所有語言

分享

2025 RWA 年度報告要點:從國債到私募信貸 鏈上資本市場全面起勢

金色财经_Hollowzep3小時前

編譯整理:@sanqing_rx

版權與數據來源:Dune × RWA.xyz《RWA REPORT 2025》。本文為中文二次整理,數據與圖表以原報告為準。

TL;DR

-

國債規模化 → 信用 / 股票 / 商品多點開花:RWA 已從「無風險利率」延伸至更高風險回報曲線,成為 DeFi 的抵押與收益層。

-

可組合性是關鍵突破:抵押、收益與二級流動性疊加,RWA 正由「持有」走向可編程資本市場。

-

機構與零售雙輪驅動:BUIDL / JTRSY / OUSG 等機構產品做底座,xStocks / GM / XAUm 等提升零售可得性;RealtyX 將真實現金流(房地產)引入 DeFi 場景。

1) 關鍵結論

-

美債做底座,外延至更高收益資產類型:國債率先規模化,成為「底座流動性」與可信錨;資金沿收益曲線外延至長久期債券 / 私募信貸 / 股票 / 商品 / 另類資產。

-

可組合性是核心突破:抵押(Aave / Morpho)、收益(Pendle)、二級與衍生(Ostium / xStocks / Ondo Global Markets)疊加,把「持有型資產」變成可編程資本市場部件。

-

機構 + 零售雙輪驅動:機構底座(BUIDL / JTRSY / OUSG / WTGXX / USYC)提供合規供給與結算;零售入口(xStocks / GM / XAUm)擴大可觸及用戶與二級活躍;RealtyX 把房地產真實現金流引入 DeFi 場景。

-

可及性全面提升:許可門檻下降、多鏈分發與近即時贖回普及,推動資金從鏈下票據向鏈上抵押物遷移。

-

範圍界定:穩定幣以支付 / 清算為主且體量遠超收益型 RWA,不納入本報告。

2) 代幣化的意義

-

所有權與結算:紙面 / 託管 → 电子化 / T+1 → 鏈上 T+0、實時 NAV、原子結算。

-

抵押與收益:定製保證金 / 回購 → 證券借貸 / 貨基 → 通用鏈上抵押 + 可編程收益(自動復投、收益分層)。

-

跨境與互通:本地市場 → 跨境標準化 → 7×24 全球互聯,跨鏈與賬戶抽象提升可達性。

-

產品形態:直接持有 → 結構化池 → 可編程資產池 + 再包裝 / 分層(deJAAA、USDY 等)。

3) 市場總覽(截至 2025-09)

-

美國國債:≈ $7.3B(年內 +85%)——BlackRock、WisdomTree、Ondo、Centrifuge 等領跑;Aave / Morpho 等抵押整合增強其「底層貨幣」地位。

-

全球債券:≈ $0.6B(年內 +171%)——Spiko 的 EUR 貨基與主權資產是突破口,主要由 Arbitrum / Polygon 等承載。

-

私募信貸:≈ $15.9B(年內 +61%)——Figure / Tradable / Maple 帶動,由「無風險利率」邁向「信用利差」。

-

商品:≈ $2.4B(年內 +127%)——黃金主導,農產品 / 能源多元化啟動。

-

機構基金:≈ $1.7B(年內 +387%)—— Centrifuge 的 JAAA,Superstate 的 USCC,Securitize 的 MI4 等多策略基金代幣化提速。

-

股票:≈ $0.3B(剔除 EXOD 和代幣化私募股票噪聲後年內 +560%)——零售導向明顯,二級與跨鏈流動性起量。

4) 八大板塊與代表項目

4.1 政府國債(U.S. Treasuries)

-

BlackRock BUIDL(Securitize 分銷):自 2024 年 3 月上線以來增長至 $2.2B,為最大的單一代幣化資產,顯著帶動國債賽道擴容。特點:$1 NAV、日分配、多鏈接入(含 ETH / Solana / Avalanche / L2 / Aptos)與 USDC 直出。

-

Ondo OUSG / USDY:OUSG 面向美方合格投資者、間接持有 BUIDL;USDY 面向非美投資者,收益累加型、原生可編程,支持多鏈與鏈上 P2P 轉賬,流動性與鑄贖活躍。

-

Janus Henderson Anemoy — JTRSY:TVL ~$337M;NAV ~$1.08;管理費 0.25%。為首批被 Aave Horizon 接納為抵押的國債代幣,供應量累計 >$28M,體現 RWA 可組合性。

-

WisdomTree WTGXX:註冊型貨基,AUM ~$830M;特點:穩定 $1 NAV,7 天 SEC 收益 ~4.1%;已在 ETH、Arbitrum、Base、Optimism、Avalanche、Stellar 上線,支持 USD / USDC / PYUSD 申贖。

-

Franklin Templeton BENJI(FOBXX):多鏈發行、低門檻($20 起)、T+1 贖回、實時 NAV;累計派息 ~$51M(2025-07 單月 $2.7M 創新高),Stellar、以太坊、Arbitrum 等鏈均有顯著分佈。

-

Circle USYC:代幣化貨基,與 USDC 原生互操作、近即時贖回。市值 ~$669M,73% 在 BNB Chain(2025-09-04),且 $492M 由三個地址持有,显示更偏機構 / 金庫管理的使用場景。

-

Nest Protocol — nTBILL(Plume):Plume 上的國債類底層,收益直接計入代幣價格;底層分散配置(含 Janus Henderson、Superstate USTB 等),支持在 Plume 生態的 DEX / 借貸 / 抵押使用。

4.2 全球債券(Global Bonds)

-

Spiko — EUTBL(歐元 T‑Bill 貨基):TVL ~€300M,Arbitrum 佔比 ~50%,Polygon(~38%)與 Starknet(~9%,一年 8× 增長)緊隨;一年累計派息 >€3M;鑄贖活躍、單次規模可觀,適配歐元區現金管理與低成本 L2 使用場景。

-

Spiko — USTBL(美元 T‑Bill 貨基):鑄贖活躍日佔比 59%,單次平均鑄造 ~$0.75M、單次平均贖回 ~$0.27M,更貼近「配置后低頻調倉」的金庫型需求。

-

Etherfuse Stablebonds(墨西哥 CETES / 美國 USTRY / 巴西 Tesouros 等):圍繞本地化主權債收益的普惠接入與迴流分配,活躍地址(信任線)>1,200,CETES 表現領先。

4.3 私募信貸(Private Credit)

-

總體:代幣化私募信貸 ~$15.9B;「無風險利率 → 信用利差」成為 2025 年上行主線。

-

Maple Finance:AUM ~$3.5B(同比 12×);syrupUSDC ~$2.5B(Spark $400M+ 配置並擴展至 Solana);permissioned 高收益池 ~$550M。DeFi 端部署 ~$833M(>30% 供給),其中 Spark ~$571M(70%) 領跑,Jupiter Lend、Pendle、Morpho、Kamino 等形成跨鏈可組合的收益網絡。

-

Tradable(zkSync Era):38 筆代幣化私募信貸、活躍貸款 ~$2.1B;面向機構級資產的代幣化分發與二級化路徑,強調全流程合規與可組合性。

-

Pact(Aptos):覆蓋發放 / 服務 / 分層證券化的鏈上信用工廠,聚焦新興市場的低成本合規信貸與全球資金對接。

4.4 商品(Commodities)

-

Matrixdock — XAUm(黃金):供應增至 ~$45M;多鏈分佈,近一年在 DEX 的累計成交活躍(BNB 生態佔主)。

-

Mineral Vault(油氣礦權):面向可分割的美國油氣收益權,強調 **「低摩擦、可定投」** 的票據化路徑,代幣 MNRL 的鏈上估值與活躍度上升。

-

Spice(Plume):構建商品融資的流動性與數據層,TVL 持續增長,為商品 RWA 的 DeFi 原生化提供借貸 / 做市與儀錶盤能力。

-

(行業脈絡):黃金仍居主導,農產品 / 能源 / 貴金屬多點啟動,商品 RWA → 衍生 / 做市的可組合鏈路正在形成。

4.5 機構基金(Institutional Funds)

-

Centrifuge — JAAA(Janus Henderson AAA CLO Fund):兩個月即突破 ~$750M TVL;ETH 為主,Avalanche >$250M;反映資金由國債向更高收益 RWA 轉移的趨勢。

-

deJAAA(可轉移包裝):2025-08-08 上線,9 月初 Aerodrome 交易量 ~$1M;2025-09-12 擴展至 Solana,並接入 Raydium / Kamino / Lulo 等,Coinbase DEX / OKX Wallet / Bitget Wallet 可交易,二級可組合性快速提升。

-

賽道規模:代幣化機構基金 ~$1.7B(截至 2025-09),由 Centrifuge / Securitize / Superstate 等與頭部管理人協同放量。

4.6 股票(Stocks)

-

Ondo Global Markets(GM):2025-09-03 上線;首周鑄贖 >$141M、二級成交 ~$40M;平台代幣化股票與 ETF 規模 >$150M,並快速逼近 $200M TVL;支持 24/5 以 NAV 即時鑄贖,跨鏈擴展至 Solana / BNB 等。

-

Backed Finance — xStocks(Solana):AUM >$60M(兩個月);特斯拉 $15.3M(25%) 領跑,其次為 SPY(11%)/ NVIDIA(9%)/ Circle(8%)/ Strategy(8%);以零售驅動為主,CEX 與 DEX 疊加流動性。

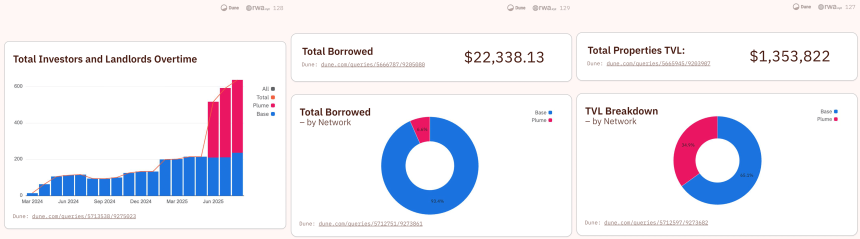

4.7 房地產(Real Estate)

-

RealtyX:RWA Launchpad(資產上鏈 / 發行)+ Utility Vault(質押 / 流動性 / 收益工具)+ DAO 治理(上架與平台演進)。

-

規模與網絡:TVL ~$1.35M(2025-09-10);Base 65% / Plume 35%。

-

用戶結構:合計 ~638(Plume 62% / Base 38%)。

-

金流與借貸:平均租金收益 ~6.9%、累計派息 ~$15K+;已在 Base/Plume 借貸池抵押並借出 ~$22K+。

4.8 平台 / 基礎設施(Perps & Aggregators)

-

Ostium(Arbitrum):RWA 永續合約平台,累計成交 ~$17.8B、未平倉 >$140M;提供外匯 / 大宗 / 指數 / 股票等合成敞口,將 RWA 帶入高頻交易層,顯著放大可達用戶與流動性。

-

VOOI:跨鏈永續聚合器,覆蓋 EVM + 非 EVM,賬戶抽象與非託管體驗,聚合 RWA 相關衍生流動性。

5) 小結:下一階段的四個重點

-

可組合性規模化:抵押 / 收益 / 衍生的一體化路徑。

-

多幣種 / 多地區的主權與貨基完善:拓寬入金與風險對沖工具。

-

真實現金流資產(房地產等)DeFi 化:資金端與場景端雙向打通。

-

合規與多鏈分發協同:KYC、稅務、二級市場機制與跨鏈清算。