所有語言

分享

以太坊正在“大換血”:是上車良機,還是逃命信號?

星球日报25天前

原文來自 SoSoValue

市場又到了讓人看不懂的時候。

一邊是 ETH 價格不上不下,磨得人心煩意亂;另一邊,是新聞頭條里觸目驚心的標題——“價值 23 億美元的 ETH 正在排隊退出質押,史上最大拋壓來襲!”恐慌情緒瞬間瀰漫開來。這感覺,就像你坐在劇院里,燈光忽然忽明忽暗,前排的觀眾還開始起身離場。你心裏直打鼓:戲要演砸了?我是不是也該跑了?

別急。在衝動地按下“賣出”鍵之前,讓我們做一次冷靜的偵探,回歸最基本的問題:到底是誰在賣?而更重要的是,誰在買? 當你看清牌桌兩邊玩家的底牌,你會發現,這不是一場恐慌的踩踏,而是一場正在重塑未來的“王者換防”。

探案第一步:賣盤是誰

近期 ETH 的主要賣盤,主要來源於三股力量:

-

早期投資者獲利了結:隨着 ETH 價格階段性創新高,不少早期持有者選擇兌現收益,將部分持倉拋售離場。

-

鏈上質押者大額解鎖:自 Shapella 升級后,允許 ETH 質押者更靈活地提取已鎖定的本金和獎勵,大量長期鎖定的 ETH 進入流通,其中部分被變現。

-

機構與大戶高位調倉:部分機構和大資金賬戶選擇在高點切換至其它資產或進行投機性套利操作。

大額賣盤事件與主力地址:

-

2025 年 7 月,最大賣盤之一發生於知名機構 Trend Research:在 24 小時內分批賣出 69, 946 枚 ETH,約合$ 2.18 億美元,其中單筆最大的為 21, 000 ETH(約$ 6, 700 萬美元)。賣出后,Trend Research 賬戶仍持有 115, 187 枚 ETH,显示這是組合再平衡或階段性套現,而非“清倉式”拋售。

-

另一大賣盤來自鯨魚級別賬戶(單地址售出 40, 000 ETH,約$ 1.27 億美元,流向 Kraken 交易所),機構和巨鯨近期的賣盤總額在 7 月超過$ 3.74 億美元。

-

以太坊基金會近期相關地址也有賣出,但官方澄清部分被誤認為基金會自身。實際為 Argot Collective(圍繞以太坊生態基礎設施的非營利組織)出售了 1, 210 枚 ETH,用於支持開發經費。

賣盤特徵與流向:

-

大額賣盤集中在機構和巨鯨層面,具有“一次性結算”或“獲利了結”性質,並未導致整體結構性砸盤。

-

大部分賣出資金流向中心化交易所(如 Kraken、Binance),部分則被新入場資金和 ETF 需求迅速吸納。

-

即便如此,鯨魚和機構在高位有買有賣,表現出分化:有賣出套現者,也有在同一時期低位吸納、累計建倉的長期玩家。

關鍵洞察:當前的解質押潮是牛市中期的正常現象,本質是投資者結構的優化和鞏固。

探案第二步:揭秘“買盤”,華爾街的新水管,正在源源不斷地進水

既然“老錢”在有計劃地退場,那誰是那個胃口巨大、正在悄悄接盤的“新錢”呢?答案就藏在華爾街——以太坊現貨 ETF。

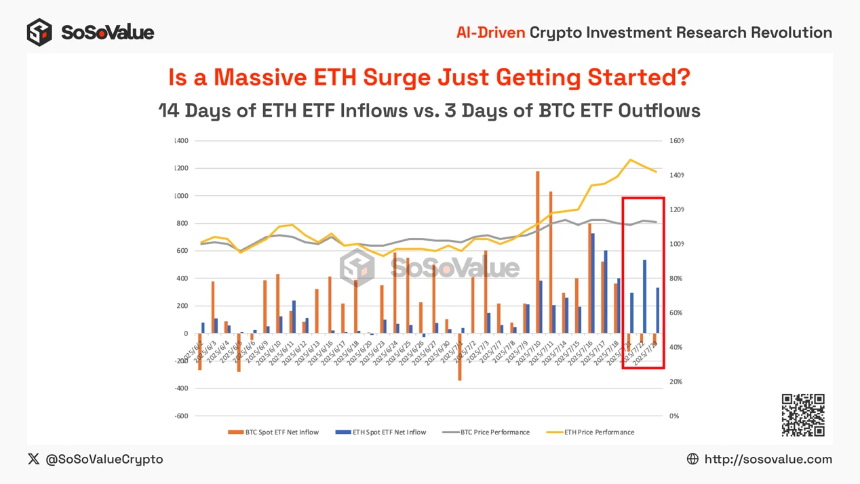

如果說過去的加密市場是一個池塘,那麼以太坊現貨 ETF,就是一條剛剛修建好的、口徑巨大、直接連通全球最大資本海洋(傳統金融)的超級水管。自推出以來,美國現貨以太坊 ETF 已吸引了 83.2 億美元 的凈流入,總持倉量占流通供應量的 4.4% 以上。其中,僅貝萊德(BlackRock)的 iShares 以太坊 ETF(ETHA)持倉量就超過 ETH 總量的 2.2% 。

數據显示,這股力量具有高度的獨立性。在比特幣 ETF 因市場震蕩而出現資金外流的日子里,以太坊 ETF 卻像一塊磁石,堅定地吸引着資金。請看下圖:

這種分化傳遞了一個強有力的信號:投資以太坊的資金,並非來自對加密市場的被動跟風,而是主動的、經過深思熟慮的戰略配置。這就像在股市裡,當龍頭股(比特幣)震蕩時,敏銳的機構投資者會選擇性地布局那些基本面更強、增長潛力更大的“二號藍籌股”(以太坊)。他們看重的是以太坊作為“数字石油”和去中心化應用平台的獨特價值。

另一股強大的買盤,來自那些嗅覺敏銳的上市公司和機構巨鯨。他們不再將 ETH 視為短期交易品,而是像配置國債一樣,將其作為能“生息”的生產性資產納入資產負債表。過去,機構問的是:“ETH 能漲多少?” 現在,他們問的是:“ETH 能為我帶來多少穩定年化收益?”這是一個從“價格遊戲”到“價值投資”的根本轉變。上市公司開始將其資產負債表的一部分轉換為 ETH 時,也標志著 ETH 的價值得到了產業界的終極背書。這比短期投機更具深遠意義。

這些公司現在的 ETH 持有量佔總供給量的比例還不高,但是卻有很高的目標。比如 BMNR 計劃買入並質押佔全網總供應量 5% 的 ETH,作為持倉長期目標。

這些公司的行為並非財務投機,而是戰略決策。它們將 ETH 視為一種生產性資產(通過質押產生收益),並將其作為公司長期價值戰略的核心。這股來自企業界的需求力量,才剛剛開始。

關鍵洞察:華爾街的“聰明錢”正通過 ETF 和金庫公司等建立結構性的多頭倉位。這股買盤力量獨立、持續且堅定,為以太坊構築了一道堅實的價值防線。

探案第三步:鏈上質押解密“大股東”的換屆風雲

第二個線索,來自以太坊網絡的核心——驗證者生態。近期,創紀錄的驗證者“退出隊列”讓市場風聲鶴唳,許多人將其解讀為核心參与者的“集體出逃”。但真相果真如此嗎?

讓我們換個視角。想象一下,一家全城最火爆的餐廳,永遠座無虛席,門口還有人排長隊等位。這時候,一些吃飽喝足的早期食客起身結賬離開,空出座位。你會認為這家餐廳要倒閉了嗎?當然不會。你只會覺得,終於有機會輪到自己了!當前的驗證者動態,正是這樣一場“熱門餐廳換桌”。

-

“離席者” (退出隊列): 約 51.9 萬枚 ETH 正在排隊退出。他們大多是獲利豐厚的早期投資者或 VC,鎖定多年的利潤。這是計劃內的“投資回報”,而非恐慌性拋售。

-

“等位者” (進入隊列): 與此同時,有 35.7 萬枚 ETH 正在排隊入場。這是新的、更具信念的長期資本,看好以太坊的未來而前來“接棒”。

關鍵洞察:這並非單向的“出逃”,而是一場健康的“股東換屆”。短線投機者正在將籌碼轉移給長線價值投資者,這不僅沒有削弱網絡,反而優化了投資者結構,為下一輪上漲夯實了基礎。

深度剖析 - ETH 價值的“三大引擎”

引擎一:通縮機制賦予的價值魔力

以太坊 EIP-1559 升級上線后,每筆交易的基礎手續費(Base Fee)都會自動銷毀(Burn),這意味着市場上流通的 ETH 總量被不斷減少。在 DeFi 繁榮、鏈上活動活躍的推動下,銷毀速度甚至超過新 ETH 的發行速度,讓以太坊呈現出“通縮化”——ETH 變得越來越稀缺。相比傳統法幣(隨意增發)和比特幣(固定上限),ETH 不僅能抵抗貶值風險,還在供需機制下構建了更強大的價值錨,因此被社區戲稱為“超聲波貨幣(ultrasound money)”:流通量持續減少,每一枚 ETH 背後都蘊含更強的購買力與儲值屬性。正是這種機制,讓 ETH 在数字經濟中具備前所未有的“聲波級”稀缺與價值成長潛力。

引擎二:鏈上質押(Staking)- 經濟體的“長期國債”

每一枚被質押的 ETH,都像是一張長期國債,被投資者鄭重地“鎖進”以太坊的金庫中。持有者願意讓 ETH 暫時離開市場,換取持續的網絡安全和豐厚“利息”——這是一場信任和遠見的共振。目前,全網質押的 ETH 總量仍在 3, 400 萬枚以上,佔總供應量的 ~ 29% ,也就是說幾乎每三枚 ETH 中,就有一枚被選為“長期國債”,被鎖定為守護以太坊經濟的基石。

自 Shapella 升級開放靈活提取以來,質押凈流入高達約 1, 200 多萬枚 ETH,充分印證了市場對以太坊前途的信任和“定投”。大家把 ETH“寄存在國家金庫”,不僅坐享網絡獎勵,也讓市場流通中的 ETH 變得更為稀缺,為 ETH 價格托底。可以說,以太坊上的每一枚“國債”,都是市場信心、網絡安全與長期價值的三重保險。

引擎三:監管紅利促進穩定幣流入,帶動以太坊鏈上經濟活動

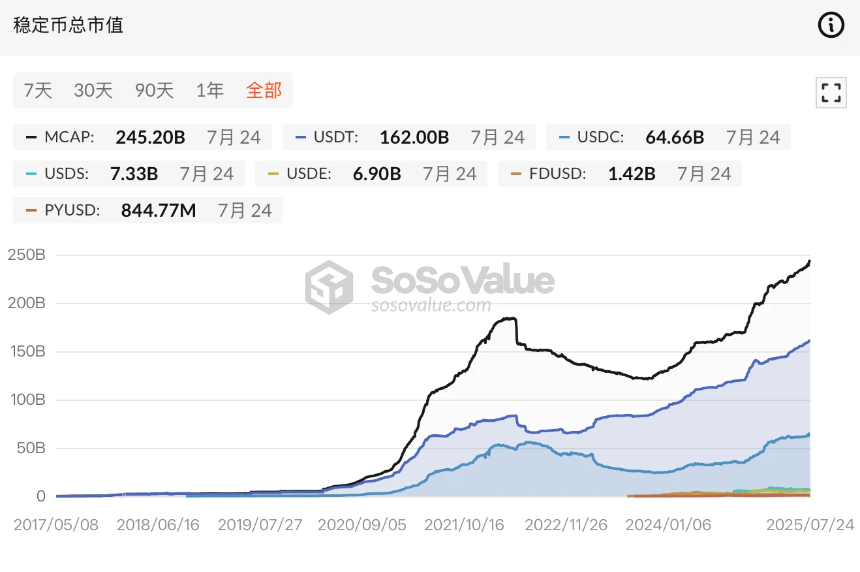

自 GENIUS Act(美國穩定幣監管法案)通過後,吸引了眾多企業宣布布局或準備發行穩定幣,開啟新一輪“穩定幣競賽”。目前,已有多家頭部金融與科技企業明確表示將投入該領域,傳統銀行和大型零售科技企業尤為积極。穩定幣的總市值規模也於近期達到了 2440 億美金,其中以太坊生態佔比約 54% 。

當穩定幣湧入以太坊,就像一批批“新貨船”駛入港口,把真實世界的錢搬運進鏈上世界。這些“貨船”讓以太坊的經濟港口空前繁忙,鏈上的 DeFi 市場也因此春意盎然,熱鬧非凡。穩定幣大量流入以太坊生態,不僅間接帶動了鏈上經濟活動、提升 gas fee,也為 ETH(支付手續費和質押)帶來持續買需。

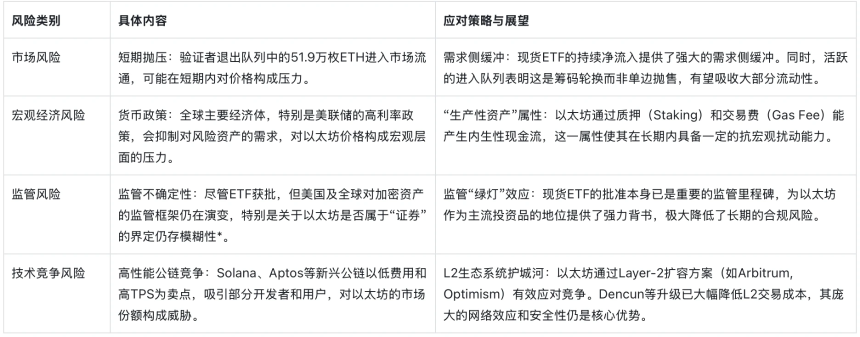

風險評估:前路並非一帆風順

儘管長期前景光明,但為向投資者提供平衡的視角,我們必須識別並評估以太坊面臨的潛在風險與挑戰。這些因素可能在短期至中期內對價格和網絡發展構成影響。

ETH 本身已被界定為商品,圍繞以太坊的 Staking 產品、某些創新型衍生品是否為證券仍有爭議,但整體框架已朝明朗化推進。

結語:撥雲見日,投資羅盤指向何方?

以太坊市場表面的“冰”(價格波動、退出潮),掩蓋不了其內在的“火”(ETF 結構性買盤、投資者基礎重塑)。當前的“大換血”,並非身體衰敗的信號,而是一場新陳代謝,讓以太坊的肌體變得更健康、更強大。

結論非常清晰:對於能夠穿透迷霧、識別結構性趨勢的投資者而言,當前的市場震蕩,不是“逃命信號”,而是一個戰略性的“上車良機”。作為二級市場的長牛標的,ETH 只有經過充分的換手與籌碼沉澱,價格與價值才能真正趨於一致。對於投資者而言,真正需要思考的是:你願意用多長的時間來陪伴這份投資,又有多少信心和耐心堅持到底。