所有語言

分享

STRC:微策略的新武器

金色财经_Lunc25天前

微策略(Strategy)公司宣布要公開發行一種新的優先股STRC,全稱“可變利率A系列永續延展優先股”(Variable Rate Series A Perpetual Stretch Preferred Stock)。計劃發行量 5 百萬股,面值為每股 100 美元,募集資金合計約 5 億美元。STRC的股息年化9%起,按月支付。若推遲支付,未付股息將按月複利累積,直至完整支付。微策略每月可根據SOFR 利率變動在合理範圍內調整股息,以維持股價接近面值 100 美元。

這個產品很有趣。和以往發行的優先股產品不同,STRC的價格會被控制在99刀至101刀的極窄波動區間內,而主要通過每月支付的高息分紅來給持有人返還利益。

是的,你沒有聽錯。這個STRC聽起來很像是大家耳熟能詳的合成型穩定幣,或者算法穩定幣。只不過,傳統算穩是1幣錨定1美刀,而STRC是1 STRC錨定100美刀。

STRC的背書資產,正是BTC。讓人忍不住聯想起當年暴雷的Luna/UST。當年Luna/UST如果成功換錨到了BTC,是不是就成了而不是爆了呢?可惜歷史沒有如果。又或者反過來,Luna/UST不過是現在即將發生的BTC/STRC的預演呢?

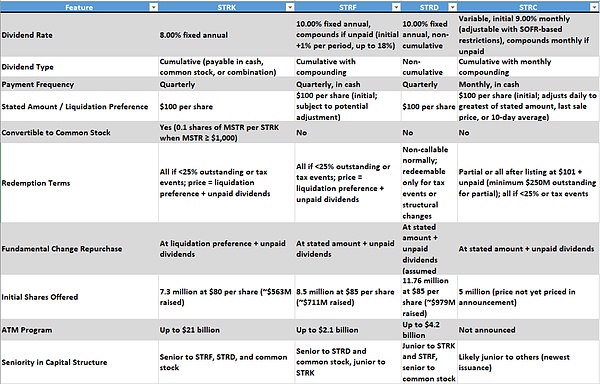

下圖是STRC和STRK、STRF、STRD的產品特性對比表格。

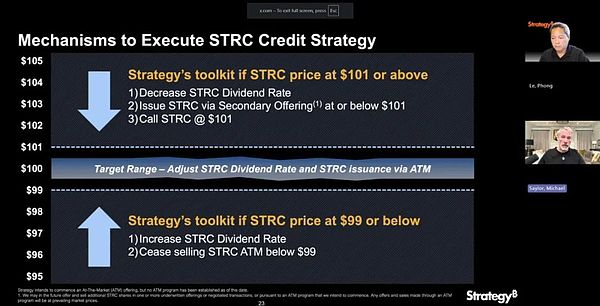

這個STRC是通過什麼機制來讓自己的價格波動區間始終被控制在99-101美刀之間的呢?

答案很簡單,就是通過類似於美聯儲干預市場匯率所做的那種公開市場操作。

如上圖所示:

當STRC價格超過101美刀時,微策略擔心股價過高導致投資者買貴或套利難控,所以就會:

(1)降低STRC的分紅率(降低吸引力,使股價下行)

(2)以101美刀或更低的價格在二級市場增發STRC

(3)以101美刀贖回已發行的STRC(回購高價票據,避免利息負擔擴大)

這三步可以向市場釋放更多流動性、降低股息成本,從而壓低價格回到目標區間。

當STRC價格低於99美刀時,說明市場信心不足、賣壓加大。為防止惡性下跌,微策略會:

(1)提高STRC的分紅率(增強吸引力,讓投資者迴流)

(2)停止以低於99美刀的市價發行STRC(即暫停通過 ATM(At-The-Market)機制出售新股,以免打壓價格)

這兩步是緊縮措施,減少供給、增加收益,托住價格。

BTC/STRC結構會不會出現死亡螺旋?理論上是有可能的:

1. STRC 跌破 $99,市場預期股息將上調(公司承諾維持價格,將被迫提息)

2. 提高股息 = 提高負擔,若 BTC 下跌或財務吃緊,公司持續提息能力減弱

3. 投資者意識到“提息空間有限 + 回購遙遙無期”,恐慌拋售 STRC

4. STRC 跌得更凶,公司無法再用 ATM 增發融資(因低於 $99 停止銷售)

5. 資金斷流,無法繼續買入BTC,市場失去敘事支撐,STRC 變成高息殭屍票

6. 長期停留在折價區間,淪為“變相垃圾債券”,徹底脫錨

不過,需要注意的是,STRC 是“永續優先股”,不是普通債務工具。它沒有到期日,也無強制清償義務,理論上可無限期拖延支付未付股息,僅累積賬面負債,從而變成一種沉重的准債務結構。

那麼觸發死亡螺旋的系統性風險什麼情況下可能會發生?

1. 比特幣暴跌(BTC跌到50k或更低),引發微策略資產負債表縮水,導致股息不可持續

2. 優先股市場整體流動性收緊,無新買家接盤

3. 信用評級下降或監管介入(例如 SEC 質疑披露)引發持有人集體拋壓

4. STRC 跌至 $95-$90 區間,徹底脫錨,微策略公司無力調息或回購

BTC/STRC的金融結構和當年爆掉的Luna/UST的結構有關鍵不同:

一是作為支撐UST的背書資產Luna可以由算法自動無限超發,而作為STRC背書資產的BTC顯然不能受微策略控制無限超發。

二是作為穩定幣的UST本質上是一種負債,它必須維持錨定(1 UST = 1 USD)才能清償負債,而軟錨定100 USD的STRC本質上卻是股票(優先股)而不是債券(負債),產品沒有強制贖回承諾,所以微策略公司不會被違約條款拖死,在極端風險發生時可以裝鹹魚躺平不管。

首先,STRC是“永續優先股”而非債務。它沒有到期日,微策略公司無義務在任何時間償還本金。它沒有固定兌付義務,不像債券或貸款,未付股息也不會觸發違約。即使停止支付股息,也不是違約,而只是“累積優先”,未來若支付股息需優先補足。

其次,微策略公司可自由調整股息。利率是浮動的,微策略公司可以適度上調,但不是無限制義務。一旦判斷維穩成本太高,微策略公司可以停止調整或不再托價。

第三,STRC沒有強制贖回機制。STRC 並非“可回售”工具(putable),普通投資者無權要求公司回購。“call @ $101(以101刀贖回)” 是公司選擇性權利(callable),不是義務。

最後,STRC沒有與普通股掛鈎的轉換權。STRC 不能轉換成普通股(不像可轉債那樣),所以不會導致強制攤薄。

從法律和結構設計來看,Strategy 並無義務維持 STRC 在99-101美刀區間。即使 STRC 跌到80刀或者50刀,公司也不會自動違約。但這種靈活性帶來的是對市場信任的高度依賴 —— 一旦“放棄托價”被市場確認,其後果不是技術性違約,而是信心的徹底雪崩。

Luna/UST的崩盤,是存穩定幣(UST)失背書幣(Luna),最終二者皆失。而若BTC/STRC崩盤,則是存背書幣(BTC)失穩定幣(STRC),最終至少一定存活的還是BTC。