所有語言

分享

中國 FTX 債權人請注意:你的賠款可能歸零

金色财经_Cryptospo34天前

作者:Daii 來源:mirror

一場披着程序外衣的全球掠奪,正悄然開始。

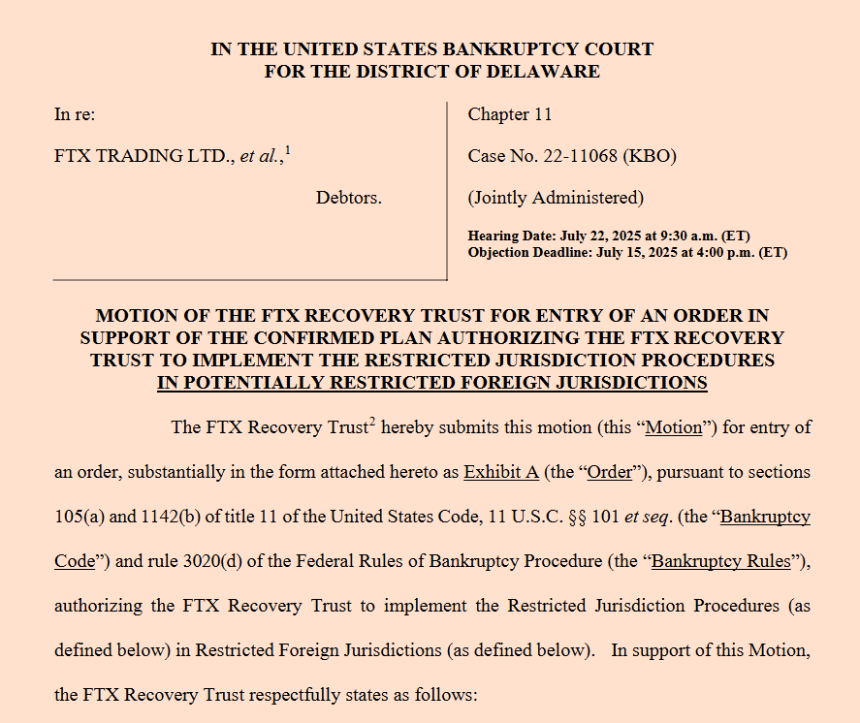

2025 年 7 月初,一份來自美國特拉華州破產法院的動議文件,如一道悶雷,擊中了全球 FTX 債權人中最沉默的那一群人。

這份看似理性、字數不多的動議,是為了「受限司法轄區程序」(Restricted Jurisdictions Procedures)獲得法院的批准。一旦,這個程序開始啟動,將可能導致包括中國在內的 49 個國家和地區的債權人無法得到任何索賠款項。

從 Mt.Gox 到 Celsius,從 Voyager 到 Genesis,我們見過冗長的程序、緩慢的賠付,但從未見過一次破產賠償,公然為 49 國債權人單列一道「先證明你無罪,否則自動放棄」的關卡。

這不是一場索賠,更像一次「默認沒收」的演習。

我們必須看清: 這不僅僅是一次法律博弈,更是一次制度碰撞——互聯網資產的全球化 VS 金融監管的本地化。 如果這份動議在德拉華獲得通過,類似破產信託都會拿出這份文件當「模板」。

你也許還在觀望,但程序已經開始動了。

這一次,我們必須兩線作戰:

-

一方面,在 7 月 22 日法庭聽證前,盡一切努力阻擊動議本身,讓法官聽見受限債權人的聲音;

-

另一方面,若程序真的通過,就要拉起集體訴訟,對 FTX 復蘇信託提起違約和侵權的雙重追責,讓「沒收成本」遠高於「合理賠付」。

正義,不該被程序倒扣。 這應該是 49 國 FTX 債權人的覺醒時刻。

在此之前,我們有必要了解一下,這個動議的來龍去脈。

1. 為什麼會有這個動議?——從 FTX 的復蘇信託的視角出發

翻開 2025 年 7 月 2 日提交給特拉華州破產法院的動議正文,我們看到這樣一段開場白:

FTX『s infamous prepetition business activities violated cryptocurrency-related laws and regulations in various countries around the world, often flagrantly. Today, certain creditors of the FTX Recovery Trust reside in jurisdictions that continue to have laws and regulations that restrict cryptocurrency transactions

「FTX 的前置業務在全球多國公然違反数字資產監管,現部分債權人仍居於禁止加密交易的司法轄區。」。

這句話像一面鏡子,映照出「賠錢」與「觸法」的尖銳博弈——復蘇信託必須在兩難之間抉擇。

1.1 有風險

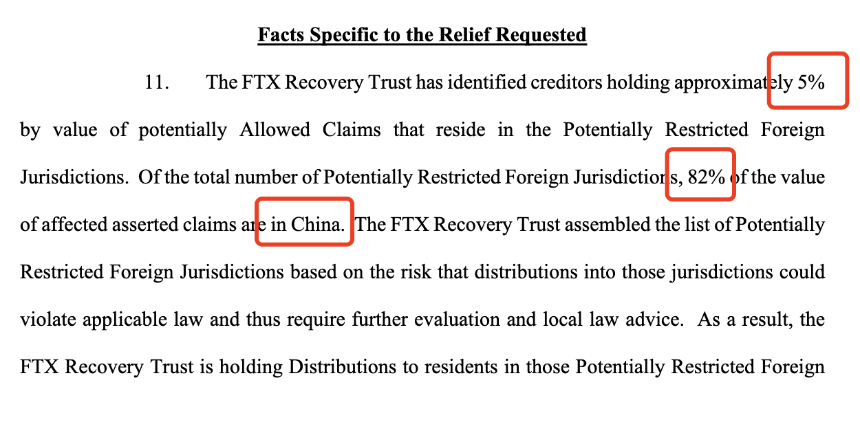

動議附件 B 列出了 49 個「潛在受限司法轄區」,這些國家債權佔總可認定債權的約 5%。而中國債權人占其中價值的 82%(Cointelegraph)。

在這些地區,僅禁止加密支付的國家就至少有 16 個,而 9 國將数字資產支付行為寫入刑法,最嚴重可判 10 年徒刑 (Cointelegraph)。更有突尼斯案例:2018 年中央銀行頒布全面禁令,2021 年一名 17 歲少年僅因使用加密貨幣即被以「非法外匯交易」拘捕起訴 (AInvest)。在這類環境下,一筆賠償金的跨境支付,就可能觸及當地刑法,觸發司法協助,甚至「越界犯法」。

1.2 不值得

数字再冷硬,也逃不過算數:復蘇信託所能順利分配的債權高達約 95%,目前僅 5% 的債權被列入「爭議池」(technext24.com)。若為這 5% 耗費時間和資源,不僅要付律師費,還可能拖慢已通過債權人的回款速度。這相當於從所有債權人利益里「扣除」一定比例的分配——誰也不願吞這筆「時間稅」。

在美國 Chapter 11 破產框架下,受託人負有「Prudent Person Rule」,即只能承擔「合理謹慎」範圍內的行為,因此優先保護大多數債權人的利益極為合理。動議設計了三道「保險閘門」:

-

本地律師的「可接受意見」;

-

45 天異議窗口;

-

最終由法院判定該「受限認定」是否合理。

這樣安排,一方面展現了對債權人程序權利的尊重,另一方面提供了系統性可操作性,讓法官「先保全、再評估」,也給債權人充足機會提供合規證據。

1.3 小結

從 FTX 復蘇信託的立場看,這份動議並非憑空設牆,而是一次嚴肅的「風險定價」:他們試圖在可控範圍內平衡合規與賠付義務,把可能導致刑事追責和巨額滯延的地區分類處理。

不過,你需要注意的是,這個動議雖然沒有實質性的舉動,只是設置了一個程序——受限司法轄區程序。但是這樣的程序最終的結果是 49 個被列入候選名單的國家和地區的債權人最終將一分錢也拿不到。

2. 受限司法轄區程序究竟怎麼走?——細看每一道關卡里的「機關」

這份只有十五頁的動議文件,讀起來卻像是一座機關重重的迷宮。每一道程序設計得看似合理、循規蹈矩,卻都可能在你不經意間,將一個合法債權人推入「自動作廢」的深淵。

2.1 第一道門:法律意見

程序啟動后,復蘇信託會在名單中的每一個國家或地區,聘請「一名合格律師」出具法律意見,判斷賠付是否與當地法規衝突。動議明確寫道:只有在該律師「無例外、無條件」確認支付合法的情況下,該司法轄區的債權人才可以解鎖賠付資格。

然而,問題恰恰就在這六個字——「無例外、無條件」。在許多数字資產政策模糊、法律尚未明朗的國家,哪位律師敢為未知立場背書?不給保留意見,可能危及職業牌照;給了保留意見,又被複蘇信託自動視為「不合格」。這道門的設計,實質上是把「默認合法」變成了「默認違規」。

於是,這場合規測試的常見結果,就是收到一份措辭小心、但書林立的「不可接受意見」,程序也隨之邁入下一階段。

2.2 第二道門:45 天異議窗口

當某國收到「不可接受意見」后,復蘇信託會向相關債權人發送一份 Restricted Jurisdiction Notice,通知他們的債權或將作廢。此時,你只有 45 天 的時間來提交異議——並且必須同時遞交一份具結聲明,承諾放棄額外程序通知,並接受特拉華州破產法院的專屬司法管轄。

表面上,這看起來像是一次合理的救濟機會;但實際上,它設置了兩道「隱形門檻」:

第一是送達問題。 很多債權人當初註冊 FTX 時使用的是臨時郵箱或境外賬號,郵件可能早已石沉大海。你若沒有在 45 天內注意到這封「決定命運的通知」,系統就會自動視為「無人異議」——門已關上。

第二是法律成本。 在短短一個半月內,你不僅要找到一位了解本地加密法律的律師,還得支付其撰寫肯定性法律意見的費用。這在很多國家都意味着幾千至上萬美元的支出。對於金額本就不高的小額債權人來說,這幾乎等於「用賠償金給自己買贖身券」。

2.3 第三道門:法官裁定

如果沒人提出異議,或異議未能通過標準,復蘇信託會向破產法院提交一份簡短動議,正式申請將該國或地區列為 Restricted Foreign Jurisdiction。這一步基本不會被拒絕,因為美國法院有意無意間也傾向於「尊重受託人的謹慎義務」。

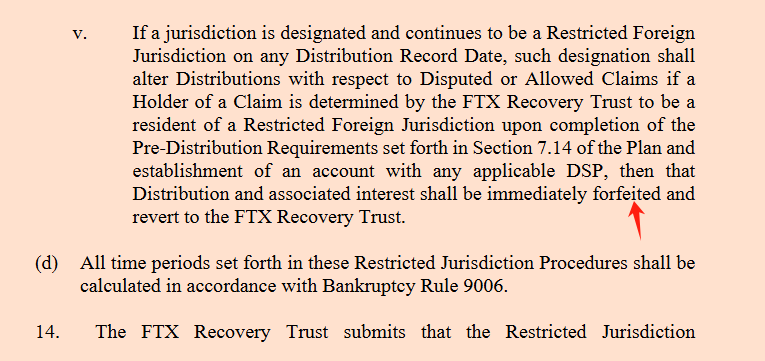

於是,一紙簽名落下,從下一次 Distribution Record Date 起——哪怕你早已完成了債權申報,哪怕系統曾显示你是「Allowed Claimant」,你的債權也將在後台狀態欄悄然變為:FORFEITED(已作廢)。

動議寫得清楚無比:「Once the Court enters such an order, all affected claims shall be deemed automatically disallowed and expunged as of the next Distribution Record Date.」

2.4 小結:看似合理的程序,實則層層設障

表面上看,這份動議不過是一次風險管理的技術性安排——律師意見、申訴窗口、法院裁定,哪一環都顯得正當、合規,甚至「程序正義」到了極致。

但當我們逐一拆解,就會發現,這套流程像極了一張巧妙編織的「合法陷阱」:每一步看起來都給了你機會,實則都是「默認作廢」的緩慢倒計時。

3. 為什麼「受限司法轄區程序」就是「合法」的沒收流程?

要看懂這一步,得把動議里的「程序語言」翻譯成「資產命運語言」。在紙面上,它從未寫「沒收」;但把完整流程串起來,你會發現:它所做的一切,都是為了在法律框架下,把某些地區債權人的應得分配,合法、安靜、不可逆地收回到復蘇信託池中。

3.1 程序觸發=從「應付」轉入「爭議池」

只要某一司法轄區沒能拿到當地律師的無例外、無條件合法支付意見,復蘇信託就可以把該地全部債權標記為「Disputed Claims」(爭議債權)。這一點在動議文本中寫得極為明確:收到「不可接受意見」(Unacceptable Opinion)后,信託「被授權將這些轄區的索賠視為爭議索賠,直至狀態解決」。(CryptoSlate)

換句話說,你原本是「Allowed Claimant」(已確認債權人),因為所在國法律模糊,就被一鍵降格;系統把你送到「等待室」,而等待的結果,很可能不是發錢,而是消失。

3.2 通知+45 天沉默=「推定放棄」

接下來是我們剛拆過的那道「45 天異議窗口」。動議授權信託只需向檔案中的最後地址 / 郵箱發出 Restricted Jurisdiction Notice,即視為已盡「商業上合理的送達義務」。(CryptoSlate)

真正殘酷的邏輯是:程序默認你能看到郵件;看不到,是你自己的問題。過期無異議,就等於你推定同意自己被排除在賠付之外。Cointelegraph 點出了這一關鍵:信託尋求法院批准「暫停向 49 個潛在受限轄區賠付」,並提醒債權人若不行動,將失去分配資格。(Cointelegraph, Cointelegraph)

3.3 法官簽字=地方法律盾、全局沒收門

異議期一過,復蘇信託就會上法院請求把該轄區正式列入 Restricted Foreign Jurisdiction。一旦裁定成立,動議第 6 段規定得極狠:自下一次 Distribution Record Date 起,該轄區相關債權「自動被不予支付並予以刪除(expunged)」,相應款項和利息「revert to the FTX Recovery Trust」。

這就是「合法」沒收的關鍵動作——不是直接搶,而是通過司法命令,把你的債權資格在記錄日之前法律上抹去,然後把那筆錢正正噹噹划回信託總池。

CryptoSlate 對此做了通俗總結:未在期限內成功異議或異議失敗的債權,其凍結金額與累積收益「迴流至遺產(estate)」。(CryptoSlate)

3.4 「謹慎義務」是程序的盾——也是債權人被動失權的刀

為什麼法院會同意?因為動議同時套上了《破產法》第 105(a) 與 1142(b) 條、破產規則 3020(d),並援引確認命令第 135 段:法院可簽發任何為執行計劃所「必要或適當」的命令。

在這個框架下,信託說自己只是履行謹慎義務:避免在禁區亂付錢,避免董事和官員踩刑責雷區,避免浪費資產去應付外國合規。(動議序言 + 第 17、20 段;Cointelegraph 報道亦引述「罰款、個人刑責、監禁風險」。) (Cointelegraph)

別忘了現實數據:被列入觀察名單的 49 個轄區僅佔總可支付債權額的 約 5%,卻可能拖慢其餘 ≈95% 債權人的到賬;其中 82% 的受影響價值集中在中國,是單一最大不確定源頭。(Cointelegraph, CryptoSlate)

站在法官角度,支持信託「先鎖后審」看起來像是在保護大多數人——但實際效果,就是把少數人放上程序斜坡,一旦沒人及時剎車,就直接滑入沒收池。

3.5 「只能做不能說」的全球監管悖論

動議給出的例證不是拍腦袋:突尼斯一名 17 歲少年因一次線上加密交易遭拘捕,引發財政部長公開表態考慮「去刑事化」;這說明在部分國家,「民間在做,官方不敢說合法」。(CoinDesk)

再看澳門金管局早在 2017 年就提醒本地銀行「不得直接或間接為代幣相關活動提供金融服務」,显示「平台向居民付款」可能被等同於違規金融服務。( 澳門特別行政區政府入口網站 )

中國層面,央行 2021 年聯合多部委的通告明確:虛擬貨幣相關業務活動非法;境外交易所向境內投資者提供服務屬被禁行為。路透同年報道亦強調:金融與支付機構不得提供加密相關服務。(Reuters, Reuters)

請設想:你身在這樣一個「用得了、說不了」的法域,讓當地律師簽字說「完全合法、毫無保留」——這幾乎要求他拿執照去賭未來。律師的理性選擇是保守意見;保守意見在程序里=不合格;不合格=進入沒收軌道。流程設計到這裏,邏輯閉環完成。

3.6 小結:所以,它為什麼像沒收?

因為它是先暫停、再證明、再裁定、再回收的結構:

-

默認風險;

-

債權人舉證;

-

沒證→失權;

-

款項歸池、合法再分配。

動議想要通過的「受限司法轄區程序」沒有「拿走你的錢」這句直白話,但它把所有路徑都鋪好,讓你的錢通過「缺證」「逾期」「裁定」在後台完成遷移。形式合法,實質剝奪——這就是「合法的沒收」。

當然,天下烏鴉並非一般黑。FTX 也不是第一家破產後向債權人賠償。通過其他賠償案例,其他託管方是如何保護債權人的,你就會發現 FTX 復蘇信託是多麼的不地道。

4. 三個案例告訴你「FTX 復蘇信託」多麼不地道?

當然,FTX 信託提出的「受限司法轄區程序」並不是表面上那麼合理。要想讓這套流程看起來「合規」,它必須隱藏一個前提假設:即在全球範圍內,這種對「灰色地帶」國家的統一封禁、自動作廢式處理,是被接受的、甚至是通行的做法。

但事實恰恰相反。

無論是曾經更大體量、也更複雜的 Mt.Gox 倒閉案,還是與 FTX 同屬加密交易所破產潮中的 Celsius、Voyager,這些案件都沒有採取如此激進的一刀切模式。他們遵循的原則是:哪怕合規複雜,也要盡最大努力保障債權人資產安全,哪怕賠得慢,也不能借「程序」之名偷渡「沒收」的實質。

下面我們來逐一看看這三個標誌性案例,看看其他項目是如何在真正複雜的全球法律環境下,依然選擇站在債權人一邊的——而不是像 FTX 信託這樣,把合規當作屏障,把程序變成剪刀。中國債權人,請特別研究最後一個 OKEx 的案例,應該會有啟發。

4.1 Mt.Gox:十年漫長重整,但「不給就沒收」從未成為默認選項

日本 Mt.Gox 的破產重整走了十年彎路:從 2014 年黑客事件丟失約 85 萬枚 BTC,到陸續追回資產、進入民事再生程序,再到 2024 年開始通過多家受託平台分批兌付 BTC、BCH 等資產。

儘管全球監管標準參差、債權人遍布世界(約 12.7 萬名),日本重整受託人小林信明採取的是「多軌并行」模式——讓債權人自行在數家合作渠道中選擇接收方式:加密貨幣(經 Kraken、Bitstamp、Bitbank、SBI VC Trade 等虛擬資產服務提供方),或銀行電匯 / 匯款服務,乃至一次性提前和分階段組合等多種路徑。

官方通告屢次提醒:未及時完成「方式選擇 + 收款信息登記」的債權人將延遲甚至無法收款——但這是「你不登記拿不到錢」,而不是「你所在國不合規就把錢收回池裡」。(Cointelegraph, CoinDesk)

更關鍵的是:即使某個合作渠道因自身監管承諾無法服務特定國家居民(Bitstamp 的 Mt.Gox 支持公告明確列出一長串受限地區,包含中國在內),受託人仍同時保留了其他可行支付軌道(如銀行匯款、其他受託交易所),並未把這類監管障礙轉化為「債權滅失」。

這與 FTX 動議中「缺無保留意見→45 天沉默→法官裁定→債權迴流信託」的單向斜坡形成強烈對比。(CoinDesk, The Bitstamp Blog by Robinhood)

再看執行層面:Kraken 宣布完成其負責批次的 Mt.Gox BTC/BCH 分發;Bitstamp 隨後啟動放款;市場曾擔憂巨量拋壓,卻並未出現「被迫無法領取」的大規模棄權潮。

這說明,即便在跨境、跨監管的複雜環境里,也可以通過 「多管道 + 較長準備期 + 可替代選項」 來降低衝突,而無需把風險直接轉嫁成債權人的「程序性沒收」。(Cointelegraph, CoinDesk)

4.2 Celsius:覆蓋 165+ 國家、25 萬 + 債權人,複雜分配也能辦成

Celsius 2022 年爆雷,進入紐約南區破產法院程序;2024 年 1 月 31 日正式脫離破產保護並啟動分配流程。計劃總額:逾 30 億美元(加密資產 + 法幣),並向債權人發放重新組建的比特幣挖礦公司 Ionic Digital 股份;該重整方案在投票中獲 98% 賬戶持有人支持。( 商業通訊 )

執行進展:截至 2024 年 8 月首次狀態報告,破產計劃管理方已向超過 251,000 名債權人支付了 25.3 億美元(按 2024‑01‑16 定價,含可流動加密與現金),覆蓋約全部合資格債權人數的三分之二、總價值的 93%。

更宏大的背景是:Celsius 的分配體系面向 遍及 165 多個國家的約 37.5 萬名債權人;其自身「案發前即不完全合規、且多國監管在追」的複雜性,被官方文件稱作「或許是 Chapter 11 案件史上最複雜、最雄心勃勃的分配過程之一」。(CoinDesk)

而 Celsius 的操作邏輯是「設法把錢送到你手裡」,不是「找不到路就算了」。官方 / 法院指定代理(Stretto)持續維護一整套在線支持工單系統:遺失原註冊郵箱怎麼辦?變更收款方式?多語言指引?這些都在 FAQ 與支持文檔里列出,而且清楚寫明「未完成信息 ->延後」,而非自動沒收。(Celsius Distributions, CoinDesk)

分配結構也並非「全幣或全現金二選一」,而是根據資產池與監管反饋調整——包括把無法原樣返還的山寨幣集中兌成 BTC/ETH 以簡化全球派發(計劃中額外增加近 2.5 億美元可分配加密資產),再搭配 Ionic Digital 股份;這類靈活組合,目的就是在不同法域限制下最大化回收率,而不是利用不確定性削減債權。( 商業通訊, CoinDesk)

4.3 OKEx 暫停提幣風波:監管灰區下的「先凍后全額開放」

2020 年 10 月,OKEx(現 OKX)突然宣布暫停全部加密資產提幣,理由是「某私鑰持有人正在配合公安機關調查,暫失聯」;事件發生於中國監管高壓與交易所「出海」交織的背景下,引發全球尤其是中國用戶恐慌。(Reuters, 納斯達克 )

平台凍結持續約五周。期間市場擔心資金鏈與執法風險,但 OKEx 一再強調用戶資產安全、維持交易等功能照常。11 月 20 日公告:問題已解決,將在 11 月 27 日前全面恢復所有資產提幣,並推出補償 / 忠誠獎勵以安撫客戶;公告特別重申「一直保持 100% 儲備,解封后可無限制提現」。(fintechfutures.com, 納斯達克 )

多方報道與後續資料显示:調查風波源自中國執法背景;然而 OKEx 的選擇是「短期凍結以合規核查,恢復后讓用戶提走」,而不是借監管名義長期扣押乃至沒收。

即使中國市場被稱作「監管灰區」「做得到未必說得出口」,平台仍用恢復提現 + 補償活動爭取留客——這與 FTX 復蘇信託面對監管不確定時直接把債權推入「不可證明=自動作廢」的路徑,態度高下立判。( 納斯達克, fintechfutures.com)

4.4 小結:別的案子都怎麼「繞雷區」,FTX 卻把雷區畫成「棄權區」

把三案放在一起,你會發現真正的分野不在於監管多嚴,而在於管理人選擇的是「解決問題」還是「讓問題成為你的錯」:

-

Mt.Gox:監管碎片化 → 多支付軌道 + 長期登記周期;渠道受限≠債權作廢。(Cointelegraph, CoinDesk)

-

Celsius:165 國複雜 KYC → 線上支持、靈活資產組合、持續補信息窗口;全球派發仍推進超 25 億美元。(CoinDesk, Celsius Distributions)

-

OKEx:遭中國執法衝擊 → 短期安全凍結,隨後全額開放提幣並補償用戶;未把灰區監管轉嫁為客戶永久損失。(fintechfutures.com, 納斯達克 )

反觀 FTX 復蘇信託:要求「無例外、無條件」法律意見—現實罕見;郵件 45 天沉默推定放棄—大量小額跨境債權人難以響應;法官一簽即「自動 expunge」債權—資金迴流信託總池再分。程序表面合規,實質卻更接近「合法外衣下的默認沒收」。(Cointelegraph, DL News, BitDegree)

5. 中國債權人的雙線作戰圖

FTX 的「受限司法轄區」動議,就像一張悄無聲息地落下的密網,覆蓋了全球 49 個國家或地區的債權人。此刻,身處其中的我們,只有兩條路可以走:一條是阻止這張網正式落地,另一條則是當它真的落地后,主動起身反擊。

與其說這是策略,不如說是生存本能。我們不能等着別人來決定我們的命運。

5.1 第一條線:阻擊動議,搶在陷阱完工前

從程序上看,復蘇信託提交的這份動議將於 2025 年 7 月 22 日上午 9:30(美東時間)召開聽證會。儘管官方反對意見的提交截止已在 7 月 15 日過去,但仍可主張「送達瑕疵」或「知情滯后」申請補交。時間不多了,但我們仍有一戰之力。

阻擊這項動議的關鍵,在於一點:方案重大修改。

動議內容對原有確認計劃進行了實質性更改——原本說好「完成 KYC 后可獲得賠付」,現在卻加了一條「需有律師無條件確認合規」,這等於臨時換規則。

除了指出問題,我們更要提出解決方案。像 Mt.Gox 就提供過多通道的替代支付方式——有些國家不方便直接匯款,就轉為法幣或線下兌付;Celsius 也允許債權人選擇不同幣種組合領取。我們完全可以主張類似機制,而不是「不給就沒收」。

若能推動法官在批准動議時加入一項條款,即:即使暫緩支付,也必須將款項託管保留,不得重新挪回信託池,那麼即便無法第一時間獲得賠付,我們的債權至少還活着。

這是我們的第一條戰線,屬於「防守型」的短跑衝刺。能贏固然最好,即便沒能完全擋下,我們也已為第二條線爭取了寶貴的籌備時間。

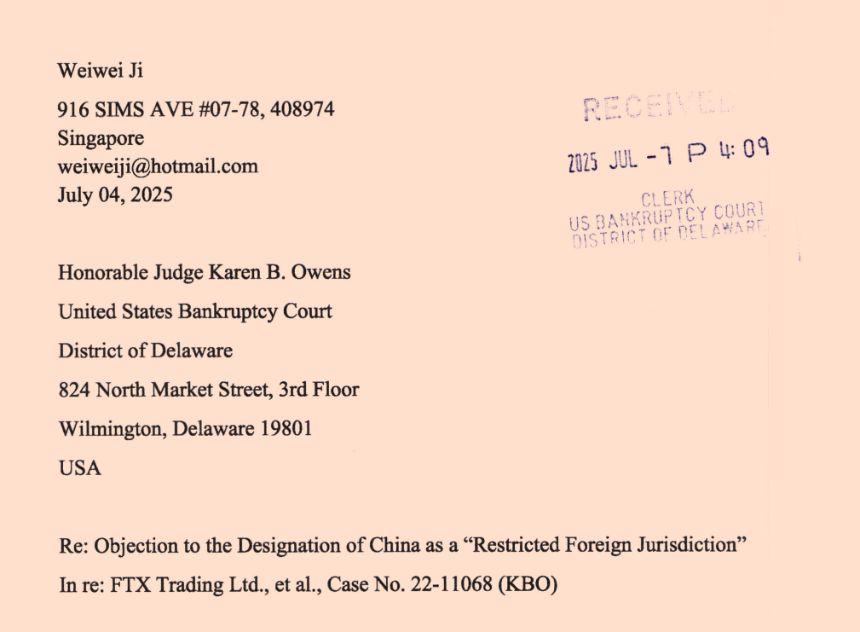

值得慶幸的是,Will 已經趕在 7 月 15 日提交了反對意見。

5.2 第二條線:主動出擊,讓「沒收」成本高到他們承擔不起

如果 7 月 22 日聽證會最終以動議通過收場,復蘇信託將會立即啟動下一階段的「受限程序」流程。45 天的異議窗口、律師意見閘門、沒收條款全部就位。

在這樣的局勢下,僅靠分散個體提交異議,不僅成本高昂,失敗率也極高。真正有效的方式,是發起一場 主動的集體訴訟,以違約和侵權為名,正面起訴 FTX 復蘇信託,把他們拉上被告席。

這並非情緒宣洩,而是有充足法律依據支撐的反擊。

首先是確認計劃的違約。在 2024 年 10 月 8 日法院通過的《重組確認令》中,明確寫明所有完成 KYC 的債權人享有分配權。而當前的動議卻試圖以「法律意見未達標」為由,終止這項分配義務,根本未走《美國破產法》第 1127 條規定的修正程序。這本身就是非法修改計劃。

其次是違反信託義務。復蘇信託的本質,是替所有債權人最大化回收,不是只為「少數國家」的債權人服務。它應保持中立,不能設置程序陷阱故意讓某些國家自動作廢。

第三是構成民事侵權。動議通過後,如果某個國家的債權因「意見未達標」被系統標記為「FORFEITED」(即視為放棄),這筆錢就直接「迴流」給信託自己使用。這不僅是赤裸裸的不當得利(unjust enrichment),更可能構成「轉換罪」(conversion)——一種非法佔有他人財產的行為。

5.2.1 管轄權與實際操作:不只是喊話,更是動手

可能有人會問:我們能在美國法院起訴他們嗎?答案是肯定的。

主戰場仍在特拉華州破產法院,但我們可以并行選擇紐約州或其他具有管轄權的法院,以「侵權」或「合同違約」為由,發起獨立訴訟,繞開破產法框架內的各種限制。

美國《聯邦民事訴訟規則》第 23 條規定,只需 5 名以上債權人即可組建一個集體訴訟,代表所有在類似情形下受損的債權人。這意味着——我們不需要所有人都親自上陣,只要湊齊一個有代表性的「原告團」,訴訟就可以啟動。

5.2.2 凍結信託資產:讓對方知道,我們不再是被動者

這場官司並不只是「理論上的勝利」,我們還可以在過程中運用一些具有實效性的戰術——比如向法院申請「預判定資產凍結」(pre-judgment attachment)。

這是一個常用於跨境金融糾紛的法律手段,一旦法院批准,我們就可以在訴訟審理前,對 FTX 復蘇信託名下的美國銀行賬戶、第三方追償收益等資產設置臨時凍結,阻止它們繼續向「合規國」付款。

類似做法在 Wirecard(德國支付巨頭)案件中也曾使用,對倫敦的資產進行凍結,以保證賠償談判順利推進。

這不是為了讓大家都領不到賠款,而是向信託表明:若他們選擇偏袒,我們也有手段讓他們付出成本。

5.2.3 輿論和外交:讓「規則遊戲」回歸公平正義

除了法律手段,我們還要打好「輿論戰」和「外交戰」。

目前,路透社和彭博社在報道動議時,已明確提及「中國債權人 3.8 億美元可能被沒收」,這為我們贏得了全球關注度。接下來可以通過 BBC、法新社等更具影響力的媒體進一步放大聲音,強調這不是中美之爭,而是一個全球性的程序歧視問題。

與此同時,一些受影響國家的債權人,還可以通過本國金融監管部門、外交使團向美國財政部(OFAC)或破產事務主管(U.S. Trustee)遞交意見信函。這類「國家級干預」在歷史上並不少見——比如 TelexFree 的電話卡詐騙案中,正是巴西外交部介入,才最終促成美方同意聯合賠付協議。

5.3 立即行動:從小組到戰團

動議一旦被批准,我們必須立刻籌建「受限國家債權人委員會」(FTX Restricted Jurisdictions Creditors Committee),發布多語言在線招募表單。

-

選定有集體訴訟經驗的美國破產律所;

-

并行啟動在特拉華與紐約的違約、侵權訴訟;

-

向法院申請緊急禁令(TRO),阻止「受限款項」重新分配給合規國債權人。

與此同時,建議當前維權的主力群適時發起捐款,確保訴訟得以順利進行。我本人與《空投參考》項目將分別捐款 1000 USDC。

5.4 中國的關鍵作用:不是為了自己,而是為所有人

我們必須清醒地意識到,中國債權人確實面臨最高門檻。律師不願出具「無保留意見」,監管政策高度不確定。這很糟糕,但也意味着:一旦中國債權人爭取到「替代路徑」或「延遲託管」安排,其他 48 國自然受益。

我們不是在為一個國家爭取特權,而是在為全球打開一個可能的新規則。

因為只要中國這塊 3.8 億美元的「冰塊」被打通,其他被動擱置的 1%~2% 份額國家,也就失去了被信託忽視的理由。

從成本角度講,這對信託來說甚至更划算:與其冒着風險被起訴、凍結資產、媒體圍攻,不如花更少的錢達成協議。

5.5 最後的提醒:別讓程序遮住了正義的臉

FTX 復蘇信託不是沒有風控邏輯的組織,它甚至可以說是「依法行事」的典範——但那正是最可怕的地方。

因為正是這些看似完美的程序,悄悄把我們的債權變成了「系統沒收」的對象。一旦程序開始運轉,你的沉默,就等於放棄。

阻擊動議,是一場爭分奪秒的短跑;而訴訟反擊,是一次耐力與智慧兼具的馬拉松。但只要我們動起來,形成聯合,就能讓「自動作廢」這場遊戲的成本,遠遠超出他們的預算。

這是一次中國債權人版本的「羅賓漢行動」。

結語|正義不能被程序「倒扣」

FTX 復蘇信託的「受限司法轄區程序」,表面上披着合規外衣,實則是一種結構性的排除機制:在全球資產流動與本地法律割裂的現實下,它將程序當成了屏障,而非通道。

如果這種「無律師意見=自動放棄」的模式在德拉華被判為合法,它就不再只是一次清算試驗,而是未來加密破產中跨境債權人被系統性剝奪的模板。

這不是合規,這是「默認你違法」;不是合法程序,而是「合法化的沒收」。

不要忘了,這一切正是建立在全球監管霧區之上。 比如:中國在 2021 年聯合監管通告中,雖然禁止金融機構參与虛擬貨幣業務,卻從並未明令禁止個人持有、交易;澳門警示代幣交易風險,卻無刑事處罰;突尼斯雖有個別執法案例,但欠缺統一司法解釋。

對於這些國家而言,「可用但不可說」幾乎成了現實寫照。

在這種灰色地帶里,想找出一份「無例外、無條件」的律師意見,實質上是一種奢望。

程序原為護法之劍,如今卻成遮羞之布。當程序變成了過濾器,把弱勢者從正義中排除,那它就不再是規則,而是工具。今天受限的是 49 國的少數人,明天可能就是你我手中任何一筆資產。

我展現了兩條抵抗路徑:

-

A 線:阻擊動議,要求託管或替代賠付;

-

B 線:動議通過後立即反訴,凍結信託資產,逼其重新談判。

這不是情緒性對抗,而是制度內的反擊。這也是一次跨境債權人的「覺醒時刻」: 如果我們此刻不說話,這套模板就會在未來反覆複製; 但如果我們此刻站出來,它就會成為全球債權人寫下的反程序歧視第一案。

因為:

程序是為了保護正義,不該成為過濾正義的工具。