所有語言

分享

GDP、棉花與承兌匯票——論港元穩定幣如何破局

金色财经_Andy33天前

編者按

最近筆者在和投資者交流的時候,收到最多的兩個問題,一是香港穩定幣法案能否改寫全球穩定幣市場格局,二是當局未來可推出哪些舉措促進這一過程?本文通過回顧19世紀末至20世紀初美元擊敗英鎊的崛起歷程,並結合全球最大的兩家穩定幣USDT和USDC的成功經驗和當前穩定幣格局,嘗試回答這些問題並提供一些政策思路。

一、后監管時代的全球穩定幣格局

香港的穩定幣法案在8月1號即將正式生效。對於港元穩定幣的未來,目前市場有兩派聲音。

樂觀派認為,港元穩定幣和未來的真實資產上鏈(RWA)結合,將形成穩定幣-加密資產的投資閉環,不僅會促進香港區塊鏈生態的蓬勃發展,還可給未來的人民幣穩定幣探探路。最終,港元穩定幣+離岸/在岸人民幣穩定幣將有望徹底打破美元垄斷地位,重塑全球貨幣體系。

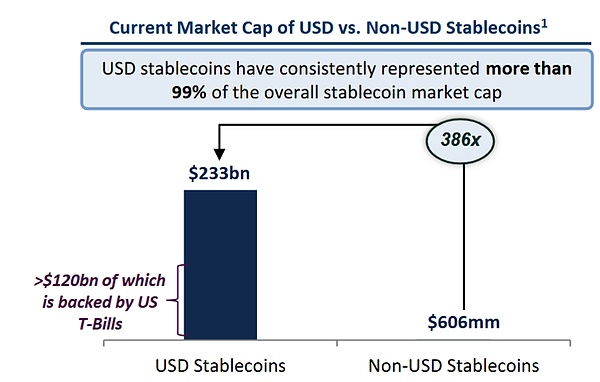

悲觀派認為,當前全球99%的穩定幣都是美元穩定幣(圖1),USDT和USDC雙寡頭垄斷格局已經形成,而美國的穩定幣法案將強化這一格局,留給港元穩定幣的空間有限。更何況,目前香港仍然沒有正式發行的港元穩定幣產品,僅有三家機構——京東幣鏈科技(香港)、圓幣科技以及渣打銀行聯合體——參与了金管局的沙盒試點計劃。可以說,港元穩定幣"八字還沒一撇"。

圖1:目前美元穩定幣 vs 非美元穩定幣的市場規模對比

數據來源:TBAC,GMF Research

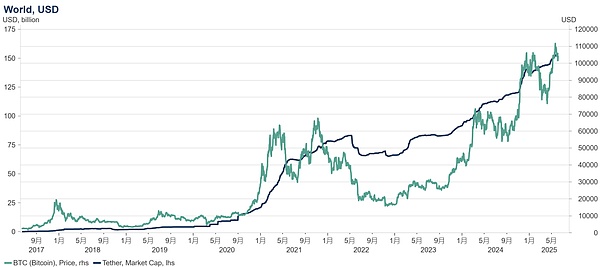

在筆者看來,無論是香港還是美國的穩定幣法案,都不足以從根本上改變穩定幣市場規模的增長軌跡。事實上,回顧穩定幣市場的發展歷程,其規模變動的最根本驅動因素是區塊鏈生態是否存在賺錢效應。在2020-2021年期間,以比特幣為代表的加密資產因流動性寬鬆而大幅上漲時,自然有更多的玩家將法幣兌換為穩定幣並參与交易,這一時期穩定幣總規模由60億飆升25倍至1500億;而當2022年後加密資產陷入熊市,投資者逐步退出市場,並將穩定幣兌換回法幣(圖2)。從這個角度看,穩定幣更像是拉斯維加斯賭場中的籌碼,或者投資者在券商軟件中的證券賬戶餘額——其需求與風險資產的投資熱度正相關。

圖2:比特幣價格和Tether市值

數據來源:Macrobond,GMF Research

不過,法案可能會加快穩定幣市場格局的割裂分化。美國兩院分別推進的天才法案(GENIUS)和穩定法案(STABLE)對穩定幣的合規性提出了嚴格要求,其中最引人注目的條款並非"儲備資產必須100%以安全資產擔保"或各種"KYC/AML"限制,而是"發行人需具備凍結或銷毀代幣的技術能力以配合執法和國家安全需要"。換言之,未來的合規穩定幣發行商必須配合美國財政部海外資產控制辦公室(OFAC)進行金融制裁,其匿名性和反制裁能力將徹底消失,與美國銀行存款或美國國債別無二致。從這個意義上講,美國穩定幣法案實質上是對已經成熟的美元穩定幣進行"招安"。這種現象在金融史上並不罕見——1980年代儲貸危機后貨幣市場基金的規範化以及2008年後資產證券化產品的監管都經歷了類似過程。

然而,穩定幣再穩定,其本質仍然是加密資產,也遵循“水至清則無魚”的規律。極端的合規必然擠壓灰色需求。這意味着在後監管時代,全球穩定幣市場格局可能會更加顯著地裂變為三類市場:第一類是服務於美國和主要發達經濟體合規交易支付需求的合規美元穩定幣,嚴格遵循美國監管要求,具備完整的KYC/AML機制和制裁配合能力;第二類是服務於新興市場或邊緣地區美元交易需求的非合規美元穩定幣,為無法獲得傳統美元服務的用戶提供替代方案;第三類是服務於非美元交易支付需求的其他貨幣穩定幣,包括港元、歐元、人民幣等主要貨幣的穩定幣產品。

有趣的是,近期Bankless與Tether首席技術官Paolo Ardoino的訪談也透露出了相似意思。他表示,公司既不會完全轉型為美國版合規穩定幣,也不會徹底退出美國市場,而是可能在美國設立專門的子公司發行"美國版USDT",同時將主要業務繼續聚焦於巴西、阿根廷等新興市場國家。雖然Tether官方強調的理由是這些新興市場銀行業發展相對滯后、存在穩定幣支付交易需求,但實際原因之一是這些地區監管環境相對寬鬆、本幣匯率波動較大、資本外流等灰色需求較為旺盛。在這一背景下,如果港元穩定幣的推出能夠配合合理政策、活躍業務場景與相應基礎設施,有望在“三分天下”中分一杯羹。

金融史上沒有新鮮事。為了給香港穩定幣未來發展找找思路,不妨回顧一下19-20世紀初美元擊敗英鎊的崛起歷程。本文總結了美元成功崛起的“三連招”,並將其映射至當下穩定幣市場,以嘗試在政策層面提供一些思路。

二、GDP登頂與美元崛起

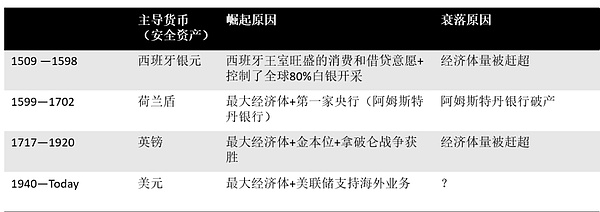

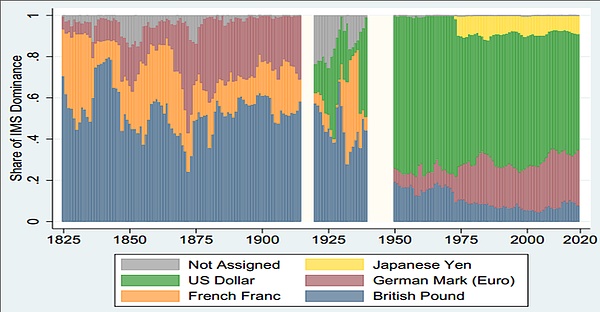

強大的經濟是貨幣崛起的必要不充分條件。在人類漫長的歷史上,可被稱作主導貨幣(dominant currency)的貨幣種類屈指可數(圖3),充其量有四種(Ilzetzki et al, 2021),包括16世紀的西班牙銀元、17世紀的荷蘭盾、18-20世紀初恭弘=叶 恭弘的英鎊,以及二戰後的美元。其交替極其緩慢,往往以百年為單位。更重要的是,所有成為主導貨幣的經濟體都是當時世界上最強大的經濟體(之一),且由於貨幣存在網絡效應,即便在“舊王”經濟實力衰落後,其貨幣仍然維持很長時間統治地位。

美元擊敗英鎊也不例外。早在19世紀70年代,美國GDP就已經超過英國;到1880年代,美國已成為全球最大的工業國;至20世紀初,美國GDP一度達到英國的4倍之多。然而,英鎊依然牢牢佔據着全球儲備貨幣的交椅,直到二戰後才正式讓位於美元。

圖3:人類歷史上的主導貨幣與興衰原因

數據來源:Ilzetzki et al(2021),GMF Research

這一歷史經驗對港元穩定幣的啟示是:要想挑戰美元穩定幣地位,香港本土必須擁有活躍的、以穩定幣為中介的“經濟活動”。對於區塊鏈而言,到目前為止,經得起驗證的經濟活動仍然是交易(trading)。換言之,香港必須打造一個技術先進、交易活躍、流動性充裕的加密資產交易所,並將港元穩定幣作為該交易所的“法定籌碼”。

事實上,今天兩大穩定幣USDT和USDC都離不開強大交易所的支持。USDT的早期成功離不開Bitfinex。該交易所於2015年1月率先引入USDT作為美元的穩定替代品,並首創了BTC/USDT交易對,在銀行受限的背景下,將其定位為加密貨幣交易的主要法幣入口通道,並通過強大的做市能力提供了流動性。之後幣安、火幣、OKEx等頭部交易所從2017年至2018年開始陸續將USDT設置為基礎交易對,使USDT成為了跨平台套利交易的重要中介貨幣。類似地,USDC的成功也是基於與Coinbase的合作。其於2018年推出,並隨後受到Kraken、Gemini等合規化程度較高的美國交易所支持,這些平台通過整合USDC的存款、取款和多樣化交易對,提升了其在加密生態中的採用率。

好消息是,港元本身採取聯繫匯率制,可以視作廣義的“美元穩定幣”,用戶的接受門檻並不太高。壞消息是,CEX交易所競爭極其激烈,想要打出一個具有“香港特色”的成功CEX實屬不易。這個交易所不僅要獲得香港金管局的正式牌照,還要具備以下核心能力:第一,強大的技術基礎設施,包括高頻交易撮合系統、多鏈資產支持、跨境支付通道等;第二,豐富的交易對設計,除了常規的BTC/港元穩定幣、ETH/港元穩定幣外,還應包括港元穩定幣與其他主流穩定幣(USDT、USDC)的直接交易對,甚至與人民幣相關的離岸交易對;第三,機構級的服務能力,包括大宗交易、託管服務、衍生品交易等,以吸引海外機構參与;第四,與香港傳統金融體系的深度連接,實現法幣與穩定幣的便捷兌換,形成真正的金融橋樑作用。

三、尋找香港的“数字棉花”業務

美元擊敗英鎊的第二招,是找到了具有“美國特色”的火爆資產,成為替代英鎊的切入點。歷史經驗表明,商品定價權是貨幣國際化的重要抓手。儘管在整個19世紀,英鎊仍主導着小麥、銅等全球大宗商品的定價,但從19世紀後期起,隨着美國經濟實力的增強和本土交易所的興起,某些原產於美洲或美國主導貿易的大宗商品逐步轉向美元計價。這一轉變標志著美元開始通過區域性優勢資產逐步蠶食英鎊的國際影響力。

例如,棉花作為美國的主要出口商品,其期貨交易於1870年在紐約棉花交易所(New York Cotton Exchange)啟動,並以美元作為計價單位。同樣,咖啡主要產自南美洲,而美國作為其關鍵進口國,其標準化期貨交易於1882年在紐約咖啡交易所(New York Coffee Exchange)開始,也採用美元計價。這些交易所的建立不僅標準化了交易流程,更重要的是創造了結構性的美元需求:全球投資者和貿易商為了參与這些規模龐大的市場,必須開設美元賬戶並持有美元,形成了"商品吸引力→貨幣使用→流動性提升→市場擴大"的正向循環。

類似的,USDT和USDC也各自找到了各自的“数字棉花”業務。USDT憑藉其相對寬鬆的KYC/AML要求和廣泛交易所支持,使其在銀行業基礎設施欠發達的環境中脫穎而出,有效滿足了跨境支付、資金避險和灰色經濟活動的需求。其在拉美、東南亞、非洲等監管環境相對靈活的地區佔據主導地位,其市值長期穩居穩定幣榜首,是加密貨幣交易的主要計價和結算工具。USDC則選擇了合規化路徑。主打安全可靠的品牌形象,不僅是最早定期公布獨立審計儲備資產的穩定幣發行方之一,還獲得了美國多個州的金融監管牌照,主要服務於機構投資者、傳統金融機構以及對合規要求較高的發達市場用戶。這種差異化定位,使USDC在機構級應用和DeFi生態中獲得顯著優勢。

對於港元穩定幣而言,如果能找到香港市場上的“数字棉花”業務——即香港具有獨特優勢的賽道——則將能夠吸引海外玩家長期增持港元穩定幣,形成自我強化的需求循環。

筆者認為,大宗商品的鏈上交易可能是屬於香港穩定幣的“数字棉花”業務。有以下幾個理由。一是,目前大宗商品上鏈目前在區塊鏈上的發展較為遲緩,受監管等因素限制,僅Coinbase、Bybit等少量交易所提供相關合約,且主要集中在黃金(如PAXG、XAUT)等貴金屬領域,其他商品類別的交易量和持倉規模都相對較小,客觀上為香港提供了先發優勢的戰略窗口。二是,香港作為背靠中國大陸的亞洲金融中心,在稀土、鐵礦石、銅、農產品等領域擁有顯著優勢。中國大陸控制着全球約70%的稀土產量和90%的稀土加工能力,同時是全球最大的鐵礦石和銅消費國,分別佔全球消費量的50%和54%。此外,亞洲也是全球主要的大米、棕櫚油等農產品生產和消費地區。這些資源稟賦賦予香港獨特的區位優勢,可將大陸的供應鏈資源與香港的國際金融體系相結合。三是,大宗商品鏈上交易所可與大陸貨倉以及交易所在交割環節進行合作,實現三贏格局。大陸貿易商增加貿易量並賺取了港元穩定幣收益,香港促進了港元穩定幣並獲得交易傭金,整個亞洲地區則受益於更好的套保和投機機會。

如果香港能夠打造全球首個專註於大宗商品的區塊鏈期貨交易平台,將極大激發大陸、香港和亞洲市場對港元穩定幣的需求。這不僅能夠鞏固香港作為國際金融中心的地位,更將為人民幣國際化提供重要參照。

四、HKMA可對外提供“港元穩定幣”流動性

美元擊敗英鎊的第二招是對外信貸投放和流動性支持。1914-1918年期間,美國從凈債務國轉變為凈債權國,累計向協約國提供約100億美元貸款(相當於當時美國GDP的15%),這些貸款均以美元計價並要求以美元償還。從資產負債表角度看,這一安排實質上創造了結構性的美元需求:債務國必須通過對美凈出口獲得美元來償還債務,從而有動機接受美元作為貿易計價貨幣,並主動囤積美元儲備。這種"放貸→創造需求→強化使用"的機製為美元國際化提供了強大的內生動力。

美聯儲向海外提供流動性為美元擴張提供了關鍵支撐。 1914年《聯邦儲備法》實施后,美聯儲開始支持海外銀行承兌匯票業務,其本質是美國銀行的國際業務提供最後貸款人功能。這一政策效果顯著:美國銀行海外分支機構從1900年的8家激增至1920年的181家,業務網絡遍布拉美和亞洲主要商業中心。承兌匯票機制不僅降低了國際貿易的交易成本,更重要的是通過央行信用背書增強了市場對美元的信心,為美元在國際貿易中的廣泛使用奠定了制度基礎。

類似的,穩定幣在2020-21年的爆發跟借貸也離不開關係。2020年夏天,Compound協議開始分發COMP治理代幣,開啟了"流動性挖礦"熱潮,並引發了區塊鏈上去中心化金融活動(DeFi)的爆髮式增長,史稱“去中心化金融之夏”(DeFi Summer)。DeFi是部署在智能公鏈(比如以太坊)、無需中心化機構介入的金融系統,其通過智能合約(smart contract)自動執行借貸、交易、保險等傳統金融服務,但涉及的標的是加密資產。如果說加密資產本身提供的是轉賬和價值儲藏服務,傳統中心化交易所提供的是交易服務,那麼DeFi提供的就是更加複雜的借貸和衍生品投資服務,它是金融活動演變的自然結果。

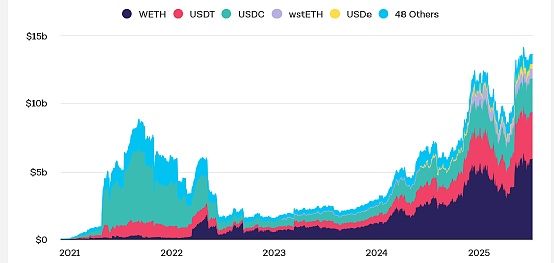

為什麼DeFi促進了穩定幣的需求?借貸活動同樣扮演了非常重要的角色。在Aave、Compound等DeFi借貸協議中,穩定幣是最受歡迎的借貸標的。一方面,貸款人(lenders)願意把穩定幣借出以賺取利息與治理代幣,因為穩定幣價值相對安全;另一方面,借款人(borrowers)可以借入穩定幣用於流動性挖礦、槓桿交易或者套利。這形成了基於穩定幣的供需循環。據DeFi Pulse數據,DeFi協議鎖倉價值(TVL)從2020年6月的10億美元暴增至2021年峰值的近2000億美元。其中,穩定幣在整體鎖倉中佔比超過60%,在借貸協議中的佔比高達70%以上。以Aave為例,2021-2022年從其協議借出但尚未歸還的債務總額規模一度飆升至70億美元,其中USDT和USDC佔比超過80%(圖4)。

圖4:Aave借出未歸還的債務總額與類型

數據來源:Block,GMF Research

上述經驗显示,如果能夠主動創造或滿足市場借貸需求,將有助於促進其貨幣的接受度。從這個意義上講,如果香港金管局(HKMA)願意為鏈上交易或者商業活動,直接或者間接(例如通過交易所或者借貸協議)提供港元穩定幣形式的貸款或流動性支持,則可通過央行信用背書增強市場信心,有助於推動港元穩定幣挑戰現有美元穩定幣格局。

五、寫在最後的話

儘管今天美元穩定幣的地位看似堅不可破,但法幣的歷史經驗表明,國際貨幣體系並非一成不變,這為其他穩定幣的發展留下了空間。學術界對此存在兩種不同觀點:"哈佛學派"認為單極貨幣體系更為穩定(Gopinath, 2015; Farhi and Maggiori, 2018),過去75年的美元體系實踐似乎印證了這一論斷。但"伯克利派"則持不同觀點,認為儘管每個歷史時期都存在"主導貨幣",但多極貨幣體系才是歷史常態(Eichengreen et al., 2017; Gourinchas and Obstfeld, 2012)。從長歷史視角來看,20世紀50年代以來的美元獨大局面在貨幣史上並非常態(圖5)。在整個19世紀,英鎊在國際儲備中的佔比僅為50%左右,剩餘50%的市場份額被法郎、德國馬克等貨幣分割。

圖5:歷史上的人類貨幣

數據來源:Vicquery(2021),GMF Research

當然,這並不意味着香港穩定幣的發展將是一帆風順。近期市場上流行一種觀點,認為跨境支付便利性將成為港元穩定幣的核心應用場景和競爭優勢。但現實情況是,在當前全球金融體系下,貿易結算已遠非最重要的貨幣需求來源。這不僅適用於加密資產,對傳統法幣更是如此。美國進出口貿易額佔全球貿易的比重約為10%,GDP僅佔全球經濟總量的約25%,但美元在國際貿易結算中的佔比超過60%,在債務計價貨幣領域的比重約70%,在全球外匯交易中的佔比更是高達90%。從市場規模來看,全球商品貿易年交易總額約為25萬億美元,而全球外匯交易年均規模超過1800萬億美元,是貿易規模的70多倍。這表明,要想發展港元穩定幣的需求,僅僅聚焦商貿支付便利性而忽視其在金融市場的應用,恐怕是不行的。

更進一步,除了效仿美元,打好GDP、棉花與承兌匯票的“三張牌”,政策層思路的轉變可能更加重要。對於政策層而言,最重要的不是“做什麼”,而在於深刻理解加密資產領域創新的內在邏輯。回顧数字資產的演進歷程,無論是2008年比特幣的誕生,還是2015年以太坊智能合約的出現,再或是2020年爆髮式增長的DeFi、穩定幣和NFT,都呈現出高度去中心化和私營部門主導的特徵——這些創新既非頂層設計產物,也並非為了直接服務傳統意義上的"實體經濟"而生。歷史經驗反覆證明,技術創新往往源於市場自發的探索和試錯,而非政策規劃的直接結果,其應用場景和價值實現方式幾乎不可預見。互聯網的普及、生成式AI的爆發,無不印證了這一規律。

因此,無論對於穩定幣也好,其他區塊鏈創新也罷,與其按照傳統經驗和既有框架人為"指定"未來的發展方向,不如充分尊重私營部門的客觀需求和創新活力,尊重自己不懂的東西。這些思想上的轉變才是在日益激烈的國際科技競爭中保持領先地位的前提條件。