所有語言

分享

加密經濟三重奏之間奏:CPI

金色财经_PUMPmaps37天前

作者:Musol 來源:X,@MMMusol

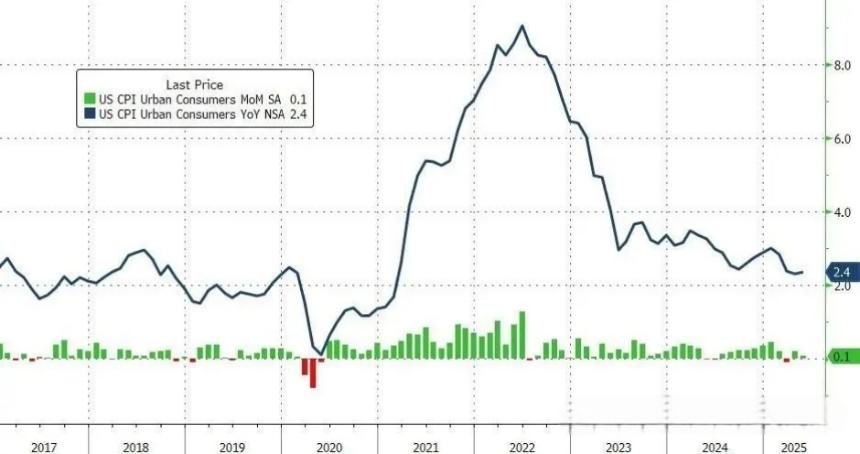

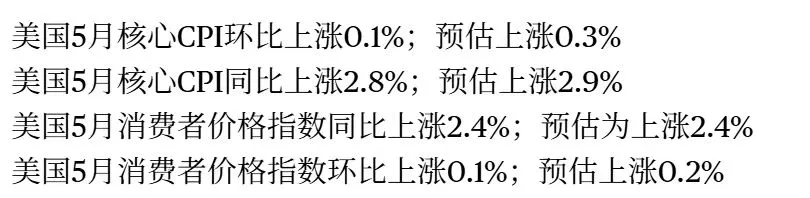

6 月公布 5 月 CPI 的當晚,全球投資者屏息凝神等待的美國 5 月 CPI 數據終於揭曉。核心 CPI 環比上漲 0.3%,同比降至 2.9%,基本符合市場預期。而這一關鍵數據的公布為持續震蕩的市場提供了相對明晰的方向。在數據公布后,想必有印象的讀者們一定記得 BTC 隨即應聲上漲,在第二天早晨突破了 11 萬美元大關,距離 5 月創下的歷史高點 111,980 美元(雖然現在已然 12w 了)也僅有一步之遙。降息預期再次強化,成為主導市場情緒的關鍵因素,市場情緒明顯回暖,ETH、SOL 等主流幣種同步上漲 3%–7%。

如果各位讀者近年來有持續關注市場,對 CPI 應該不陌生,已經見過好幾次,有不少社媒或 KOL 都將 CPI 列為了必須關注的重要數據之一,但為什麼投資加密市場需要關注 CPI?加密貨幣和美國的 CPI 到底有什麼關係? 為什麼每次 CPI 公布,價格都出現了波動?CPI 為何無論是在宏觀經濟,亦或是加密市場中演奏着第二,三樂章?

什麼是 CPI?

Consumer Price Index,簡稱 CPI,中文為消費者物價指數,是一種用來衡量物價與通脹的指標。

通脹 = 通貨膨脹,通貨是貨幣,貨幣膨脹指的是物價上漲。

舉個栗子——我們日常感覺到許多東西價格上漲,早餐店漢堡從 15 塊漲到 35 塊,牛肉面從一碗 8 塊漲到 14 塊,這是肉眼可見的通脹,但當國家政府要評估整體通脹狀況時需要更完整全面的數據,這時會使用 CPI。

CPI 如何計算?

用一個簡化的情況來舉例:

假設世界上只有三種東西,衣服、麵包、玩具,假設權重都一樣,假設去年為基準期,基準期的 CPI 指定為 100

去年價格:衣服 $100、麵包 $80、玩具 $150

今年價格:衣服 $110、麵包 $85、玩具 $180

今年 CPI=(今年總價(110+85+180)/ 去年總價(100+80+150))x100=113.63

去年基準期 CPI 是 100,今年是 113.63,CPI 同比= (113.63 - 100)/ 100 = 13.63%

實際上當然複雜很多,世界上不只有三種東西而是有數千數萬種,各有各的類別、價格、消費數量,實際計算會有加權參數,總之可以理解為消費市場的一籃子價格指標,若 CPI 增加,儘管個別商品價格有漲有跌,但整體而言物價是上漲的。

那麼還有哪些 CPI 相關指標?

物價相關的指數有一些,CPI(消費者物價指數)是針對消費者購買物品價格的指數,還有針對生產者購買原料成本價格的 PPI(生產者物價指數),因成本最終通常會反映在物價上,可以將 PPI 視為 CPI 的領先指標,通常趨勢會走在 CPI 之前。

另外還有核心 CPI,概念與 CPI 相同,但排除食物和能源的價格,之所以排除食物與能源,是因為這兩者價格較容易受到例如季節、天氣、災害、地緣政治等短期因素影響,排除之後能得到更能反映長期趨勢的數據。

以上所述其實都是基本概念,不同國家政府在定義標準上可能有些微差異。

總而言之,CPI、核心 CPI、PPI 都是能用來評估通脹的物價指標。

但物價跟加密市場有什麼關係?

為什麼 CPI 會影響加密貨幣市場?

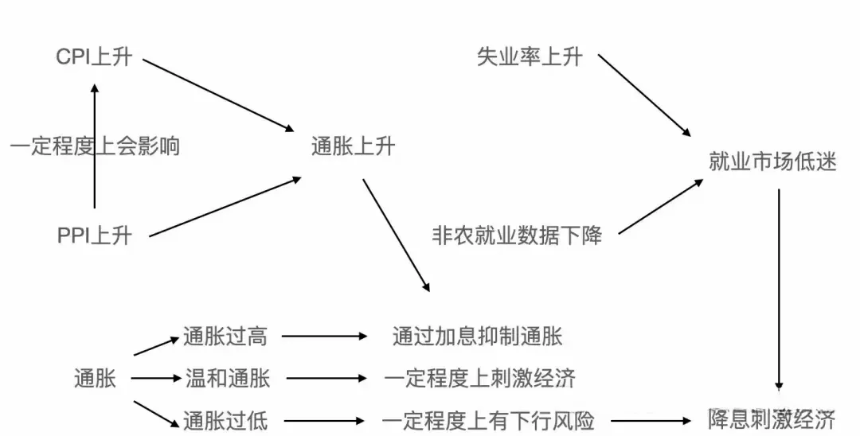

結論先行:因為通脹會影響降息,降息會影響資金,資金會影響市場,也就是 BTC 與其他 coin 的價格走勢。

大家可以回想一下疫情(可能是很多讀者還在上網課的日子)——疫情期間全球的資金可謂是大放水,大放水導致通脹,為了控制通脹,又開始加息。

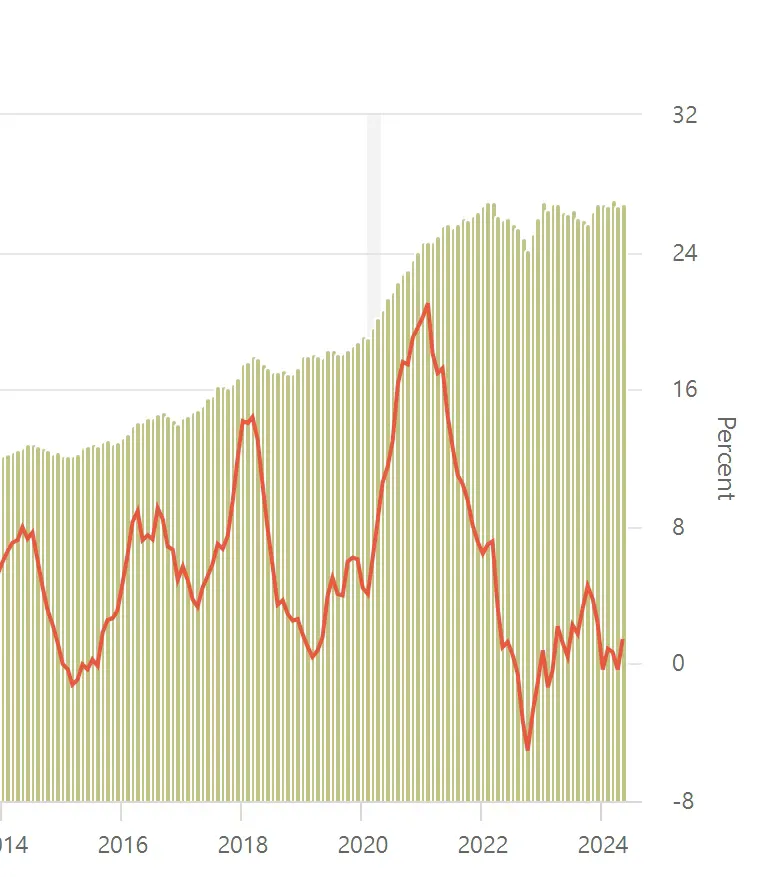

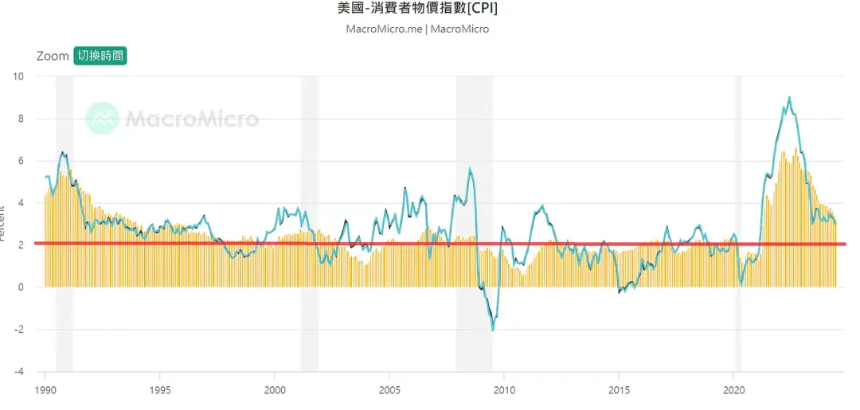

美國這三十年的 CPI 趨勢圖,到 2020 年後這幾年是右邊圈起來之處,通脹是這三十多年來最高,發生了什麼事?

2020 新冠疫情爆發,世界各國因應這巨大衝擊的措施之一,便是開啟全球性的「撒錢」,降息 +QE (量化寬鬆 = 印鈔票) 向市場注入流動性,這一波資金狂潮帶動風險資產大漲,全球無論股市房市或加密貨幣都漲翻天,也是上一輪牛市 (2020-2021) 的背景因素之一。

由圖表可見,2020 年後全球資金量創出新高,並且年增長率是這十年最高。

大印鈔的代價就是通脹,大把金錢灑向市場,幾乎所有東西價格都上漲了,美國通脹創下數十年新高,在新冠疫情趨緩后,為了控制通脹,FED 逐漸停止 QE,也開始升息。

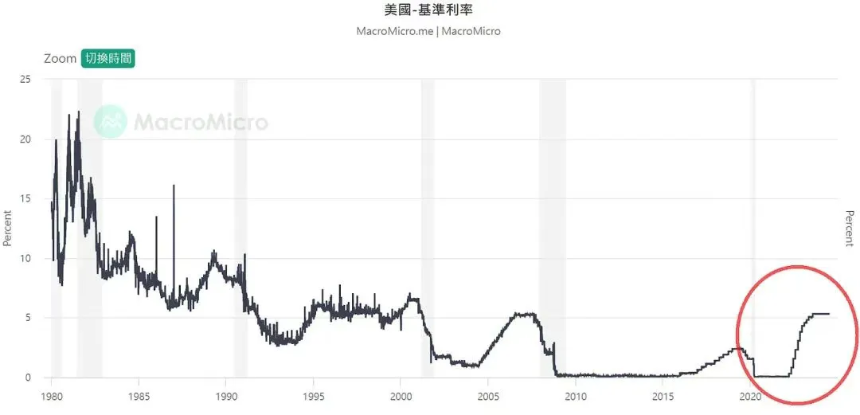

上圖為美國基準利率圖,2020 年後基準利率迅速下跌到接近零的水平,在之後的幾年又急速加息,基準利率可以說是是近十多年來最高。

利率可以簡單理解為金錢的價格,利率愈高表示金錢的價格愈高,會反映在幾個部分上:

企業的資金成本高低

利率愈高企業的資金成本愈高,投資或周轉時就會更謹慎,花費會更小心

做風險投資時的評估基準

如果放銀行定存就有 5% 收益,沒有高配息的股票你還想買嗎?基準利率就那麼高,DeFi 若無法提供數十到數百 % 年化報酬率,就很難吸引人們使用

資金市場的流動性

金錢愈貴,成本愈高,就比較不會被釋放出來,整體市場流動性會下降,流動性降低又會導致交易意願降低等等

也就是說,除非景氣非常好,不然長期的高利率會造成某些問題,可能導致企業投資意願降低、風險市場沒人想參与、市場流動性枯竭等等,影響到真實經濟造成景氣下滑。

那為什麼 FED 要把利率升到這麼高、維持這麼久?

為了打通脹。

FED 通脹目標:2% - 已經很接近目標

通脹也是可能影響經濟的重要因素,控制通脹是 FED 最重要的任務之一。

FED 主席 Powell 已多次表示,長期目標是將通脹降至 2%(CPI 年增率),就是圖中這條紅線,目前看起來已經很接近。

2025/6 月美國 CPI 最新數據

雖然離 2% 還有一點距離,但 FED 主席 Powell 曾表示目標 2% 不變,但策略上可以彈性應對,只要通脹可控且朝目標前進,為了不影響經濟發展,不排除提前降息的可能性。

前提是通脹可控且朝目標前進,不能反反覆覆又出現回溫跡象。

之所以要關注美國 CPI 數據,是因為這是影響美聯儲降息與否的重要數據,但降息又跟加密貨幣有什麼關係?

加密市場牛市的關鍵因素:資金

請看圖:

三個紅點處是比特幣過去三次減半的時間,每次減半后都有減半行情,這也是許多人期待 2024 牛市的原因之一:比特幣在 2024/4 月第四次減半。 但有沒有發現,過去三次減半都發生在低利率的環境下,三次減半時的基準利率都在 1% 以下,目前的基準利率是 5.25% 以上。

前面三個黑點是過去三次減半,對應當時的全球四大央行 M2 年增率都遠高於現在,從上一輪牛市到現在,四大央行 M2 幾乎沒有增加。

都提到資金是影響加密貨幣牛市的關鍵要素,簡單來說需要有更多資金進入加密貨幣市場,才能帶動整體市場上漲。現貨 ETF 通過也能帶資金入場,降息則是更宏觀的因素,能影響整體大環境的資金量,有更多資金,更多流動性,風險資產就更有機會有好的表現。

同時還有個重要因素,主要會影響到的應該是 DeFi 賽道。如果基準利率已經很高,人們為什麼要承擔風險尋找風險利潤?高基準利率會扼殺這部分的金融收益市場,DeFi 若無法提供更高額誘人的年化報酬,人們參与意願低落,這導致 TVL 降低,這又進一步惡化 DeFi 收益率,成為惡性循環。

對於 DeFi 這種金融收益類的賽道,低利率是更有利於產業發展的環境,當然低利率也可能導致泡沫,這部分市場需在動態中尋找平衡。

總而言之,牛市需要資金,狂暴牛市一定需要有大量資金作支撐,現階段影響總體資金最重要的事件就是美國降息,降息幾乎等於是幣圈狂牛的必備條件。

CPI 先告一段落,再淺談一下什麼是通貨膨脹。

為什麼消費者價格指數(CPI)被認為是一種欺詐?

通貨膨脹是指一段時間內物價普遍上漲,導致貨幣的購買力下降的現象。這意味着相同數量的貨幣購買力不如以前,所以人們需要花更多的錢來購買相同的商品和服務,通貨膨脹通常以年度基礎進行量化和度量。

CPI 是最常被引用來測量通貨膨脹的方法,它通常以年度基礎進行測量。然而,雖然 CPI 經常低估了實際影響經濟的價格水平的真實增長,但它仍然是最常用的通貨膨脹參考點。當人們說「通貨膨脹增加了[x]%」時,他們幾乎總是指的是由美國勞工統計局(BLS)發布的 CPI 測量。

雖然 CPI 確實跟蹤了一籃子商品和價格,但這個商品籃子並不是靜態的,各種商品的權重隨着時間變化而改變。然而,CPI 低估通貨膨脹的根本原因與以下事實有關:消費者的支付能力是該方法的必要輸入,並且總體消費水平充當 CPI 計算的自我參照規則。CPI 與美國信貸系統的變化(增長或萎縮)緊密相連,而這個信貸系統是由美聯儲控制和管理的,而不是與個別商品的價格變化相關。這就像 CPI 中包含的商品籃子(以及個別商品的權重)隨時間變化一樣,這一事實一樣,因為消費者無法跟上實際通貨膨脹(工資變化與生活水平成本上漲之間的差距),這正是首次推動向低質量商品替代的原因 - 即商品籃子的變化和個別商品權重的變化。

更通俗地說,消費者不能花他們沒有的錢,對整體支出水平(和價格水平)影響最大的單一因素是貨幣供應的變化,這決定了美國信貸系統總規模的變化。例如,在過去的 12 個月里,美聯儲已經導致廣義貨幣供應下降了約 8000 億美元,這相當於系統中所有存款的 3.7% 下降。這對整個經濟中的總體支出和價格水平產生了最大的影響。它充當了報告的 CPI 通貨膨脹的調節器。根據 CPI 測量,通貨膨脹在年度基礎上仍在上升,但如果測量個別必需品,CPI 測量不如實際通貨膨脹水平高。換句話說,令人驚訝的是,在貨幣供應實際在縮減時,被操縱和低估的 CPI 通貨膨脹測量仍在上升,但貨幣的縮減也使真正的(更高的)通貨膨脹水平變得更加痛苦。

其實這個主題讓我想起了《Rich Men North of Richmond》,它無疑與歌曲《Rich Men North of Richmond》的創作根源有關,這首歌曲在一夜之間突然成為美國最流行的歌曲:「你的美元毫無價值,而且被無休止地徵稅。」——這是事實,它觸動了全國各地的人們。我相信它之所以能夠做到這一點,是因為它將人們在美國經濟上感到窒息的現實與政治的腐敗聯繫在一起。無論人們是否將它與美聯儲或當選的政治家聯繫在一起,它都涉及到了整個破裂的體制。不是民主黨人或共和黨人,不是傑羅姆·鮑威爾,也不是珍妮特·耶倫或本·伯南克。這個體制已經破裂,生活成本朝着錯誤的方向發展的觀念在心理上是極其嚴重的一部分。

另一個現實是,一首歌曲無法改變任何人的生活狀況。當人們星期一早上醒來時,一首歌曲不能解決任何問題。知道全國各地的人都有類似的焦慮感可能會有一種宣洩感,但它只能準確描述當前的狀況。它不能把政治家趕下台,不能奇迹般地結束美聯儲,也不能阻止像保羅·克魯格曼這樣說出愚蠢、不合時宜的言論。經濟結構已經破裂,它的根本問題在於貨幣供應的中央集權。比特幣可能才是是唯一的出路,因為它修復了導致當前經濟體系破裂的根本問題。它修復了貨幣。貨幣供應中央集權,以及創造貨幣的能力是問題的根源。它是通貨膨脹的根源,更糟糕的是,它導致了整個經濟結構破裂。

儘管比特幣只是一種工具,但它的確是一個可以用來解決通貨膨脹問題根本原因的工具。我們可以看到,美聯儲可以繼續印刷美元,但他們無法印刷我們的「錢」 - 美聯儲無法印刷比特幣。國會可以繼續花費他們沒有的美元(主要是因為美聯儲創造了更多的美元),但他們無法花費他們沒有的比特幣。一輛新車可以解決壞車的問題,一個新家可以幫助解決破舊房屋的問題。健身房可以幫助解決身材走樣的問題(在某種程度上),但只有更好的貨幣形式可以解決貨幣破裂的問題。

問題是不會自己解決的,唯一的出路是穿越風暴(並非繞過)。僅因為沒有簡單的解決方案,也沒有對大多數人來說明顯的解決方案,這並不意味着解決方案不是非常合乎邏輯的。通貨膨脹是由印刷貨幣造成的,「剝奪貨幣供應的濫發權利」 意味着停止允許任何人隨意增加貨幣數量,這就是比特幣的作用之一。更廣泛的解決方案(以及更穩定的經濟結構)根植於每個人選擇退出的決策以及每個人逐一找到解決方案的累積效應,每個人都有動機為自己解決通貨膨脹問題,而沒有其他人可以因未採取行動而受到責備。

通貨膨脹其實永遠都不是由一個精確的数字來絕對衡量的,它沒有下降。自 2008 年以來,美聯儲已經增加了基礎貨幣供應的 9 到 10 倍(增加了 8 萬億美元)。在同一時期,廣義貨幣供應(也就是 M2)增加了三倍(增加了 14 萬億美元)。商品價格的通貨膨脹只是開始追趕歷史上貨幣供應的大幅增長。作為對不斷上漲的通貨膨脹的回應,美聯儲迅速、大幅、人為地提高了利率(大約從 2022 年 3 月開始)。美聯儲的行動直接導致了很多銀行的倒閉,同樣的問題仍然存在並在地下潛伏。但更根本的是,不斷上升的利率不會使食品和能源更加充裕或更便宜——實際上情況正好相反。還會有更多的問題爆發,最終將導致印刷更多的貨幣和更多的通貨膨脹——貨幣印刷的流行將在邏輯上和最終上演成通貨膨脹的超級通貨膨脹。

但超級通貨膨脹並不是世界末日,法定貨幣的超級通貨膨脹是對政府和中央銀行無中生有地創造貨幣的合理和邏輯回應。比特幣是同一硬幣的另一面,它或許便是隧道盡頭的光明。也許是這樣的,現在有一場五級火災,但徹底撲滅它的解決方案已經在手邊。它不能治癒世界上所有問題,但解決貨幣問題將修復經濟結構的基礎。

隨着逐漸認識到這一點的人們變得越來越多,世界離更穩定和平衡的經濟體制就更近了一步。