所有語言

分享

CGV:微策略的成功推動企業資產負債表進入可編程時代

金色财经_Bixley37天前

導讀

在特朗普政府全面擁抱加密資產的戰略轉向下,上市公司加密儲備規模即將突破千億美元大關。本文系統梳理全球企業加密儲備版圖,深度解析以MicroStrategy為核心的資本運作模式,並探討山寨幣儲備公司的差異化路徑與潛在風險——這場由傳統企業主導的"数字資產化"實驗,正在重構公司財務管理的未來範式。

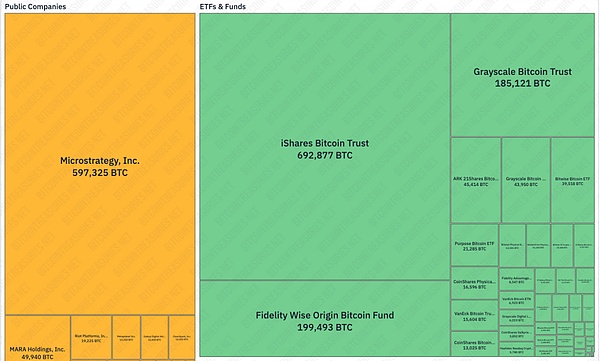

全球加密儲備企業全景圖

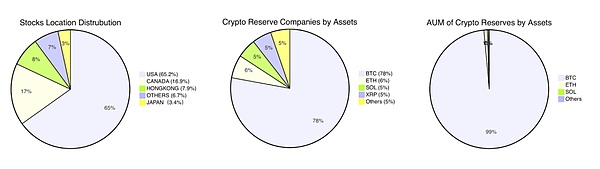

從上市公司分佈上來看,美國上市公司佔65.2%,加拿大佔16.9%,香港佔比7.9%,日本也有少量公司進行儲備(3.4%),其餘各國市場佔6.7%。

從上市公司儲備的加密資產種類來看,BTC佔78%,ETH、SOL、XRP等比例接近,都在5%-6%的水平,而儲備其他加密資產的公司占剩餘的5%。

從上市公司儲備的加密資產價值來看,BTC處於絕對領先地位,佔99%價值,其餘資產共占剩餘1%。

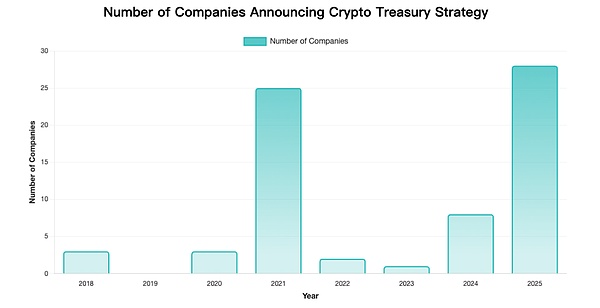

根據企業首次宣布加密戰略儲備的時間統計分析,結果如下圖所示。

注:僅收錄披露準確的部分數據

從圖中我們可以觀察到明顯的高峰和低谷期,而這也與加密貨幣市場自身的牛熊周期相吻合。

兩個顯著高峰期:

-

2021年:25家公司宣布戰略儲備,主要受比特幣價格上漲和MicroStrategy示範效應推動。

-

2025年:28家公司,成為歷史最高峰,显示出加密貨幣作為企業儲備資產的接受度進一步提升。

低谷期特徵:

-

2022-2023年:僅3家公司入場,反映出加密市場熊市和監管不確定性的影響。

近期仍不斷有企業宣布進行加密儲備,預計今年加密儲備的上市企業的數量有望超過200,加密貨幣在傳統行業中的採用度持續提升。

戰略儲備、資本運作與股價表現

從當前各類数字資產儲備公司的資本運作模式來看,可以歸納為以下幾種模式:

1. 槓桿囤幣模式:主營業務較弱,通過舉債、融資籌集到的資金購買加密資產,待加密資產上漲后推動凈資產提升,推動股價並進一步融資,形成正反饋飛輪效應,本質上是將公司的股票打造成加密資產的現貨槓桿。若運作得當,可以小成本撬動股價與凈資產同步上漲。典型案例:MicroStrategy($MSTR BTC儲備)、SharpLink Gaming($SBET ETH儲備)、DeFi Development Corp ($DFDV SOL儲備)、Nano Labs($NA BNB儲備)、Eyenovia($EYEN HYPE儲備)。

2. 現金理財模式:有優良主營業務的公司(主營業務與加密無關),當賬上現金流充裕時,通過購買優質加密資產來獲取投資回報。通常對股價沒有顯著影響,甚至會因為投資人對該公司忽視主營業務的擔憂而導致下跌。典型案例:Tesla($TSLA BTC儲備)、Boyaa Interactive(HK0403 BTC儲備)、Meitu(HK1357 BTC+ETH儲備)。

3. 業務儲備模式:公司由於主營業務與加密相關,所直接或間接的儲備行為。例如交易所業務需要,以及礦企將挖出的比特幣保留作為儲備,以應對可能的業務風險。典型案例:Coinbase($COIN 各類加密資產儲備)、Marathon Digital($MARA BTC儲備)。

在眾多企業中,微策略靈活運用槓桿,從多年虧損的軟件服務商轉變為千億市值的比特幣巨鯨,其運作模式值得深入研究。

MicroStrategy:加密儲備槓桿運作教科書

五年三十倍上漲:比特幣槓桿代理

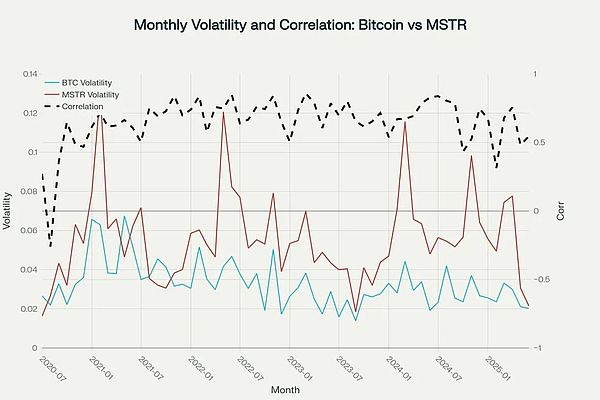

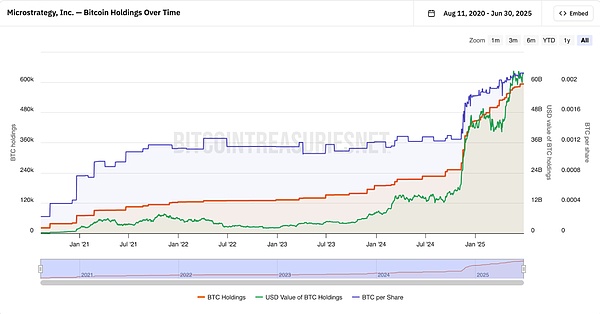

自2020年微策略宣布實行比特幣戰略儲備以來,股價便與比特幣的價格呈現高度相關性,而且波動率遠高於比特幣本身,由下圖可以得出直觀感受。從2020年8月至今,MSTR累計漲幅接近30倍,同時期比特幣價格漲幅僅為10倍。

按月份對比特幣與MSTR的波動率與相關性進行統計,可以看出,大部分時間MSTR與比特幣的價格相關性在0.6-0.8的區間,呈現強相關;同時,大部分時間MSTR的波動率數倍高於比特幣,從結果上看,MSTR稱得上比特幣的現貨槓桿證券。從另一方面也可以驗證MSTR的比特幣槓桿屬性:2025年6月MSTR 1個月期看漲期權隱含波動率110%,較比特幣現貨高40個百分點,显示市場賦予其槓桿溢價。

精密的資本運作機器

微策略模式的核心是用較低的融資成本獲取資金用於購買比特幣,只要比特幣的預期回報率高於實際融資成本,模式就能持續成立。

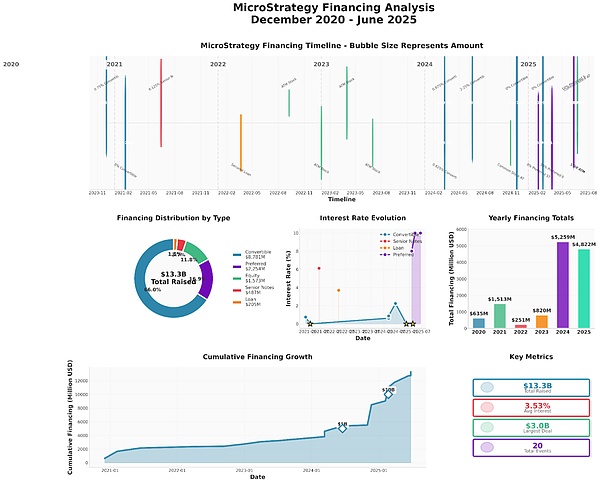

MicroStrategy創造了一套資本工具矩陣,將比特幣的波動性轉化為結構化融資優勢,資本運作採用多種融資策略,形成自我強化的資本循環。VanEck分析師評價其為“数字貨幣經濟學與傳統公司金融結合的開拓性實驗”。

微策略資本運作的核心目標有兩個:控制負債率和提高每股所含BTC數量(BTC per Share)。假設BTC長期上漲,實現兩個核心目標,微策略股票價值也會提高。

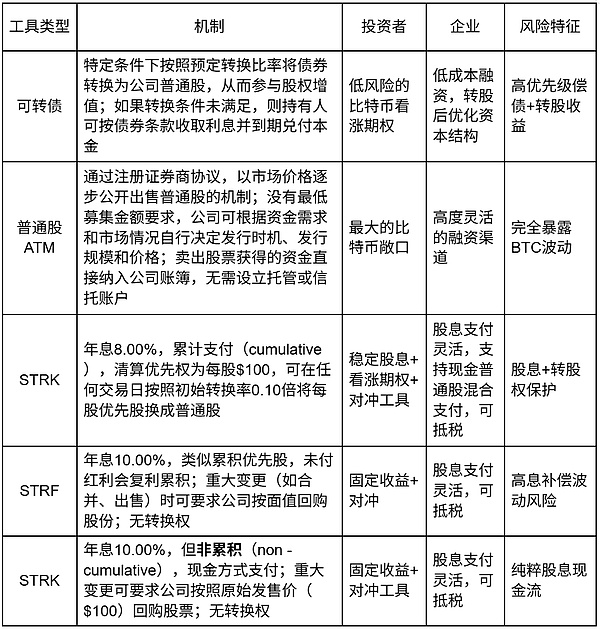

對於微策略而言,抵押借貸存在資金效率不足(要求150%超額抵押率)、清算風險不可控、融資規模受限等隱性成本與限制。

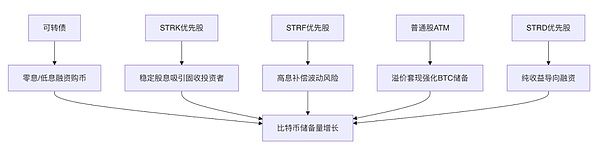

相比於抵押借貸,可轉債、優先股等隱含期權的融資方式能夠進一步降低成本,對資產負債結構的衝擊更小,ATM普通股出售又能夠快速靈活地獲取現金。而優先股在會計處理上,計入權益而非債務,較可轉債而言又能進一步降低負債率。

這一套複雜的資本工具矩陣深受專業投資者青睞,使其能夠利用實際波動率、隱含波動率以及期權定價模型其他組成部分的差異進行套利,這也為微策略的融資工具奠定了忠實的買盤。

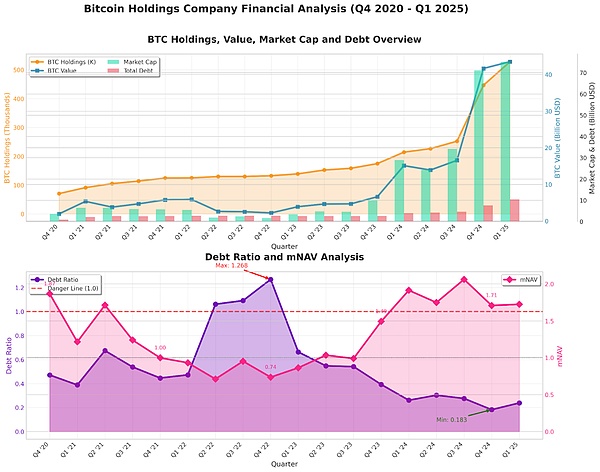

結合季度的比特幣持倉與負債、重要資本運作事件可以觀察出:

通過多種融資工具的結合,微策略在比特幣波動率高、股票有正溢價的牛市發行可轉債和優先股,擴大比特幣持倉,在比特幣波動率低、股票有負溢價的熊市通過ATM賣出普通股,防止負債率過高引發連環清算風險。

高溢價時期更優先選擇可轉債與優先股,可能的原因如下:

1. 稀釋延遲效應

直接發行普通股(ATM)會立即稀釋現有股東權益。而可轉債和優先股通過嵌入轉換期權,將股權稀釋推遲至未來。

2. 稅務效率結構

優先股股息可抵扣30%應納稅所得額,使8%股息率的STRK實際成本降至5.6%,低於可比公司債7.2%的利率。而普通股融資不產生稅務抵扣效益。

3. 避免反身性風險

大規模ATM被視為管理層認為股價高估的信號,可能觸發程序化賣盤。

-

負債率* = 總負債 ÷ 總持有BTC價值

-

mNAV = 市值 ÷ 總持有BTC價值

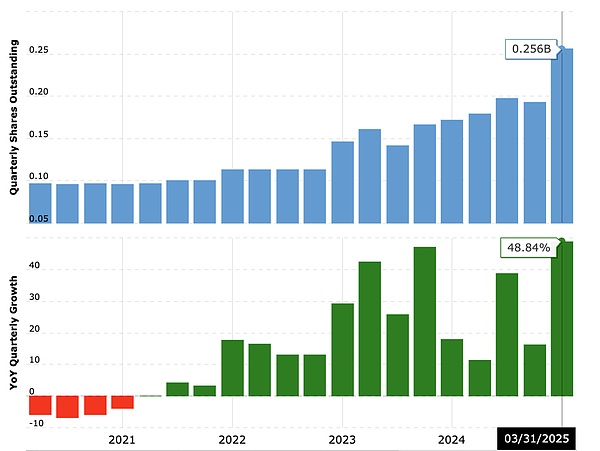

因為其獨特的融資結構,當比特幣上漲時,MSTR以更高的幅度上漲,大量債務將被轉換為股票。事實上,自從微策略宣布購買比特幣以來,微策略的總股本已經從100M上升至256M,漲幅156%。

大量的股本增發會不會稀釋股東的權益?從數據上看,從2020年Q4至今,微策略的股本增發了156%,然而股價卻提升了僅30倍,股東權益並非被稀釋而是大量提升。為了更好地表徵股東權益,微策略提出了每股BTC權益(BTC per Share)指標,將資本運作的目標就是持續提升BTC per Share。從圖中可以看出,長期來看,BTC per Share始終處於上升趨勢,已經從最初的0.0002 BTC per Share上漲了十倍。

從數學上來計算,在MSTR股價對比特幣有高的正溢價時(mNAV>1),潛在的股權稀釋進行融資來購買比特幣,能夠持續推高BTC pre Share。mNAV > 1意味着每股募集資金能購買的BTC大於當前的BTC per Share,原有的股份雖然被稀釋,但稀釋后每股內含的BTC價值仍在上升。

微策略的未來推演

我認為微策略模式的成功關鍵因素有三點:監管套利、對比特幣上漲的正確押注、優秀的資本運作能力。同時,風險也隱藏在其中。

法律與監管變動

1. 比特幣投資工具的豐富擠壓微策略買盤:微策略最早宣布進行比特幣戰略儲備時,比特幣現貨ETF尚未通過,大量投資機構無法在合規框架下直接獲得比特幣的風險敞口,於是通過微策略作為代理資產進行購買。而在Trump上台後,從政府層面大力推行加密貨幣,大量合規的加密相關投資工具正在湧現,監管套利的空間正在逐步收窄。

2. SEC限制"非生產性資產"過度負債:雖然微策略通過精密的債務管理,使得負債率維持在可控水平,當前的債務率顯著低於大量同等市值的上市公司。但上市公司的負債通常是用於業務擴張,微策略的負債完全用於投資,可能會被SEC重新歸類為投資公司,使其資本充足率要求提升30%以上,壓縮槓桿空間。

3. 資本利得稅:若對公司持有的未實現資本利得徵稅,則微策略將面臨大量的現金稅務壓力。(當前OBBB法案中規定僅在賣出時徵稅)。

比特幣市場依存性風險

1. 波動率放大器:微策略當前已持有2.84%總量的比特幣,在比特幣波動率上升時,微策略股價波動率也會數倍於比特幣波動率提升,下行周期股價將大量承壓。

2. 非理性溢價:微策略市值對其擁有的比特幣凈值已長期溢價70%以上,該溢價大部分來自於市場對比特幣上漲的非理性預期。

債務槓桿的龐氏化結構風險

1. 可轉債循環融資依賴:「借新債→購BTC→推高股價→再發債」的循環存在雙重龐氏特徵,當大額債券到期時,若比特幣價格未能持續上漲支撐股價,新債發行受阻將觸發流動性危機(債務接續風險);若BTC價格下跌導致股價低於可轉債轉換門檻,公司將被迫現金償債(轉換價格倒掛)。

2. 缺乏穩定現金流:由於公司沒有穩定的現金流來源,同時也無法賣出比特幣,微策略償債的途徑基本是通過增發股票進行(債轉股、ATM)。當股價或比特幣價格下跌,融資成本顯著升高,可能出現融資渠道關閉或大幅稀釋的風險,進而難以持續增持或維持運營現金流。

長期來看,當進入風險資產的下行周期,多重風險疊加可能會引發連鎖反應,形成技術性的風險傳導機制,引發死亡螺旋:

另一可能是監管主動干預,將微策略轉換為比特幣ETF或類似的金融產品。微策略當前持有的2.88%總量BTC,如果真的陷入拋售清算潮,可能會直接導致加密市場的崩壞,轉換為ETF等類型則要安全得多。微策略雖然持有大量比特幣,但放在ETF之間進行對比也不算出眾。此外,2025年7月2日,SEC通過了Grayscale Digital Large Cap Fund轉換為持有BTC、ETH、XRP、SOL、ADA等資產組合的ETF,側面說明了可能性。

山寨幣儲備實驗:以$SBET和$DFDV為例

估值回歸分析:情緒驅動轉向基本面定價

$SBET 的波動路徑與企穩信號

暴漲暴跌的誘因:

2025 年 5 月,$SBET 宣布以 $4.25 億 PIPE 融資收購 176,271 ETH(當時價值 $4.63 億),成為全球最大上市公司 ETH 持有者,股價單日飆升 400%。隨後 SEC 文件显示 PIPE 投資者可轉售股票,引發市場對稀釋的恐慌性拋售,股價暴跌 70%。以太坊聯合創始人 Joseph Lubin($SBET 董事會主席)澄清“無股東拋售”,但市場情緒已受挫。

估值修復跡象:

截至 2025 年 7 月,$SBET 股價在$10附近企穩,mNAV約為1.2(計入PIPE增發后約為2.67)。

企穩動力來自:

1. ETH 持倉增值:追加 $3,060 萬購 12,207 ETH,總持倉達 188,478 ETH(約 $4.7 億),占市值 80%;

2. 質押收益兌現:通過流動性質押衍生品(LSD)已獲得收益 120 ETH;

3. 流動性改善:日均交易量 1,260 萬股,空頭比例降至 8.53%。

$DFDV 的生態整合溢價

與$SBET相比,雖然$DFDV的波動率也非常高,但相對而言股價的下跌支撐更強,儘管經歷過單日36%的下跌,至今$DFDV距轉型前也有30倍的股價收益。這一方面是由於轉型前公司市值較低,另一方面也是因為其業務的多樣性,尤其是在基礎設施上的投入,使得其有更多估值支撐。

SOL 儲備的估值支撐:

$DFDV 持有 621,313 SOL(約 $1.07 億),具備三類收入來源:

1. SOL 價格升值(占持倉價值 90%);

2. 質押獎勵(年化 5%-7%);

3. 驗證器傭金(向 $BONK 等生態項目收取)。

PoW vs. PoS:質押回報的影響

ETH、SOL等POS型加密貨幣進行原生質押帶來的年化收益,可能無法直接影響估值模型,但流通性質押有望提升資本運作的靈活性。

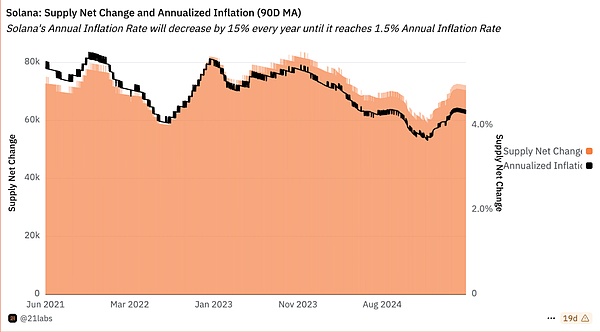

1. 比特幣作為POW型代幣,沒有生息機制,但總量固定,通脹率持續下降(當前為1.8%),資產具備稀缺性。PoS型代幣可以通過質押獲得回報,當質押回報率高於代幣通脹率,質押資產獲得名義增值。當前SOL質押年化回報7%-13%,通脹率5%;ETH質押年化回報3%-5%,通脹率不到1%。當前的ETH/SOL質押能夠產生額外收益,但需要注意通脹率與質押回報的變化情況。

2. 質押所產生的收益是幣本位的,無法轉化為二級市場的購買力推動幣價的進一步上漲。

3. 流動性質押使得獲得質押收益外,還能夠將流動資產用於DeFi活動,可用於抵押借貸等活動提高資本運作的靈活性。(例如DFDV就發行了自己的流動性資產DFDVSOL)。

$MSTR 成功要素在山寨幣儲備公司的適用性驗證

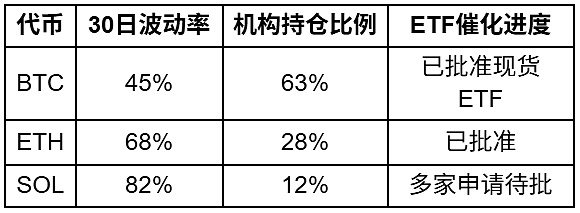

監管套利:空間收窄

近期ETF申請審批速度明顯加快,有多家機構在申請不同加密貨幣的ETF,通過只是時間問題。在更多更複雜的針對特定加密貨幣相關金融工具出現之前,山寨幣儲備公司的股票與債券工具仍能夠滿足部分投資者的需求,但是監管套利空間正在逐漸縮小。

代幣上漲押注:山寨幣未來表現存疑

比特幣作為“数字黃金”具備全球流動性共識,而ETH/SOL缺乏同等地位。BTC具備儲備資產屬性,但ETH/SOL大多數時候被視為效用資產。

2024-2025年期間,山寨幣相對比特幣表現不佳:

-

比特幣主導地位在2024年持續上升,達到65%左右的高位。

-

歷史上替代幣季節通常在比特幣達到峰值后開始,但這一輪周期中替代幣表現滯后。

本輪比特幣創新高時,ETH與SOL仍不到其歷史高點的50%。

資本運作能力:靈活度升級

與比特幣戰略儲備相比,山寨幣的戰略儲備公司能夠更深入地參与公鏈生態業務產生現金收入,同時可以藉助DeFi提高資本利用率。

例如:

1. $SBET由Consensys公司的創始人擔任主席,未來有望拓展錢包、公鏈、質押服務等現金流業務;

2. $DFDV 聯合Solana上最大的Meme幣 $BONK 收購驗證器網絡,傭金收入占 Q2 營收 34%;

3. $DFDV 通過 dfdvSOL 將質押收益打包為 DeFi 可交易資產,吸引鏈上資本;

4. $HYPD(原Eyenovia $EYEN) 將儲備的$HYPE用於質押、借貸,並拓展節點運營、推薦返佣業務;

5. $BTCS(以太坊節點和質押服務提供商)將 $ETH 用於質押,並以 LST 與 BTC 作為抵押通過 AAVE 獲取低成本資金。

總結而言,監管套利空間收窄、代幣上漲空間的不確定性將迫使山寨幣儲備企業對運作模式進行創新,深入參与鏈上生態,通過生態業務構建現金流以提高抗風險能力。

當MicroStrategy用精密的資本工具將比特幣轉化為"波動率槓桿",山寨幣儲備公司正試圖通過DeFi化運作破解估值困境。然而監管套利窗口的收縮、代幣共識強度的差異、以及POS機制的通脹隱憂,使這場實驗仍充滿變數。可以預見的是,隨着更多傳統企業入場,加密資產戰略儲備將從激進押注走向理性配置——其終極意義或許不在於短期套利,而在於推動企業資產負債表進入可編程時代。

正如Michael Saylor所言:"我們不是在購買比特幣,是在構建数字時代的財政系統"。這場實驗的終極考驗將是當比特幣進入熊市時,資產負債表能否承受雙重擠壓——這也是傳統企業入場前必須解答的命題。