所有語言

分享

美股代幣化,是“泡沫”還是“良藥”?

陀螺科技_Cryptospo47天前

地緣政治剛剛暫停,特朗普和馬斯克兩人又在大家的錢包里掀起罵戰,市場隨之動蕩,但即便如此,也難以掩蓋美股代幣化的鋒芒。就在近一周,隨着Robinhood與xStocks的高調入局,美股代幣化如同春風過境,讓市場心曠神怡,一時間,機構視其為增長法寶,散戶直言是新的財富密碼,媒體更是競相點贊傳播,重塑市場的口號已經打響,美股代幣化,儼然成為了加密新的政治正確。

但顯然,政治正確不是一個口號就能站穩跟腳,而幣股融合,也遠遠沒有想象中那般簡單。

01

美股代幣化的前世今生

本輪美股代幣化的開始,始於Kraken,但爆火卻是源於Robinhood。今年5月22日,Kraken就在X平台宣布,該加密交易所將與Baked合作在Solana上推出xStocks,提供美國上市股票的代幣化交易。6月30日,xStocks正式上線,實現了60支美股的代幣化,Bybit亦參与其中,表示其現貨平台會陸續上線xStocks代幣化美股和ETF產品。

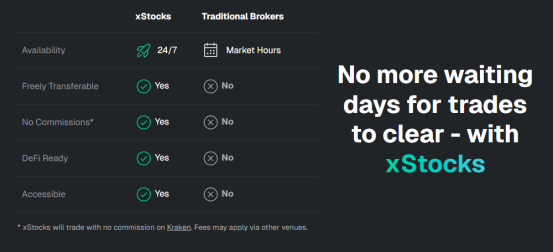

就在同一日,Robinhood也高調宣布允許歐盟客戶在區塊鏈上交易美國股票和ETF,推出“Robinhood股票代幣”。據悉,該類代幣以加密貨幣形式呈現熱門公司股票,交易免傭金,持有人可在其應用內獲股息。客戶可交易代表200多家公司的股票代幣,每周5天、每天24小時不間斷交易。這些股票最初在Arbitrum發行,後續將遷移至公司自有的Layer2鏈。

一個是全球前列的交易所,一個是近年來冉冉升起的股市新秀,此消息瞬間點燃了市場。受此影響,Robinhood股價創下歷史新高,單日漲幅超過10%,圍繞代幣化的機制、投資討論、現實意義的聲量與日俱增,美股代幣化,成為了市場認可的增量賽道。

看似一炮而紅,但實際上,美股代幣化,早已不是新鮮事,Mirror Protocol就是其中的典型代表。早在2020年12月4日,Mirror Protocol這位美股代幣化鼻祖就已上線,而這家平台的創始人,市場也非常熟悉,正是目前已身陷囹圄的Terraform Labs 首席執行官Do Kwon。

該平台依託鏈上合成資產進行美股股價的追蹤,最終映射出一種新資產mAssets,即通過預言機與智能合約模擬現實股價而形成的資產。換而言之,資產持有者並不真正擁有美股,而是購買追蹤某種股票價格的代幣。在當時,mAssets不僅可在去中心化交易所自由交易,還能充當抵押品獲取利息,既保持了鏈上金融的匿名性,享受了鏈上的高流動性,更兼具美股的成長性,可謂是三贏格局。

後續的劇情大家也都耳熟能詳,Terra轟然倒塌,在市場上留下一片罵聲,Mirror Protocol不出意外陷入低迷,再疊加隨後的SEC的證券調查風波,最終消失在大眾的視野中。

5年之後,美股代幣化再度強勢來襲,這一次,似乎不太一樣。除了顯而易見的監管利好外,從機制來看,當前的美股代幣化與Mirror也有所不同。相比於Mirror無需底層資產背書,單純關注價格波動的模式,如今的代幣化不僅要在合規背景下,而且都需要實質持有相應證券。

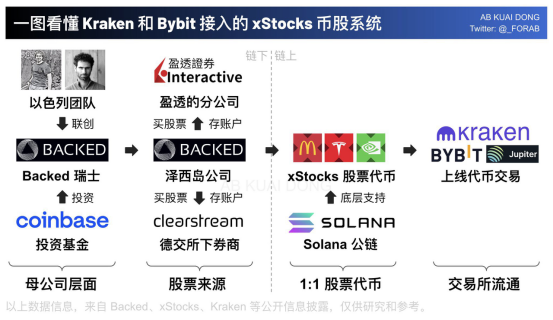

以xStocks為例,其實際操盤的發行商為瑞士的母公司Backed Assets,該公司通過盈透證券下IBKR Prime的通道,在美股市場買入股票,轉移放置在德交所附屬的存管機構Clearstream的隔離賬戶中。在購買股票后,發行商會觸發Solana鏈上合約,實現對應的代幣增發,並根據購買股票數1比1 鑄造代幣,隨後與其合作的交易所可上架此類代幣與合約,贖回也遵循類似操作,最終構建鑄造-發行-交易-銷毀的代幣生命周期閉環。

Robinhood機制也有類似之處,只是發行商換成了Robinhood歐洲,底層資產託管為美國合規機構 ,鏈上合約基於自建鏈構建,最大區別是Robinhood的幣股被限制在歐洲區APP,買入后無法提幣到鏈上,而Kraken、Bybit可支持代幣鏈上合約。但無論是xStocks還是Robinhood歐洲,都需遵循歐盟MiFID II框架,這意味着要強制KYC/AML,且僅允許在合規地區開展業務,目前來看,xStocks只能面向非美國用戶,而Robinhood僅面向歐盟客戶。兩者都不具備投票權,但都有股息,xStocks支持通過代幣空投等方式發放股息,Robinhood則是自動反映至代幣持倉中。

整體來看,受限於主體的監管屬性,傳統世界起家的Robinhood在合規上要更為嚴格,不僅在託管、交易等細節上更為考究,在基礎設施層面也更傾向於自研掌握主動權,因此面向群體更多為習慣於傳統股市操作的主流人群,而Kraken與Bybit旗下的xStocks加密原生性更為突出,開放性更強,推廣模式更側重於生態網絡效應,支持幣圈原生鏈上交易和 DeFi 協議,投資門檻也更低,對散戶的吸引力更強。

雖然機制並不完全一致,但兩者此舉仍意義深遠。從积極的方向看,這是在合規背景下股票代幣化的一次有效嘗試,通過將傳統股市引入鏈上世界,成功在加密領域開闢了傳統金融的窗口,不僅標志著加密領域的主流化進程加速,也大幅度降低資產投資的門檻,用一種資產平權的視角幫助加密市場在全球拓寬交易渠道,進一步推動規模的增長。而股票代幣化作為典型示範,也將極大促進代幣化產品的增長,證券化即貨幣化的新時代有望到來。值得注意的是,DeFi也由此迎來新機會,在當下優質資產缺位的背景下,美股代幣化作為強勢補充延續了Defi的敘事空間。

對於傳統股市而言,原有的股票交易模式有望被重塑,交易時間被大大延長,7/24小時下流動性也更為活躍,此舉給部分股票在新的交易時間中開闢了新的流動性窗口,對於提升資金利用率與交易撮合率方面都有着非常积極的影響。

但凡事均有兩面性,美股的強勢入侵對於當下的市場結構也影響巨大。隨着美股代幣化的發展,尤其是後續代幣化永續合約的上線,幣股耦合大概率將屬於原生加密的流動性回籠至鏈上股市,屆時作用於其他非實用代幣的流動性將被虹吸,這意味着山寨幣的發展將面臨更大的挑戰。換而言之,若已然有價值可在一定程度上量化與可錨定的“美股價值代幣”投資,投資者可坐享股票成長性與Defi雙收益,那麼對於性質單一“空氣代幣”的認可必然會直線下降。

02

美股代幣化,挑戰重重

當然,僅從目前來看,這一擔心還為時過早。口號雖然震天響,但股票代幣化的實際流動性卻並未讓人滿意。根據Dune數據,自6月30日上線以來,xStocks總交易額僅約1249萬美元,用戶數量也不過1萬有餘,從市場深度來看,僅有SPYx這一個幣種的24小時交易量可穩定在百萬美元以上,足以看出股票代幣化仍有相當長的一段路要走。

流動性的孱弱由多方面因素構成。首先是用戶局限,在現有的合規條款下,最具購買力的美國用戶被剔除,在很大程度上影響了流動性。實際上,若不在美國市場合規,股票代幣化意義將被極大被縮小,尤其是在絕大多數標的物都為美國股票的背景下。

就在今日,針對Robinhood推出贈送價值5歐元的OpenAI代幣的用戶推廣行為,OpenAI發布公告回應,表示這些‘OpenAI代幣’不是OpenAI的股權,我們沒有與Robinhood合作,沒有參与其中,也不支持它”,強調“任何對OpenAI股權的轉讓都需要我們的批准——我們沒有批准任何轉讓”。

這實際上反映出了代幣化股票的本質,雖然發行商會購買相應證券作底層資產,用戶也通過此類代幣成功映射到了實體證券,但用戶並不具備股票所有權,實物交割也困難重重,原因是此種代幣化股票的存在,實質是另一層面上的監管套利,在衍生品與代幣化規則尚未完善的基礎上,發行方通過套上衍生品的外殼包裝該種所謂的“股票幣”資產以吸引用戶,深入來看,用戶購買的僅僅是券商發行的“代幣”,而非真正意義上的股票。這也是為何多數代幣化股票無投票權的原因,更進一步的,代幣價格完全由預言機提供,當前市場尚不具備深度,在波動大時出現的延遲甚至脫錨都有可能。若是處理不當,極有可能上演另一出跑路的戲碼。值得注意的是,在Robinhood的官網中,代幣化股票獲得了7級的風險評級,而這一評級的最高風險,恰恰也是7級。

無獨有偶,就在數日前,xStocks 的創始人們,也引發了爭議。據領英資料显示,股票代幣化平台 xStocks 背後以色列公司 Backed Finance 三位聯合創始人,Adam Levi Ph.D.、Yehonatan Goldman、Roberto Klein,均已被證實曾在已破產的DAOstack工作過,且職位並不低,Adam為該項目的聯創,Yehonatan則是項目首席運營官,而Roberto負責的恰恰是法務事宜。團隊在2018年前融資超過3000萬美元後於2019年發布代幣Gen后,2021年就上演歸零操作,期間並無任何運營幹預,顯然存在軟RUG嫌疑。

在人禍之外,機制方面也存在局限性。目前,xStocks上的鏈上代幣化股票擁有高達0.50 % 的交易手續費 + 以及每年0.25 %的管理費用(現階段免除管理費),對於做市商而言也並不友好。Dragonfly合伙人 Rob Hadick就表示,做市商面臨高交易成本與合規風險。“現階段大多數平台依賴SPV會在市場上購買等值真實股票做抵押,但他們大多數只能在美股開市時間購入。這意味着所有盤后/周末的交易都需要做市商自己承擔價格風險。但此類價格波動,在傳統金融中很難或幾乎無法對沖。即便是贖回,做市商也得承擔高達25個基點的手續費,成本相當高昂。同時,任何 DeFi 協議或做市商如果不小心為美國用戶提供了這種代幣交易服務,都會面臨遠高於其他加密資產的合規風險。這意味着,周末/盤后交易基本不適合專業交易者、價格波動與正式開盤價高度耦合、這類產品對多數用戶來說並不好用。”

儘管在合規與機制上仍存在硬傷,但股票代幣化市場的潛力,已經被市場所看到。在Robinhood、Kraken之後,Coinbase、Jupitar、Gemini、Ondo、INX Digital等多家機構都在躍躍欲試,面對這可能動輒千億美元的市場,稍有野心的企業都不會放過。技術路線的爭奪也在進行中,市場有傳言表示Arbitrum為獲取Robinhood的合作耗費不少資源,畢竟股票代幣化的一小步,或許就是TradFi市場的開端。

03

尾言

股票代幣化的5年,論長並不長,論短亦不算短。5年的時間,既可以短到讓加密世界再未重現過Defi夏天摩拳擦掌的熱情,卻也長到足以讓股市與幣市消解彼此的傲慢與偏見走向融合。來到如今,幣股兩者曾經相隔的天塹被逐漸消融,期間無處不在的鄙視鏈正以“新資產”為名重新包裝,高姿態的股市從未如此歡迎過幣圈,甚至讓以利為本的幣圈人也感嘆過猶不及。

股票代幣化能走多遠?沒人能知道。但在滿場唱好的喧囂中,不論是幣圈人還是股市人,都只能閉着眼睛跳上時代的列車。