所有語言

分享

深度解析穩定幣 Alpha 收益策略:捕捉邏輯與高收益操作路徑

金色财经_MonoCoin6天前

摘要

● 收益模式多樣化: 收益型穩定幣的收益來源主要歸為八類,覆蓋了從低風險到高風險的不同等級,例如 RWA 美債(4%-5.5% APY,低風險)、借貸(2%-8% APY,中風險)和市場中性套利(5%-20%+ APY,高風險)。

● USDe (Ethena Labs) 收益策略: Ethena 的 sUSDe 通過 Delta 對沖機制(做空永續合約對沖現貨多頭)生成收益,當前 sUSDe APY 約 7.39%(波動範圍 5%-25%),疊加 ENA 空投獎勵(3%-5%),綜合 APY 可達 9%-11%。用戶可通過 Ethena Earn 模塊、參与跨鏈流動性池(高達 18% APY)或等待空投獲取收益。

● USDS (Sky Protocol) 收益策略: Sky 協議(原 MakerDAO)的 USDS 作為 DAI 的升級版,內嵌原生獎勵機制。通過將 USDS 存入 Sky 儲蓄利率 (SSR) 系統獲取 sUSDS,當前 SSR APY 可達 4.5%。質押 SKY 代幣可獲得高達 14.91% 的 USDS 形式獎勵,並能結合 Spark Protocol 積分最大化策略獲取 SPK 空投。

● USDY (Ondo Finance) 收益策略: USDY 是一種由短期美國國債和銀行活期存款全額支持的生息穩定幣,當前持有 APY 約為 4.29%。用戶可將其質押至 DeFi 協議(如 Scallop Protocol、NAVI Protocol),將總收益提升至 13% APY,或利用進階策略(如 Sui 生態的借貸再投資)實現高達 12%-17% APY。

● 其他創新 Alpha 策略: Falcon Finance 的 USDf 提供基於数字資產抵押的鏈上套利收益,Lista DAO 在 BSC 上通過 Pendle+Lista 組合實現高收益借貸與流動性質押,而 Hyper EVM 則提供基於穩定幣做市的持續收益,這些都豐富了穩定幣 Alpha 策略路徑。

● 穩定幣 Alpha 核心邏輯: 穩定幣 Alpha 並非單一高收益率,而是指具備結構性、可持續、差異化優勢的超額回報,其核心來源包括機制創新、槓桿結構復用、鏈下收益疊加以及激勵釋放機制。

● 風險識別與防控: 儘管收益潛力大,但穩定幣 Alpha 策略伴隨機制波動、清算、流動性及項目安全性風險。用戶需配置真實資產支持的穩定幣、設置清算保護、關注流動性深度並優先選擇經審計、有強背書的項目。

關鍵詞:Gate Research 、穩定幣、USDe、USDS、USDY、USDf

1. 引言:制度變革與收益邏輯交匯的穩定幣新時代

加密市場正經歷深層次的結構性重塑,而穩定幣,這一連接加密資產與傳統金融的重要橋樑,正在邁入「制度化」與「收益化」的雙重演化階段。

2025 年 5 月 19 日,美國參議院高票通過了《GENIUS Act》的程序性表決,這標志著美國聯邦層面首個全國統一的穩定幣監管框架即將落地。該法案旨在通過法律形式,明確「数字美元」的運行機制,併為穩定幣的發行、儲備、合規及清算體系確立系統性標準。此舉不僅將改寫美國穩定幣市場的權力結構,更有望在全球範圍內引發深遠的政策、經濟及地緣貨幣連鎖反應,進而重塑未來金融版圖。從國債市場的再融資邏輯,到穩定幣發行權的激烈爭奪,乃至 RWA 代幣化的政策激勵,GENIUS 法案都釋放出明確信號:美元不僅要主導現實世界的清算體系,更將主導鏈上的價值流動。穩定幣已然成為美元的「鏈上延伸工具」,其儲備配置權,正演化為美國金融政策博弈的全新籌碼。

幾乎同時,USDC 發行商 Circle Internet Group 在紐交所成功上市,發行價高於預期區間,IPO 當日股價一度上漲逾 160%,市值突破 180 億美元,募資超過 11 億美元,成為穩定幣領域有史以來最大規模的公開融資事件。這一標誌性事件,不僅彰顯了穩定幣在華爾街的資本吸引力,更印證了其在全球金融體系中地位的躍升——從邊緣技術工具,演進為主權貨幣的戰略延伸與制度化金融資產的載體。

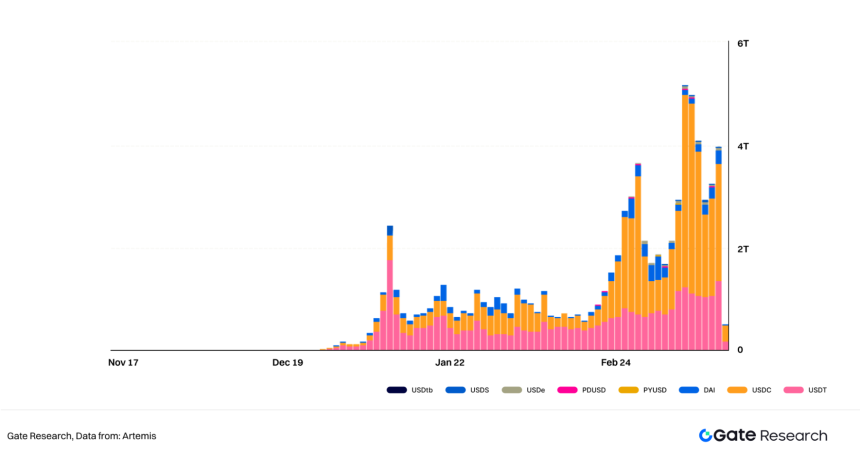

截至 2024 年底,Circle 通過將超 600 億美元的 USDC 儲備配置於短期美債,取得約 17 億美元利息收益,占其總收入的 99.1%。根據 Artemis 數據,截至 2025 年 6 月初,穩定幣年內累計交易額已近 20 萬億美元,僅 5 月單月即突破 4 萬億美元,显示出其在鏈上流動性和支付清算方面對傳統美元體系的加速替代效應。目前,全球穩定幣市值已超過 2,500 億美元(數據採用 CoinGecko),其中 USDT 佔比約 60%,USDC 位列第二。

圖一:全球穩定幣月交易額

在政策引導與市場需求雙輪驅動下,穩定幣正從單一的「價值錨定工具」加速演化為鏈上的高效資本配置機制。這一轉變催生了「收益型穩定幣(Yield‑Bearing Stablecoins)」的迅速崛起,成為當前鏈上金融發展的關鍵賽道。本報告將系統梳理收益型穩定幣的定義、機制分類、主要收益模式與用戶操作路徑,並通過典型項目的 Alpha 策略分析,提煉出當前階段穩定幣 Alpha 的核心邏輯與策略框架,助力投資者識別具備風險調整后收益潛力的優質機會。

2. 什麼是收益型穩定幣?

2.1 穩定幣概述與收益型穩定幣的興起

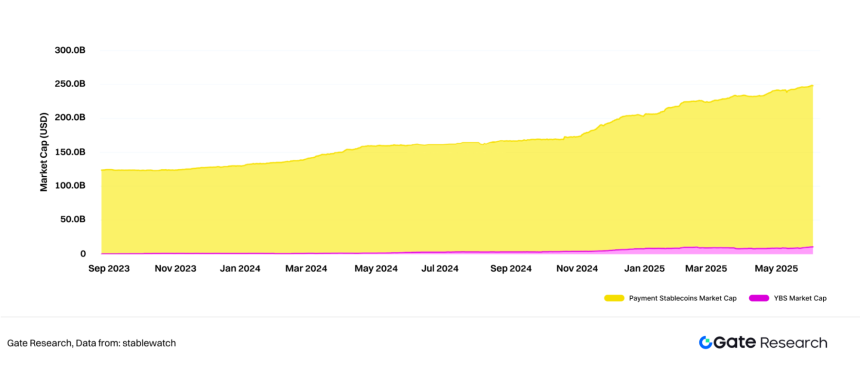

穩定幣因其價值穩定性在加密市場中扮演着不可或缺的角色。它不僅緩解了加密資產價格劇烈波動的風險,還成為交易媒介、支付手段與避險資產的多重載體。截至 2025 年 6 月,穩定幣的總供應量已達 2,460 億美元,月活躍地址數增至 3,400 萬,且機構採用率持續上升,正加速推動傳統金融與加密市場的融合。

其中,「收益型穩定幣」(Yield-bearing Stablecoins)作為新興類別,正在重塑穩定幣的角色定位。據 stablewatch 數據显示,截至 2025 年 6 月 6 日,收益型穩定幣的流通量已從 27.4 億美元增長至 111.2 億美元,在穩定幣市場的份額已躍升至約 4.5%。

圖二:支付型穩定幣 vs 收益型穩定幣市值

這類穩定幣是指在保持幣值穩定(通常錨定美元 1:1)的前提下,能夠持續生成收益的穩定幣類別。與傳統只提供支付與交易功能的穩定幣不同,收益型穩定幣引入了借貸、套利、RWA 等機制,讓持幣者在穩定中獲得可持續回報,滿足加密市場「穩健收益」訴求。核心特徵包括:

● 幣值錨定 + 收益生成雙重屬性

● 收益來源多樣:鏈上借貸、DeFi 套利、RWA 等

● 通常結合收益代幣化、可組合性強

● 強調與 DeFi 協議的深度集成與資本效率優化

這種「穩健收益」邏輯,既滿足風險偏好較低投資者的需求,也推動穩定幣從支付工具向價值承載資產演進。

2.2 收益型穩定幣的收益模式

基於不完全統計,當前收益型穩定幣的收益來源機制主要可歸為八類:

圖三:收益型穩定幣的收益模式分類

2.2.1 穩定幣借貸 (Lending & Borrowing)

最常見也是最基礎的模式,穩定幣通過借貸平台獲取利息收益,佔據着最大資金體量。

● CeFi 平台: Binance、Coinbase、OKX、Gate 等頭部交易所提供活期理財產品,適合普通用戶,但收益波動較大,行情淡靜期通常在 2%-4%。

● DeFi 協議: Aave、Sky Protocol (MakerDAO 升級后品牌 )、Morpho Blue 等提供更開放和可組合的借貸機制。

● 創新形式:

○ 固定利率借貸協議: Pendle 協議通過收益代幣化將固定利率模式推向新高度。

○ 利率分層機制 (Rate Tranching) 和劣后 (Subordination): 引入更複雜的風險分層。

○ 槓桿借貸 (Leveraged Lending): 放大收益但風險也相應增加。

○ 面向機構客戶的 DeFi 借貸: 如 Maple Finance 的 Syrup 收益源自機構借貸。

○ RWA 借貸: 將真實世界借貸業務的收益上鏈,如 Huma Finance 的鏈上供應鏈金融產品。

風險考量: 平台安全性、借款人違約風險、收益穩定性。

2.2.2 流動性挖礦 (Yield Farming) 收益

以 Curve 為代表,其收益來源於 AMM 交易分給 LP 的手續費及代幣獎勵。

● 頭部平台安全性相對較高。

● 收益普遍較低(0-2%),如果非大額長期資金,收益可能無法覆蓋交易 Gas 費。其他小規模 DEX 雖收益較高,但存在 Rug Pull 風險。

風險考量: 平台安全、無常損失(對於非穩定幣交易對)、代幣獎勵波動性。

2.2.3 市場中性套利收益

通過構建對沖頭寸,實現市場風險接近為零的套利收益。

● 資金費率套利 (Funding Rate Arbitrage): 利用永續合約資金費率差異,當資金費率為正時,現貨買入並永續合約賣空,賺取費用。Ethena 協議是典型代表,通過存入 stETH 鑄造 USDe,並在中心化交易所做空 ETH 永續合約賺取資金費率,歷史數據显示正費率概率超 80%。

● 現貨與期貨套利 (Cash-and-Carry Arbitrage): 利用現貨市場與到期期貨市場之間的價格差異,通過對沖頭寸鎖定利潤。

● 跨交易所搬磚套利: 利用不同交易所間的價格差異,目前主流交易對價差極低,散戶參与門檻高。

風險考量: 極高的專業度、平颱風險、極端市場條件下的負收益(如長期負資金費率)。

2.2.4 美債收益 RWA 項目 (US Treasury Bills)

將現實世界資產(如美國國債)代幣化上鏈,並將收益以穩定幣形式鏈上分發。

● 典型項目: Ondo 的 USDY 和 Usual 的 USD0。

● 收益穩定(當前美元利率在 4% 以上)、安全性高、合規性強。

● 創新: Usual 的 USD0++ 引入流動性代幣機制,為鎖定的美債提供了鏈上流動性,類似於 Lido 對 ETH Staking 的作用,增強了靈活性和額外收益機會。

風險考量: 底層 RWA 資產託管風險、合規性風險、額外代幣激勵的可持續性、項目治理風險。

2.2.5 期權結構化產品 (Structured Product)

主要在中心化交易所流行,利用期權交易中「賣期權賺保費」的 Sell Put 或 Sell Call 策略。

● U 本位穩定幣: 主要為 Sell Put 策略,賺取期權買方支付的期權金。

● 特點: 更適合區間震蕩行情,單邊行情下收益有限或面臨風險。

● 創新:交易所的 Shark Fin 本金保護策略,通過期權組合實現區間內賺取期權金,區間外本金保護,適合注重本金安全的用戶。

● 鏈上期權: 仍處於發展早期,Ribbon Finance 曾是頭部,但成熟度有待提高。

風險考量: 市場行情判斷、本金損失風險(如果方向判斷失誤)、期權金收益有限性。

2.2.6 收益代幣化 (Yield Tokenization)

以 Pendle 協議為代表,將收益資產拆分為主體代幣 PT(Principal Token)和收益代幣 YT(Yield Token),允許用戶鎖定固定收益、投機未來收益或對沖收益風險。

● PT: 代表底層資產本金,到期可 1:1 贖回基礎資產。

● YT: 代表未來收益,隨時間遞減,到期價值歸零。

● 策略: 固定收益、收益投機、對衝風險、提供流動性。

● 收益來源: 底層資產原生收益、YT 投機收益、LP 收益、平台代幣激勵等。

● 不足: 高收益池期限較中短期,需要頻繁操作。

風險考量: 底層資產風險、智能合約風險、YT 投機風險。

2.2.7 一籃子穩定幣收益產品

例如 Ether.Fi 的 Market-Neutral USD 池,以主動管理基金的形式為用戶提供多種穩定幣收益策略的組合(借貸生息、流動性挖礦、資金費率套利、收益代幣化)。

● 優勢: 分散風險,兼顧高收益,適合資金體量不足且不願頻繁操作的用戶。

● 風險: 依賴基金管理方的策略和風控能力,底層策略風險的累積。

2.2.8 另類穩定幣 Staking 質押收益

部分項目接受穩定幣質押以賺取額外代幣獎勵,如 Arweave 團隊的 AO Computer 網絡接受 DAI 質押以獲得 AO 代幣。

● 特點: 以小博大,獲取額外項目代幣獎勵。

● 風險: 額外代幣的價格不確定性,項目發展風險。

3. 主流收益型穩定幣的 Alpha 策略解析

在總市值超過 2,500 億美元、年交易額高達數萬億美元的穩定幣市場中,收益型穩定幣正成為鏈上收益的新熱點。這類穩定幣不僅錨定美元,還可實現約 3% 至 15% APY,正在連接傳統金融與 DeFi,為普通用戶和專業投資者提供多元化的鏈上資產增值路徑,如做市、抵押、復投及積分空投等操作,開啟鏈上美元資產的新增長周期。

根據 CoinGecko 於 2025 年 6 月 6 日收益型穩定幣的市值數據,當前市值領先的項目主要分為兩類:一類是如 sUSDe 和 sUSDS 這類高流動性、高收益的激勵型穩定幣,作為鏈上「可編程現金流」的核心;另一類則是如 USDY、USDM 等更注重合規性和機構需求的穩健型生息穩定幣。其中,代表性項目包括:

● Ethena 的 sUSDe(市值 34.56 億美元):通過永續合約空頭對沖策略獲取高收益,輔以積分激勵吸引用戶參与;

● Spark 的 sUSDS(市值 25.69 億美元):依託鏈下美債投資,結合複利積分體系實現穩定收益;

● Ondo 的 USDY(市值 5.86 億美元):面向機構用戶提供穩健的債券型收益。

下文將對 sUSDe、sUSDS 與 USDY 的收益機制與用戶策略進行詳細解析。

3.1 USDe – 由 Ethena Labs 提供的合成收益

在收益型穩定幣日益成為 DeFi 投資主線的背景下,Ethena Labs 提出的 USDe 與其派生收益產品 sUSDe 提供了兼具穩定性與收益性的「互聯網債券」式解法。該協議以以太坊生態為基礎,通過 Delta 對沖機制將以太坊抵押資產轉化為錨定美元的穩定幣 USDe,並進一步將由質押獎勵與對沖資金費率產生的收益轉化為 sUSDe,為用戶提供穩定、可持續的鏈上利率來源。

3.1.1 核心產品:USDe 與 ENA 代幣

USDe:Ethena 的合成美元

USDe 是 Ethena 發行的一種合成美元,旨在提供一種穩定、可擴展且不依賴傳統金融基礎設施的数字貨幣。其通過 1:1 錨定美元,利用 Delta 對沖和鑄幣 - 贖回套利機制保持價值穩定,從而在波動的加密市場中充當可靠的交易媒介和價值儲存工具。

ENA:Ethena 協議的原生 Token

ENA 是 Ethena 協議的原生實用型代幣,在生態中扮演着至關重要的角色。ENA 持有者可以參与協議治理,對風險管理框架、USDe 支持資產構成、合作夥伴及集成方案等關鍵決策進行投票。此外,ENA 還通過多種激勵機制,維護 USDe 的穩定性和功能性,是整個生態系統運轉的關鍵紐帶。

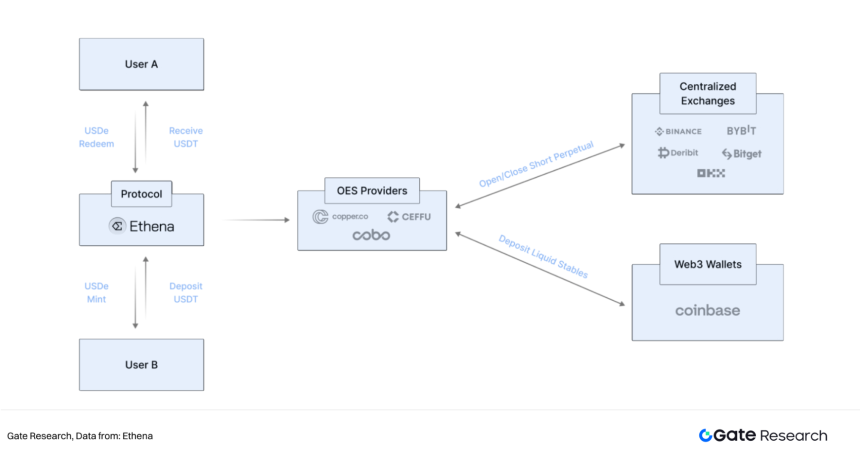

3.1.2 Ethena 協議的運作機制

Ethena 構建的核心機制是通過 Delta 對沖策略確保 USDe 穩定,並將其自然產生的收益(如資金費率與質押獎勵)通過 sUSDe 這一收益型穩定幣向用戶返還,形成穩定回報機制。

(1)USDe 鑄造邏輯與 Delta 對沖

用戶可使用 ETH 或 stETH 等資產鑄造 USDe,平台則:

● 自動在衍生品市場開設空頭頭寸(如 perp 合約);

● 實現 Delta 中性頭寸管理,對沖 ETH 波動帶來的價格風險;

● 所得質押獎勵 + 衍生品市場資金費差形成真實收益來源。

圖四:USDe 的工作原理

(2)sUSDe 獎勵機制

sUSDe 是 USDe 的獎勵累積版本。為了獲得獎勵,用戶必須質押其 USDe 才能獲得 sUSDe。其核心特性包括:

● 按時複利:收益按區塊計自動復投;

● 鏈上可組合性強:sUSDe 可作為抵押品在其他協議中使用;

● APY 變動可見:收益率浮動取決於鏈上質押獎勵與 perp 市場資金費率差。

(3)用戶參与路徑與收益來源

Ethena 目前通過三種不同渠道獲取協議獎勵,其中主要來源是其在交易所開設的空頭永續合約頭寸,這些頭寸可收取正向的資金費率。此外,還包括兩類額外收益來源:一是質押資產(如 ETH/stETH)共識和執行層獎勵,二是來自 Delta 對沖衍生品頭寸所帶來的資金費率和基差收益,以及 Liquid Stables 提供的固定獎勵。

Ethena 的用戶參与門檻相對較低,完整的參与路徑如下:

圖五:USDe 用戶參与路徑與收益來源

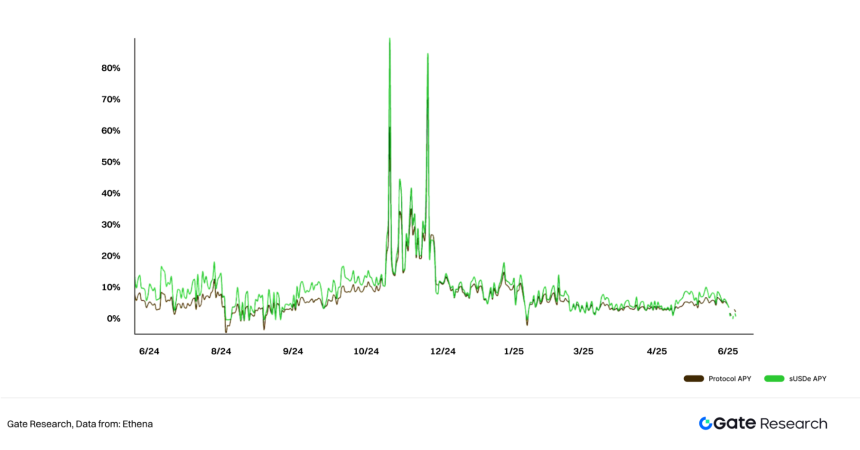

sUSDe 過去一年表現亮眼,APY 在 5%–25% 之間波動(具體取決於市場資金費率和質押回報),目前約為 7.39%,顯著高於傳統穩定幣理財產品,使其成為當前鏈上收益型穩定幣的代表項目之一。Ethena 的總鎖倉價值(TVL)已達 59.4 億美元,,自項目上市之後其 TVL 快速增長,位居 DeFi 協議第 7。目前,Ethena 質押資產總計 58.7 億美元,主要由穩定幣(50%)、BTC (32%)、ETH (12%)、ETHLSTs (5%) 和 SOL (1%) 等資產構成。

圖六:Ethena 協議 APY 與 sUSDe APY

3.1.3 USDe 收益策略與操作指南

隨着 USDe 與 Ethena 協議的持續爆火,越來越多用戶開始關注如何高效參与這套「穩定收益系統」。目前,主流參与方式可分為四條路徑,分別對應不同風險偏好與操作熟練度,既適合保守型投資者,也為進階用戶提供套利空間。以下將對這四種路徑進行詳細解析。

路徑一:Ethena Earn 模塊(核心策略)

最直接、也是目前最主流的參与方式,是通過 Ethena 的官方 Earn 模塊獲取收益。具體操作:

1. 訪問官網 app.ethena.fi;

2. 在 Swap 頁面,使用 USDT 或 USDC 兌換 USDe;

3. 在 Earn 頁面,將 USDe 存入生成 sUSDe,開始賺取收益。

該策略的收益結構主要由兩部分組成:

● 基礎收益:來自 perp 市場的空頭資金費率 + stETH 質押回報,APY 約為 4.5%;

● 額外激勵:Ethena 每季度向質押用戶分發 3–5% 的 $ENA 空投獎勵。

整體來看,參与 Earn 模塊的綜合 APY 在 9–11% 之間,並採用每日複利計算,適合希望獲得穩健被動收益的普通用戶。

路徑二:參与流動性池(跨鏈策略)

對於希望獲取更高收益、並願意承擔一定風險的用戶,可以選擇參与跨鏈流動性池做市。目前,USDe 與 tsUSDe 已登陸 TON 網絡的主流 DEX,與 USDT/USDC 構成交易對,用戶可提供 LP(流動性)做市。參与方式:

● 在 TON 錢包或 DEX 中添加 tsUSDe- 穩定幣流動性;

● 獲得 tsUSDe 持倉,並享受流動性挖礦獎勵 + $ENA 空投。

該路徑的預期 APY 高達 18%,但需注意 IL(無常損失)風險。此方式尤其適合具有一定經驗、具備跨鏈與做市操作能力的用戶。

路徑三:通過中心化交易所套利(進階玩法)

對於進階用戶而言,還存在另一種套利路徑。部分中心化交易所已將 $sUSDe 視為具有穩定收益的類債券產品。這也為用戶帶來潛在套利機會:

● 在價格波動區間內,用戶可提前出售 sUSDe 的未來收益;

● 或利用不同平台間價格差進行套利操作。

此類策略操作複雜、對行情判斷要求高,更適合有豐富經驗的用戶,普通用戶不建議頻繁嘗試此路徑。

路徑四:持有 sUSDe,靜待 ENA 空投

最後,也是門檻最低的一種方式:長期持有 sUSDe 等待空投。當前正處於 Ethena 推出的第四季 「Sats Campaign」 活動期間,預計將持續至 2025 年 9 月 24 日。在此期間,只需持有 sUSDe 即可按季度獲得 $ENA 分發權重,無需額外操作。這種策略操作簡單、收益穩健,適合新用戶或希望「低參与度 + 穩定空投」的參与者。

總的來說,從 Ethena Earn 到跨鏈流動性池,再到中心化套利與被動空投,USDe 生態為不同類型用戶提供了清晰多元的收益路徑。用戶可根據風險承受能力與操作偏好選擇適合的策略,保守用戶可專註 Earn 模塊與空投持倉;進取型用戶可嘗試跨鏈做市或套利玩法。

3.2 USDS – 由 Dai (DAI) 升級為 USDS

Sky 協議(原 MakerDAO)通過品牌升級與產品迭代,推出新一代穩定幣 USDS 及治理代幣 SKY,並以 SparkFi 為核心子項目,為用戶提供多樣化的高收益機會。

3.2.1 Sky 新一代收益型穩定幣:USDS 與 sUSDS

USDS(United States Dollar Sky)是去中心化穩定幣 Dai(DAI)的 1:1 升級版本。與 DAI 類似,USDS 依然是一種去中心化、超額抵押的穩定幣,旨在與美元保持 1:1 錨定。然而,其顯著區別在於內嵌原生獎勵機制,用戶可通過 SKY 代幣及 Sky 儲蓄利率(SSR)獲得收益,從而使 USDS 成為一種「收益型穩定幣」。

sUSDS(Savings USDS)是用戶將 USDS 存入 SSR 系統後生成的權益代幣,可被視為 sDAI 的升級版本,提供更高收益率。其符合 ERC-4626 標準,具備自動收益累積功能及高度靈活性(可自由轉移、質押、借貸),並支持以太坊、Base 等多鏈網絡。

SKY 代幣是原 Maker 協議治理代幣 MKR 的 1:24,000 升級版本,成為 Sky 生態的治理核心。持有者可深度參与治理,對生態關鍵決策進行投票,同時可質押 SKY 來生成並借入 USDS,並獲得以 USDS 形式發放的質押獎勵。

3.2.2 運作機制:如何實現價值與收益

(1) USDS 的鑄造與錨定

● 鑄造: 用戶可通過 Sky Protocol 存入符合條件的加密資產(如 ETH、wstETH、WBTC)和現實世界資產 (RWAs) 作為抵押品來鑄造 USDS,確保其過度抵押和穩定性。

● 美元錨定: USDS 通過智能合約自動化系統和抵押品維持與美元 1:1 的掛鈎。

(2)Sky 儲蓄利率 (SSR) 機制

● USDS 存入與 sUSDS 生成: 用戶將 USDS 存入 Sky 儲蓄利率系統 (SSR),獲得 sUSDS。

● 收益累積: Sky 使用動態模型,每隔幾秒鐘將 USDS 添加到 SSR 池。隨着時間的推移,特定資金池中的 sUSDS 價值會不斷增加。

● 收益提取: 用戶可選擇將 sUSDS 兌換回 USDS,除了最初存入的 USDS 外,還將獲得累積的收益。

● 目標: SSR 的設計旨在為 USDS 持有者提供被動收益,同時激勵用戶持有 USDS,支持 Sky 生態系統的健康與穩定。

(3)核心收益來源

● 借貸治理費用:借出 USDS 的用戶支付穩定費,部分返回 sUSDS 持有者。

● 清算費收益:系統清算低抵押率倉位時產生的費用也將分配。

● RWA 投資收益:協議通過投資包括美國國債等現實資產獲取收益,增強穩定性。

● SKY 代幣激勵:sUSDS 用戶可參与治理,並按貢獻獲得 SKY 代幣獎勵。

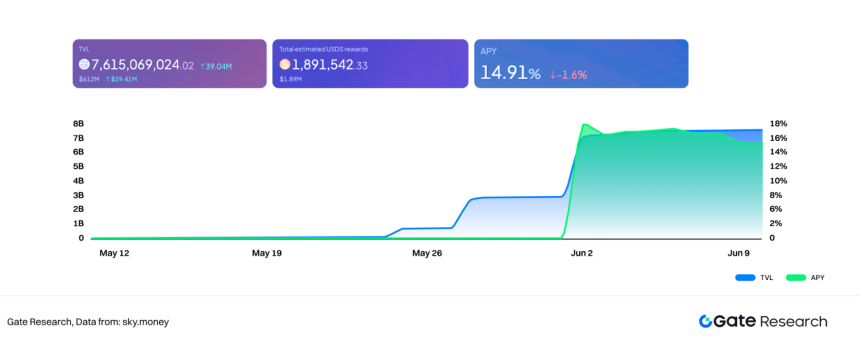

Sky 協議目前為 SKY 質押提供穩定幣激勵,獎勵以 USDS 發放,當前 APY 約為 14.91%。USDS 總獎勵約為 189 萬美元,總 TVL 達 76 億美元。根據官方數據,截至 5 月底,Sky Protocol 的 USDS 年化利潤預計超過 9,000 萬美元(不含 SKY 代幣激勵),抵押品總價值維持在 105 億美元以上,系統整體抵押率為 129%,USDS 供應量穩定在 70 億美元以上。Sky Savings 總鎖倉量超過 30 億美元,APY 為 4.5%,5 月份已發放獎勵約 860 萬美元,Sky Token Rewards 的月度獎勵總額超過 4.6 億美元。

圖七:Sky Protocol TVL 與 APY

3.2.3 USDS 收益策略與操作指南

Sky 協議通過 USDS 及核心子項目 SparkFi,為用戶提供靈活且高收益的 DeFi 參与路徑。以下為多種收益策略及操作建議:

路徑一:直接質押 USDS 獲取 sUSDS(穩健性策略)

通過 SSR 機制自動賺取收益,適合保守用戶、鏈上「存款黨」。參与方式:

1. 通過 Sky Protocol 存入合格的加密資產即可鑄造 USDS。

2. 將 USDS 存入 Sky Savings Rate (SSR) 系統,自動獲取 sUSDS。目前,SSR 的 APY 可達 4.5%。

3. sUSDS 會隨着時間自動累積價值,相當於被動增值。建議關注收益趨勢,選擇高收益時段存入。

路徑二:質押 SKY 代幣獲取穩定幣激勵

● 操作: 將 SKY 代幣質押到 Sky Protocol 的 Staking Engine。

● 收益: 通過質押 SKY,用戶可根據提供的 SKY 數量生成和借入 USDS,同時獲得高達 14.91% 的 USDS 形式質押獎勵。

● 質押 SKY 不僅能獲得收益,還能將投票權轉移給代表或合約,參与 Sky 生態治理。

路徑三:Spark Protocol 空投與積分最大化策略

基礎收益: 在 SparkFi 官網的 Savings 頁面,將 USDC 兌換為 USDS,然後存入 USDS,目前 APY 約為 4.5%,且每 1 個 USDS YT 或 LP 每天可獲得 25 積分。

SPK 空投最大化策略:

● 有效方式: 推薦通過在借貸平台(如 Spark 官網借貸界面)抵押 ETH 等資產借出 USDS,或將借出的 USDS 存入 Pendle 獲取積分。其他有效方式包括提供 wstETH/rETH/ETH/GNO 借入 USDS/DAI,或提供 ETH 借入 wstETH 等。

● 無效方式: 直接供應 sUSDS/sDAI 借入穩定幣,或將 USDS/DAI 存入 sUSDS/sDAI 作為抵押品將導致空投資格喪失。

● 提升積分:

○ 內容創作: 創作與 #SparkFi 相關的高質量內容(數據分析、Meme 等),發布在 X 平台並標記 @sparkdotfi、@cookiedotfun。

○ 任務參与: 積极參与 Galxe 和 上的任務。

○ 社區活躍: Discord (discord.gg/tkAahUm5) 中活躍互動,獲取 XP 和任務靈感。

○ 邀請機制: 儘快累積 10 Snaps 解鎖邀請功能,邀請活躍用戶,獲得 10% 的額外貢獻獎勵。

路徑四:組合收益策略(進階收益)

● 利用 sUSDS/sUSDC 進行「生產性」槓桿:sUSDC/sUSDS 作為收益型穩定幣,本身就能產生收益,同時可以作為抵押品。在 Euler 等借貸平台上,將 sUSDC/sUSDS 作為抵押品進行借貸,再將借出的資產進行投資,形成「存款賺息 + 借貸投資」的組合收益策略,大幅提升資金效率。

● 跨鏈收益探索: 關注 USDS 在不同鏈上的高收益機會,例如 Base ( 約 7.5% )、Ethereum ( 約 5.5% APY)、Arbitrum ( 約 5.1% APY)、Solana ( 約 4.8% APY) 和 Optimism ( 約 4.5% APY)。

儘管 Sky 協議與 SparkFi 展現出強勁增長潛力,用戶仍需關注潛在風險,包括協議安全性、資產兌換機制的穩定性、利率模型的可持續性以及激勵計劃的長期執行力。整體來看,Sky 生態系統通過 USDS 與 sUSDS 的機制創新,正在重塑「穩定幣 = 資本效率 + 優化體驗 + 跨鏈互操作」的新範式,具備成為 DeFi 核心組件的潛力。通過上述策略,用戶不僅可以實現低風險的資產增值,還能積极參与 SPK 空投,從而將整體收益最大化。

3.3 USDY – Ondo Finance 的收益型穩定幣

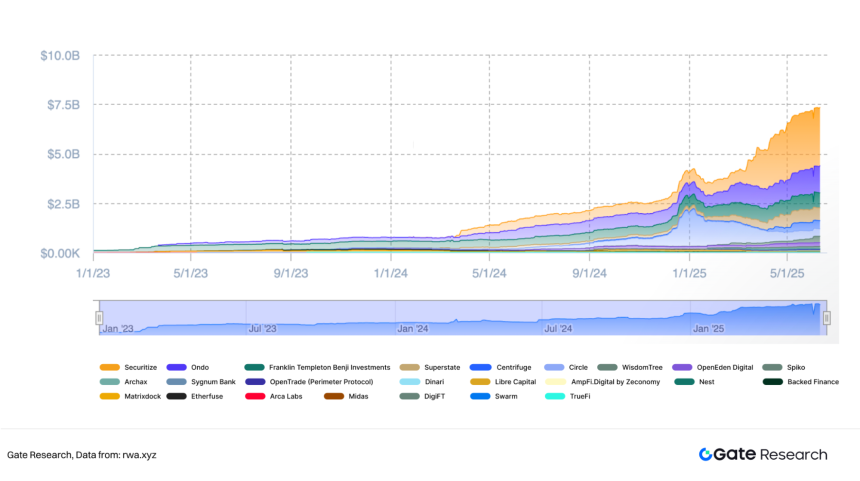

Ondo Finance 是一家面向機構的去中心化金融協議,致力於將美國國債和貨幣市場基金等無 / 低風險、穩定收益的現實世界資產(RWA)引入區塊鏈。其核心產品之一 USDY 是一款生息型穩定幣,面向全球非美國居民及機構投資者,提供以美元計價且可產生收益的穩定幣替代方案。根據 RWA.XYZ 數據,在國債收益代幣這一細分市場,Securitize 和 Ondo 處於領先地位;其中,Ondo 在美債類 RWA 市場的規模達到 13.75 億美元,近一個月增長 16.86%,市場份額達 18.74%,位列第二,僅次於獲得貝萊德支持的 Securitize 平台。

圖八:美債類 RWA 市場規模

3.3.1 資產類產品:USDY 與 OUSG

生息穩定幣 USDY

USDY 是 Ondo Finance 推出的可生息美元穩定幣,其價值錨定美元。該幣由短期美國國債與銀行活期存款以 1:1 的比例全額支持,並通過破產隔離的獨立 SPV(Ondo USDY LLC)發行,以確保儲備資產與發行主體的隔離性,提高資產安全性。其合作機構包括摩根士丹利、StoneX(負責持有美債)以及 First Citizens 和 Coinbase Prime(提供銀行存款服務)。

其最大特點在於每日自動累積收益,兼具美元穩定性與利息回報。年化收益參考 SOFR 利率,扣除約 0.5% 管理費用后,當前 APY 約為 4.29%。

代幣化美債基金 OUSG

OUSG 是面向全球合格機構投資者推出的代幣化美債產品,底層資產為貝萊德的 iShares Short Treasury Bond ETF,用戶需通過 KYC 驗證參与。其儲備資產還包括富蘭克林鄧普頓(FOBXX)、惠靈頓、WisdomTree、富達等發行的美債基金份額。收益將自動復投,實現複利增長。OUSG 對機構客戶收取 0.15% 的管理費及相關基金費用。

3.3.2 運作機制:USDY 如何產生並分配收益?

(1)資產抵押與發行

USDY 由 Ondo USDY LLC(一個獨立的、破產隔離的特殊目的工具)發行,該 SPV 的資產 / 股權作為抵押,並通過信託方式指定 USDY 持有人為最終受益人。儲備資產(短期美國國債和銀行活期存款)由受監管的託管人持有,確保 1:1 全額支持。

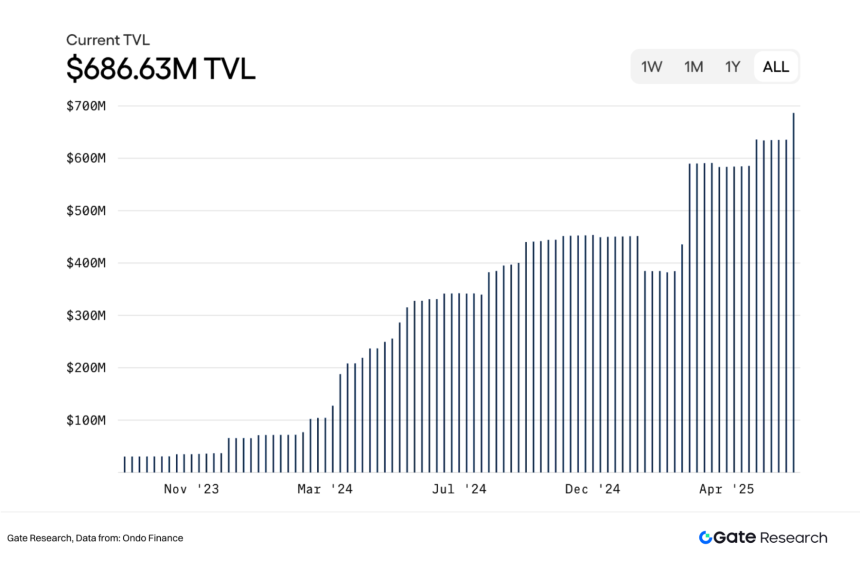

據官網數據,USDY 的總鎖定價值(TVL)超過 6.8 億美元,目前可在以太坊和 Solana 等八個區塊鏈網絡上使用。

圖九:USDY 總鎖定價值(TVL)

(2)收益累積與分配

● 每日結算: USDY 的利息以每日結算的方式計入代幣價值,這意味着持有者每天都能看到其 USDY 數量或內在價值的自動增長,無需手動領取。

● 收益來源: 主要來自底層短期美國國債和銀行活期存款的利息收益。Ondo 會每月設定 USDY 的年化收益率(例如 4.25%),並將基礎收益的大部分分配給持幣者,自身留取約 0.5% 作為管理費。

● Rebase 功能(rUSDY): USDY 可以轉換為具有 rebase 功能的穩定價值代幣 rUSDY。持有 rUSDY 的用戶,其代幣數量會隨着收益增加而自動上升,與 Lido 的 stETH 機制類似,從而更直觀地體現收益增長。

(3)監管與合規

USDY 根據 D/S 條例提供,意味着目前主要面向合格投資者或非美國投資者開放。為了實現協議後端的無許可參与,Ondo 也與 Flux Finance 等 DeFi 協議合作,為 OUSG 這類需許可投資的代幣提供穩定幣抵押借貸業務。

3.3.3 USDY 收益策略與操作指南

USDY 為追求穩健美元收益的鏈上投資者提供多種策略。以下為獲取 USDY 並通過 DeFi 項目提升整體收益的常見路徑:

路徑一:基礎持有與兌換(4.29% 基礎收益)

最基礎策略是直接持有 USDY,即可每日自動獲取收益(當前 APY 約為 4.29%)。獲取方式:

● 機構大戶:可直接聯繫 Ondo Finance 購買;

● 普通用戶(適合小額操作):通過 DEX 使用 USDC 或 USDT 兌換 USDY,建議檢查兌換池深度、設置滑點(0.1%)並啟用 MEV 保護;

● 投資支持:USDY 支持 USDC/USDT 投資,超過 10 萬美元亦支持美元電匯方式。

路徑二:質押 USDY 至 DeFi 協議(多重收益疊加)

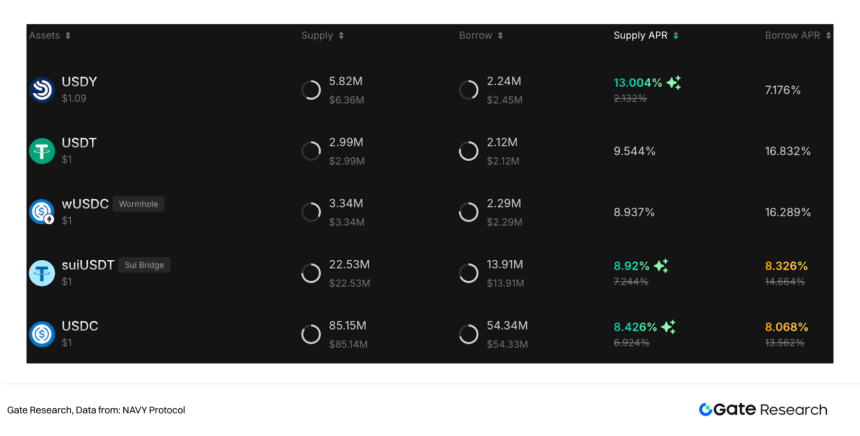

操作:將持有的 USDY 存入 DeFi 協議(如 Scallop Protocol、NAVI Protocol),可同時獲得其原生收益與借貸 / 激勵收益。

收益:質押 USDY 會獲得 USDY 本身的原生收益 ( 約 4.25% APY),加上放貸收益和生態激勵(如手續費、代幣獎勵)。NAVY Protocol 會直接显示總收益率,當前 APY 達 13%,而 Scallop 需要將放貸收益加上 USDY 自身收益。

圖十:NAVY Protocol 穩定幣 APR 排名

路徑三:進階策略:借出高 APR 穩定幣進行再投資

Sui 生態的 Scallop 協議提供了一種獨特的收益循環策略,能顯著放大 USDY 收益:

● 將 USDY 存入「借方財務池」下的「存抵池」,繼續獲取其原生國債 APR;

● 從「借方債務池」借出 APR 更高的穩定幣(如 USDC、sbUSDT、FDUSD);

● 借出比例與鎖定 SCA (Scallop 協議代幣)數量相關,提升激勵倍數(最高 3.5~4 倍);

● 將借出的穩定幣放入其他高收益協議,進一步放大收益:

○ Bucket Protocol (@bucket_protocol):APY 約 12%,利息以 SUI 支付;

○ Moledefi (@Moledefi):APY 約 17%,部分利息以 SUI 支付;

○ Suilend (@suilendprotocol):APY 5%-8%,可循環貸款並獲得 SEND 積分;

○ Scallop 借出資產池:獲得 Scoin(如 sSUI、sUSDC),可進一步投入其他協議中獲取額外收益。

● 收益收割與復投: 定期收割 SUI(可質押為 haSUI 獲得額外 3% 收益並再用於其他協議)和 SCA(可鎖定為 veSCA 或放入貸方池繼續賺取 APR 12%)。

此外,亦可借出高風險資產(如 WAL、DEEP)獲取高達 100%-200% APY,但需嚴格風險管理。通過 Scallop 等 DeFi 協議的組合策略,可顯著放大資本效率和綜合回報,但同時務必充分評估 DeFi 操作風險與市場波動性。

3.4 其他穩定幣 Alpha 策略機會

3.4.1 Falcon Finance:DWF Labs 支持的新星

Falcon Finance 是由加密貨幣做市商 DWF Labs 支持的穩定幣協議,目標是發行錨定美元的穩定幣 USDf,通過抵押穩定幣和主流資產(如 USDC、ETH 等)獲取鏈上套利收益,其機制與 Ethena Labs 和 Resolv Labs 類似,底層收益主要來自資金成本套利。目前,其收益型資產 sUSDf 的 APY 約為 14.3%。

參与方式:

獲取 USDf:用戶可通過 Uniswap、Curve、Balancer 等平台兌換 USDf,需關注流動性與滑點;亦可通過官網完成 KYC 后將 USDC、USDT、ETH 等資產兌換為 USDf。

質押 USDf 獲取 sUSDf(收益型資產):

● Classic Yield 模式:靈活質押,隨時可解質押,APY 約 14%。

● Boosted Yield 模式:鎖定 3、6、12 個月,分別提升收益至 1.05x、1.25x、1.5x,鎖倉期間不可贖回。

● 注:sUSDf 為自增長資產(非 1:1 錨定),其單位價值隨收益累積而提升,質押兌換並非等值轉換。

退出機制:可選擇通過 DEX 直接兌換(可能有損耗),或通過官方 redeem 功能 1:1 兌換回 USDC/USDT,但存在 7 天退出窗口期。

進階玩法:用戶可通過 Morpho 上的 sUSDf/USDC 借貸池進行循環貸操作,擴大本金以獲取更高收益,但同時也面臨利率波動與清算風險,不建議新手參与。

3.4.2 Lista DAO:BSC 上的收益性借貸樞紐

Lista DAO 是 BNB Chain 上領先的借貸與穩定幣協議,核心穩定幣為 USD1。因其與 Trump 家族 USD1 合作並登陸 Binance,其市場份額迅速上升至穩定幣前五,成為 BSC 上最重要的收益型 DeFi 平台之一。

高收益策略:Pendle + Lista 套利玩法( 在利差合理與 LTV 控制良好前提下,可達 20%-22%+,是單一 PT-sUSDE 收益的 2 倍)

操作路徑:

1. 在 Pendle 上購買 PT-sUSDE(可鎖定約 10% 固定收益)。

2. 將 PT-sUSDE 抵押至 Lista Lending,借出 USD1。

3. 用借出的 USD1 執行下列操作:

○ 基礎玩法:進行交互或放貸(4%-8% APY),幾乎無損。

○ 進階玩法:將 USD1 存入 USD1/BNB 借貸池(借款利率僅 0.07%),借出 BNB 后參与 Lista 流動性質押,整體 APY 可達 16.5%。

○ 循環貸玩法:將借出 USD1 兌換為 USDT,繼續購入 PT-sUSDE 循環操作,可達 3 倍槓桿,收益進一步放大。

3.4.3 其他基於穩定幣的 Alpha 收益

除了前述穩定幣協議,Hyperliquid 的模塊化 EVM 網絡 Hyper EVM 也為用戶開闢了基於穩定幣做市的收益途徑。用戶可將 USDC、USDT 等穩定幣存入其 HLP (Hyper Liquidity Provider)做市金庫,作為流動性提供者參与協議做市,獲取由交易撮合產生的約 19%+ 年化收益。該機制較少依賴激勵補貼,更具可持續性,適合中長期持有與收益復投策略。

3.5 小結

在 DeFi 收益日益多元化的背景下,USDe、USDS 和 USDY 作為當前主流的收益型穩定幣,分別從衍生品機制、鏈上治理和現實資產錨定三個方向,構建了各自獨特的價值主張與收益路徑。儘管它們的共同目標是提供具備回報能力的美元敞口,但在底層機制、收益來源、用戶偏好與生態協同等維度上存在顯著差異。

以合成美元為代表的 Ethena (USDe) 專註於通過 Delta 對沖機制在波動市場中提供高收益和穩定性,並輔以 ENA 空投激勵。Sky Protocol 的 USDS 則作為 DAI 的升級版,通過其 SSR 機制和 SparkFi 生態系統,為用戶提供多層次收益疊加和治理參与機會。而 Ondo Finance 的 USDY 則以真實世界資產(如美國國債和銀行存款)為直接錨定,每日自動累積收益,為非美國居民和機構投資者提供合規透明的鏈上美債替代品。

圖十一:USDe vs USDS vs USDY

此外,除了上述主流穩定幣,DeFi 生態還在快速衍生出一批創新型的 Alpha 策略方案:Falcon Finance 的 USDf 作為 DWF Labs 支持的新星,通過抵押穩定幣和主流資產獲取鏈上套利收益,其靈活與鎖倉模式滿足不同風險偏好,並支持循環貸等進階操作。Lista DAO 在 BNB Chain 上構築了強大的收益性借貸樞紐,其 USD1 穩定幣結合 Pendle 等協議,通過複合策略可實現高額複合年化收益。同時,Hyper EVM 則提供了基於穩定幣做市機制的收益路徑,用戶通過將穩定幣存入其 HLP 做市金庫,獲取由交易撮合產生的可持續年化收益。

綜上所述,從穩定幣錨定邏輯到收益實現路徑,DeFi 中的收益型穩定幣正逐步演化為多層次、多機制、多生態協同的價值捕捉系統。投資者可結合自身訴求,在合成機制、鏈上治理、RWA 收益或高階套利策略中靈活布局,系統性地捕捉穩定幣市場中的新一輪 Alpha 機會。

4. 穩定幣 Alpha 實戰指南:策略邏輯與工具方法

穩定幣領域中的「Alpha」並非單一的高收益率,而是指具備結構性、可持續且具差異化優勢的超額回報。通過對主流收益型穩定幣機制的深入剖析,可以將其 Alpha 的核心來源歸納為四大類路徑:機制創新(如合成資產或新型質押模式)、槓桿結構復用(如循環抵押與放大資金效率)、鏈下收益疊加(如美債支持或利率搬磚)、以及激勵釋放機制(如空投積分、協議獎勵等)。本章將圍繞這四個維度,系統總結具體的 Alpha 捕捉策略邏輯與操作工具,為投資者提供結構化的 Alpha 實戰指南。

4.1 穩定幣 Alpha 捕捉策略邏輯

策略一:挖掘早期收益型穩定幣項目

尋找早期的收益型穩定幣項目是獲取 Alpha 的核心方式之一。首先需重點關注項目機制的創新性,尤其是否具備可複利結構、是否嵌入鏈上 / 鏈下收益資產。例如,Ethena 推出的 sUSDe 穩定幣,通過鏈上做空永續合約對沖現貨多頭,生成可持續的收益回報並返還給用戶;而 Spark Protocol 發行的 sUSDS,則基於美債支持資產構建自動複利的收益模型,併疊加 SPK 積分激勵,實現鏈上現金流與激勵預期的雙重提升。

其次,應關注該類項目的多鏈部署與流動性布局情況。多鏈部署(如以太坊、Base、Blast 等)通常意味着更廣泛的用戶覆蓋與更豐富的激勵資源。用戶可通過 DefiLlama、DeBank、Token Terminal 等鏈上數據平台,跟蹤項目的 TVL 變化、流動性池收益變化等指標,從而判斷 Alpha 是否可持續。

最後,優質 Alpha 收益往往出現在 Token 尚未上線、處於積分激勵階段的窗口期。在此階段,通過橋接資產、提供流動性或參与任務活動可積累空投積分,是獲取隱性年化回報(5%-15%)的重要路徑。典型的 Alpha 信號包括:積分頁面上線、生態合作激勵、LP 挖礦活動啟動等。

策略二:構建穩定幣複合收益循環路徑

結構化的穩定幣循環套利路徑是當前最具收益疊加效應的策略類型。以 sUSDe 為例,用戶可通過抵押 sUSDe 獲得 USDC,再將其用於再次買入 sUSDe,形成最多三輪的複合操作。在這個過程中,用戶不僅可持續獲得 sUSDe 本身提供的年化收益(約 10%),還可通過槓桿結構提升本金規模。

進一步地,用戶可將持倉參与 Uniswap、Curve 或 Ethena 原生 AMM 的 LP 做市,從而獲取額外的 ENA Points 或平台積分激勵。此外,這類路徑往往伴隨高預期空投(如 Ethena 初期的 ENA 空投即由積分分發),隱含回報可達 8-12% APY。構建此類路徑時,可使用以下鏈上工具平台進行操作:Morpho Blue、Aave、Spark、Kelp(借貸模塊),以及 Instadapp、Summer.fi、Rage Trade 等組合工具平台。

策略三:低風險 Alpha —— RWAs 收益疊加策略

對於追求穩定性與低波動的用戶,圍繞現實世界資產(RWAs)構建的穩定幣收益策略是優選方向。核心邏輯在於持有真實資產(如美債、回購協議)支持的穩定幣(如 USDY、USDM),獲取鏈下固定收益的同時,進一步通過 LP 做市等方式疊加鏈上流動性收益,並藉助生態橋接與激勵獲取額外積分回報。

以 Ondo Finance 的 USDY 為例,其基本收益來源於鏈下美國短期國債,當前持有年化收益為 5.3%。若用戶在 Uniswap 上參与 USDY/USDC 的 LP 做市,則可獲得額外 2-4% 的流動性激勵。同時,USDY 還提供 Ondo Points 生態激勵機制,預期可帶來 3-5% 的積分型回報。整體路徑收益穩健,風險低,適合以穩定收益為目標的投資者採用。

策略四:激勵型 Alpha —— 空投與積分 Farming 路徑

空投與積分激勵策略是鏈上用戶實現「隱形 Alpha」的重要路徑之一。Alpha 的關鍵判斷信號包括:項目是否已上線積分系統(如 Spark Points、ENA Points),社區是否有強烈空投預期,以及投資機構背景是否優質(如 a16z、Paradigm 支持等)。此外,項目是否尚未發幣也是衡量激勵階段早期潛力的關鍵要素。

在此類路徑中,用戶的核心操作邏輯不在於高頻交易或複雜槓桿,而是持續完成項目指定交互行為,如存入資金、橋接資產、提供 LP 做市、參与任務等,從而積累可變現的積分資產。例如,Ethena 的 ENA Points 即可通過持有 sUSDe、參与流動性挖礦獲得,並最終轉化為 ENA 空投;SparkFi 的 Spark Points 同樣基於 sUSDS 持倉與 LP 交互行為發放,未來可能與 Maker 生態進一步綁定,釋放出 MKR 相關的激勵價值。

4.2 尋找 Alpha 的工具與信息來源推薦

圖十二:收益型穩定幣 Alpha 獲取的實用工具

4.3 風險識別與防控建議

儘管穩定幣 Alpha 策略具備結構化收益潛力,但同時也伴隨着特定的鏈上風險,需要用戶在實踐中有意識地識別與規避。以下為當前主流收益策略中常見的四類風險及其應對建議:

首先是機制波動風險。部分高收益策略(如基於永續合約空頭的對沖收益)依賴特定市場環境,若策略基礎失效,將直接影響收益可持續性。建議用戶配置部分由真實資產(如美債、回購協議)支持的穩定幣(如 USDY、USDM、sUSDS),以構建穩健底層收益來源。

其次是清算風險。在採用槓桿循環策略時,若市場出現大幅波動,可能觸發借貸平台的清算機制,導致本金損失。為此,應設置自動清算保護(如 Flash Repay)、保持適度的健康率(LTV<70%),並優選支持實時健康率監控的借貸平台(如 Morpho Blue、Spark)。

第三類是流動性風險。部分新興穩定幣項目初期流動性資金池深度有限,用戶大額買賣或退出可能面臨滑點較大、資產折價等問題。建議用戶在操作前先通過 Curve、Uniswap 等主流 DEX 查看對應池子的 TVL 與交易深度,避免在流動性薄弱階段進行重倉操作。

最後是項目安全性風險。許多早期項目可能尚未經過完整審計流程,或存在過度中心化權限(如資金由多簽錢包控制、無法鏈上追蹤)。在選擇參与項目時,應優先考慮已完成審計、擁有強背書(如 a16z、Paradigm、Framework 支持)的協議,以降低合規與安全隱患。

5. 結語

收益型穩定幣代表了穩定幣發展的新階段——從「靜態錨定」邁向「動態增值」。它們以短期美債、鏈上衍生品策略或現實資產收益為基礎,為加密用戶提供了一種表面上「無風險」的鏈上收益機會。然而,這一創新背後隱藏着不容忽視的風險與挑戰:

● 技術層面,智能合約漏洞、跨協議風險、資金管理透明度不足,可能促使用戶資產損失;

● 制度層面,監管不確定性、集中託管風險、收益波動性等,使其難以等同於傳統意義上的安全收益工具;

● 市場層面,流動性受限、接受度不足、平台依賴性強,限制了這類產品的廣泛採用。

此外,當前收益的核心來源——短期美債在高利率環境下的自然回報——本質上是階段性的。一旦美聯儲進入降息周期,T-Bills 的收益下滑將直接削弱穩定幣的生息能力。如何構建一個穿越利率周期、可持續、可複利的鏈上收益結構,成為未來發展的關鍵。因此,未來的收益型穩定幣將不再依賴單一資產或靜態收益模型,而是轉向:

● 引入多元 RWA,如企業債、地產、碳信用等,實現真實世界收益的鏈上映射;

● 疊加長期美債(20-30 年)票息鎖定機制,構建跨周期穩定收益曲線;

● 通過智能合約實現結構化配置與可編程現金流,提升資金效率與策略靈活性。

在這種框架下,穩定幣 Alpha 不再是簡單的「賺利息」,而是一種涵蓋真實收益、機制設計、空投積分、鏈上策略組合的結構化套利體系。其長期價值,將體現於如何構建一個兼具流動性、安全性、收益性與組合靈活性的穩定收益平台。

對於普通用戶而言,關鍵在於識別機會、控制風險並抓住早期激勵窗口;而對機構與專業投資者而言,收益型穩定幣的真正價值,則是其作為「鏈上可編程現金流」的基礎單元,成為連接鏈下收益與鏈上金融的關鍵橋樑。