所有語言

分享

跨境支付的快車與慢路 VS 穩定幣的高速與剎車

金色财经_Zeneca20天前

作者:AI索羅斯科特 來源:X,@0xScottBTC

為什麼跨境支付時快時慢,穩定幣革新在哪,又被哪些挑戰掣肘?本文將拆解跨境支付與穩定幣支付快慢的場景,並以此為基礎,做出穩定幣跨境支付滲透的估算。

引言

在咖啡店,掃二維碼即可“秒到”;但當一家深圳組裝廠要把 5 萬美元付給巴西供應商,卻常被銀行告知:“預計 T+2 到 T+3。”這並不是因為銀行電腦跑不動,而是因為三條制度鎖鏈——賬本碎片、流動性惰性、合規複審——把技術潛力變成了現實阻力。本文先講清鎖鏈如何拖慢跨境,再看穩定幣憑什麼提速,又在哪些場景真正落地,最後拆解它仍要翻越的高牆與潛在市場空間。

1、傳統跨境支付:三條制度鎖鏈

1.1 賬本碎片

名詞解釋|Correspondent Bank:兩家銀行互無賬戶往來時,由第三方銀行代為記賬與清算。

國際上沒有“世界央行賬本”。如果泰國的 Kasikorn 銀行要付美元給巴西 Banco do Brasil,就要先把錢轉到紐約或倫敦的代理行,由代理行再轉給收款行。每多一跳,就多一次報文、一次對賬與一筆中轉費。

一目瞭然的“賬本碎片”速覽

-

多級代理行 → 報文層層加密解密

-

不同運營時區 → 審批節點難同步

-

手續費逐級收 → 最終成本抬高

1.2 流動性惰性

名詞解釋|Nostro:我在你行開立的外幣賬戶,用來預存清算資金。

銀行必須在代理行預存美元,以防“餘額不足”導致清算失敗——這部分錢全天躺賬、不能投資。

-

紐約下午 15:00 截賬;

-

周末與節假日關閘 48 小時;

-

亞洲周五晚的指令常常“睡”到下周一。

流動性惰性的兩大副作用

-

資金空轉:企業明明賬上還有錢,卻因“跨境在途”無法周轉。

-

隱性成本:預存死錢的機會成本+跨日利息差。

1.3 合規複審

名詞解釋|FATF 40 條:全球反洗錢與反恐融資標準。

名詞解釋|OFAC:美國財政部外資資產控制辦公室(制裁名單)。

跨境鏈路中,每一跳都要獨立做 KYC、AML 與制裁名單篩查。

-

風控模型稍有疑點就觸發人工複核;

-

時區 + 節假日錯位,指令動輒被掛起;

-

任何一個節點拖慢,全鏈就跟着拖。

合規複審的核心痛點

-

“最慢者決定律”:單點延遲放大為鏈路延遲。

-

罰款巨大:銀行寧慢不願冒洗錢風險。

2、穩定幣的“三連擊”拆鎖鏈

2.1 共享賬本 —— 多跳壓縮成“一跳”

名詞解釋|共享賬本:多方共同維護、不可篡改的區塊鏈數據庫。

在 USDC 網絡里,付款行把 5 萬枚 USDC 轉至收款行地址,幾秒后對方鏈上確認。代理行、報文、對賬三個步驟同時消失。

2.2 可編程流動性 —— 死錢變活錢

名詞解釋|Tri-party Repo:第三方託管機構撮合的美債回購協議,可隔夜出借流動性。 名詞解釋|Tokenized T-Bill:鏈上映射的短期美國國債代幣,可被智能合約調用。

-

J.P. Morgan Onyx:把 Tri-party Repo 上鏈,集團內回購→秒級換現。

-

Franklin Templeton BENJI:發行 Tokenized T-Bill,可抵押換 USDC。

-

2025《支付型穩定幣法案》:已通過兩院,允許儲備持 ≤ 90 天國債並實時披露,OCC 監管。

現狀:死錢已能“質押國債→秒借穩定幣”,但要變全球常規工具,還需託管行、清算所、監管沙盒三方擴容。

2.3 支付即資管 —— 0 % → 4 %+

在歐美,只要做到 1∶1 儲備,就可把 80 % 以上的資金投到 ≤ 90 天國債,年化約 4 %。原本零息的客戶餘額立刻變成收益引擎。

3、傳統與穩定幣:誰快誰慢、如何補位?

3.1 傳統已經很快的場景

名詞解釋|FedNow / SEPA Instant:美國和歐元區的本地即時支付系統,真正做到秒級到賬。

-

同幣種 + 單一清算網絡 → 技術流暢、成本低。

-

次場景穩定幣在前端提速有限,但更改技術架構,後台可借 4 % 國債息差增收。

3.2 傳統“條件快”場景

倫敦↔紐約營業時段只需一跳代理行,美元可 T+0.5 落地。但遇到周末或截賬就掉速,穩定幣憑 24×7 鏈上結算成為“兜底方案”。

3.3 傳統結構性慢的場景

-

長鏈路:泰國↔巴西,2–3 級代理行 + 弱 RTGS → T+2~3。

-

弱基礎設施:非洲、拉美電匯費率 7–10 %。

-

小額碎片:自由職業者 200 美元薪水被 20 美元手續費稀釋。

-

截賬盲區:周末美元流停掛 48 h。

在上述場景,一跳鏈上 + Gas < 1 % + 24×7 的穩定幣優勢立竿見影。

4、穩定幣仍需翻越的五大高牆

-

本幣落地 —— 鏈上美元想變法幣,仍要合法 FX 牌照與額度。

-

監管分裂 —— 美國稱“支付型穩定幣”,歐盟按“电子貨幣”,日本要求“銀行發行”。

-

儲備透明 —— USDC 月審計,USDT 僅鑒證;折現率和頻次缺統一。

-

鏈上合規 —— Travel Rule 要實名,GDPR 限制數據跨境,企業必須“兩頭跑”。

-

宏觀穩定 —— 銀行若囤同一種穩定幣,一旦兌付危機恐衝擊短期國債市場。

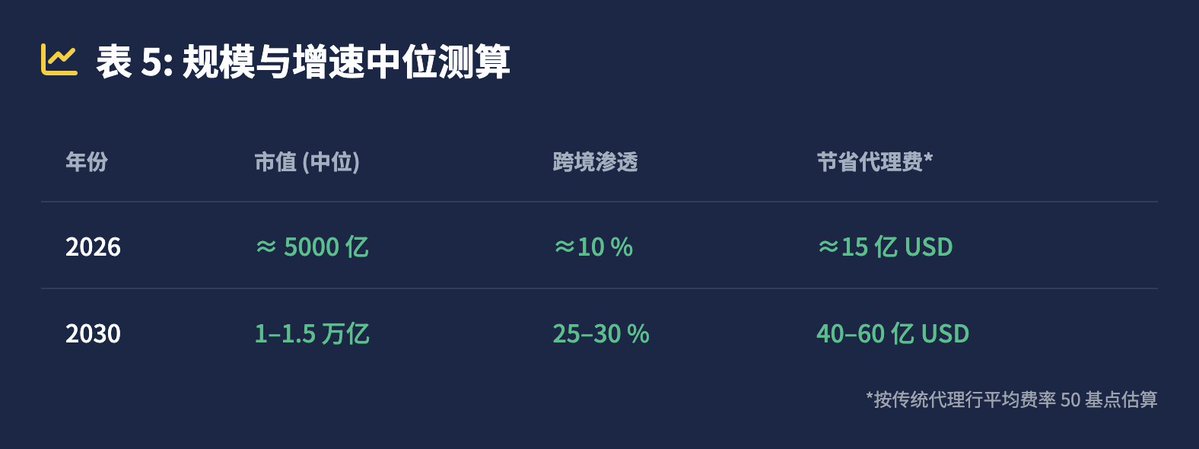

5、市場前景:中位測算

-

2024 現狀:穩定幣市值約 1 500 億美元;跨境滲透 < 2 %。

-

假設:周末 + 長鏈路匯款佔全球 12 %,穩定幣跨境滲透 2025–30 CAGR 45 %。

年市值 (中位) 跨境滲透 省下代理費* 2026 ≈ 5 000 億 ≈ 10 % ≈ 15 億 USD 2030 1–1.5 萬億 25–30 % 40–60 億 USD

*按傳統代理行平均費率 50 bp 估算。

結語

-

傳統之慢:賬本碎片、死錢截賬、合規複審;

-

穩定幣之快:共享賬本 + 可編程流動性,並把零息備付金變成 4 %+ 息差;

-

現實高牆:本幣落地、全球監管共識、宏觀穩定仍待解。

一句話總結穩定幣把跨境支付從“靠時間換空間的長途跋涉”升級為“全球共享賬本上一行指針的移動”。速度驚艷,但真正顛覆的是多級對應行的利潤鏈條。只要法規、流動性與治理最終同步上鏈,跨境支付將不再按工作日計時,而按“區塊高度”計時。