所有語言

分享

5億美元買自由后,OKX要赴美上市?

陀螺科技_Luna4天前

伊以的戰火還未停歇,另一則重磅消息,點燃了整個市場。

就在6月23日,The Information的加密記者Yueqi Yang在社媒上披露,加密交易所OKX在4月重返美國市場后,正在考慮赴美IPO。加密企業上市的消息並不少見,在今年以來,宣稱要上市的企業數量不止一星半點,但OKX,全球最大的加密原生交易所之一要IPO,還是讓市場炸開了鍋。直接聯動的是平台幣OKX,沉寂將近一年的OKB受此消息暴漲15%,衝上了56美元。

根據這一消息往回看,OKX撤退C端、降低上幣速度、減少OKB賦能的一系列操作,似乎都找到了合理的理由。而繼幣安和阿聯酋聯姻買平安后,OKX預備攀登傳統金融高地,也預示着加密市場的天,或許真的變了。

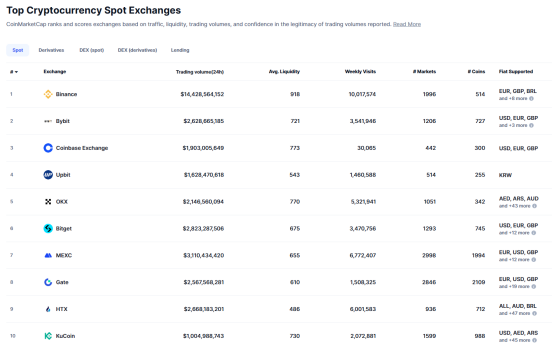

在加密市場,尤其是在華人加密市場,OKX,算是無人不知的存在。成立於2017年的OKX,在其創始人徐明星的帶領下,從華人起家,發展到如今,全球用戶量已然超過5000萬,市佔率常年在15%左右,是全球前三大交易所的常客。根據CCData報告显示,截止2024年底,OKX在CEX 現貨與衍生品市場總份額中以12.4%位列第三,前面分別為幣安35.1%與Bybit 12.8%。

就是這樣一家交易所,被爆料將赴美IPO,自然在市場上掀起了軒然大波。實際上,如果回看OKX在近年來的發展,上市實則有跡可循。儘管相比美國本土合規交易所,OKX的合規進程並不具備超前性,但橫向對比其他離岸交易所,OKX在合規上可謂是付出了更多的心血,不僅組建了超過500人的合規團隊在全球拿牌照,業務模式擴張也非常保守,主動且积極的融入全球合規體系。

從時間線來看,早在去年3月,在吳說的一篇報道中,就提到OKX內部已把位於美國的合規部門調整為所有部門的最高優先級。今年2月,OKX宣布子公司Aux Cayes FinTech Co. Ltd.與美國司法部達成和解,承認因歷史上合規控制的不足,曾經有一小部分美國客戶在該公司的全球平台上進行了交易。根據和解協議,OKX同意支付8400萬美元的罰款,並放棄在此期間從美國客戶獲得的約4.21億美元的收入,總計用5億美元解放了歷史包袱。

在此之後,OKX開始高頻啟用華爾街專業人士,在合規層面進行了大換血。前紐約州金融服務局主管Linda Lacewell以及精於合規體系搭建的Jonathan Brockmeier分別空降成為首席法務官與首席合規官,而在今年4月,OKX新推出的Web3錢包服務子公司將總部設立在美國加州聖何塞,並任命前巴克萊投資銀行總監Roshan Robert為美國首席執行官。

業務上的表現就更為明顯。3月,在Bybit事件后,由於歐洲監管機構對OKX的擔憂,OKX直接將DEX服務暫停,以至在錢包領域被競爭對手幣安彎道超車,這一自斬雙臂之舉,一度引發市場乍舌。上幣頻率也有類似趨勢,今年截至到6月,OKX新上線的現貨交易對僅有27個,而幣安卻在今年Alpha、空投、Launchpool、投票上幣齊發,僅現貨就上線超50個,Alpha更是已超160個,上幣方面相差非常懸殊。在今年6月,OKX甚至還因未達上幣標準下架了8個代幣,足以看出其交易所策略的差異性。眾所周知,現貨與錢包都是交易所的C端用戶必爭之地,但OKX卻基本全都採取被動上線或是主動放棄策略,若非劍指合規,實乃不符常理。事實上,根據CoinMarketcap的數據,OKX已從原有的交易所第三位滑落至第五位。

更有趣的是,若以結果為導向,OKX早在2019年就成功登陸過資本市場。當時的OKCoin母公司OKC Holdings Corporation通過收購港股上市公司前進控股,完成借殼上市。此後為迎合監管需求,OKCoin與OKEx拆分成兩大領域,一是立足於國內的歐科雲鏈,一是離岸交易所OKX。值得一提的是,雖然股價表現不佳,但從現階段持續不斷的政府合作來看,歐科雲鏈在國內的發展相當順利,這或許與其背後的資本高度關聯,史玉柱、馮波、麥剛、蔡文勝、沈國軍等知名華人企業家都曾在其股東之列。

既已有IPO,還要再在美國續前緣,並在業務擴張上放棄良多,若只為上市,是否值得?財務戰略當然是重要的一環。縱觀已然在市場上吃過肉的加密股,就可知上市回報不可小覷。以剛剛上市不久的Circle為例,從初始定價的31美元一度暴漲至298美元,在今日大跌后仍報222.65美元,20天增長超過618%,上演真實狂飆。而老牌上市交易所Coinbase,目前市值已達到878億美元,躋身成標普500的一員。從基本面對比來看,儘管與Coinbase類似都以交易手續費為主要盈利來源,但相比Coinbase相對單一的業務模式,OKX在商業多元化上表現更加,尤其在衍生品領域實力強勁,而隨着業內以使用體驗佳為名的OKX錢包進軍美國,後續競爭力更可期待。

從此角度,在美國IPO意味着市場背書與信任度的提升,散戶、機構的入場帶來龐大的資金流,可為後續企業擴張、應對外部競爭奠定強有力的基礎,同時與OKX現已取得的全球合規牌照交相呼應,也可進一步推動OKX品牌價值的增長。更為重要的是,合規雖然成本高昂,但帶來的價值相當長尾,對加密領域這一久處灰色地帶的特殊行業而言,合規堪比一道極深的護城河。而現階段剛剛開放的政策窗口期,正值紅利頂峰,早布局顯然比晚進場要更好。

當然,在The Information的採訪中,OKX 首席營銷官Haider Rafique雖提到未來肯定會考慮IPO,但同時並未表明時間點,因此可以推斷,上市雖有籌備意願,但明確的時間表還未予以安排。

除了財務上的考量,發展的穩定性,或許也是目的之一。成功IPO,無疑意味着受到監管的認可,而監管認可的背後,除了市場空間的打開,更是長治久安的前提。這也貫穿了OKX的整個發展歷程,國內監管幾經變局,創始人徐明星也有過幾番被警方帶走調查的經歷,甚至當前市場上還有其跳海求生的流言,無論真假,作為頭部交易所與創始人,只要一日不在合規庇護之下,終究難有安全感。隨着合規化浪潮的來襲,OKX此舉正是順應時代的客觀選擇。從此角度,幣安與OKX亦算是殊途同歸,幣安低估值與阿聯酋交個朋友以獲得庇護,OKX則選擇了另一條更為開闊的大道,积極融入傳統金融體系,通過上市敲鐘對接華爾街生態圈,進而將資本砌成安全高牆。

想象雖然美好,但OKX的上市之路,卻並非能一帆風順。在上市消息傳出后,市場首要關注的不是估值,而是平台幣OKB。雖然在當日OKB漲超15%,市面上也有諸多傳言稱上市利好OKB,但從理智角度進行分析,IPO與代幣并行的模式,暫且還未在加密股中出行,例如Coinbase就未發行平台幣。考慮到平台幣更易遭SEC的證券認定,且在平台幣與平台生態的深度綁定下,股票市值與幣種價格呈現強相關走勢,股幣雙行的潛在合規風險不容小覷。因此,有行業人士分析,後續OKX會通過業務剝離的方式,將OKB予以拆分重組,以規避這一問題。

實際上,正如上述所說,近年來,OKX對於OKB的態度相當微妙,雖有嘗試定期通縮穩定價格,但在代幣賦能方面遠遠不如幣安對BNB般积極主動,既無抵扣手續費,也無打新收益,直接導致的結果就是,OKB保持着不溫不火的價格。在近一年中,OKB多在40-50美元區間震蕩,本質上來看,OKB是一個被高度控盤的幣種。從其上市傳言的走勢而言,市場上對OKB的未來看好程度非常有限。有持有者就戲言稱,持有就像買彩票,坐等敲鐘時可能出現的資金炒作。

此外,即便順利上市,從The Information披露的信息中可知,OKX的自估值相當之高,甚至令業內人士都感到驚訝,華爾街是否能接受,也猶未可知。

但無論上市成功與否,僅僅OKX計劃上市這一行為,也給行業帶來了一定衝擊。作為加密原生時代的巨頭交易所,OKX選擇投入華爾街的懷抱,無疑間接的給加密原生時代劃下了句號。在現有環境下,唯有合規的保駕護航,才能行穩致遠,獲得更廣闊的生存空間,若無合規則只能被迫邊緣化,已然成為主流交易所的共識。另一方面,如若OKX成功上市且表現良好,這將是原生中心化交易所在華爾街的重要里程碑,不但意味着傳統監管機構對加密交易所風控系統的肯定,也將產生示範效應,促使更多的原生加密企業登陸股票市場。

加密行業發展至今,不僅比特幣價格要看機構臉色,就連CEX們也要謀求上市認可,真正堅持技術至上的以太坊,卻惹來無數非議,中心化的初衷目前看來,似乎已變成半紙荒唐。潮漲潮落,時代在改變,加密,也只能選擇順流而下。