所有語言

分享

非洲跨境支付版圖的變革力量

金色财经_Lunc54天前

在此前的文章中,我們更多的是以穩定幣的視角來看其對非洲大陸的金融變革,這個自下而上的視角非常直擊人心。

從日常工具:儲蓄、消費和信貸,到 B2B 貿易和跨境支付,再到信貸的獲取,穩定幣正在解決非洲大陸美元獲取(Dollar Access)、即時結算(Instant Settlement)以及外匯低效(FX Inefficiencies)等問題,這些問題在傳統支付渠道不足的市場中尤為突出。

穩定幣在非洲跨境支付中已經成為現實……世界其他地區只是在迎頭趕上。——Zekarias Amsalu, Co-Founder of Africa Fintech Summit

穩定幣就像當初我在廣闊無垠的塞倫蓋蒂草原,通過 Starlink 獲取了來自太空軌道的通訊信號。但是這個並不全面,絕大多數非洲群眾所依賴的,依舊是傳統電信路徑。這和非洲的金融現狀一樣。非洲各個地區板塊的割裂現實,和金融基礎設施的不達,其實需要的是整個金融科技變革層面的提升,而區塊鏈穩定幣只是其中的最優路徑之一。

因此,我們編譯了來自 Oui Capital 的文章:Africa’s Cross-border Payment Landscape,以期從一個全面的非洲跨境支付版圖視角,來看金融變革會在其中會起到的蝴蝶效應。該報告對非洲跨境支付市場進行了全面的洞察,概述了市場情況和關鍵趨勢、各地區區別、支付的路徑選擇與潛在的投資趨勢。

通過這篇報告,我們還看到了穩定幣自下而上變革缺失的一面:如監管協同後會帶來的影響,金融科技公司與銀行互操作性打通將釋放的價值,以及場景剛需痛點的解決方案(這也是 Airwallex CEO Jack 關於穩定幣評論后的思考)。

儘管一些地域性的金融創新能夠加速資金的流轉,但是支撐非洲的金融軌道卻未能得到同步。傳統金融體系未能提供穩定性、可及性和效率,導致人們面臨通貨膨脹和金融不確定性的風險,對儲蓄的控制有限,也難以進入全球市場。但正如該地區跨越台式電腦時代,直接進入移動領域一樣,現在,非洲大陸已做好準備,超越過時的銀行基礎設施,去积極擁抱下一代的金融科技變革。

對於全球金融科技界來說,問題不是穩定幣是否會走向主流。問題是,我們可以從穩定幣已經普及的地方學到什麼——非洲。

執行摘要

非洲跨境支付市場目前的價值預計在 2025 年達到 3290 億美元,預計年複合增長率(CAGR)為 12%,到 2035 年將達到 1 萬億美元。然而,該市場面臨着效率低下的問題,每年給企業和消費者造成數十億美元的損失。非洲貿易增長、移民增加、移動支付普及率上升,以及金融科技創新等因素正在重塑這一格局。儘管取得了進展,但高昂的交易費用、貨幣波動和監管碎片化等挑戰仍然阻礙着無縫交易的實現。

2022 年,非洲註冊移動支付賬戶數量達 7.81 億,同比增長 17%,交易額達 8370 億美元,佔全球移動支付交易額的 66%。金融科技解決方案顯著降低了匯款成本,平均僅為 3.5%,使匯款速度更快,幾分鐘內即可完成,而傳統銀行的手續費則高達 8-12%。此外,非洲內部貿易也在增長,中小企業越來越多地利用数字支付來高效處理跨境交易。然而,該市場仍面臨諸多障礙。

儘管如此,非洲仍然是全球匯款成本最高的地區,平均為 7.4%-8.3%,這主要歸因於監管碎片化和数字互操作性有限。僅有 55%的非洲國家允許电子 KYC,導致合規流程重複,而尼日利亞等國不一致的外匯政策進一步加劇了交易的不確定性和成本。此外,外匯流動性挑戰導致需要進行成本高昂的離岸美元/歐元清算,由於流動性不足和貨幣雙重兌換,每年造成 50 億美元的額外成本。

投資和創新機會比比皆是,尤其是在增強数字支付的互操作性,和構建強大的 API 和基礎設施層方面。連接移動支付網絡可以通過解決交易效率低下的問題,每年節省高達 50 億美元的資金。此外,加密貨幣和穩定幣支付的擴張帶來了巨大的機遇,與傳統銀行相比,匯款費用可降低高達 60%,並有望以最低的外匯成本實現更快的結算。最後,建立去中心化的非洲外匯交易所可以顯著降低外匯兌換成本,穩定匯率,並促進非洲內部貿易和匯款。

一、市場概覽與關鍵趨勢

非洲支付市場正處於關鍵時刻。数字支付渠道的日益普及,以及移民模式的轉變,正在尋找通過提供更快、更便宜的替代方案來取代傳統的銀行轉賬,從而將非正式交易正規化。移動支付、金融科技解決方案和監管改革正在推動這一轉變,使数字支付渠道更具競爭力。

這一轉變預計將實現 12%的複合年增長率,並有可能推動整個跨境匯款市場(包括正式和非正式)到 2025 年達到 3290 億美元,到 2035 年達到 1 萬億美元。然而,儘管数字滲透率正在提高,但由於成本、可及性和監管漏洞,非正式渠道和傳統的銀行轉賬仍然根深蒂固。

即使数字解決方案不斷髮展,但是由於信任問題、監管不一致或基礎設施有限,一些用戶仍然依賴舊方法。数字創新能否真正大規模吸收非正式資金流動?還是結構性低效會繼續推動其他轉賬方式的發展?答案將決定非洲支付市場格局是否能實現其預期的正規化,或者非正式市場能否繼續蓬勃發展。

1.1 正規跨境匯款渠道及市場增長 (2020 - 2035)

A. 當前市場價值 (2025)

預計到 2025 年,非洲正規跨境支付市場規模將達到 1409 億美元,複合年增長率為 12%。僅在 2023 年,流入非洲的匯款就達到 902 億美元(占非洲大陸 GDP 的 5.2%),這一数字幾乎是非洲獲得外國援助的兩倍。

B. 歷史複合年增長率 (2020 - 2025)

過去 5 年,正規匯款流入持續增長,複合年增長率在 10%至 15%之間,平均為 12%。具體而言,從 2020 年到 2023 年,匯款流入顯著增長了 14.8%,主要得益於僑民匯款的增加。

1.2 跨境匯款渠道總額及市場規模預估

A. 非正式資金流佔比

2022 年,流向撒哈拉以南非洲地區的正式匯款總額為 530 億至 540 億美元,但非正式渠道在總匯款中佔比相當大,這表明市場規模存在低估。非正式匯款佔總匯款額的 35%至 75%,這意味着包括非正式交易在內的實際匯款額在 2025 年可能超過 3290 億美元。

B. 成本影響

正式匯款手續費平均為 7.4%,這刺激了人們繼續依賴非正式轉賬。数字解決方案已將手續費降至 1.5%至 3%,這使得正式渠道更具吸引力,並可能在非正式資金流中佔據更大的份額。

C. 市場增長預測

隨着数字化應用的不斷增加,預計到 2035 年,12%的複合年增長率將推動匯款市場總額達到 1 萬億美元。這也凸顯了数字化解決方案的巨大機遇,可以使更多交易正規化,將非正式資金流動轉移到可追蹤的在線渠道,並推動未來的市場增長。

1.3 跨境支付的關鍵增長動力

A. 監管改革(泛非支付和結算系統 (PAPSS) 和非洲大陸自由貿易區 (AfCFTA))

泛非支付和結算系統 (PAPSS) 於 2022 年啟動,實現以當地貨幣進行即時跨境支付,每年有望節省 50 億美元。此外,非洲大陸自由貿易區 (AfCFTA) 正在協調金融體系,減少對 SWIFT 和外部銀行中介機構的依賴。

B. 區域移民、貿易和城鎮化

2022 年,非洲內部匯款金額達 200 億美元,反映出強勁的區域移民趨勢。城鎮化和非洲內部貿易正在推動南南匯款走廊的發展,加強區域金融一體化。

C. 移動支付滲透率

目前,撒哈拉以南非洲地區 (SSA) 30% 的跨境匯款通過移動支付處理,2022 年處理金額達 160 億美元,同比增長 22%。移動支付匯款年增長率達 48%,且手續費 (1.5% - 3%) 低於銀行匯款 (7% 以上)。

1.4 金融科技創新對跨境支付的影響

A. 金融科技渠道的匯款體量

自 2020 年以來,数字匯款使用量翻了一番,其中 71% 的移動匯款來自非洲。截至 2024 年,移動支付處理了撒哈拉以南非洲地區 30% 以上的匯款量,金融科技公司每年處理數百億美元的匯款。

B. 金融科技解決方案的興起(區塊鏈、API、数字錢包)

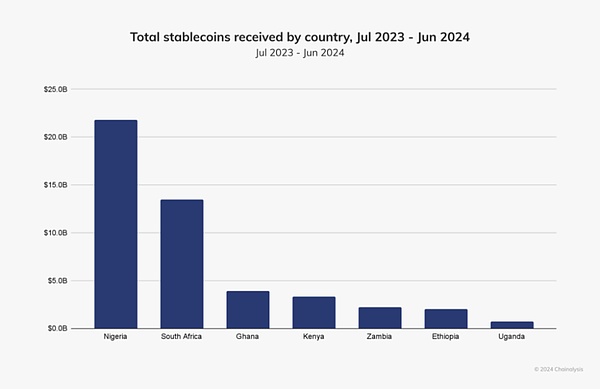

非洲是全球加密貨幣採用率最高的地區之一,鏈上加密貨幣交易額達 1250 億美元,這凸顯了人們日益轉向更廉價、更快捷的匯款解決方案。

-

金融科技 API 正在增強錢包到錢包的直接匯款和互操作性,減少對高成本中介機構的依賴。

-

新興銀行和数字錢包通過移動和在線平台提供無縫的跨境轉賬服務,使匯款更快捷、更便捷、更具成本效益。

根據 Chainalysis 數據,非洲是加密貨幣應用增長最快的地區,2022-2023 年至 2023-2024 年的同比增長率為 45%,超過了拉丁美洲等其他新興市場的 42.5%。這種快速增長凸顯了穩定幣應用的巨大潛力,尤其是在銀行滲透率仍然處於全球最低水平的非洲地區。

C. 数字創新預計帶來的成本節約

数字轉賬已顯著降低匯款費用,從 7.4% 降至 3% 或更低,每年為移民節省 40 至 50 億美元,同時使跨境支付更加經濟實惠。此外,PAPSS 和金融科技 API 有望消除 50 億美元的代理行費用,進一步加快交易速度並降低成本。匯款費用每降低 1%,非洲家庭每年就能節省約 60 億美元,這凸顯了数字創新對匯款行業的巨大財務影響。

二、非洲各地區資金流動概述

雖然移動支付在某些地區普及率正在增長,但其他地區與東非和西非相比,仍然較低。中非的金融體系更加分散,嚴重依賴非正式網絡,銀行與移動支付平台之間的互操作性有限。

以下是按地區洞察資金流入與流出的情況:

2.1 西非(West Africa)

西非是非洲最大的匯款接收地區之一,2022 年匯款流入量達到約 480 億美元(世界銀行 2023 年數據)。僅尼日利亞就匯入了 200 億美元,主要來自美國、英國和加拿大。加納、塞內加爾和科特迪瓦也接收了大量匯款,這得益於它們與法國和其他歐洲國家的緊密移民聯繫。

區域之間匯款也相對成規模,例如科特迪瓦-布基納法索(15 億美元)、加納-尼日利亞(9 億美元)和馬里-塞內加爾(7.5 億美元)(非洲開發銀行 2023 年數據)。

這些資金流動主要由貿易驅動,由於平均高達 8-10%的高額匯款費用(IMF2023 年數據),非正式網絡促成了這一流動。儘管金融基礎設施取得了進步,但在某些地區,移動支付與銀行主導的系統之間的互操作性仍然是一個挑戰。雖然尼日利亞和加納擁有更強大的銀行主導的系統,可以促進更廣泛的融合,但移動支付與傳統銀行渠道之間的無縫交易仍在不斷髮展。

在 Chainalysis 團隊的加密全球採用指數中,該國總體排名第二。在 2023 年 7 月至 2024 年 6 月期間,該國接收了價值約 590 億美元的加密貨幣。尼日利亞也是移動加密錢包採用的主要市場之一,僅次於美國。該國积極致力於監管明確性,包括通過孵化計劃,並且穩定幣在日常交易(如賬單支付和零售購買)中的使用顯著增長。

(Sub-Saharan Africa: Nigeria Takes #2 Spot in Global Adoption, South Africa Grows Crypto-TradFi Nexus, Chainalysis)

與埃塞俄比亞、加納和南非一樣,穩定幣也是尼日利亞加密經濟的重要組成部分,占該地區所有穩定幣流入量的約 40%——是撒哈拉以南非洲地區最高的。尼日利亞用戶報告稱,他們的交易頻率較高,並且最深刻地理解穩定幣是一種金融工具,而不僅僅是一種資產類別。

尼日利亞的加密活動主要由小額零售和專業規模的交易推動,其中約 85% 的轉賬價值低於 100 萬美元。由於傳統匯款渠道效率低下且成本高昂,許多尼日利亞人依賴穩定幣進行跨境匯款。跨境匯款是尼日利亞穩定幣的主要用途。它更快、更實惠。

2.2 東非(East Africa)

東非在移動支付應用方面處於領先地位,超過 60% 的匯款交易以数字化方式進行(GSMA2023 年數據)。肯尼亞、烏干達和坦桑尼亞依賴 M-Pesa、MTN、MoMo 和 Airtel Money,將匯款成本降至 3%。

該地區的對外匯款主要流向中東,尤其是埃塞俄比亞(53 億美元)、索馬里(21 億美元)和肯尼亞(35 億美元)(世界銀行 2023 年數據)。這些資金流支持了家庭生活和小型企業。然而,東非境內的跨境支付仍然受到監管差異和缺乏無縫互操作性的制約,限制了金融普惠。

肯尼亞最大的優勢之一是其根深蒂固的移動貨幣文化。M-Pesa 由 Safaricom 於 2007 年推出,已成為肯尼亞金融體系的支柱,處理着該國約 60% 的 GDP ,覆蓋超過 90% 的成年人口。它的成功之處在於無需實體銀行即可提供銀行服務,讓數百萬肯尼亞人能夠通過移動設備進行存款、取款、轉賬,甚至獲得信貸。穩定幣與這一生態系統相得益彰,它讓用戶能夠以穩定的貨幣持有價值,並在全球範圍內進行無摩擦交易。

除了移動貨幣之外,肯尼亞的監管環境一直是金融科技和 Web3 發展的重要推動力。與許多對数字資產採取限制性立場的國家不同,肯尼亞資本市場管理局 (CMA) 通過監管沙盒积極促進創新,允許基於區塊鏈的公司測試和完善其產品。

2.3 南部非洲(Southern Africa)

南部非洲匯款流量巨大,尤其是來自南非的匯款。2022 年,南非向鄰國匯款 170 億美元(Statista 2023 年數據),僅津巴布韋就從南非獲得了 19 億美元,其次是莫桑比克(12 億美元)和馬拉維(8 億美元)。勞動力遷移是主要驅動力,採礦、建築和家政服務行業的工人定期將錢匯回國內。然而,匯款費用仍然是非洲最高的,正規渠道的平均費用為 12-15%(世界銀行 2023 年數據),這導致人們依賴非正式網絡,非正式網絡佔總匯款的近 40%。

南部非洲的匯款格局主要由銀行主導,傳統金融機構在跨境交易中佔據主導地位。與移動支付已廣泛普及的東非不同,南部非洲的移動支付普及率相對較低。例如,南非擁有完善的銀行體系,處理大部分匯款業務。然而,高昂的費用和緩慢的處理時間使得許多移民更傾向於選擇非正規渠道。將移動支付融入更廣泛的金融生態系統的努力仍在持續進行,但移動錢包與銀行之間的互操作性仍然有限。

2.4 中北非(Central & North Africa)

北非以埃及(320 億美元)、摩洛哥(110 億美元)和阿爾及利亞(51 億美元)為首,仍然是匯款接收量最大的地區之一,這得益於歐洲龐大的僑民群體(世界銀行 2023 年數據)。超過 65%的匯款流入來自法國、西班牙和意大利。

中東也是一個重要的匯款來源地,尤其是對埃及而言,沙特阿拉伯、阿聯酋和科威特占埃及匯款流入總額的 50%以上(世界銀行 2023 年數據)。在海灣國家工作的摩洛哥和突尼斯移民也貢獻了大量匯款,但歐洲的匯款流入仍然佔主導地位。

在中非,匯款通道的建設主要由非洲內部移民推動,喀麥隆從乍得和中非共和國獲得了 28 億美元的匯款(非洲開發銀行 2023 年數據)。由於金融基礎設施有限以及正規渠道超過 10%的高額手續費,超過 70%的交易仍屬於非正式交易。北非的金融格局主要以銀行為主導,大部分匯款由正規金融機構處理。

2.5 推動跨境支付的人群

A. 工人和移民

-

勞工移民將資金匯回國內主要用於家庭開支、教育和醫療保健。

-

移民模式最強的是農村向城市地區遷移,以及從低收入非洲國家向高收入非洲國家遷移,例如南非和尼日利亞。其他例子包括北非的埃及和東非的肯尼亞,由於經濟實力增強和就業機會,這些國家吸引了大量勞動力移民。

-

通常每月匯款 200 至 500 美元,主要用於家庭支持。

B. 貿易商和中小企業

-

非正規貿易商和中小企業依靠匯款進行庫存採購、供應商付款以及跨境貿易擴張。

-

移動支付和金融科技平台是主要的交易渠道,提供快速便捷的支付解決方案。

-

支付金額從 1,000 美元到 10,000 美元不等,具體取決於貿易額和行業。

C. 企業交易

-

企業通過匯款流程處理外籍員工和零工的工資單。

-

大型供應鏈交易越來越多地利用金融科技支持的即時支付,減少對現金的依賴。

-

交易金額可能超過 50,000 美元,尤其是在物流、工資和供應鏈結算領域。

三、全球跨境支付路徑

全球跨境支付通過複雜的多層基礎設施運作,實現資金在不同國家、不同貨幣和不同金融機構之間的流動。該系統建立在傳統銀行網絡、金融科技顛覆者、外匯 (FX) 結算系統和新興数字支付替代方案的基礎上。

要了解非洲跨境支付目前的運作方式,首先必須了解全球市場的資金流動方式。本節探討了全球現有交易方式的關鍵組成部分、主要參与者以及定義當今跨境支付的成本結構。

3.1 傳統金融 (TradFi) ——銀行主導的基礎設施

TradFi 支撐着大多數高價值的國際交易,每筆交易的金額通常從 10 萬美元到數十億美元不等。這些支付通過安全、受監管的銀行渠道進行處理,這些渠道依賴於銀行間信息傳遞、代理銀行業務和大規模結算系統。

-

信息傳遞和指令:金融機構安全發送交易詳情的通信基礎設施。它們不轉移資金,但使銀行、支付服務提供商和金融機構能夠以標準化格式交換支付指令。如果沒有這些系統,銀行將難以實現互操作性,導致轉賬速度緩慢、成本高昂且容易出錯。

-

外匯執行和交易:貨幣兌換層促進並確保資金按市場匯率兌換。銀行、對沖基金和企業利用外匯市場來確保流動性、對沖貨幣風險並結算國際發票。如果沒有這一層,企業將難以進行跨貨幣交易,從而導致全球貿易效率低下。

-

外匯結算與清算:外匯結算層確保交易得到妥善結算,從而避免任何一方違約的風險。它們採用支付對等支付 (PvP) 模式,確保貨幣兌換的雙方同時進行,從而消除交易對手風險。如果沒有這樣的系統,交易可能會失敗,即一方交付貨幣,但無法收到預期的資金。

-

代理行網絡:大型全球銀行負責處理缺乏直接聯繫的金融機構之間的支付,從而使它們能夠處理跨境支付。這些銀行代表外國銀行持有賬戶,確保資金正確流轉。

USE CASE :一家美國公司通過傳統銀行電匯向一家德國供應商支付 500 萬美元。

A. 付款發起

一家美國公司通過傳統銀行電匯向一家德國供應商支付 500 萬美元。

涉及方:例如:摩根大通(美國銀行)、德意志銀行(德國銀行)。

成本和時間影響:SWIFT 費用 10 至 50 美元。付款發起是即時的,但處理可能需要幾個小時。

B. 外匯兌換(美元兌歐元)

摩根大通使用其外匯交易平台將美元兌換成歐元。

相關方:例如,EBS、Refinitiv FX Matching、CME FX。

成本和時間影響:外匯價差為 0.1% - 2%(1 萬 - 10 萬美元成本影響),結算時間為數秒至數分鐘。

C. 外匯結算與清算

付款通過 CLS 集團結算,以確保兩種貨幣同時轉移。

相關方:例如 CLS 集團(PvP 結算)。

成本和時間影響:確保安全的外匯結算,但需支付少量 CLS 費用(每結算 100 萬美元約 5 美元)。

時間:1 個工作日。

D. 代理銀行及最終結算

如果摩根大通和德意志銀行之間缺乏直接聯繫,則由代理銀行處理付款。德意志銀行將款項存入供應商,併發送最終確認。

相關方:代理銀行(例如滙豐銀行)。

成本和時間影響:額外費用為 20 至 100 美元。完整交易結算需要 1 至 3 天。

總成本估算:2 萬至 15 萬美元,包括 SWIFT 費用、外匯價差和代理行費用。結算時間:1 至 3 天。

昂貴原因:多家中介機構在每一步都會收取費用,外匯價差可能很大,而且結算時間較長。

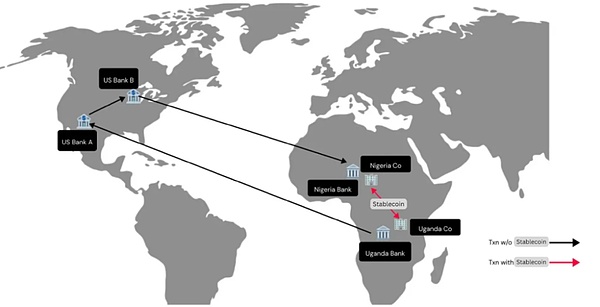

在非洲,由於傳統金融基礎設施的缺失,即使是鄰國,有時候跨境匯款也需要繞到美國的代理銀行進行中轉。

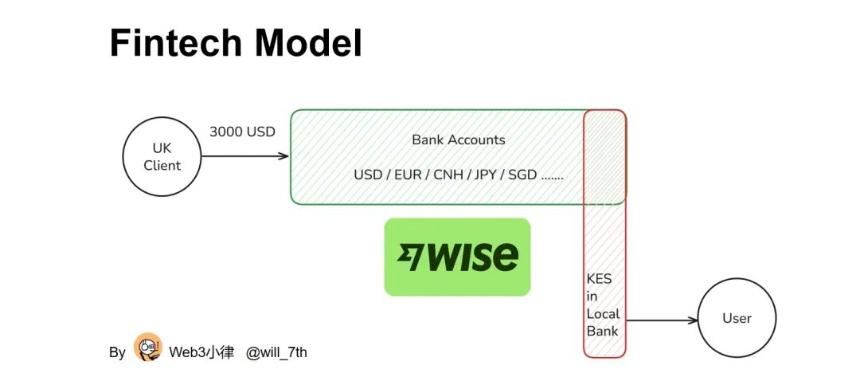

3.2 金融科技顛覆者——更快捷的支付替代方案

雖然傳統金融 (TradFi) 主導着高價值交易,但小型企業、自由職業者和数字優先型公司需要更便宜、更快捷的替代方案。這導致了金融科技顛覆者的崛起,他們繞過(優化)代理銀行網絡,轉而使用本地合作夥伴關係、集中流動性和實時結算網絡。

金融科技公司正在繞過傳統銀行渠道,改變跨境支付,為通常金額在 100 美元到 5000 萬美元之間的交易提供更快、更便宜、更透明的交易。

總成本估算:手續費 12 至 30 美元,與銀行相比,最多可節省 100 美元。

結算時間:當天(數小時而非數天)。

更便宜、更快捷的原因:Wise 無需代理銀行,即可在本地匹配交易,從而省去了外匯加價和 SWIFT 費用。

這種通過本地銀行賬戶實現跨境資金池的結算方式,本質上能夠實現更高的資金交付效率。這就是 Airwallex CEO Jack 所說的:看不到穩定幣任何優勢的原因。但是這也很考驗 Fintech 公司在各個地域的銀行渠道能力和頭寸流動性管理的能力。

USE CASE:肯尼亞的一位自由職業者通過 Wise 從一位英國客戶那裡獲得了 3,000 美元。

A. 付款啟動

一位英國客戶通過 Wise 匯款 3,000 美元,而非傳統的銀行電匯。

相關方:例如:Wise(金融科技替代方案)。

成本和時間影響:轉賬立即開始,費用:0.4% -1%(12 - 30 美元)。

B. 資金池流動性和本地結算

Wise 將此交易與向英國匯款 KES 的人員匹配,從而避免了直接外匯轉賬。

相關方:例如:Wise 本地結算網絡。

成本和時間影響:接近市場中間價,0.5% - 1% 利差(節省 60 - 100 美元)。

C. 本地銀行支付

Wise 從其肯尼亞本地銀行賬戶中以 KES 向自由職業者支付。

相關方:例如:肯尼亞合作銀行。

成本和時間影響:結算時間在幾分鐘到幾小時內,無 SWIFT 費用。

3.3 基於加密貨幣和區塊鏈的結算

區塊鏈和穩定幣完全取代了銀行,實現了即時、低成本的交易,交易金額從 1 美元到 1000 萬美元不等。加密貨幣軌道使用去中心化賬本,完全繞過 SWIFT 和代理銀行,將結算時間從幾天縮短到幾秒鐘。

總成本估算:其中鏈上費用可以忽略不計。主要是出入金貨幣承兌的費用,單邊 0.4%-1%。

結算時間:即時。

更便宜、更快捷的原因:消除了中介機構,與銀行相比,費用降低高達 99%,結算時間從幾天縮短到幾秒鐘。

由於出入金貨幣承兌費用的存在,相對於跨境資金池的成本確實存在。但是對於外匯管制國家而言,持有美元而非本國通貨膨脹貶值的貨幣,是一件極為幸福的事情。

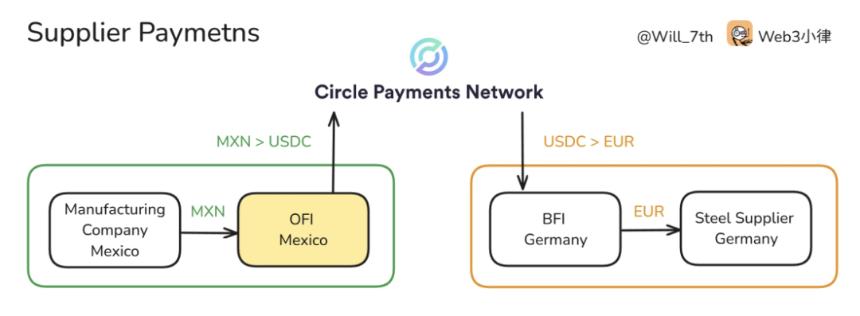

USE CASE:墨西哥一家紡織廠向德國的供應商發送 100 萬美元 USDC。

A. 區塊鏈轉賬

發送方將本地貨幣兌換成 100 萬美元的 USDC,並通過區塊鏈進行轉賬。

參与方:例如:以太坊、Solana、USDC 發行方(Circle) 0.4% - 1%(4000 美元 - 1 萬美元)。

成本和時間影響:網絡費用:1 美元。

時間:秒。

B. 跨境結算

收款方立即在其数字錢包中收到 100 萬美元 USDC。

參与方:例如:加密貨幣交易所(幣安、Coinbase、Circle API)

成本和時間影響:無需中介,即時完成。

C. 本地兌換和支付

收款方通過交易所將 USDC 兌換成歐元。

參与方:例如:幣安、本地金融科技公司。

成本和時間影響:USDC 發行方(Circle) 0.4% - 1%(4000 美元 - 1 萬美元),幾分鐘內即可完成結算。

3.4 非洲跨境支付通道

傳統金融 (TradFi) 主導着大額支付,但成本仍然高得令人望而卻步,每筆交易高達 2 萬美元至 15 萬美元。相比之下,金融科技解決方案提供了一種經濟高效的替代方案,可為中小企業和自由職業者降低高達 90% 的費用。更具變革性的是,基於區塊鏈的結算繞過了傳統銀行,將成本降至接近零。

儘管取得了這些進步,但在西聯匯款等傳統服務提供商的運營下,匯款仍然價格不菲。然而,金融科技的顛覆正在重塑這一格局,提供更快、更便宜的替代方案。

這種轉變在非洲尤為緊迫,因為那裡的跨境支付分散、成本高昂,並且嚴重依賴代理銀行和現金匯款。儘管全球市場都擁抱實時結算和金融科技驅動的效率,但非洲仍然依賴傳統的基礎設施,這造成了延遲和高昂的費用。然而,創新正在興起。

非洲大陸獨特的金融格局,以移動支付、區域支付系統和基於區塊鏈的解決方案為主導,正開始解決長期存在的低效率問題,並實現更具包容性、更實惠的未來。

非洲跨境支付的主要特點:

A. 低額、高頻交易佔主導地位

匯款、中小企業貿易和非正式支付是主要的用例。非洲的平均匯款交易額為 200 至 400 美元,每月交易量估計為 6000 萬至 8000 萬筆(世界銀行 2023 年數據)。非正式跨境貿易商通常每筆交易處理 200 至 1000 美元的付款,通常每周交易多次(聯合國貿易和發展會議 2021 年數據)。

B. 金融科技和區塊鏈

Chipper Cash、Flutterwave 和 BitPesa 等公司正在繞過銀行,實現更快、更便宜的轉賬。

C. 貨幣碎片化

非洲擁有 40 多種貨幣,導致外匯成本高昂,且依賴美元/歐元結算。

D. 嚴重依賴現金

数字化應用正在增長,但超過 80%的交易仍然以現金支付(世界銀行,2023 年)。現金仍佔主導地位。

E. 強大的移動支付網絡

非洲在移動支付普及率方面處於領先地位,M-Pesa、MTN MoMo 和 Airtel Money 等平台佔據主導地位。

F. 依賴代理行

許多非洲銀行缺乏直接的跨境業務往來,這增加了交易成本和處理時間。

四、非洲大陸的跨境支付如何進行?

匯款交易通常需要經過多個步驟,從匯款人到收款人,並涉及不同的金融實體和監管框架。

4.1 匯款人發起交易

匯款人根據成本、速度、可訪問性和便利性選擇支付渠道。偏好因地點、数字素養和金融基礎設施而異:

移動支付 (例如,M-Pesa、MTN MoMo)

由於其低費用(通常每筆交易 1-3%)和高可訪問性,在移動支付生態系統發達的國家/地區,個人更青睞移動支付。交易通常即時完成,使其成為 500 美元以下日常匯款的理想選擇。

金融科技應用 (例如,Chipper Cash、Grey)

吸引那些需要更快轉賬和更優惠匯率的数字金融用戶。這些服務收取的費用低於銀行(平均 0-2%),並且交易處理時間在幾分鐘到幾小時內。

銀行轉賬 (例如,UBA、Ecobank)

通常用於擁有正規銀行服務的企業和個人進行大額交易。然而,這類服務手續費較高(2-5%),處理時間較慢(1-3 天),因此不太適合緊急匯款。

現金存取款 (例如,西聯匯款、速匯金)

對於数字支付基礎設施有限的農村地區收款人來說仍然至關重要。這些服務每筆交易收取 5-10% 的費用,並要求收款人前往實體店,但它們可靠且覆蓋範圍廣。

加密貨幣轉賬 (例如,Bitnob、Afriex)

受到尋求低成本(0-1%)和無邊界交易的用戶的青睞,尤其是在外匯交易受到限制的情況下。結算時間可能是即時的,也可能是幾個小時,具體取決於區塊鏈擁堵程度和法幣出入口的可用性。

4.2 交易處理與路由

交易由支付聚合商、匯款運營商 (MTO) 處理,或通過基於區塊鏈的網絡進行路由,每種方式都服務於不同的市場需求和運營模式:

移動支付聚合商

這些公司連接電信運營商、銀行和國際匯款運營商 (IMTO),實現交易的無縫路由。作為聚合商,它們並不直接擁有客戶關係,而是促進互操作性。它們關注整個非洲,尤其是在移動支付普及率較高的地區(東非、西非和中非部分地區)。它們通常通過向國際匯款運營商、電信運營商和銀行收取交易費來獲得收入。

同時,它們往往擁有支付渠道,這使得它們能夠為希望進行跨境交易的個人和中小企業開展直接面向消費者 (D2C) 的交易。例如 Onafriq(前身為 MFS Africa)、Cauridor 和 Thunes。

金融科技聚合商

這些是数字支付基礎設施提供商,為企業(商家、金融科技公司、中小企業)提供單一 API,以接受多種支付方式,包括移動支付、銀行轉賬和銀行卡支付。Flutterwave、Paystack 和 Fincra 等公司使商家能夠通過單一集成處理來自多個來源的数字支付。他們專註於数字經濟蓬勃發展且銀行業正規化的國家,例如尼日利亞、南非、埃及和肯尼亞。他們的收入模式基於商家交易費(1-4%)、API 訂閱費以及欺詐檢測和即時結算等增值服務。這些聚合器滿足了需要無縫支付處理的企業、商家和数字平台的需求。

傳統銀行與代理銀行網絡

通過銀行進行的交易通過 SWIFT 網絡和代理銀行關係進行處理,這仍然是高價值交易的主要處理方式。大多數非洲銀行缺乏與外國銀行的直接聯繫,因此需要使用中介代理銀行(例如花旗銀行、摩根大通)來清算跨境支付。由於多个中介機構在每個階段收取費用,這種依賴增加了成本,並增加了延遲,結算時間從 1 到 5 天不等。

SWIFT 每月處理超過 800 億美元的涉及非洲銀行的跨境交易(SWIFT2023 年數據),由於其全球接受度和監管合規性,SWIFT 在金融體系中根深蒂固。然而,這也使其成為最昂貴的解決方案之一,費用占交易額的 0.5%至 3%,此外還有外匯差價和中介費。事實證明,顛覆這一體系非常困難,儘管 PAPSS 和基於區塊鏈的網絡等新興替代方案正在努力降低成本和縮短結算時間。

現金提取和匯款網絡

西聯匯款和速匯金的交易通常要經過代理銀行(例如花旗銀行和摩根大通)才能到達收款人,這增加了多層費用和延遲。由於大多數非洲銀行缺乏直接的國際清算能力,這些匯款提供商必須通過 SWIFT 系統來轉移資金,這導致交易成本高昂(每筆轉賬 5-10%),處理時間延長(幾小時到幾天)。此外,許多銀行都充當著西聯匯款和速匯金的現金提取點,這進一步強化了它們對銀行基礎設施進行實物支付和合規性檢查的依賴。

儘管存在這些效率低下的問題,西聯匯款和速匯金憑藉其數十年來建立的廣泛的代理網絡、合規性以及消費者信任,仍然牢牢佔據着市場主導地位。它們能夠提供現金提取、銀行存款和外匯服務,這確保了它們在非洲匯款領域持續佔據主導地位。

為了彌補這些效率低下的問題,像 BnB Transfer 這樣的新興企業已經將支付選項擴展到了傳統的現金提取之外。它們現在提供銀行存款、移動支付和代理網絡服務,為個人和中小企業提供更靈活的資金獲取方式,同時減少對昂貴的代理銀行系統的依賴。

區塊鏈網絡與基於加密貨幣的匯款

Afriex、Bitnob 和 Stellar 等平台基於區塊鏈網絡處理轉賬。這提供了即時交易驗證,並減少了中介機構,將交易時間縮短至幾分鐘,每筆交易成本降至 0-1%。用戶通常通過銀行轉賬、移動支付或任何其他可用的接入方式為其加密貨幣錢包充值。

雖然基於區塊鏈的匯款解決方案為外匯管制或銀行基礎設施有限的國家/地區的用戶提供了更快的結算速度和更高的可訪問性,但由於監管不確定性、有限的法幣接入和出入選項以及合規限制,這些公司難以擴大規模。由於無法有效地將加密貨幣轉換為當地貨幣,這些提供商難以與主要金融機構建立合作夥伴關係,從而限制了它們大規模處理交易和與傳統匯款提供商競爭的能力。

4.3 外匯兌換

如果匯款涉及不同貨幣,則在付款前需要進行匯兌。貨幣兌換由多家機構促成,包括銀行、外匯經紀商、金融科技平台,以及基於區塊鏈的流動性提供商。

銀行與代理行

傳統銀行依賴代理行網絡獲取外幣,這會增加手續費(通常每筆交易收取 0.5% - 3%),並延長結算時間(1 - 3 天)。

外匯經紀商與金融科技平台

AZA Finance、VertoFX 和 Thunes 等公司提供替代性的外匯兌換服務,通常提供比銀行更優惠的匯率和更快的結算速度。它們匯聚來自多個來源的流動性,以促進跨境貿易和匯款。

基於區塊鏈的流動性提供商

Stellar、Bitnob 和 Afriex 等平台使用去中心化網絡以最低成本(每筆交易 0 - 1%)提供實時外匯兌換,但由於監管壁壘和機構採用率較低,其可擴展性有限。

4.4 最後一公里交付

這裏就需要將資金存入收款人的移動錢包、銀行賬戶,或通過合作代理商、銀行或移動支付運營商提取現金。

銀行和金融機構

對於選擇銀行存款的收款人,金融機構將處理轉賬。結算時間從即時到 3 天不等,具體取決於銀行的基礎設施和銀行間關係。

移動支付運營商

M-Pesa、MTN MoMo 和 Airtel Money 等平台支持直接錢包存款,通常實時處理或在幾小時內完成。

現金提取網絡

西聯匯款、速匯金和 BnB Transfer 等提供商可在指定代理點或合作銀行提供現場現金提取服務。這些交易需要額外的 KYC 驗證和手續費。

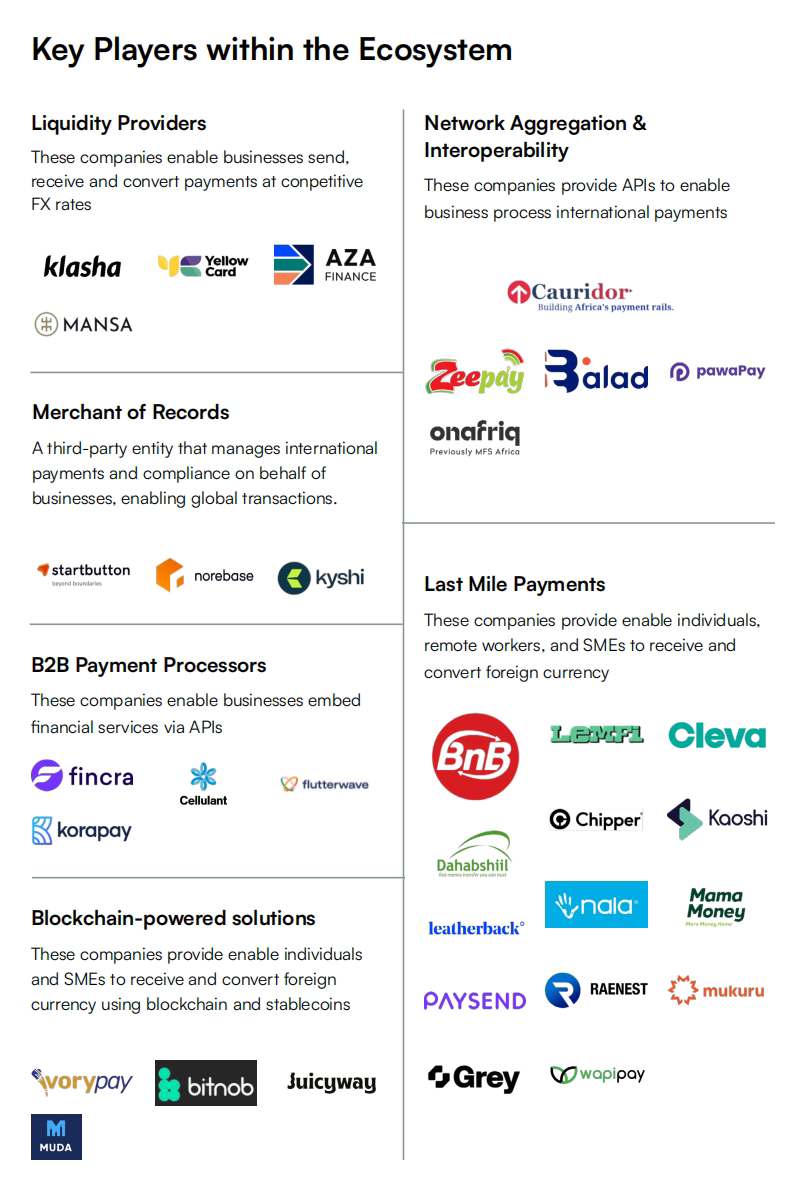

五、非洲支付版圖與關鍵參与者

銀行和匯款運營商(MTO)等傳統機構依賴代理行和 SWIFT 網絡,這推高了成本並減緩了結算速度。隨着金融科技公司為用戶提供更快、更便宜、更便捷的解決方案,非洲的跨境支付格局正在迅速演變。

相比之下,金融科技顛覆者正在通過提供直接面向消費者的服務並開發賦能傳統機構的基礎設施,改變支付生態系統。這股創新浪潮正在重塑非洲的跨境支付行業,並加劇競爭。

5.1 市場機遇與現實挑戰

挑戰:

-

缺乏真正的非洲內部清算與結算系統。支付需要美元清算,這增加了成本並降低了效率。

-

缺乏統一的非洲外匯市場。由於當地貨幣流動性不足,導致貨幣兌換成本高昂。

-

銀行與金融科技公司之間的互操作性有限。金融機構各自為政,導致效率低下。

-

PAPSS 的採用緩慢。監管方面的猶豫和流動性限制減緩了區域支付計劃的進展。

-

過度依賴 SWIFT 進行跨境交易。非洲銀行依賴昂貴的國際支付網絡。

機遇:

-

實時全額結算 (RTGS) 系統,能夠實現非洲內部即時交易,而無需依賴美元。

-

去中心化的外匯流動性池,可在沒有代理行的情況下促進非洲貨幣交易。

-

標準化的 API 層,旨在提高銀行與金融科技公司之間的互操作性。

-

泛非洲即時支付通道(類似於歐洲的 SEPA),旨在統一分散的支付系統。

-

為非洲銀行提供 SWIFT 的替代方案,以減少對昂貴的國際網絡的依賴。

5.2 金融科技變革者的版圖

針對上述機遇與挑戰,我們能夠看到金融變革者的力量:

B2B Payment Processors 支付處理商(這些公司使企業能夠通過 API 嵌入金融服務)和 Last Miles Payments “最後一公里”支付提供商(這些公司使個人、遠程工作者和中小企業能夠接收和兌換外幣)的出現,大幅降低了交易成本,與傳統渠道相比,通常可降低 50%至 80%。金融科技平台現在可以在數小時內提供近乎即時的結算,顯著縮短了銀行通常需要 2 至 5 天的處理時間。儘管如此,但是該等細分市場的進入門檻相對較低,因此競爭激烈,費用不斷下降。Chipper Cash 和 LemFi 等公司已取消了特定渠道的交易費,迫使傳統供應商重新考慮定價策略。

Liquidity Poviders 流動性提供商(這些公司使企業能夠以具有競爭力的價格發送、接收和兌換付款)如今提供具有競爭力的外匯 (FX) 定價和多幣種結算服務,彌補了傳統銀行在資本管制和美元短缺方面所留下的缺口。然而,由於高資本要求、競爭受限以及市場進入速度快,這一領域仍然難以擴大規模。

Network Aggregation & Interoperability 網絡聚合服務提供商(這些公司提供 API 來實現業務流程的國際支付)通過實現無縫的跨境支付,解決了非洲碎片化的移動支付生態系統問題。然而,監管障礙和電信運營商的主導地位阻礙了該領域的發展,需要深度市場整合和戰略合作夥伴關係。

隨着金融科技公司市場份額穩步增長,銀行和傳統供應商正在應對非洲跨境支付格局的變化。西聯匯款和速匯金等老牌企業已採取降低費用和整合移動支付平台的措施,而銀行則越來越多地與金融科技公司合作,以創新和提升客戶體驗。儘管傳統的基於 SWIFT 的交易仍然佔據重要地位,但金融科技解決方案正通過提供更快捷、更具成本效益的替代方案,逐步吸引用戶,從而促進整個行業更廣泛的創新。

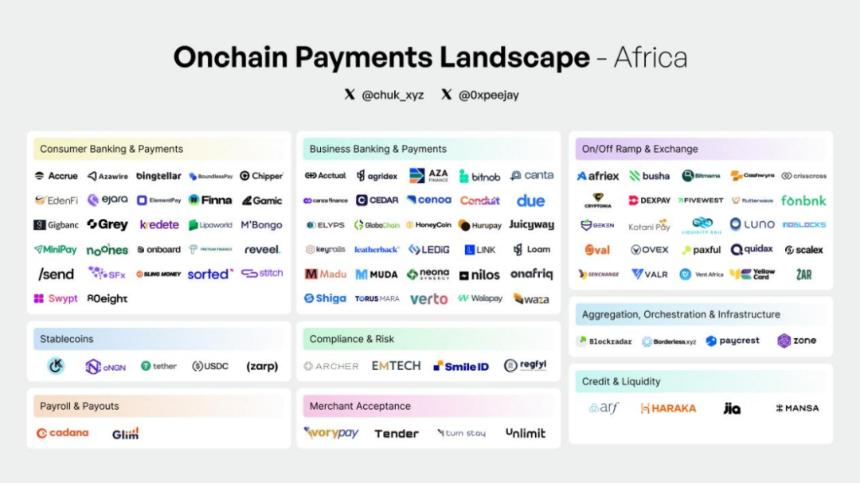

除了 Oui Capital 給我們呈現的一個偏金融科技的視角之外,來自 Paxos 的 Chuk 也為我們繪製了一張涵蓋非洲支付渠道、用例和公司的生態系統地圖,以展示更深層次。非洲穩定幣變革已經影響的深度,聚焦非洲在塑造其金融未來中的角色。

(Mobile Money to Global Money: Africa’s Stablecoin Revolution, Chuk @ Paxos)

展望未來,非洲的跨境支付行業將經歷價格進一步下降、穩定幣採用率提升、金融機構之間互操作性增強,以及銀行與金融科技合作的深入發展。最成功的公司將高效擴張,嫻熟應對監管框架,並提供無縫銜接且價格合理的交易服務。隨着競爭加劇,傳統機構必須快速創新,否則將在非洲快速数字化的金融生態系統中面臨被邊緣化的風險。

六、金融科技發展的風險與挑戰

跨境支付領域的金融科技公司面臨多重挑戰,影響其可擴展性、盈利能力和長期可持續性。這些挑戰源於監管環境、金融風險和激烈的競爭。以下是限制金融科技發展的主要風險和制約因素:

6.1 監管不確定性

應對複雜且不斷變化的監管環境仍然是金融科技公司在跨境支付領域運營面臨的最大障礙之一。

合規要求多樣化:每個國家/地區都有各自的金融法規、反洗錢 (AML) 規則和資本管制,這使得跨國運營變得繁瑣。

許可與審批:獲得必要的跨司法管轄區匯款許可證可能成本高昂且耗時,監管審批可能需要數月甚至數年時間。

數據保護與隱私法:遵守《通用數據保護條例》(歐洲)、《數據保護條例》(尼日利亞)和《公共政策法案》(南非)等法規,增加了額外的複雜性,尤其是在數據本地化要求方面。

制裁與欺詐預防:跨境交易受到金融行動特別工作組(FATF)等全球金融法規的嚴格審查,這使得合規性成為一項持續的挑戰。

示例:由於監管部門的嚴厲打擊,尼日利亞的加密貨幣匯款服務被關閉,凸顯了新興市場金融科技運營的不可預測性。

6.2 信貸、外匯貸款和資金風險

許多金融科技公司,尤其是那些參与外匯交易的公司,通過提供外匯頭寸貸款或流動性支持來向客戶提供信貸。然而,這會帶來交易對手違約、貨幣波動和資金管理不善的風險。

外匯流動性提供和頭寸貸款:

當企業和金融科技公司需要結算跨境支付但缺乏即時外匯渠道時,外匯提供商可以充當流動性來源。他們以所需貨幣提供信貸,允許在完全結算之前執行交易。如果客戶未能償還或遇到延誤,外匯提供商將面臨風險。

外匯波動風險:匯率不斷波動,貨幣突然貶值可能導致金融科技公司拖欠外匯頭寸貸款。面臨大幅匯率波動的外匯提供商可能難以維持流動性,尤其是在當地市場狀況惡化的情況下。

生態系統中的連鎖反應:如果多家金融科技公司違約,就會出現流動性短缺,從而擴大整個市場的利差和交易成本。銀行和流動性提供商會通過收緊信貸額度、增加抵押品要求或提高費用來應對,這給金融科技公司帶來了進一步的財務壓力。

資金管理風險:大多數外匯公司通過獲取買賣價差來創造收入。

然而,如果沒有健全的資金管理,例如準確的外匯利差定價、資產負債表的合理配置以及有效的貨幣對沖,它們將面臨巨額損失的風險。現金流管理不善可能迅速惡化,導致公司面臨破產風險。

6.3 市場競爭與盈利壓力

金融科技領域競爭日益激烈,這使得差異化和長期盈利變得愈發困難。

老牌競爭對手:傳統銀行、全球匯款巨頭(西聯匯款、速匯金)以及大型金融科技公司(Wise、Revolut)佔據着關鍵市場。然而,LemFi、Geegpay 和 Chipper Cash 等非洲金融科技公司已獲得顯著發展,為跨境支付提供了更具本地化和成本效益的解決方案。

這些公司利用数字錢包、多幣種賬戶以及與移動支付平台的直接集成來簡化交易流程,降低成本並縮短結算時間。它們的崛起凸顯了非洲日益激烈的競爭以及向金融科技驅動的匯款解決方案的轉變。

價格戰與微薄利潤:許多金融科技公司競相壓低交易費,這降低了盈利能力,也使其更難實現規模化。非洲金融科技公司的平均交易費為每筆轉賬 0.5%至 2%,遠低於西聯匯款和速匯金等傳統匯款服務提供商的 5%至 10%的手續費。一些公司,例如 LemFi 和 Geegpay,為了吸引用戶,提供零手續費或近乎零手續費的交易,這進一步擠壓了它們的利潤空間。雖然這種定價策略有助於贏得市場份額,但它可能導致可持續性挑戰,要求金融科技公司通過外匯價差、訂閱模式和嵌入式金融服務來實現收入來源多元化。

客戶獲取成本 (CAC):獲取和留住用戶相關的高成本會增加成本,尤其是在新興市場,這些市場金融科技的採用率正在不斷增長,但客戶教育仍然是一個挑戰。金融科技公司的客戶獲取成本 (CAC) 通常在每位用戶 5 美元到 30 美元之間,而生命周期價值 (LTV) 在很大程度上取決於交易頻率和附加金融服務。在競爭激烈的市場中,營銷費用和新用戶激勵措施會進一步降低盈利能力,使長期可持續性成為一項挑戰。

6.4 基礎設施和流動性限制

金融科技公司通常難以獲得銀行基礎設施和流動性,這影響了其有效擴展的能力。

對合作銀行的依賴:許多金融科技公司依賴傳統銀行提供現金存取服務,這限制了它們的獨立性並增加了成本。

結算時間緩慢:缺乏跨境交易的實時結算解決方案會增加延遲並影響用戶體驗。

新興市場的流動性風險:在沒有強大銀行支持的情況下,管理多種貨幣的流動性仍然是一個主要瓶頸。外匯金融科技公司通常依賴流動性提供商、代理行和做市商組成的網絡來按需獲取貨幣。這種依賴性帶來了重大風險,包括貨幣錯配、高額交易費(每筆交易 0.5%至 3%不等)以及匯率波動的風險。如果沒有強有力的資金管理實踐,金融科技公司可能難以維持充足的流動性緩衝,從而導致潛在的結算失敗、借貸成本上升以及交易效率下降。實時外匯結算解決方案以及與穩定幣發行商的合作是降低這些風險並改善該行業流動性管理的新興策略。

七、結論與建議

受数字化應用日益普及、移動貨幣滲透率不斷提高,以及金融科技佔據主導地位的推動,非洲跨境支付市場有望實現顯著增長。隨着越來越多的個人和企業尋求經濟高效、更快捷、更便捷的支付解決方案,非洲內部匯款額預計將持續增長。

隨着 PAPSS 等區域支付網絡的出現,對基於 SWIFT 的代理銀行業務的依賴可能會下降,從而降低交易成本並提高結算效率。此外,加密匯款和穩定幣作為傳統外匯和銀行系統的替代方案,正日益受到青睞,提供無縫、低成本的跨境支付服務。然而,監管挑戰和流動性限制仍然是大規模採用的關鍵障礙。

對於金融科技創始人而言:

現實解決中小企業支付和貿易融資問題(B2B 交易成本高昂且效率低下),蘊藏着巨大的機遇。同時,與移動支付提供商合作構建金融系統的互操作性,將帶來市場規模的指數級增長。在場景段而言,拓展 P2P 匯款以外的領域:如嵌入式金融服務(貸款、保險、營運資金解決方案)將提升利潤率。

對於投資者而言:

優先考慮基礎設施投資,例如最大的差距(PAPSS 採用率、外匯流動性解決方案、API 互操作性)蘊藏着 100 億美元以上的機會。其次,留意金融科技連接器:目前,互操作性將比加密貨幣更快地推動金融科技的採用。最後,關注高頻、低成本交易:贏家將通過交易量而非利潤率實現規模擴張。

對於政策制定者而言:

跨境金融科技牌照和統一的非洲 KYC 框架將釋放數十億美元的受困資本,這裏需要一個巨大的監管協調機制。同時,對於支持基於區塊鏈的結算,各國政府可以試行穩定幣支持的結算網絡,而不是限制加密貨幣,來阻止這個自下而上的趨勢。最後,加速 PAPSS 的採用:加強區域銀行一體化,以減少非洲內部貿易對美元的依賴。