所有語言

分享

Tether 的壁壘 Circle 的隱憂 與新興穩定幣的出路

金色财经_InvestMate1天前

在 Circle 成功上市之際,加密貨幣領域的“教父” Arthur Hayes 發布了一篇重磅博文,警示投資者對 Circle 以及可能出現的穩定幣泡沫的風險。Arthur Hayes 通過 BitMEX 的創新產品極大地推動了加密貨幣衍生品交易的發展,從他的視角出發,指出 Circle 雖被嚴重高估,但股價可能繼續上漲,此次上市只是穩定幣狂熱周期的開始。

本文對其進行了編譯,文章回顧了 USDT 穩定幣誕生的歷史,分析了該生態系統演變的過程,以及 USDT 如何找到,並鞏固其產品市場契合點。相比之下,Circle 仍處於支付費用推廣階段,與 USDT 的市場佔有率存在巨大差距。那麼新進入者幾乎不可能複製它們的成功。

然而,Arthur Hayes 沒有告訴你的是:穩定幣,正在通過“支付”而非“交易”的形式,滲透全球經濟的角角落落。在美國穩定幣 Genuis 法案之後,“支付穩定幣”將帶動現實世界場景的資金流轉,然後便是價值流轉。那麼在這個未來的世界里:Stablecoin Payments + On-Chain Finance,新興穩定幣可以拋開加密交易的束縛,奔向場景的藍海之中。

01 Tether USDT 的 Product Market Fit

在資本市場中,專業的加密貨幣交易員是獨一無二的,因為他們既要在加密領域生存和繁榮,又需要深入了解資金如何在國際法幣銀行體系中流動。這極大地區別於股票或外匯投資者,他們不需要知道在這背後資金是如何結算和轉移的,因為經紀商會在後台悄無聲息地提供這項服務。

Arthur Hayes 正是這樣的加密貨幣交易員之一,由於在加密市場中轉移法幣存在風險,必須詳細了解他們交易對象的現金流運作。他早期在香港、中國大陸和台灣地區的銀行體系(Arthur Hayes 將這一地區稱為大中華區)中轉移資金時,接受了一次全球支付的速成課程。也正是在這種背景下,推動了 Tether USDC 的萌芽和發展。

早期了解大中華區的資金流動,幫助 Arthur Hayes 理解了主要的華人運營交易所和國際交易所(如 Bitfinex)是如何開展業務的。這很重要,因為所有真正的加密市場創新都發生在大中華區。對於早期的穩定幣來說,更是如此。

1.1 最早期進入市場的原始路徑

在比特幣興起之初,購買你的第一個比特幣並不容易,因為不清楚哪種方式才是最好和最安全的。對於大多數人來說,至少 Arthur Hayes2013 年開始涉足加密貨幣交易時,第一步是從另一個人那裡購買比特幣,通過直接向他們發送法幣銀行電匯,或者用現金支付,然後你才會開始在交易所進行交易。

但將法幣存入交易所並不容易,許多交易所並沒有穩固的銀行關係,或者在其所在國家處於監管的灰色地帶,這意味着你無法直接向它們轉賬。交易所會想出一些變通辦法,比如指導用戶將法幣直接轉賬給當地代理人,這些代理人會在交易所發放現金代金券;或者設立一個看似與加密貨幣無關的附屬業務,以獲得銀行賬戶,並引導用戶將資金轉賬到那裡。

這種摩擦使得騙子橫行,通過各種方式竊取法幣。交易所本身可能會撒謊,關於資金的去向,然後有一天……砰的一聲——網站消失了,連同你辛苦賺來的法幣一起。如果使用第三方中介將法幣轉入和轉出加密貨幣資本市場,這些個人隨時可能帶着你的資金消失。

1.2 銀行限制,催生数字美元需求

所以通過銀行轉移資金是最安全的路徑,也是加密市場的輸血線,一旦資金鏈路切斷,那麼圍繞加密交易所開展的業務就難以為繼。不幸的是:由於加密貨幣在早期聲名狼藉,這就迫使銀行切斷了與加密交易所的聯繫。同樣的,這也催生了人們對於鏈上銀行賬戶以及数字美元的剛需。

西方最成功的加密交易所故事屬於 Coinbase,它於 2012 年開業。然而,Coinbase 的創新在於:在美國這個對金融創新最為敵對的市場中,獲得並保持銀行關係。否則,Coinbase 只是一個非常昂貴的加密貨幣經紀賬戶,而這就是它推動其早期股東成為億萬富翁的全部原因。

(理想與現實:比特幣的“狂野西進”與法律挑戰)

一開始,加密貨幣交易是被忽視的。例如,從 2014 年 2017 年,Bitfinex 是最大的非中國全球交易所。當時,Bitfinex 是一家在香港運營的公司,該公司擁有多個本地銀行賬戶。Arthur Hayes 的公寓在香港西營盤,對面街道上駐紮着幾乎每一家本地銀行。這對於像 Arthur Hayes 這樣的套利交易者來說非常重要,他需要在每個工作日周轉一次資本,如此可以幾乎即時地將資金轉賬到交易所,以減少手續費和收到資金所需的時間。

與此同時,在中國大陸,三大交易所 OKCoin、火幣(Huobi)和 BTC 中國都在大型國有銀行擁有多個銀行賬戶。乘坐公共汽車前往深圳只需 45 分鐘,帶着護照和基本的中文語言技能,就能夠開設各種本地銀行賬戶。作為在中國和香港的交易者,擁有銀行關係意味着你可以接觸到全球的流動性。這些銀行關係讓 Arthur Hayes 非常放心,知道他的法幣不會丟失。相反,每次他向某些東歐交易所發送電匯時,他都感到害怕。

但隨着加密貨幣的知名度/風險提高,銀行開始關閉賬戶。Arthur Hayes 每天都必須檢查每家銀行與交易所之間關係的運營狀態。這對於交易員來說非常不利,資金在交易所之間流動得越慢,通過套利賺取的錢就越少。

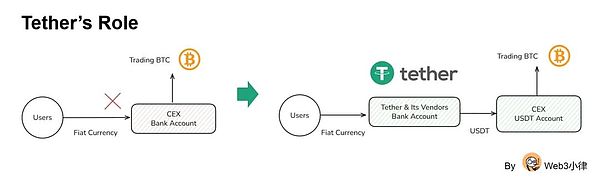

但如果你可以將美元通過密碼學區塊鏈轉移,而不是通過傳統銀行渠道呢?那麼這些数字美元,作為加密市場當時和現在的重要血液,就可以在交易所之間 24/7 幾乎免費地流動。

USDT 正是在這樣的背景下誕生:人們需要繞開銀行體系,去創造一種可以自由、免費、24/7 流動的数字美元。時至今日,全球仍有許多加密交易所無法獲得銀行賬戶。

因此,Tether 團隊與 Bitfinex 的創始團隊合作,創造了這樣一個產品——USDT。2015 年,Bitfinex 允許在其平台上使用 USDT。當時,Tether 使用 Omni 協議作為比特幣區塊鏈上的一個附加層來在地址之間發送 USDT。這是一個建立在比特幣之上的原始智能合約層。

Tether 會允許某些實體向它們的銀行賬戶轉賬美元,作為對價,Tether 將鑄造 USDT。USDT 可以發送到 Bitfinex 併購買加密貨幣。這有什麼令人興奮的呢?難道就因為一個隨機的交易所提供了這個產品?

1.3 USDT 分銷於 Bitfinex & 華人市場

穩定幣,就像所有支付系統一樣,只有當大量經濟上有意義的參与者成為網絡中的節點時,才會變得有價值。對於 USDT 來說,除了 Bitfinex 之外,加密貨幣交易者和其他大型交易所需要使用 USDT,它才能真正解決任何實際問題。

大中華區的每個人都處於同樣的困境,銀行正在關閉交易者和交易所的賬戶。再加上亞洲人渴望獲得美元,因為他們的本國貨幣容易受到衝擊性貶值、高通脹和低國內銀行存款利率的影響。對於大多數中國人來說,獲得美元和進入美國金融市場的機會非常困難。

因此,Tether 創造的 USDT 穩定幣,作為一種任何有網絡連接的人都可以使用的美元数字版本,非常有吸引力。

Bitfinex/Tether 團隊抓住了這個機會,彼時最大的幾個交易所都是由華人掌控。Bitfinex 的首席執行官從 2013 年起就是 Jean-Louis van der Velde,他曾在一家中國汽車製造商工作過,他了解大中華區,並努力使 USDT 成為使用加密貨幣中國人的首選鏈上美元銀行賬戶。儘管 Bitfinex 從未有過任何中國裔高管,但它在 Tether 和中國加密貨幣交易社區之間建立了巨大的信任。

因此,你可以相信,中國人信任 USDT。而在全球南方,海外華人掌控着一切。正如帝國公民在這場不幸的貿易戰中所發現的那樣,因此全球南方是由 USDT 支持的。

( Artemis: Stablecoin Payments from the Ground Up)

但是,僅僅因為 USDT 有一個大型交易所作為其創始分銷商,並不能確保成功。市場結構發生了變化,以至於交易山寨幣與美元只能通過使用 USDT。讓我們快進到 2017 年,當時 ICO 熱潮達到頂峰,USDT 真正鞏固了其產品市場契合度。

1.4 ICO 熱潮下的美元交易對需求

2015 年 8 月是一個非常重要的月份,因為中國人民銀行(PBOC)對人民幣兌美元進行了震驚市場的貶值,同時以太坊網絡的原生貨幣以太幣(Ether)也開始交易。宏觀和微觀層面在這個時候同步對齊了。這成為了傳奇,也推動了從那時起一直到 2017 年 12 月的牛市。比特幣從 135 美元飆升至 20000 美元;以太幣從 0.33 美元飆升至 1410 美元。

當印鈔機開動時,宏觀環境總是有利的。由於中國交易者是所有加密貨幣(當時僅指比特幣)的邊際買家。如果他們對人民幣感到不安,比特幣就會飆升。至少當時的敘事是這樣的。PBOC 的震驚性貶值加劇了資本外流。人民幣遭到拋棄,美元、加密貨幣、黃金、海外房產等是剛需。

微觀層面總是最有意思的地方。在以太坊主網及其原生貨幣以太幣於(Ether)2015 年 7 月 30 日上線后,大量山寨幣開始泛濫。Poloniex 是第一個允許以太幣交易的交易所,正是這種先見之明使他們在 2017 年成為主角。有趣的是,Circle 幾乎在 ICO 市場的高點時破產,因為他們收購了 Poloniex。多年後,他們以巨大的損失將交易所賣給了孫宇晨。

Poloniex 和其他中國交易所通過推出純加密貨幣交易平台,利用了新興的山寨幣市場。與 Bitfinex 不同,它們無需與法幣銀行系統對接。你只能存入和提取加密貨幣,然後用它來交易其他加密貨幣。但這並不理想,因為交易者本能地想要交易山寨幣/美元交易對(Shitcoin/USD Pairs)。由於無法接受法幣的存取款,像 Poloniex 和雲幣(Yunbi,直到 2017 年秋季被 PBOC 封殺之前,是中國最大的 ICO 平台)這樣的交易所如何提供這些交易對呢?

Tether 的 USDT 由此正式登場了!

在以太坊主網上線后,USDT 可以通過以太坊網絡上的 ERC-20 標準智能合約進行轉移。任何支持以太坊的交易所都可以輕鬆支持 USDT。因此,純加密貨幣交易平台可以提供山寨幣/USDT 交易對(Shitcoin/USDT Pairs),以滿足市場需求。這也意味着数字美元 USDT 可以在像 Bitfinex、OKCoin、火幣、BTC 中國等主要交易所之間無縫流動,這些地方是資金進入生態系統的入口,而在 Poloniex 和雲幣等這類更有趣、更投機的場所,投機者們可以盡情狂歡。

ICO 狂熱催生了後來成為幣安 Binance 的龐然大物。CZ(趙長鵬)在幾年前因為與 OKCoin CEO 徐明星的個人糾紛而憤怒地辭去了 OKCoin CTO 的職位。CZ 離開后,創立了幣安 Binance,目標是成為全球最大的山寨幣交易所。幣安沒有銀行賬戶,直到今天都不知道是否可以直接向幣安存入法幣,而不通過某種支付服務商。幣安使用 USDT 作為其鏈上銀行渠道,迅速成為交易山寨幣的首選場所。

1.5 USDT 鞏固其 Product Market Fit

從 2015 年到 2017 年,USDT 實現了產品市場契合(Product Market Fit),併為未來的競爭對手建立了護城河。由於中國交易社區對 USDT 的信任,USDT 被所有主要交易場所接受。此時,它並未用於支付,而是將数字美元流入、流出,以及在加密市場內部流動的最有效方式。

到 2020 年之前,交易所都很難維持銀行賬戶。台灣曾一度成為所有最大非西方交易所的加密貨幣銀行中心,這些交易所控制了全球加密貨幣交易的大部分流動性。這是因為一些台灣銀行允許交易所開設美元賬戶,並且不知何故能夠維持與美國大型貨幣中心銀行(如富國銀行)的代理銀行關係。

然而,隨着代理銀行要求這些台灣銀行驅逐所有加密貨幣客戶,否則將失去進入全球美元市場的通道,這種安排開始崩潰。因此,到本世紀末,USDT 成為加密貨幣資本市場中大規模轉移美元的唯一方式。這鞏固了它作為主導穩定幣的地位。

西方參与者中,許多人在加密貨幣支付的敘事下籌集了資金,紛紛試圖創建 USDT 的競爭對手。唯一在大規模上存活下來的是 Circle 的 USDC。然而,Circle 處於明顯的劣勢,因為它是一家位於波士頓的美國公司,與大中華區的加密貨幣交易和使用中心沒有任何聯繫。Circle 的未言明的信息是:中國=可怕;美國=安全(China = Scary; America = Safe) . 這個信息很有趣,因為 Tether 從未有過華裔高管,但它一直與東北亞市場以及如今的全球南方相關聯。

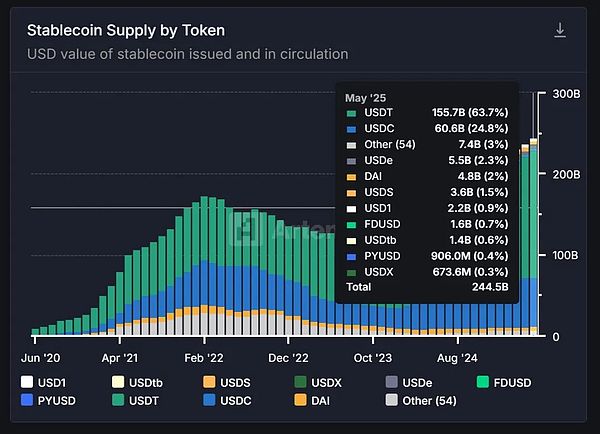

(截至 2025 年 6 月 20 日,穩定幣供應佔比。數據來源:artemis.xyz)

02 性感的穩定幣敘事

我們能夠看到 Tether 發展至今的地位並不是能夠通過資本的堆積,以及政治意志的推動而一蹴而就的。拋開發行之外,穩定幣的分銷是重中之重,如果沒有彼時銀行賬戶的限制催生出数字美元,沒有宏觀背景的支撐,沒有 ICO 熱潮推動美元交易對的需求,彼時的 USDT 也都難以維計。

既然穩定幣規模化分銷方面面臨的困難,如今依然有非常多的新興穩定幣發行商趨之若鶩,去嘗試這種不可能的事情,這裏的原因是:穩定幣發行商的利潤實在是太高了。

2.1 巨大的盈利能力

穩定幣發行商的盈利能力取決於其凈利息收入 (Net Interest Income, NIM) 的數額。發行商的成本基礎是支付給持有人的費用,收入則來自國債的現金投資回報(例如 Tether 和 Circle)或某種加密貨幣市場的套利活動(例如 Ethena)。作為盈利能力最強的發行商,Tether 不向 USDT 持有人或儲戶支付任何費用,而是根據國庫券 (T-bill) 的收益率水平賺取全部 NIM。

Tether 之所以能夠保持全部 NIM,是因為它擁有最強大的網絡效應,而且其客戶除了開設鏈上美元銀行賬戶外別無選擇。潛在客戶不會選擇其他美元穩定幣,而是選擇 USDT,因為 USDT 在整個南半球都被接受。

舉個例子,Arthur Hayes 在阿根廷滑雪季是如何進行支付的:

我每年都會花幾周時間在阿根廷鄉村滑雪。2018 年我第一次去阿根廷時,如果商戶不接受外國信用卡,付款就很麻煩。但到了 2023 年,USDT 已經佔據了主導地位,因為我的導遊、司機和廚師都接受 USDT 付款。這真是太棒了,因為即使我想用比索支付,我也沒辦法;銀行 ATM 每筆交易最多只能取出 30 美元的比索,還要收取 30%的手續費。真是個罪犯——Tether 萬歲!對我的員工來說,能夠收到存儲在加密交易所或手機錢包里的数字美元,並輕鬆地購買國內外商品和服務,真是太棒了。

Tether 的盈利能力是社交媒體公司和銀行創建穩定幣的最佳廣告。這兩大巨頭都不需要支付存款費用,因為他們已經擁有穩固的分銷網絡,這意味着他們可以獲取全部的凈利息收益率(NIM)。因此,這可能會成為他們巨大的利潤來源。

( Arthur Hayes, Assume The Position)

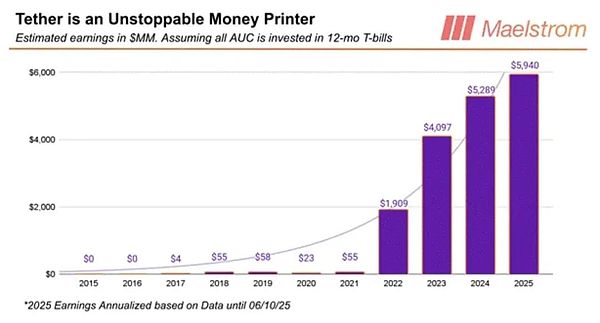

Tether 每年的盈利遠超此圖估算。此圖假設所有穩定幣都投資於 12 個月期國庫券,其目的是表明 Tether 的盈利與美國利率高度相關。您可以看到,由於美聯儲以 1980 年代初以來最快的速度加息,Tether 的盈利在 2021 年至 2022 年間大幅躍升。

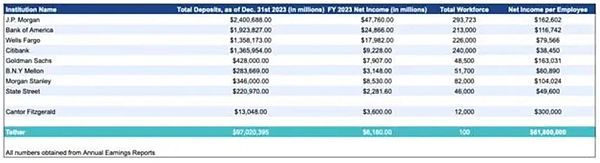

以下是 Arthur Hayes 在文章 Dust on Crust Part Deux 中發表的一張表格,該表格使用 2023 年的數據,證明了 Tether 是全球人均利潤最高的銀行。

( Arthur Hayes, Assume The Position)

2.2 背後的政治推手

讓我們再深入探討一下,為什麼投資者的判斷會被穩定幣巨大的盈利潛力所蒙蔽。

除了簡單持有比特幣和其他山寨幣之外,目前有三種商業模式能夠創造加密貨幣財富。它們分別是挖礦、交易所運營和穩定幣發行。以 Arthur Hayes 為例,他的財富來自於對 BitMEX(一家衍生品交易所)的所有權,Maelstrom(他的家族辦公室)最大的持倉,以及絕對回報的最大來源是 Ethena,即 USDE 的穩定幣發行商。2024 年不到一年的時間里,Ethena 從無到有,成為了第三大穩定幣。

穩定幣的獨特之處在於,對於傳統金融領域的門外漢來說,它擁有最大且最顯而易見的目標市場。USDT 已經證明,一個僅持有用戶資金並允許其自由轉賬的鏈上銀行,可以成為有史以來人均利潤最高的金融機構。

USDT在面對美國各級政府發起的法律戰時仍取得了成功。如果美國當局至少不對穩定幣採取敵對態度,允許其在一定程度上自由運營,與傳統銀行爭奪存款,那將會怎樣?其盈利潛力簡直令人難以置信。

現在讓我們來考慮一下當前的情況:美國財政部的工作人員認為穩定幣總供應量可能會增長到 2 萬億美元。他們還認為,美元穩定幣可能是推進/維持美元霸權的先鋒,並且能夠作為對國債價格不敏感的買家。這可是個重大的宏觀利好。

作為額外的驚喜,別忘了特朗普對大型銀行一直懷有深深的怨恨,因為在他第一個總統任期結束后,這些銀行將他和他的家人踢出了平台。他可沒心情阻止自由市場提供一種更好、更快、更安全的方式來持有和轉移数字美元。甚至他的兒子們也投身到了穩定幣的遊戲中。

這些都是投資者為何對可投資的穩定幣項目垂涎欲滴的原因。

03 Circle 性感故事背後的隱憂

3.1 難以翻越的分銷大山

除非你的穩定幣擁有巨大的使用場景,例如專屬於交易所、大型互聯網公司或傳統銀行,否則發行穩定幣的成本可能非常高昂。Bitfinex 和 Tether 的創始人是同一批人,Bitfinex 擁有數百萬客戶,因此 Tether 從一開始就擁有數百萬客戶,並且所有山寨幣都與 USDT 交易。Tether 無需支付發行費用,因為它部分歸 Bitfinex 所有。

Circle,以及之後出現的任何其他穩定幣都必須以某種方式,向目前穩定幣使用場景最為廣泛的加密交易所支付發行分銷費用。大型互聯網公司和銀行永遠不會與第三方合作來構建和運營他們的穩定幣,因此加密交易所是唯一的選擇。

而加密交易所也可以構建自己的穩定幣,就像幣安嘗試推出 BUSD 一樣,但最終許多交易所認為構建支付網絡太難,會分散他們對核心業務的注意力。因此,交易所需要發行商持有其股權或部分發行商的凈收益(NIM),才能交易其穩定幣。即便如此,所有山寨幣/美元交易對很可能都會與 USDT 掛鈎,這意味着 Tether 仍將佔據主導地位。

這是 Tether 的原始積累,不斷地累積,促成了 Tether 的巨大護城河。

要知道,穩定幣是通過互聯網傳遞的,而互聯網是有網絡效應的。

正因如此,Circle 不得不與 Coinbase 拉攏以求競爭。Coinbase 是唯一一家不在 Tether 軌道上的大型交易所,因為 Coinbase 的客戶主要來自美國人和西歐人。在美國商務部長 Howard Lutnik 看中 Tether 並通過其律所 Cantor Fitzgerald 為其提供資金支持之前,Tether 一直被西方媒體抨擊為某種外國製造的騙局。Coinbase 的存在依賴於其對美國政界的青睞,因此不得不另闢蹊徑。

於是,Jeremy Allaire 接任了這一條件,並接受了 Brian Armstrong 的“賣身契”。交易內容是:Circle 將其凈利息收入的 50% 支付給 Coinbase,Coinbase 則通過 Coinbase 網絡進行分銷。

看到這裏相信大家對 Arthur Hayes 為什麼說投資者在周期結束時幾乎會在所有公開上市的穩定幣發行者或技術提供商身上傾家蕩產的原因,但這並不能阻止這場狂歡。

3.2 對 Circle 的風險警示

最耀眼的 IPO 並開啟這場盛宴的發行商是 Circle。這是一家美國公司,按交易量計算是第二大穩定幣發行商。目前 Circle 的估值高得離譜。要知道,Circle 會把 50% 的利息收入交給 Coinbase。然而,Circle 的市值卻是 Coinbase 的 59%(截至 6 月 20 日)。Coinbase 是一家一站式加密金融服務公司,擁有多個盈利業務線和全球數千萬客戶。Circle 擅長公關,雖然這是一項非常有價值的技能,但他們仍需提升技能,照顧好那些不受重視的業務。

如果你要做空 Circle,那絕對不行!如果你認為 Circle 與 Coinbase 的比率不對勁,你應該買入 Coinbase。儘管 Circle 被高估了,但幾年後當我們回顧穩定幣熱潮時,許多投資者會希望自己當初持有 Circle,而不是一些“山寨”穩定幣發行商,至少他們還能剩下一些資金。

接下來的一波上市潮將是 Circle 的跟風者。相對而言,這些股票在價格/流通量比率上會比 Circle 更加高估。從絕對值來看,它們永遠無法在營收方面超越 Circle。發起者會吹噓一些毫無意義的傳統金融資質,試圖說服投資者,他們有關係也有能力通過與傳統銀行合作或利用其分銷渠道來顛覆全球美元支付領域的傳統銀行。

這種騙局會奏效;發行商將籌集到巨額資金。對於我們這些一直在這一行摸爬滾打的人來說,看着那些西裝革履的蠢貨能夠哄騙投資大眾投資他們的垃圾公司,這將會非常滑稽。

在第一波浪潮之後,欺詐的規模完全取決於美國對穩定幣的監管力度:穩定幣發行商在穩定幣的支撐資產以及能否向持有者支付收益方面獲得的自由度越大,用於掩蓋騙局的金融工程和槓桿手段就越多。如果假設穩定幣監管寬鬆甚至沒有監管,那麼就可能出現類似 Terra/Luna 的情況,即發行商發行某種虛假的算法穩定幣龐氏騙局。發行商可以向持有者支付高收益,而這些收益來自對某些資產持倉的槓桿操作。

正如你能看出來的,我對未來沒什麼可說的。根本就沒有真正的未來,因為新進入者的分銷渠道已經關閉。

但切勿做空。這些新股會讓做空者顏面盡失。

宏觀和微觀形勢都是一致的。正如花旗銀行前 CEO Chuck Prince 在被問及花旗是否參与次級抵押貸款時表示:“當音樂停止,就流動性而言,情況會變得複雜。但只要音樂還在播放,你就得站起來跳舞。我們仍在跳舞。”

04 新興穩定幣面臨的困境

正如我們在之前聊到的,即便是市場份額第二位的 Circle USDC 也需要嚴重依賴於單一一個 Coinbase 加密交易所,那麼新興穩定幣發行商的處境更加嚴峻,並且沒有肉眼可見的開放分銷渠道。

目前所有主要的加密交易所要麼擁抱現有的 Tether、Circle 和 Ethena,要麼與其合作,而大型互聯網公司和銀行將會構建自己的解決方案。即便新發行者想要將其大量的凈利息收入 (NIM) 轉讓給儲戶,以將他們從其他採用率更高的穩定幣中拉出來,但是也必然會碰到監管的限制。

4.1 互聯網巨頭的穩定幣嘗試

穩定幣狂熱並非新鮮事。2019 年,Facebook(現更名為 Meta)決定推出自己的穩定幣 Libra。其吸引力在於,Facebook 可以通過 Instagram 和 WhatsApp 向全球(除中國外)提供鏈上美元銀行賬戶。

( Facebook’s Libra Coin: What It Is, What It’s Not, and Should You Care)

Arthur Hayes 在 2019 年 6 月對 Libra 這樣寫道:

事件視界已經過去。通過 Libra,Facebook 開始涉足数字資產行業。在我開始分析之前,讓我們先明確一件事:Libra 不是去中心化的,也不是抗審查的。Libra 不是一種加密貨幣,Libra 將摧毀所有穩定幣,但是沒人在乎。我對那些莫名其妙地相信一個不知名的發行商在區塊鏈上創建一個法幣貨幣市場基金的項目有絲毫價值的人,沒有任何同情。

Libra 的存在可能會讓商業銀行和中央銀行陷入困境,因為 Libra 可能會使它們的作用降低到一個受監管的数字法幣託管機構。而在数字時代,這些機構確實應該被如此對待。而 Libra 和其他由其他大型互聯網公司提供的穩定幣本可以搶盡風頭,因為它們擁有最多的客戶,並且幾乎完全掌握了他們的偏好和行為信息。

最終,美國政治建制派啟動了保護機制,以保護傳統銀行免受支付和外匯領域真正競爭的威脅。Arthur Hayes 當時的評論是:

我對美國眾議院金融服務委員會 Maxine Waters 議員的愚蠢言論和行為毫無好感。但她和其他政府官員的擔憂並非出於對民眾的善意,而是出於對金融服務行業被顛覆的恐懼,這個行業為他們提供了資金支持並讓他們得以連任。政府官員迅速譴責 Libra 的速度表明,該項目確實對人類社會有某種潛在的积極價值。

那是過去,但現在特朗普政府將允許金融市場的競爭。特朗普的第二屆任期對那些在拜登政府期間將他整個家族從平台上移除的銀行毫無好感。因此,大型互聯網公司正在恢復穩定幣項目,或將穩定幣技術原生嵌入平台,就如現在新聞中報道的 Meta,Uber,Amazon,Walmart 以及正在籌備穩定幣的各種大型互聯網公司。

這對社交媒體公司的股東來說是個好消息,這些公司可以徹底吞噬傳統銀行系統、支付和外匯收入流。然而,對於任何試圖從零到一創建新的新興穩定幣發行商來說,這卻是壞消息。因為大型互聯網公司將構建一切所需的東西,以推動其穩定幣業務的發展。

因此,投資者們必須對那些新興的穩定幣發行商保持警惕!

其他科技公司也在紛紛加入穩定幣潮流。社交媒體平台 X、Airbnb 和谷歌都在初步探討將穩定幣整合到其業務運營中。今年 5 月,《財富》雜誌報道稱,Mark Zuckerberg 的 Meta(該公司過去曾嘗試過區塊鏈技術但未能成功)已與加密公司進行討論,以引入穩定幣用於支付。

—— Fortune

4.2 傳統銀行業務將瀕臨滅絕

無論銀行是否樂意,未來它們都將無法繼續通過持有和轉移数字法幣每年賺取數十億美元的收入,也無法通過進行外匯交易賺取相同的費用。Arthur Hayes 最近與一家大型銀行的董事會成員談論穩定幣:他們說“我們完蛋了”。他們認為穩定幣勢不可擋,並以尼日利亞的情況為例。Arthur Hayes 不清楚 USDT 在尼日利亞的滲透程度,但他們告訴他,即使在尼日利亞央行非常認真地嘗試禁止加密貨幣之後,尼日利亞 GDP 的三分之一仍以 USDT 結算。

他們繼續指出,由於加密貨幣的採用是自下而上,而非自上而下的,監管機構無力阻止。等到監管機構注意到並試圖採取行動時,已經為時已晚,因為採用率在當地民眾中已經普遍存在。

儘管每家大型傳統銀行的高管中都有像他們這樣的人,但銀行體系並不想改變,因為這意味着許多員工的離職。Tether 的員工人數不超過 100 人,卻可以通過利用區塊鏈技術擴展,從而執行整個全球銀行系統的關鍵功能。相比之下,全球運營最佳的商業銀行摩根大通 JP Morgan 的員工人數略多於 30 萬。

穩定幣最終將在傳統銀行系統中以有限的形式被採用。它們將同時運行兩個系統:舊的緩慢昂貴的系統和新的快速廉價的系統。它們真正被允許採用穩定幣的程度將由每個辦公室的審慎監管機構決定。記住,摩根大通並非一個單一的機構,而是其在各個國家的分支機構受到不同的監管。數據和人員通常無法在各個分支機構之間共享,這使得全公司範圍內的技術驅動合理化變得難以實現。

祝你們好運,銀行家們,法規保護你們免受 Web2 的侵害,但卻會扼殺你們免受 Web3 的侵害。

這些銀行肯定不會與第三方合作進行穩定幣的技術開發或分銷。他們會在內部完成所有這些工作。事實上,監管機構可能會明確禁止這樣做。因此,這個分銷渠道對那些構建自己穩定幣技術的企業家是關閉的。

Arthur Hayes 並不在乎某個發行機構聲稱為一家傳統銀行進行了多少概念驗證,它們永遠不會導致全銀行範圍內的採用。因此,如果你是投資者,如果穩定幣發行商聲稱將與傳統銀行合作,將產品推向市場,那就趕緊逃之夭夭吧。

05 新興穩定幣的出路

以上是 Arthur Hayes 告訴你的,關於加密原生市場催生 USDT 大規模採用的發展路徑,但是這很難去效仿,即使是被資本推向高潮的 Circle 依舊不得不需要根據“賣身契”向 Coinbase 低頭。從 Tether 的發展路徑來看,它們並不是在一條起跑線上,Tether 已經遙遙領先,而 Circle 依舊在到處支付紅利,以推動 USDC 的更多不斷採用。

但是,Arthur Hayes 沒有告訴你的是,穩定幣,正在以及將會通過“支付”的形式,滲透全球經濟的角角落落。

5.1 美國穩定幣法案將改變什麼?

隨着美國穩定幣法案 Geunis Act 有極大概率在今年通過,我們將會看到幾個明顯的趨勢:

-

Geunis Act 對於“支付穩定幣”的定義將會把絕大部分通過 DeFi 建立的穩定幣項目拒之門外,因為他們難以滿足合規的要求。

-

留存下來合規穩定幣,將重新撬開銀行的大門。

-

銀行大門的撬開,意味着“支付穩定幣”能夠接入現實世界的支付、結算場景。

-

穩定幣會從支付開始,然後逐步去構建一套基於區塊鏈的全新金融體系。

而這幾個趨勢結合起來,其實是一個將合規穩定幣導入 Web2 傳統金融支付體系的巨大場景。

本質上是:Stablecoin Payments + On-Chain Finance。

5.2 支付背景下的穩定幣 “雙城記”

從促進資金流轉的角度來看,USDC 和 USDT 並非真正的競爭對手,而是各自在兩個截然不同的金融現實中佔據主導地位。

在北半球的這個世界中,美元穩定幣是合規的、可編程的,並且已經準備好進入機構領域,它是銀行和金融服務的未來。大型機構(如 JP Morgan、Worldpay,Fiserv,Revolut)正在準備推出託管、錢包、支付以及點對點的資金流動服務。這一切都構建在區塊鏈之上,旨在提升效率、可編程性以及優化收益,最大程度地實現降本增效,而不是實現金融普惠,金融平權。

這是科技對金融的下一代改造,這裏充滿了巨大的結構性機會。區塊鏈將作為新的金融基礎設施,首先從支付開始,逐步打造出一個鏈上的金融市場。

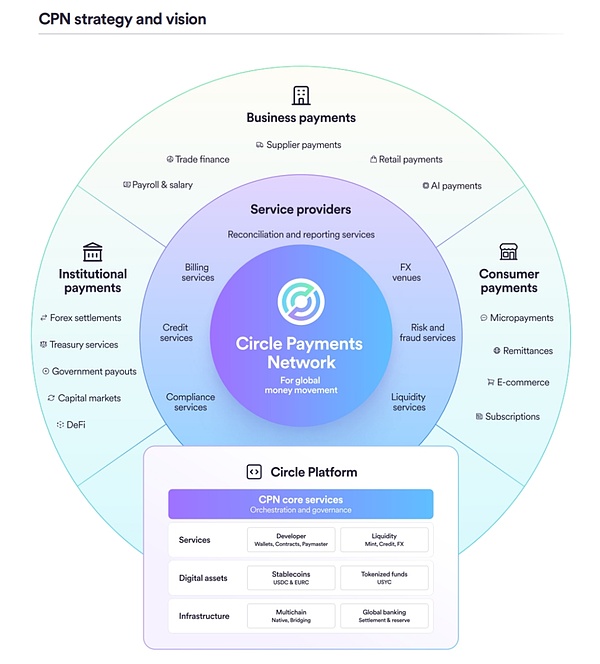

Circle 已經領跑,已經建立起 Circle Payment Network,正在嘗試通過加密貨幣交易之外,獲得增量。Circle Payments Network,是一個 Circle 利用其強合規背景,將金融機構(USDC 服務)匯聚在一個合規、無縫且可編程的框架內,來協調法幣、USDC 及其他支付穩定幣的全球支付。由此,法幣已經不再需要通過老舊的傳統 SWIFT 體系進行流轉,將區塊鏈作為結算層的数字美元將會是它的新通路。

(Circle 穩定幣支付網絡白皮書)

同樣,Circle,Stripe,Coinbase 共同推出的 Shopify Checkout,使得電商網站得以首次支持穩定幣的一整個支付鏈路。Shopify 為全球數百萬線上商店提供支持——260 萬商家遍布 150 多個國家,從個體創業者到財富 500 強企業。

這並非簡單的市場推廣,而是解鎖了电子商務的眾多可能性。例如,一個阿根廷的商家將產品在 Shopify 出售給美國買家的場景:

-

買家選擇使用 USDC 支付時,Privy 會為他們創建一個臨時或永久的嵌入式錢包,該錢包可以鏈接到他們的郵箱或手機,而無需他們下載 MetaMask 或管理密鑰。

-

買家在 Base 平台上使用 USDC 完成支付,而商家則以當地貨幣收款(Bridge/CPN),無需接觸加密貨幣。整個過程零外匯手續費,無需依賴信用卡網絡,且幾乎可以實現即時且最終結算。

-

不僅如此,商家現在還可以將折扣、會員獎勵或動態定價功能編程到支付邏輯中。

這正是真正的價值所在——一個實時、可編程的全球电子商務基礎設施。Coinbase 構建了協議軌道,Stripe 作為支付通道提供支持,Shopify 則負責分銷,共同構建在 USDC 的價值層。最重要的是,大多數用戶永遠不會知道這一切其實運行在區塊鏈上,就像用戶使用 5G 上網,並不需要知道背後的通信邏輯一樣。

( Chuk, Stablecoins are a tale of two cities)

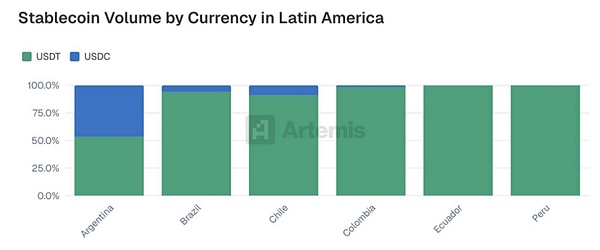

我們可以看到對於北半球而言,架構在區塊鏈上的穩定幣可以對每一個場景構造出全新的商業模式,重點在於:降本增效與可編程性。而在南半球的世界中,卻有着截然不同的故事。在這裏,穩定幣幫助人們擺脫貨幣崩潰、資本管制和政治不穩定。

数字美元是無需許可的,而且常常與政治形成對抗,它正在取代那些已經失敗的銀行。4%的收益率遠不如避免 50%的購買力損失重要。USDT 並非“未來”,而是那些貨幣崩潰且別無選擇的人們的“當下”。沒有 KYC 要求,沒有收益率,也沒有對金融機構的信任。只需要能夠正常工作的美元,無需許可,就能為各種道德層面的用例提供動力。

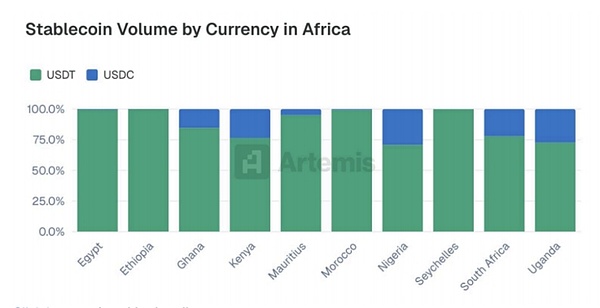

“在非洲,這並不是穩定幣與其他金融工具之間的選擇。而是穩定幣,或者什麼都沒有。”

——Samora Kariuki, Frontier Fintech

在非洲各地,穩定幣正在解決實際問題。從資產保值到推動貿易,穩定幣的採用是出於必要,而不是出於交易和投機。對於那些面臨外匯配給和 30% 通貨膨脹的用戶來說,最重要的是它能夠發揮作用。穩定幣幫助用戶在邊緣地區資產保值,並以穩定貨幣進行儲蓄。世界銀行的數據,截至 2021 年,非洲只有 49% 的人擁有銀行賬戶,但有 4 億人使用移動支付,穩定幣可以在銀行無法覆蓋的地方滿足用戶需求。

而在南美,Tether 剛剛收購了南美領先的可持續生產公司 Adecoagro S.A。(紐約證券交易所代碼:AGRO) 70% 的控股權,這是一家在阿根廷、巴西和烏拉圭運營的農業綜合企業集團。對於 Tether 來說,這是一個實現其雄心壯志的機會:用實物資產(如農作物或土地)支持其代幣並支持生產性經濟,同時將區塊鏈的使用擴展到現實世界。

為何選擇拉丁美洲?Tether 毫不掩飾其地域目標。拉丁美洲既是加密貨幣的試驗田,尤其是在受通脹或貨幣不穩定影響的國家(例如阿根廷和委內瑞拉),也是全球農業和能源的搖籃,但傳統市場仍未提供足夠的資金。通過在這些國家建立盈利的垂直整合業務,Tether 得以在農產品大宗貿易下支持穩定幣支付結算,同時拓展其另類金融服務(如貿易融資,供應鏈金融等),加速實體資產的代幣化(可以用於代幣化資產的交易結算),併為未來項目提供綠色能源。

這兩個世界有着截然不同的邏輯。一個世界渴望更好的基礎設施,依賴政策和合作夥伴關係;另一個世界則僅僅渴望獲得金融服務的途徑,依賴混亂,並在系統崩潰時獲勝。然而,大多數建設者卻在追逐這兩個方面,而沒有思考穩定幣到底為何重要。

如果你不選擇你所服務的邏輯,就無法實現全球規模的擴展。是選擇受監管的可編程性,還是無需許可的必要性?兩個系統,兩個主導者,一個決定你的戰略方向。

5.3 穩定幣的下一階段

監管的清晰度正在為傳統金融的參与者打開大門。穩定幣的下一個階段不僅關乎誰擁有規模,還關乎穩定幣供應鏈中所有參与者的商業模式,包括髮行商、分銷商和持有者。在接下來的 12-24 個月內,我們必將看到價值鏈和價值捕獲方面的變化和挑戰。

隨着越來越多擁有類似能力的發行商進入市場,發行商本身的重要性逐漸降低。重要的是用戶能用穩定幣做什麼。因此,穩定幣的主導權正在從發行商轉移到分銷商。

分銷商將穩定幣整合到它們自身的實際用例中,例如电子錢包或 Web2 應用程序。它們現在既擁有影響力,又掌握着槓桿。他們掌控着用戶關係,塑造着用戶體驗,並且越來越多地決定哪些穩定幣能夠獲得關注。

穩定幣通過對 Web2 場景的滲透,才是未來的出入。脫虛向實,以重塑用戶體驗。

(Artemis:來自穩定幣支付採用的一線數據)

Artemis 在其文章 Stablecoin Payments from the Ground Up 中給出了一線穩定幣支付公司的採用數據,需要明確是:這些數據都是來自於加密交易所之外的數據,來自現實世界資金流轉的數據。其中:

B2B 支付(按年化計算達到 360 億美元)最為活躍,其次是 P2P(180 億美元的運行速率)、與卡關聯的支付(132 億美元)、B2C(33 億美元)。

這個數據只是尚未全面鋪開的冰山一角,一旦穩定幣逐步走向前台,能夠構建的場景將會更多,資金 / 資產流轉的效率將更高。

如何將穩定幣導入 Web2 的巨量場景,導入誰的場景,誰來導入,用誰的穩定幣。這些是每一個穩定幣發行商急需思考的問題。

當然一定要記住我說的,未來是:

Stablecoin Payments + On-Chain Finance。