所有語言

分享

穩定幣大戰開啟 速覽六大勢力

作者:岳小魚 來源:X,@yuexiaoyu111

穩定幣戰爭開始了。

隨着美國穩定幣法案(GENIUS)的落地,傳統金融加速入局,目前已經形成了 6 大勢力:

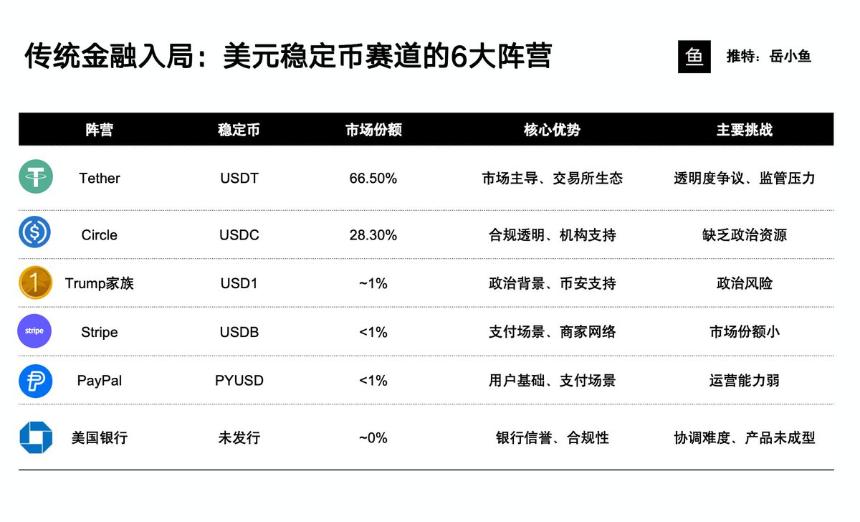

第一大勢力就是發行了 USDT 的 Tether。

Tether 已經站隊了商務部長魯特尼克。

這個陣營還有 Bitfinex、Cantor Fitzgerald(商務部長曾任 CEO)、CEP(商務部長兒子 + 軟銀投資)、比特小鹿(Tether 持股 25.5%)。

USDT 市值 1500 億美元,市場份額 66.5%,已經佔據了市場絕對主導地位。

第二大勢力是 Coinbase 與 Circle 財團。

他們沒有抱上什麼政治資源,但是未來的爆發點在於場景資源。

比如 Meta 自己不是金融公司,無法發行穩定幣,所以就正在和 Circle 談合作,先用 Instagram 做試點,小額打賞使用穩定幣。

Circle 的 USDC,市值 610 億美元,市場份額 28.3%,可以說是第一大合規穩定幣。

第三大勢力是 Trump 家族發的 USD1 。

阿布扎比王室 MGX 主權基金、幣安也都是在這個陣營。

當初 MGX 投資幣安 20 億美元,就全部是用 Trump 家族發的穩定幣 USD1 支付的。

而且 USD1 首發是在以太坊的 Uniswap 和 BNB 鏈的 Pancake。

這一集團的政治勢力最強,但是隱含的政治風險也最大。

第四大勢力是 Stripe,收購了 Bridge 之後,發行了 USDB 穩定幣。

Stripe 是全球最大的傳統支付解決方案提供商,因此有非常強的支付場景優勢。

第五大勢力是 Paypal,發行了 PYUSD。

PayPal 有龐大的用戶基礎,但是推廣不足。

之前曾在 Solana 鏈上火過一段時間,甚至以很高的派息 15% 到 20% 去吸引用戶。

不過,這麼多年也就做了 9 億美元,好像不太擅長運營。

第六大勢力是摩根大通、花旗、富國銀行等美國大型銀行,以及類似美國支付寶的 Zelle,搞的一個聯盟,一起發一個穩定幣。

頂級銀行聯盟的優勢在於信譽高,劣勢則在於協調難度大。

穩定幣賽道的未來市場格局到底會怎樣呢?

其實可以對標交易所的市場格局:交易所可以分為離岸所和合規所,穩定幣同樣分為離岸穩定幣和合規穩定幣。

USDT 毫無疑問是離岸穩定幣龍頭,USDC 則是合規穩定幣的龍頭。

那麼,這是否意味着其他穩定幣就沒有機會了?

其實在不同國家地區,以及不同業務領域,還會出現很多「地頭蛇」一樣的局部龍頭,比如香港的港元穩定幣、電商領域的 Stripe 穩定幣等。

這些局部龍頭就像一個個小的觸手,將数字美元滲透到各個邊緣地區和細分業務場景中。

未來的穩定幣市場一定會出現「百幣大戰」,我們可以對穩定幣的發展拭目以待。