所有語言

分享

比特幣的「順民問題」與「公民紅利」

金色财经_Solldy16天前

當人們一次次地問:“比特幣合法嗎?”,真正困擾他們的可能不是法律條文本身,而是一種根深蒂固的思維習慣——我們習慣於做一個“順民”,習慣於等待權威的允許,而非主動爭取法律未曾禁止的自由。

這個帶着中國式語境的問題,不只折射出監管與自由之間、創新與穩定之間的複雜關係,更暴露了在一個新舊交替時代下,我們對自己身份的困惑:我們到底應該成為“順民”,還是主動擁抱新事物、追逐時代紅利的“公民”?

2021 年 1 月,我曾在知乎專欄發表一篇名為《比特幣在中國很“合法”,這是真的嗎?》的文章,收穫了超過 3.5 萬次閱讀、100 個贊、上百次轉發與近 200 次收藏。這些數據背後,正是人們長期以來對這種“順民式”疑惑的真實寫照。

1. 問題

從法律上明確講:在中國,比特幣一直以來都是合法的。

正如我在 2021 年文章中明確指出,中國的法律體系遵循罪刑法定原則,只有全國人大及其常委會制定的法律才能限制公民人身自由。

迄今為止,沒有一條法律規定持有或交易比特幣是違法犯罪行為,更沒有相關刑事處罰的規定。

正是這個明確的法律框架,使得個人持有和交易比特幣始終處於合法狀態。

然而,很多中國人在面對新生事物時,往往第一反應不是“有沒有被禁止”,而是“有沒有被允許”。這種思維慣性,並非個體的理性選擇,而是兩千年封建統治留下的集體無意識:

我們更習慣於做“順民”,只做法律明文允許的事,而不是現代法治下的“公民”——只要法律沒有禁止的,便擁有做的自由。

這種文化深層的路徑依賴,才是“比特幣合法嗎”這個問題反覆被提起的真正背景。

當然,很多人對這一事實依舊存有疑問,其根本原因在於監管措施所帶來的實際困難。

雖然持有和交易比特幣是合法的,但比特幣交易在中國的實際困境是由嚴格的監管所導致的。

這一點,2021 年的文章也詳細講述過。尤其是 2017 年的“九四事件”,央行等七部門聯合發布《關於防範代幣發行融資風險的公告》,直接導致中國境內所有比特幣交易平台被關閉。

這一監管行動並非針對比特幣本身,而是出於金融穩定與防範風險的需要。

回顧歷史,我們更能深刻理解監管的邏輯:當時 ICO 熱潮席捲全國,金融風險凸顯,為避免更大的風險和社會不穩定,監管層選擇了“一刀切”式的監管措施。

雖然代價巨大,但從結果來看,中國的金融體系確實實現了穩定運行。

2. 世界

在國內市場交易平台關閉之後,中國交易者紛紛轉向海外市場,比特幣的全球交易格局也隨之發生變化。

2021 年我在文章中提到:當時全球十大經濟體中,只有中國禁止銀行及支付機構參与比特幣交易。而現在,這種格局基本未變。世界上主要經濟體如美國、日本、德國、英國、韓國等,比特幣仍然處於合法的自由交易狀態。

2022 年以來,全球經濟持續震蕩,美聯儲頻繁加息,導致資本流出新興市場迴流美國,中國經濟也因此承受了較大壓力。

尤其是特朗普再次上台以來,美國對加密資產的監管迎來了關鍵性的“政策大拐彎”——從防範轉向吸納。

2024 年特朗普簽署的《比特幣儲備法案》首次承認比特幣可以作為戰略性儲備資產納入政府資產負債表;而參議院剛剛通過的《GENIUS 法案》(穩定幣)則為 USDC、USDT 等鏈上美元提供了明確的合規通道。這些變化不只是技術層面的革新,更是貨幣主權競爭的前哨戰。

相較於美國借比特幣應對通脹與貨幣霸權的戰略野心,中國更在意的是實業、出口和就業的整體穩定。在製造業鏈條依舊強勢的背景下,中國的金融政策核心不是去爭奪全球資產定價權,而是“托底”國內經濟結構調整所帶來的不確定性。

面對特朗普開啟的貿易戰 2.0——關稅壁壘重啟、供應鏈圍堵、芯片限制加碼——中國需要一個足夠“穩”的金融環境來應對外部衝擊。這種“穩”意味着對所有高波動資產保持距離,哪怕是創新性的。

比特幣天然波動劇烈、炒作氣氛濃厚,一旦與社會融資體系掛鈎,將可能引發“類投機傳染”,引發次生風險。

因此,“監管從緊”並非完全否定其價值,而是為國內金融系統構建一道延遲衝擊的“緩衝帶”。所以,你出金入金遇到的所有問題,基於這樣的背景就不難理解了。

3. 「敵人」

比特幣的初衷是建立一個去中心化、無國界的金融體系,從而擺脫美元霸權,而這也恰恰與中國長期以來試圖挑戰美元霸權的戰略意圖相吻合。

事實上,中國央行前行長周小川早在 2009 年就提出建立超主權國際儲備貨幣(SDR)的想法。這種與比特幣初衷類似的貨幣體系,始終是中國央行追求的目標之一。也正因此,周小川才在 2014 年提出著名的“郵票說”,將比特幣定義為一種商品,以此避開貨幣監管的直接衝突。

2021 年我提及這一比喻時,引發了讀者強烈的共鳴,因為它恰恰點出了監管與法律之間微妙的博弈關係。

但有趣的是,去中心化的穩定幣,或許恰恰是中國在這場美元霸權博弈中的“灰色武器”。關於這一點我在《關稅是刀,貨幣是盾:一次「美元霸權裂解」與「穩定幣崛起」的機會》中有詳細的闡述。

關鍵點在於去中心化穩定幣背後所錨定的資產,不再依賴美元,而是由 BTC、ETH 等去中心化資產組成——這意味着,它們既無法被凍結,也無法被美國司法體系任意觸碰。

這正好為中國爭取到了一個前所未有的戰略迴旋空間:在不直接挑戰美元霸權、不撕破地緣貨幣關係的前提下,實現了對美元清算系統的“准脫鈎”。

從這個角度看,中國選擇在穩住人民幣匯率、控制跨境資本流動的同時,在鏈上留下一條“可控”的出口,是一次聰明的權衡。

去中心化穩定幣,犹如一條地下通道,在地緣金融的高壓封鎖中,為中國提供了另一種轉圜空間。在全球貨幣體系從“中心化結算”向“協議化清算”演進的時代潮流中,比特幣,作為去中心化穩定幣背後的重要抵押資產,將不再只是民間的避險選項,它可能悄悄成為國家之間博弈的影子棋子。

4. 紅利

在過去幾年中,儘管監管措施始終嚴格,比特幣價格卻不斷突破歷史新高。全球範圍內對比特幣的接受程度正逐漸提高。

中國作為全球經濟體量第二大的國家,其對比特幣的監管態度,無疑對全球市場有重大影響。當中國監管環境發生變化時,全球比特幣市場也必然會發生巨大波動。

這就是所謂的監管紅利。

這種“監管紅利”的本質其實非常簡單:一個被長期壓制的市場,一旦監管環境出現鬆動,必將迎來資金迅速湧入、需求暴漲的階段。這種現象並不罕見,歷史上曾在中國股市、房地產市場和互聯網金融領域多次上演。而比特幣市場,尤其如此。

回想 2017 年“九四事件”之前,中國市場一度佔據全球比特幣交易量的近 90%,而在監管全面收緊后迅速跌至不足 1%。這樣大規模的市場需求被長期人為壓制,意味着一旦未來政策放寬或出現新的窗口期,市場情緒將瞬間爆發,形成極其強勁的購買力。

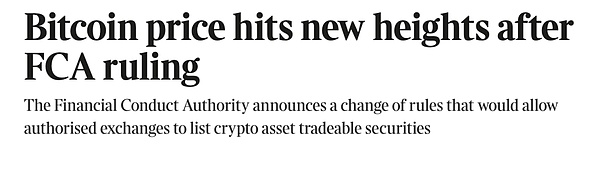

一個更具代表性的例子是英國金融行為監管局(FCA)在 2024 年 3 月批准了機構投資者交易比特幣支持的證券的申請。這一舉措標志著英國政策的重大轉變,推動了比特幣價格的飆升,突破了 72,000 美元的歷史新高。這一政策變化不僅影響了英國市場,也對全球投資者產生了积極的影響,凸顯了監管政策對加密資產市場的深遠影響。

更重要的是,監管紅利還伴隨着比特幣市場的結構性變化。曾經對加密資產保持謹慎態度的中國機構投資者,近年來開始积極關注海外市場的動向,布局通過海外基金和合規渠道配置加密資產。

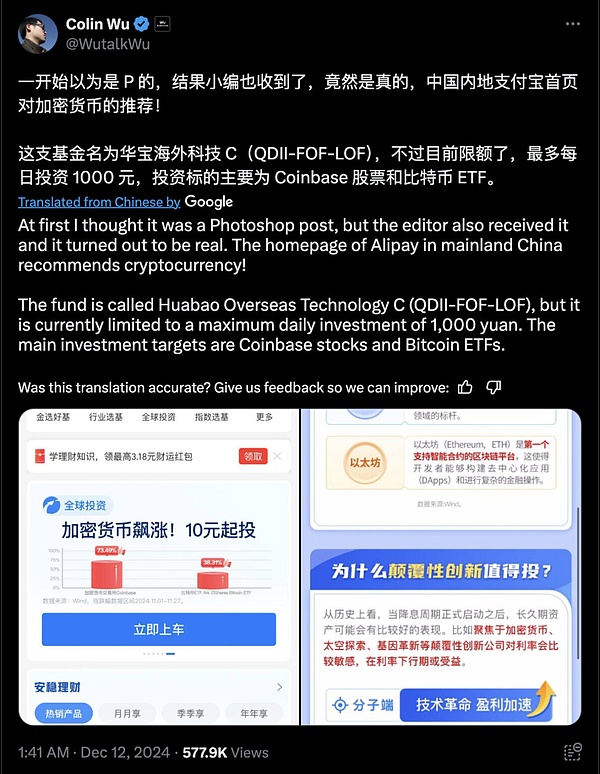

例如,中國華寶基金管理有限公司旗下的“華寶海外科技 C(QDII-FOF-LOF)”基金在2024 年 12 月通過支付寶平台進行了廣告宣傳,強調其對 Coinbase 和 ARK 21Shares 比特幣 ETF 的間接投資。該基金允許用戶每日最多購買1000元人民幣,最低投資額為10元人民幣。這一舉措表明,儘管中國大陸對加密資產持謹慎態度,但通過合規渠道,投資者仍可間接參与全球加密資產市場。

從長遠來看,比特幣的監管紅利並不僅僅是簡單的價格上漲,而是代表了一種全球資金配置的重塑機會。當中國市場重新融入全球比特幣生態時,全球資本必然加速流入這一長期“被低估”的市場。而比特幣市場的去中心化和全球流動性特徵,決定了它將成為跨國資本配置最迅速、最靈敏的渠道之一。

因此,監管紅利的真正魅力在於:它不僅預示着比特幣價格的上漲,更意味着中國可能逐步重新參与全球金融秩序的構建,以一種更加主動、靈活且有競爭力的姿態參与全球貨幣博弈。這種機會,對於今天的投資者來說,或許才剛剛開始顯現出它的輪廓。

結語

真正的合法性,從來不是簡單的法律條文所能完全定義的,它更是一種時代共識的體現。當我們反覆追問“比特幣合法嗎?”的時候,追問的其實是我們作為個體與社會的身份定位:我們究竟是繼續做被動等待的順民,還是主動抓住時代賦予的「公民紅利」?

比特幣合法性的爭議,不會因為一個明確的法律條文而輕易終結,但去中心化的趨勢早已無可逆轉。

美元霸權終將被歷史潮流所沖刷,去中心化的貨幣與金融秩序才剛剛嶄露頭角。

比特幣之於我們,不應該僅僅是資本市場里浮浮沉沉的一種資產,更應該成為公民身份覺醒和時代紅利捕獲的重要契機。

如今,我們正站在一個從“順民思維”向“公民意識”覺醒的重要節點上,比特幣的真正價值不僅是資產本身,更在於它背後的趨勢與理念。

記住這個時代賦予我們的智慧:

在新秩序崛起的時代里,真正的風險不是波動,而是錯過。

如果你不希望錯過這個時代賦予你的「公民紅利」,請認真看一下這兩篇內容:

-

比特幣:長期主義者的終極避險方案?

-

非對稱性,「價值投資」視角下的比特幣底色

行動,從成為主動爭取紅利的「公民」開始。