所有語言

分享

另類視角看穩定幣的二三事

金色财经_PUMPmaps19天前

本周,穩定幣第二大發行方Circle要上市,這事情給穩定幣的火熱情緒再添了一把乾柴,BQ肯定是很興奮的,然後港股在穩定幣法案後點燃了一輪金融科技公司的炒作浪潮,現在來到了反應最平穩的美股市場,BTC等也很平穩。

簡單介紹下Circle的情況,根據招股書得到了24年年報的情況:

關於穩定幣的研究始於一年多前,但我個人一直沒有覺得穩定幣是個多大的事情,畢竟USDT/USDC也不是新鮮事物了,今天就簡單聊聊研究過程中的一些思考,不成熟的地方請輕拍。

最近大家的感覺比較一致,穩定幣突然變成了一個很大很大的事情。

毫無疑問,這對整個區塊鏈的應用,對整個支付體系,對整個金融系統都會造成不小的影響。虛擬資產圈的人是很歡樂,因為這算是今年除了比特幣戰略儲備外的頭等大事了吧,而在這之外,我也好奇包括銀行,包括支付的傳統玩家都會有一些什麼變化。

一些疑問:

-

Circle 上市究竟釋放了怎樣的監管與市場信號?(美國無疑在大力推動了)

-

1:1 高質量儲備與禁息條款,會把商業銀行的信用漏斗“縮”到什麼程度?

-

穩定幣市值若達 2 萬億美元,信用乘數會被壓低多少?

-

Deposit-Token、鏈上 T-Bill、RWA 貸款——哪條通路最能把槓桿拉回實體?

-

單筆 200 USD 匯款從 T+1 → 秒級,手續費為何能降 99.9 %?

-

消息、清算、結算、合規各層怎樣被區塊鏈重寫?

-

Visa/MA 如何把“傭金”收入轉化為“規則+SaaS”收入?

-

誰在新水池中賺得最多?誰必須徹底轉型?

-

許可制聯盟鏈為何是最小摩擦的上鏈路線?

-

當金融錨點遷往“鏈上國債+央行回購”,宏觀調控將如何應對?

本篇深度結合一年多的研究來發散一下,歡迎留言討論。

本文關鍵脈絡

-

Circle IPO 與監管拐點

Circle 上市+GENIUS Act(1:1 HQLA、禁付息)標誌“窄銀行”被立法承認,穩定幣從灰色地帶進入受監管美元體系。

-

信用乘數被動收縮

穩定幣把活期存款搬到 100 % 準備金池,抬高現金比率 c,壓低貨幣乘數 M。若美元穩定幣 2030 年達 2 萬億美元,可擠壓 ≈1.1 萬億美元可貸基數,結構性推高貸款利率。

-

“鏈上現金”如何回補信貸

三條路:

① Tokenized Deposit(RLN / JPM Coin)——付息但受 Basel+FDIC 約束;

② 鏈上 T-Bill / ABS——融資成本低,宏觀槓桿貢獻有限;

③ RWA 貸款池 / 数字債——直連實體,但須解決 KYC 與流動性。真正決定乘數能否回升的是 stablecoin↔deposit 的自由互換和貸款資產證券化速度。

-

支付棧重寫:速度×成本的數量級差

200 USD 跨境匯款:1 小時/6.6 % 費 → <1 秒/0.0001 % 費。

50 USD 刷卡:1.8 % MDR、T+1 → 0.02 % 手續費、秒結。

消息、清算、結算、合規全部實時化;對賬工時、在途資金、手續費分別降 70 %、100 %、≥90 %。

-

Visa / Mastercard 的角色遷移

從“刷卡清算商”升級為“全球鏈上規則+合規中台”運營者。

刷卡毛利跌 25–40 %,但合規 API 與數據 SaaS 毛利可達 75 %,凈利整體守住 60 %+。

-

贏家與失衡

賺得更多:穩定幣發行人(吃 100 % 準備金息差)、Visa/MA(規則+數據費)、雲廠商與合規 SaaS、收單行的節點託管與多幣兌換業務。

被迫轉型:依賴 interchange 的小型發卡銀行、高費率跨境匯款公司。

-

最小摩擦上鏈路徑

由 G-SIB+央行主導的許可制聯盟鏈,Visa/MA 擔任超級節點、規則頒布者。

技術藍圖:L0 BFT 共識、L1 wCBDC+Deposit Coin、L2 合約模板、L3 證書式接入。

核心結論(個人觀點不成熟)

-

穩定幣合法化提升支付效率,卻削弱商業銀行信用槓桿;若鏈上存款和貸后證券化推進緩慢,美國信貸乘數將永久下移。

-

支付利潤從“傭金”轉向“合規與數據”。Visa/MA 率先把規則、SLA、黑名單做成 SaaS,維繫高利潤率。

-

監管+聯盟鏈是現實落地通路:既滿足 KYC / AML,又保留銀行、網絡與雲廠商的利潤池,推動資金、規則與數據三位一體遷移上鏈。

第一,穩定幣對於信用體系將產生什麼影響?

如果穩定幣影響居民儲蓄,進而有沒有可能影響信用派生的過程?

穩定幣的方便快捷,是否會讓民眾把絕大部分資金都換成穩定幣,而不是放在銀行中存活期,而這會影響銀行的資產負債表,進而影響銀行的放貸額度。這個影響的程度能有多大。

首先先明確GENIUS Act的要求:

-

1 : 1 高質量儲備

——發行人在受監管的託管機構保持儲備,只能是央行準備金、現金、T-Bills、隔夜逆回購等 HQLA;不得持有公司債、貸款或期限 > 90 天的資產

-

牌照 + 資產隔離

——非銀行發行人需拿到聯邦或州牌照,儲備必須與運營資產法律隔離,允許破產程序獨立清算

-

不得支付利息

(草案第 105 條)——立法者擔心出現“類貨幣基金利率競賽”引發大規模存款搬家。

而資金如何從銀行體系流向穩定幣呢,簡單來說類似於銀證轉賬,或者證券戶入金,通過多種渠道換USDT或者USDC,並存放在数字貨幣錢包里。而穩定幣發行方則1:1的買入國債、逆回購或者貨幣基金幾乎保本並且流動性極佳的資產作為抵押。這個過程,貨幣從活期存款變成了國債等非銀行資產負債表裡的資產。

那麼這個過程如何影響信用派生?

其中 c = “貨幣化比率”(現金/存款),r = 法定準備率,e = 超額準備率。

-

存款→穩定幣 = 類似把活期存款變成“数字現金”

在統計口徑上存款分母下降、c 上升 ⇒ 乘數下移——銀行需要更多資本和批發負債來支撐同一規模貸款。同時,外流部分不再成為 貸款科目 的對手方,而是被鎖在 T-Bills——對私營部門來說 “信用創造” 被替換為 “國債持有”。

-

規模效應

若全部來自活期存款,則銀行可貸基數收縮 ≈ 同等金額 × 平均風險權重 (≈ 70 %) / 最低資本率 (10 %) ≈ 1.4 萬億美元的潛在貸款能力。這是靜態近似;實際會被資本補充、ABS 證券化和批發融資部分抵消。美元穩定幣當前 ≈ 2,600 億美元,僅佔美國 M2 的 ~1.2 %;若按財政部情景到 2030 年增至 2 萬億美元(~10 %)

從貨幣派生的公式來看,以及綜合穩定幣、區塊鏈的技術來看,結果是穩定幣本身不會讓“可支付的錢”變少,但它把錢鎖進 100 % 準備金框架,使 銀行的“信用派生槓桿”變低。

結果大概率是信貸供給結構性收縮 & 貸款成本抬升,而短端國債與央行負債擴張。真實凈效果取決於:穩定幣滲透速度、銀行是否推出自有鏈上存款、資本市場為實體經濟融資的替代能力,以及監管政策的調節強度。

信用派生衝擊:數量級再校準

假設:到 2030 年,美元穩定幣市值 ≈ 2 萬億美元(TBAC 中性情景)

再假設:80 % 資金來自美國活期/貨幣市場存款。

要點 – 穩定幣搬家在資產端表現為 RWA + ON RRP,本質是削弱商業銀行外生創造信用的“漏鬥口徑” 而把槓桿留給財政部/央行。

幾種能夠讓貨幣重回信貸市場的方式:

一句話:要把 100 % 準備金的“鏈上現金”重新變成能派生信用的資本,需要麼把它重新變成存款,要麼讓它買得到銀行或企業打包出的鏈上信用資產。後者已在快速擴張,前者取決於銀行和監管能否在利率、資本與穩定幣支付優勢之間找到可持續的平衡點。

技術的變革,很可能對消費者的體驗影響並不會太高。我們就切換一下視角,會發現穩定幣的支付方式,對於消費者來說,很可能就跟咱們微信支付一樣,切換的是底層技術簡直就是翻天覆地的變化,但是對於消費者來說就是錢包、甚至是信用卡,依舊還是滴那個POS機。所以穩定幣假如大範圍推廣,使用穩定幣的人如果覆蓋到廣大消費者群體,我好奇的點在於並非所有人都是回去交易Meme幣,甚至是比特幣的人群。

而理財需求,還是會回到低風險低回報上面來,也就是信貸市場、債券市場、以及活期和定期等類似的方式上面來。也就是說資金是否能夠在GENUIS Act的框架內重回信貸市場,進而不會對信用派生產生太大的影響。

首先第一個,類似於活期和定期,這是大家認為最為安全的增值方式,換成穩定幣的話就變成了銀行“回購”穩定幣並付息,用戶把 USDC/USDT 等轉給商業銀行 → 銀行在鏈上或鏈下註銷這些 stablecoin,向用戶開立一張 帶息 Tokenized Deposit(或普通存款)。但是GENIUS Act §105明確禁止“支付型穩定幣”直接付息;一旦銀行付息,代幣即不再是穩定幣而是存款,需落入銀行負債表並受 FDIC 保險、Basel 資本、LCR/NSFR 約束。

而從資本/流動性影響來看,資金重新成為可貸負債,信貸乘數恢復;但銀行必須計提 4.5–8 % CET1,以及 100 % LCR,負債成本高於活期存款。近期,華爾街投行之王摩根大通 JPM Coin、BIS “Regulated Liability Network (RLN)” 正在把 tokenized deposits 與央行結算層對接,目標就是在鏈上保留可貸性質。

所以,這裏面監管是一個大問題,當然這或許用品種分割來解決,就是支付穩定幣購買特殊的銀行幣,而該銀行幣能夠付息。但是更大的問題是競爭力問題。

“有競爭力的利率”指的不是跟 DOGE 或其他高風險代幣比,而是要能跟

鏈上幾乎無風險、T+0 可贖回的 Tokenized T-Bill / Money-Fund(4.3 %–4.6 % APY)比——以 BlackRock-Securitize BUIDL 為例,當前年化分紅 ≈ 4.5 % 。

鏈下一個電話就能開好的 券商貨幣基金(Vanguard 4.21 %,Fidelity 3.93 %)比。

甚至要跟聯儲 ON RRP 的“純國債日回購”地板利率(4.30 %,5 月中旬)比。

換句話說,鏈上存款(tokenized deposits) 若想吸到原本停在穩定幣里的美元,得給得出“接近貨幣基金”的收益;否則大家只需兩行代碼就能把 USDC 換成 BUIDL、JTRSY 之類的 T-Bill 代幣,拿一樣的安全、更多利息、同樣的 24 × 7 流動性。

這就是第二種的一些方式,包括用穩定幣直投 Tokenized Bonds / ABS / MBS

以BlackRock BUIDL為例,$1.7 bn 資產;T-Bills、逆回購;部署在 7 條鏈上,按日計息、月度派息,以增發 BUIDL 代幣完成;

②鏈上貸款池 (DeFi-RWA Pools),穩定幣 → DAO 金庫 → 放款給 SME / 房貸服務商,回收息差,Maple、Centrifuge、Goldfinch 已促成 ~$4 bn RWA 貸款;違約保護靠 Tranche 設計、保險或超額抵押;②鏈上貸款池 (DeFi-RWA Pools),穩定幣 → DAO 金庫 → 放款給中小企業/房貸服務商,回收息差,Maple、Centrifuge、Goldfinch 已促成約40億美元的RWA貸款;違約保護依靠Tranche設計、保險或超額抵押;

<span leaf="" table",{"interlaced":null,"align":null,"class":null,"style":"min-width:173px;"},"table_body",null,"table_row",{"class":null,"style":null},"table_cell",{"colspan":1,"rowspan":1,"colwidth":[123],"width":null,"valign":null,"align":null,"style":null},"node",{"tagName":"strong","attributes":{},"namespaceURI":"http://www.w3.org/1999/xhtml"}]'>③鏈上供應鏈/保理,代幣化應收賬款 NFT → 質押換流動性,SAP, DBS 正在做 PoC;仍需買方信用保函。

痛點:KYC/AML、投資人門檻、信息披露、二級流動性。若用私鏈+許可制(如 RLN/Onyx),合規成本可控但犧牲開放流動性;公鏈則相反。

所以,看起來:

-

技術壁壘已低

——鏈上 DvP 成熟;主要掣肘在 監管分類與資本規則。一旦“鏈上存款”被監管等同存款,銀行能否給出有競爭力的利率取決於資產端收益率與資本成本差。

-

代幣化債券/ABS

大概率會先在 封閉合格投資人市場 落地,通過降低發行/結算成本、提高可分拆性來吸引穩定幣資金,但宏觀信用乘數貢獻有限。

-

真正放大信用

的方案,方向上要麼讓 stablecoin ↔ deposit 自由可逆(RLN、Onyx),要麼把 貸款資產 快速證券化給鏈上資金(Tokenized Covered-/ABS)。兩條路的博弈將決定未來誰來“做長”信貸槓桿。

GENIUS Act 把日常“花錢”體驗提升到 21 世紀,卻把最廉價、最黏性的銀行資金轉移到“100 % 準備金”體系。未來若銀行無法用高息鏈上存款或快速上鏈證券化把這些美元“拉回表內”,美國信用乘數將趨於下移——貸款利率抬升,更多融資轉向證券化與 DeFi 管道,而金融穩定的錨點將從 “銀行表內” 逐步遷移到 “鏈上國債 + 央行回購” 新框架。

從貨幣視角切換到流通層面,可能影響會更大

以穩定幣為開端,我們大膽的猜想,區塊鏈技術的天然優越性確實非常適合於運用到整個金融支付體系當中去,而且站在目前的時間點來說,區塊鏈技術已經具備了解決所有金融問題的所有能力了。首先就是支付,這也是區塊鏈相比於傳統SWIFT的優越性,快和安全。下面把“傳統支付棧 → 區塊鏈底座”能帶來的 速度(Speed) 與 成本(Cost) 改變,用一組可量化指標說清楚。

第一,單筆跨境/零售支付:從 T+小時-天 / 1–6 % 費率 → 秒級 / <0.1 %

把“傳統支付棧 → 區塊鏈底座”在速度 (Speed)和成本 (Cost)上的落差說清楚?下面分三種典型場景展開:

1. 200 美元跨境匯款

傳統做法(SWIFT gpi)90 %的付款能在 1 小時內達到收款行,但真正入賬往往還是要等到次日清算 ;全球平均手續費 6.62 %(約 13.24 美元/筆) 。

鏈上做法(Solana + USDC)Solana 區塊出塊時間約 0.4 秒 ,一旦鏈上確認即可再次轉賬;單筆網絡費約 0.00025 美元,摺合 0.000125 %(≈ 0.0125 bps) 。

結果:到賬速度從“1 小時—隔夜”壓縮到“次-秒級”,成本從 6.62 % 直接降到十萬分之一左右,節費幅度超過 99.9 %。

2. 50 美元美國境內借記卡消費

傳統做法(Visa / Mastercard)商戶平均要付約 1.8 % 的刷卡綜合費率,資金次日批量清算 。

鏈上做法(Base L2 + USDC)在 Coinbase 的 Base 網絡上,同額 USDC 支付通常只需 0.007–0.009 美元手續費,約 0.02 % 以下;Gas 一支付完即為最終結算。

結果:商戶費負擔削減約 97 %,同時把清算從 T+1 縮短到幾秒內完成,現金流立刻可回籠。

3. 1 萬美元企業批量工資(100 名員工,每人 100 美元舉例)

-

傳統做法(Same-Day ACH 批量)

同日 ACH 仍需數小時到 1–2 天不等,平均每筆內部處理成本約 0.29 美元 。

-

鏈上做法(Tron + USDT)

Tron 網絡 3 秒左右就能出塊確認,批量發薪時每筆鏈上費用約 0.002 美元(屬於“近乎零費”區間)。

結果:付款延遲直接砍掉 1–2 天,單筆成本降幅接近 99 %;財務可把原本“在途”工資款立刻投資或循環使用。

核心量化指標如何讀?

速度:看“最終不可逆到賬時間”——傳統跨境按小時或天記,鏈上按秒記。

成本:用“實際扣費 ÷ 入賬金額”換算成 bps (萬分之幾);從數百 bps 降到個位甚至不足 0.1 bps,就是鏈上最大的經濟紅利。

把底座從“批量凈額 + 中介費”換成“鏈上實時到賬 + 純網絡費”,能同時拿到三個數量級的提速和兩個數量級的降費。這正是穩定幣與區塊鏈被視為下一代支付軌道的核心商業動因。

第二,網絡吞吐與可用性到底如何?

在“每秒能跑多少筆(TPS)”“多久就能最終記賬”“單條交易要花多少錢”以及“全年能否 7×24 不掉線”這四個維度,傳統支付網絡和幾條主流鏈的差距已經非常直觀:

-

VisaNet

實驗室壓測峰值在 6.5 萬 TPS 以上,商用網絡承諾 99.9999 % 可用性(即一年停機不超過 32 秒),授權延遲 300 毫秒左右,但真正資金清算仍是第二天 。

-

FedNow(實時 ACH)

美聯儲側測試峰值約 2 000 TPS;官方價目表显示每筆 0.045 美元外加 0.01 美元“請求-付款”消息費,單條硬成本直接寫進收費單。結算最慢 20 秒,但成員行可選擇只在工作時段開機。

-

Solana 主網

常態 3 000 TPS、激增期可破萬;區塊間隔 0.4 秒,基礎轉賬費常年維持在 0.00025 美元左右;過去一年保持 99.6 % 以上在線率(2025 Q1 無重大宕機) 。

-

Ethereum L2:Base

批量匯總後一次上主網,可輕鬆跑到百餘 TPS;單筆 USDC 支付常見費用低於 1/50 美分,且一寫鏈即為最終結算 。

-

Tron

公認商用 TPS 在 2 000 左右,設計為零手續費或近零手續費,區塊 3 秒出一次,年均可用性約 99.9 % 。

“中心化卡網”在峰值吞吐與 SLA 仍領先,但區塊鏈的單筆成本已低兩個量級、到賬速度高兩個量級——尤其體現在跨境和小額場景。

第三,支付棧層級發生的結構性變化是哪些?

-

消息層,以前靠 ISO-8583 / ISO-20022 報文異步傳輸;現在“交易本身就是消息”,天然實時可查。結果是網絡丟包率幾乎歸零,銀行對賬返修單量據四大行 RFP 測算可下降 50–80 %。

-

清算層,傳統做法要靠批量 netting,T+1 到 T+2;換成鏈上后,寫塊即同步凈額,資金在途天數從平均 1.5 天歸零,企業財務部不再為“在途浮存”付利息。

-

結算(最終不可逆),原先通過 SWIFT Nostro/Loro 或 Fedwire 做最後軋差,清算行仍要擔保;鏈內原子結算讓信用暴露窗口由“小時級”直接收縮到“秒級”。

-

對賬 / 審計層,過去三方對賬文件、人工調錶是日常;有全節點或區塊瀏覽器后,審計可自動拉數據,四大行的招標里給出的內部估算是對賬工時可下降約 70 %。

-

合規 / 風控層,傳統模式是事後成批篩查;鏈上可以在入鏈前做地址白名單或實時凍結,嫌疑交易攔截從“幾小時”縮短到“幾秒”。Visa Crypto Credential API 和 Mastercard MTN 的實時合規接口,正是把這一差距商品化 。

整體 KPI 改寫,“到賬秒級、在途資金為零、手續費降 90 %以上、對賬人力減七成”——這組量化差異正是企業財資、跨境電商甚至街邊商戶願意遷到鏈上的核心驅動力。

GENIUS 法案會強制穩定幣 ≥ 1:1 高質量儲備 → 不付息。對鏈上支付來說 速度/成本 優勢不變;銀行若將鏈上存款(Deposit Tokens) 接入,需要在合規成本里再加 FDIC 6–9 bp,導致費率難低於 0.1 %。

跨境小額匯款,世行數據 6.62 % → 鏈上 0.05–0.1 %,平均節省 >99 %。

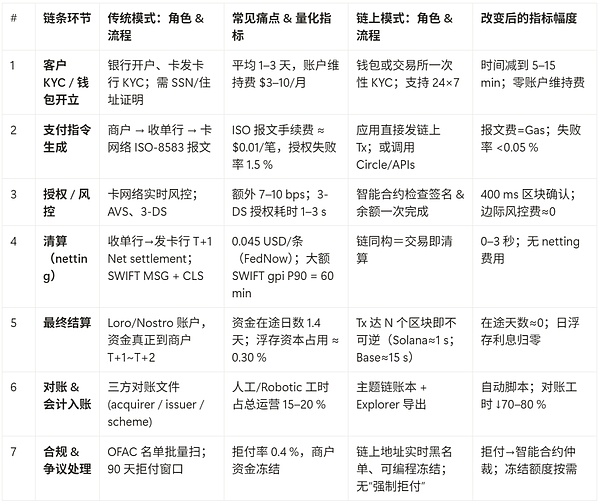

如果我們進一步把支付鏈條拆開,對鏈條上的每個環節進行分析,以一筆跨境B2C付款(美國電商向墨西哥消費者退款 200 USD)為例,逐一對比

傳統軌道 = 「卡網絡 + SWIFT/Loro 賬戶 + 本地清算系統」

鏈上軌道 = 「穩定幣(USDC/SPL 或 TRC-USDT)直付」

傳統支付網絡的角色切換

目前,所有的支付都是以一个中心化的網絡向外輻射,而這个中心是以VISA和Mastercard構建出來的覆蓋全球2000多家銀行的巨大網絡。而我們對區塊鏈的了解,首當其沖的特點就是去中心化,那麼在這個技術變革的過程當中,Visa和Mastercard的角色能發生什麼樣的改變,他們的價值捕捉又會如何改變呢?

支付鏈條各環節:傳統定位、鏈上痛點與 Visa / Mastercard 的應對

-

身份與合規層

過去:Visa / Mastercard 負責 BIN 號、PCI-DSS、3-DS 規則,協助發行行完成開戶、KYC 與黑名單管理。

鏈上痛點:區塊鏈地址天生匿名,需要把“鏈上賬戶”映射成真實身份。

Visa 的 Crypto Credential 與 Mastercard 的 MTN Rulebook 向錢包或發行行簽發可驗證證書,交易時自動校驗 AML / OFAC,並支持地址動態拉黑。Visa 已在阿根廷、巴西用 Crypto Credential 試點跨境穩定幣匯款;Mastercard 於 2023 年發布 MTN。

-

授權層

過去:網絡側 130 毫秒級實時風控(VAA、MCA)決定放行與限額。

鏈上痛點:穩定幣轉賬一旦上鏈即不可撤銷,必須在寫鏈前攔截欺詐。

在私鏈或 L2 先跑“預授權 API”,通過後才廣播交易;傳統退款邏輯改寫為“預授權后凍結”。Mastercard 的 Crypto Sandbox 已與 JPM Onyx 聯測“預鎖定”穩定幣。

-

清算層

過去:成員行每日或實時凈額清算,經 VisaNet / MasterCom 處理。

鏈上痛點:穩定幣本身已實時到賬,但銀行總賬仍需記凈額。

為成員行開設 USDC 結算賬戶,自動把 USDC 換回法幣補凈額;或直接允許成員行在鏈上生成 Visa 清算文件。Visa 已用 USDC 在 Solana 與 Ethereum 為部分發卡行完成數百萬美元真實清算。

-

資金最終結算

過去:Fedwire 或 ACH 從 Nostro 賬戶扣款。

鏈上痛點:若收方只接受鏈上資產,仍存在“鏈↔銀”斷層。

發行 Stablecoin Settlement Node(Visa)或 MTN 結算子鏈(Mastercard),與銀行核心賬實時同步,成為 Layer-0 邊界。Mastercard MTN 已定位為“受監管私鏈互聯層”,首批銀行正在 PoC。

-

商戶受理和付費體驗

過去:全球 6500 萬台終端,商戶費率(MDR)約 1.3–2.5 %。

鏈上痛點:錢包割裂、用戶體驗生澀。

把鏈上支付打包進“現有卡號+網絡標識”,推出 Visa×Bridge 穩定幣卡、Mastercard-OKX 加密借記卡。Visa 穩定幣卡已在拉美三國落地;Mastercard-OKX 卡計劃 2025 Q2 上線。

-

數據與增值服務

過去:消費洞察、忠誠度、拒付仲裁等高毛利業務。

鏈上痛點:交易數據公開但缺乏商戶語義,且沒有傳統級別的風控元數據。

把 on-chain 元數據映射到 MCC / SKU 標籤,繼續銷售零售數據包、積分和廣告。Visa 自 2025 年起向發卡行開放 On-chain Spend Analytics API(覆蓋 Solana 與 EVM 鏈)。

-

網絡治理與技術標準

過去:保證 100 % 可用的全球節點與業務規則。

鏈上痛點:去中心化網絡缺統一 SLA。

在私鏈或 L2 拓撲里擔當“超級節點+規則頒布者”,為銀行和 FinTech 提供有 SLA 的合規子網。Mastercard MTN 承諾 99.999 % SLA,並推出可編程支付標準。

鏈上方案帶來的可量化新價值

-

跨境結算速度:SWIFT gpi 通常 T+1;Visa 的 USDC 方案能將到賬時間縮短到 30 分鐘-2 小時。Visa 仍收 9-14 bp 的結算費,但發卡行省下一整天在途資本成本。

-

商戶凈費率:傳統境內刷卡平均 180 bp;“穩定幣卡” 可把商戶凈負擔降低到 45-60 bp,約八成讓利給商戶和消費者,其餘繼續歸網絡和發行行。

-

拒付處置時長:傳統流程 45-90 天;鏈上預授權加智能合約凍結后可做到實時拒付,Visa / Mastercard 依舊收每案 15-25 美元的爭議管理費。

-

鏈上 AML 合規成本:銀行若自己建鏈上合規系統需增配鏈分析與數據接口;改用 Visa Crypto Credential 只需每年支付約 3-5 bp 的證書與 API 訂閱費,相當於把“合規”打包成網絡服務出售。

所以結論上來看,Visa和Mastercard的角色從“收單+結算巨頭”升級為“全球鏈上支付規則、身份與爭議的運營商”。

收入結構會發生切換,從傳統刷卡手續費的收入逐步切換到增值服務上,包括數據、風控和代運營層面。伴隨着穩定幣的推廣,這兩家巨頭的收入有可能會先跌后漲。

假設全球支付總量 複合增速 9 %/年,區塊鏈支付占卡量 45 % 左右;鏈上凈抽成 5–8 bps,傳統卡 MDR 繼續下滑到 80–120 bps。

5–7 年後,在 GENIUS 法案落地且鏈上支付成為“主流 B 檔”后,Visa 與 Mastercard 的盈利輪廓大致如下:

Visa的總凈收入相比 2024 財年可能微幅下滑 5 %,也可能小幅增長最多 10 %。其傳統“刷卡手續費”收入預計會縮水約 25–40 %。不過,新出現的鏈上結算與合規中間件業務有望每年貢獻 20–50 億美元。與此同時,高毛利的數據、風控和代運營等增值服務的佔比將從 2024 年的 29 % 提升到大約 45 %。綜合作用下,營業利潤率會從當下的 68 % 輕降到仍高於 60 % 的水平。

Mastercard的總凈收入區間略優,可能較 2024 年持平到增長約 15 %。傳統刷卡手續費板塊也將萎縮,但跌幅稍小,在 20–35 % 之間。鏈上結算/合規中間件同樣成為新的增長極,預計可帶來 20–40 億美元年收入。由於 Mastercard 本就比 Visa 更側重增值服務,其數據與風控等業務佔總收入的比例將進一步抬高到大約 55 %(2024 年已約 40 %)。高毛利 VAS 抵消手續費下滑后,整體營業利潤率有望維持在約 60 % 不變。

刷卡費時代的“傭金池”會持續縮水,但兩大網絡憑藉鏈上合規中台和數據服務重塑收入結構,利潤率雖略壓,但依舊處於支付行業的“高地”。

中心化角色的身份淡化,但是Visa和Mastercard的垄斷地位並非是它們兩處於中心的地位,而是它們歷經長時間與全球2000多家銀行合作共贏的關係,是他們已經鋪設了的6500萬商戶既有的終端。只要有點在,網絡的構成在新技術下會自然而然產生,而且依舊還是圍繞固有的點以最小摩擦的方式產生。

GENIUS Act下,鏈上支付要滿足:1:1 儲備披露、OFAC 即時黑名單、凍結功能……——這些恰是 Visa / MA 拿手的“全球規則+ SLA”生意。

6500 萬商戶既有終端金融設備折舊期 7 年;只需刷固件即可收穩定幣 → 商戶沒動力切換到新獨立網。

多鏈 / 私鏈互聯,Visa 既支持 Solana、ETH L2,也做 Circle Private Circuit;Mastercard 直接推 MTN 私鏈 → 把銀行“鎖”在自己配的 Layer-0。

正如一個比較激進的觀點認為:“数字貨幣其實就是美元”,而穩定幣支付網絡,自然也還是美元支付網絡,那就還是美國為主建立起來的支付網絡。

最小摩擦路徑上鏈的途徑

假設,當前上鏈是必須完成的技術變革,這件事情很大,大在需要調整過去那麼多年構建起來的整個技術棧。因此摩擦最小的路徑有可能是監管和多方合作變化最小的途徑,否則一個穩定運行多年的系統幾乎難以被撼動,必須以最小程度傷害各方利益的方式進行才有機會進行新的技術變革。所以或許和最樂觀情景會差距較大,Fin-tech公司能夠主導未來金融行業的一切技術的願景大概率還是難以實現,而更可能得還是Fin-tech公司在當前已存在的巨大網絡里,發光發熱,不改變大的利益分配的情況下為各方提供服務。

所以更可能的路徑是:由 G-SIB 聯盟或央行挑頭成立 許可制聯盟鏈(consortium DLT),VISA 與 Mastercard 充當 “超級節點 + 運營/合規中樞”。

技術架構將呈現的可能整體藍圖:

L0——底層共識層

網絡採用 BFT 或 HotStuff 之類的高吞吐共識協議,由約 100–300 個節點組成:其中 27 家全球系統重要性銀行(G-SIB)、幾個清算行,以及央行觀察節點。Visa 和 Mastercard 作為“超級驗證者”插入其中,握有 2–4 % 的出塊權,同時負責向成員行提供 SLA 保障與賬本審計服務。

L1——結算資產層

區塊鏈上流通的基礎資產會是“批發 CBDC(央行準備金 Token)”與商業銀行自發行的 Deposit Coin。Visa / MA 運營一套“結算網關 SDK”,把鏈上餘額和銀行核心賬實時對接,確保總分賬一致。

L2——業務邏輯層

跨境 PVP、證券 DVP、代幣化存單、實時工資發放等功能都封裝為智能合約模板。Visa / MA 在這一層出售爭議仲裁、費率計算、AML/OFAC 接口等託管服務,等同把“網絡規則”寫進智能合約。

L3——接入層

銀行核心繫統、FinTech 錢包、甚至 IoT 終端通過 API 接入。身份與合規由 Visa Crypto Credential 或 Mastercard MTN 證書體系兜底:地址白名單、動態黑名單、實名映射都在這一層完成。

現成參照:Mastercard MTN 已把銀行、錢包與支付公司拉進單一規則網;Visa B2B Connect 2.0 也從 Hyperledger Fabric 演進到可錨接多條鏈,未來直接遷移到 wCBDC / Deposit Coin 資產並無技術障礙。

治理與合規的職責劃分

網絡規則(如 MDR 費率、拒付窗口)

真正拍板的是聯盟鏈董事會——成員包括大型銀行、Visa、Mastercard 以及若干支付巨頭。但規則文本仍由 Visa / MA 起草與迭代,兩家靠“網絡規則維護費”變現。

節點運行與 SLA

節點的日常運維外包給專業運營商(IBM、AWS、VisaNet 數據中心等)。Visa / MA 可直接承接節點託管服務,每家銀行一年要向其支付大約 50–100 萬美元。

監管數據接口

央行、SEC、FinCEN 等監管者需要實時鏡像與沙箱測試環境。Visa / MA 負責提供“合規 API + 監管沙箱”,以 SaaS 訂閱方式收費。

數據隱私與互操作

鏈上交易採用 ISO-20022 標籤體系;Visa Data Analytics 把原始 Tx 再加工成 SKU 或 MCC 級商業洞察,然後二次賣給商戶或銀行。

總體來看,技術架構與治理架構共同把 Visa / Mastercard 從“刷卡清算商”升級為“合規與數據中台運營商”,既保留網絡規則的話語權,又開闢節點託管與數據增值的全新利潤源。

結論:Fed、歐央行、HKMA 都在 mBridge、 Project Agorá 等實驗中選擇“許可鏈 + 央行節點 + 商業銀行超節點”,正因為這是最快能落監管合規表格的 DLT 拓撲。

在這樣新的許可制聯盟鏈下,支付網絡的分配體系發卡、收單、結算這三角關係的分配網絡構成的巨大水池將會變成多個細水長流的合規、服務等小水池。

誰賺更多?

-

穩定幣與 Deposit-Coin 發行人(銀行或資產管理公司)

這條鏈上窄銀行模式最直接:所有儲備金100 %買進短端國債或央行逆回購,眼下年化收益率約 5 %。傳統銀行活期存款只能吃到其中二三成息差,如今發行人可以全額留存,因此利潤彈性最大。“100 % 準備金”被立法確認以後,賺息模式合法化,相當於把原本散落在商業銀行表內的利差全部聚攏到發行人。 -

Visa 與 Mastercard

刷卡手續費的毛利率會下滑,但兩家公司在網絡規則、爭議仲裁與實時合規 API 上擁有天然垄斷。它們把“條款+黑名單+SLA”做成 SaaS,毛利可達 75 %。刷卡收入雖然縮,但新增合規/數據費足以抵消,整體凈利大概率持平甚至小增。 -

雲廠商與 KYC / AML SaaS 提供商

每搭建一條許可鏈,都需要節點託管、實時鏈分析、地址風險評分等服務。鏈上監管可視化讓這些數據訂閱成為“入網門票”,節點託管費和合規 API 費將成為持續收入來源。 -

收單行與支付服務商(PSP)

傳統收單費率下行,但它們可以轉賣多幣種兌換、鏈上節點代管、商戶 SaaS 等軟件化服務。軟件訂閱毛利高、邊際成本低,總體仍能擴張利潤池。

誰少賺或必須轉型?

-

依賴 interchange 的小型發卡銀行

過去靠授權和清算風險吃差價;鏈上實時結算削弱了這一塊利潤。如果不轉型去發行自己的 Deposit-Coin並承擔節點運營,只能看着息費收入縮水。 -

高費率跨境匯款專營商

全球平均 6.6 % 的跨境手續費,在鏈上穩定幣軌道被壓到大約 0.1 %。毛利幾乎被蒸發,他們不得不改行做鏈上合規模塊或外匯對沖服務,才能維持業務存在。

聯盟鏈模式下,“舊水池” (MDR 180 bps) 被拆分,但新水池(節點託管、合規證書、準備金息差、數據服務),足夠大,讓銀行、Visa/MA、雲/KYC 供應商都能拿到 ≥ 50 bps 的高毛利新收入。

消費者與商戶拿到速度與費率的大頭讓利;銀行、網絡、FinTech 通過 發行窄銀穩定幣、出售節點/合規 SaaS、爭議仲裁 保持甚至提升利潤;

因此並非“只有用戶受益、所有機構都虧”,而是利潤重新分佈、定價模式由傭金改為服務費——這正是銀行、Visa、Mastercard 願意推動上鏈的商業動機。