所有語言

分享

穩定幣+RWA:下一個金融科技的大變革

摘要

近期隨着美國《GENIUS法案》及香港《穩定幣條例》陸續立法通過,市場對穩定幣主題的關注度快速提升。考慮到Circle上市在即,結合Tether的財報,穩定幣主題亦有可對照研究的商業模式,作為金融科技領域的大變革,值得重視。

穩定幣某種程度上充當了加密貨幣市場“計價工具”的作用,這是對傳統法幣交易的一種補充甚至替代。穩定幣誕生后不久,加密貨幣市場最主要的交易對是穩定幣交易對,因此,穩定幣在交易工具、價值流通等方面,充當著“法幣”的作用。主流交易所(包括DEX去中心化交易所),比特幣現貨、期貨交易對以USDT等穩定幣為主,尤其是交易量更為大的期貨合約,主流交易所正向合約(以美元穩定幣為保證金的期貨合約)幾乎都是USDT交易對。

技術上看,穩定幣代表着新一代支付技術。USDT由Tether公司於2014年推出,1 USDT錨定1美元,是市場較早的一批穩定幣,此後逐漸成為市場上使用最廣泛的穩定幣產品,當前發行規模超1500億美元。如果我們將信用卡視作第一代支付技術、移動支付作為第二代支付技術,而穩定幣隨着普及,第三代支付競爭拉開序幕。

政策上看,穩定幣將推動貨幣國際化。雖然穩定幣的發行存在中心化機構,同時要符合監管要求,但用戶可能遍布全球,更像是通過區塊鏈技術投放在個人錢包中的現金,其交易的清結算也由區塊鏈基礎設施承擔。同時,參考Tether的資產配置,可見其資產規模的80%都配置了美債和類美債資產,隨着未來發行規模增加,持有量將持續上升。

RWA成為推動真實資產上鏈的重要引擎。市場低估了RWA的普適性,如果我們將穩定幣發行類比於貨幣基金,RWA則相當於REITs,除了貨幣之外,RWA將更多樣化的資產映射到鏈上並實現交易,目前看電力、算力、房產等資產均有空間,而穩定幣正是一種最為基礎的RWA產品。

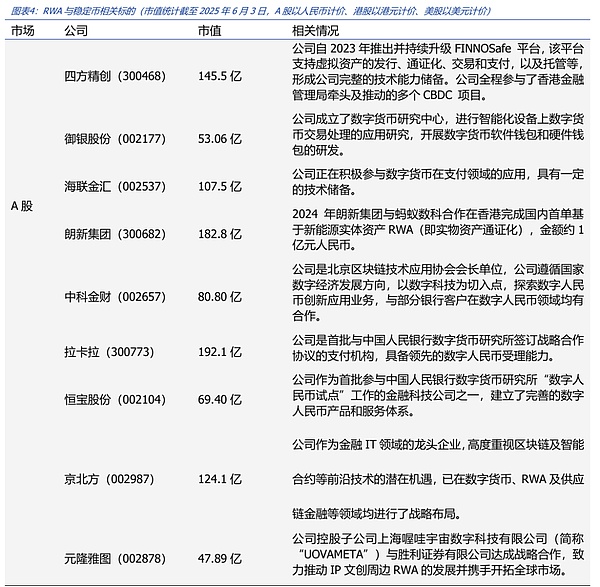

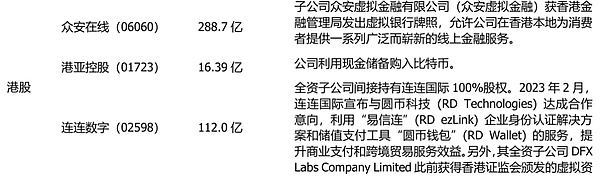

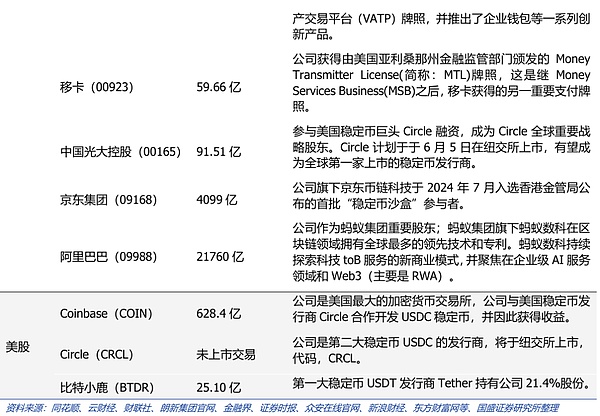

投資建議:催化不斷,金融科技的大變革。後續關注Circle上市、中國香港正式發牌等催化,標的方面,美股關注Circle、Coinbase等;港股關注眾安在線、連連数字、移卡等;A股關注四方精創、中科金財、恆寶股份、京北方、朗新集團、元隆雅圖等。

風險提示:區塊鏈技術研發不及預期;監管政策的不確定性;Web3.0商業模式落地不及預期。

1. 核心觀點

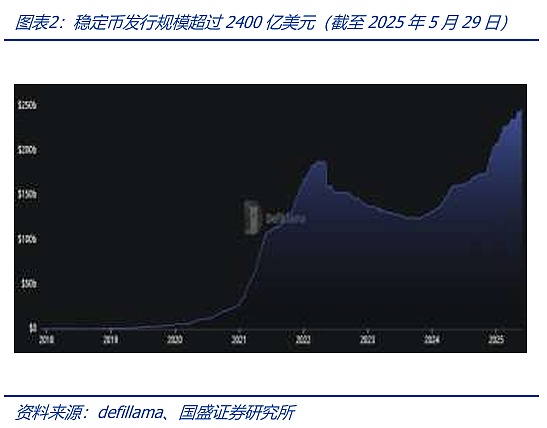

穩定幣誕生於Web3.0的“草莽”世界,早期作為交易加密貨幣的一種法幣計價工具;隨着加密貨幣市場的發展壯大,穩定幣成為交易所、DeFi以及RWA生態不可或缺的基礎工具。穩定幣成功的一個關鍵是能夠獲得市場的信任,這涉及到穩定幣的信用傳遞機制。穩定幣不僅是Web3.0世界的剛需,更是溝通其與現實經濟世界的橋樑,是RWA進程中的重要基礎設施工具。在穩定幣大行其道的今天,傳統金融機構也開始加速採用穩定幣,擁抱加密資產。穩定幣,連着兩個世界。

本文對穩定幣的誕生、發展、機制與現狀以及RWA市場現狀做出分析,並對穩定幣和RWA當下的展契機做出展望。

2.RWA+穩定幣雙驅動:Web3下一個大敘事

2.1RWA與穩定幣快速“吞噬”傳統財富世界

RWA(Real World Assets,現實世界資產代幣化)現已成為加密貨幣市場成長最為迅速的賽道之一,其面臨的市場是廣袤的現實財富世界,已然成為當下十分亮眼的藍海市場。而所謂穩定幣,指的是價值錨定各類法幣的加密貨幣,從廣義上講,穩定幣是將現實世界法幣價值映射到區塊鏈上的加密貨幣,從這個意義上看穩定幣是一種典型的RWA;作為區塊鏈上的資產,RWA與穩定幣的優勢是可以與加密貨幣項目(如DeFi)在區塊鏈基礎設施層面深度融合——如與鏈上其他加密貨幣資產進行鏈上兌換或組合進行質押等DeFi操作,以獲得鏈上的擴展性和融合性。

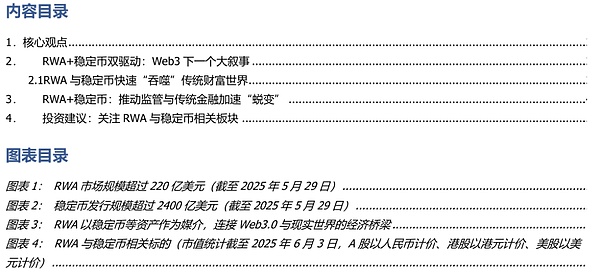

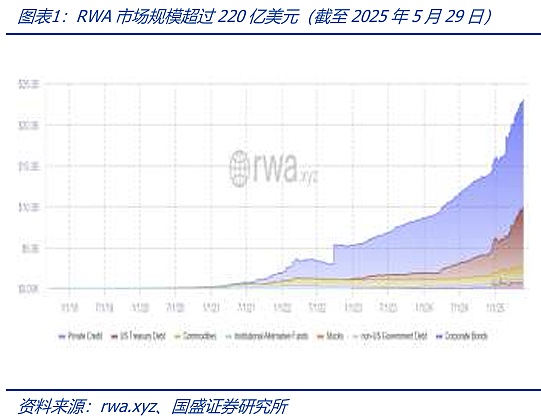

截至2025年5月29日,RWA市場持續保持較快的增長速度,其規模已超過220億美元;穩定幣規模超過2470億美元,RWA與穩定幣作為雙引擎,成為加密貨幣市場的主要推動力量。

我們認為,以加密貨幣為代表的Web3.0世界與現實經濟世界的融合是大勢所趨,而RWA是將這場融合過程中的重要推動力量——因為RWA更直接地將現實世界資產映射到區塊鏈上。對於傳統金融市場用戶來說,穩定幣正是其進入加密貨幣市場、實現RWA進程的橋樑。對想進入Web3.0世界的傳統金融機構來說,穩定幣是一種重要的頭寸,擁有了穩定幣,便可以暢遊在Web3.0世界進行資產配置轉換。反過來,持有加密貨幣資產的投資者可以通過穩定幣轉換為傳統的金融資產或購買商品,回到傳統金融市場。近些年出現很多傳統金融機構涉足穩定幣的案例,如2025年4月28日,支付巨頭Mastercard (萬事達)宣布萬事達卡允許客戶以穩定幣進行消費,並允許商家以穩定幣進行結算。這種事並非孤例,因為穩定幣的使用開始反向擴散至傳統經濟社會。

由此可見,RWA與穩定幣形成了一個互相促進的飛輪模型,而傳統金融機構“上鏈”成為重要的新增需求。近期,根據渣打銀行的預測,若美國GENIUS法案(穩定幣法案)能夠順利通過,那麼至2028年穩定幣供應規模將達到2萬億美元。穩定幣作為RWA進程中重要的基礎設施工具,將受到傳統金融市場的需求推動,RWA與穩定幣驅動Web3.0“吞噬”傳統財富世界。

3. RWA+穩定幣:推動監管與傳統金融加速“蛻變”

RWA與穩定幣的快速發展推動了監管的跟進。5月20日《引導和建立美國穩定幣國家創新法案》(GENIUS法案)通過了美國參議院的程序性投票,標志著該法案在參議院取得了重要進展;後續,法案將進入參議院全體表決階段。5月21日,中國香港立法會通過《穩定幣條例草案》,在中國香港設立法幣穩定幣發行人的發牌制度,完善對虛擬資產活動的監管框架。無論是美國市場,還是中國香港市場,監管對穩定幣法案的积極推動的背後力量都離不開穩定幣和RWA市場的快速發展。此前,中國香港金管局已公開首批穩定幣發行人沙盒名單,包括京東集團旗下京東幣鏈科技(香港)、圓幣創新科技以及來自渣打銀行(香港)、安擬集團(Animoca Brands Limited)、香港電訊(HKT)三家聯合申請。

傳統支付機構如Mastercard等支持穩定幣的使用早已不是新鮮事,RWA亦成為企業融資的一種新選擇,這是傳統金融機構對Web3.0金融流量的一次主動爭取。例如,早在2024年8月,朗新集團(300682.SZ)與螞蟻數科合作在香港完成國內首單基於新能源實體資產RWA,金額約1億元人民幣。2025年5月7日,富途證券國際宣布,正式上線BTC(比特幣)、ETH(以太幣)、USDT(泰達幣)等加密資產充幣服務,為用戶提供提供Crypto+TradFi(傳統金融)資產配置服務。

在美國資本市場,穩定幣將助力打通傳統金融與加密貨幣市場。USDC穩定幣發行商 Circle IPO或許將成為美國穩定幣法案《GENIUS Act》通過後的第一個標誌性事件,截至6月2日,Circle 披露紐交所 IPO 上市申請最新進展,最新估值上限72億美元;貝萊德計劃認購 CircleIPO 10% 的股份。這是一個典型案例,即在穩定幣攻城略地的勢頭下,傳統資本市場與加密貨幣市場將深度融合——穩定幣將從傳統資本市場吸收更多金融流量,而穩定幣發行商亦從傳統資本市場獲取更多的融資能力。

我們認為,RWA與穩定幣進入傳統金融市場,一個最為關注的領域是穩定幣支付與國際支付領域。過去,RWA與穩定幣作為加密貨幣市場最為基礎的基礎設施和工具,已建立成規模的商業生態;而在現實世界,穩定幣支付和國際支付領域是一個可能的潛在市場。此前,支付巨頭Stripe以11億美元收購了穩定幣交易公司Bridge,近日公司宣布,採用 Bridge 技術的穩定幣金融賬戶現已覆蓋 101 個國家/地區。這些機構可以通過加密貨幣或銀行轉賬收款,並使用穩定幣進行全球支付。也就是說,Stripe正試圖打通穩定幣支付與傳統銀行支付體系,這為穩定幣在支付領域帶來更新的發展潛力。

4. 投資建議:關注RWA與穩定幣相關板塊

我們認為,美國和中國香港在穩定幣相關監管法案推動下,將迎來RWA與穩定幣市場的快速發展。建議關注RWA與穩定幣產業鏈相關標的。

5. 風險提示

區塊鏈技術研發不及預期:比特幣底層的區塊鏈相關技術和項目處於發展初期,存在技術研發不及預期的風險。

監管政策的不確定性:區塊鏈及Web3.0項目實際運行過程中涉及到多項金融、網絡及其他監管政策,目前各國監管政策還處於研究和探索階段,並沒有一個成熟的監管模式,所以行業面臨監管政策不確定性的風險。

Web3.0商業模式落地不及預期:Web3.0相關基礎設施和項目處於發展初期,存在商業模式落地不及預期的風險。