所有語言

分享

Artemis 研報:來自穩定幣支付採用的一線數據

金色财经_Mando16天前

眾所周知,穩定幣已經從僅僅作為加密交易提供便利的交換媒介(無需依賴銀行工具),發展成為在消費者和企業支付中更廣泛使用的工具。近期,主要支付公司如 Visa、Mastercard 和 Stripe 已經開始將穩定幣納入其支付流程。

在這樣的一個趨勢背景下,作為一個基於區塊鏈的,新興興起的主要支付和結算網絡,穩定幣整體供應量約為 2390 億美元,五年前還不到 100 億美元。大約有 1000 萬個區塊鏈地址每天進行穩定幣交易。超過 1.5 億個區塊鏈地址持有非零穩定幣餘額。

儘管交易量很難精確估算,但像去中心化金融(DeFi,7.8 萬億美元)、中心化交易所(4.3 萬億美元)和驗證可提取價值(MEV,1.9 萬億美元)等領域,其年化交易量都超過 1 萬億美元,並支持了多種應用場景。國際清算銀行(BIS)也估計,每年約有 4000 億美元的跨境交易通過 USDC 和 USDT 結算。

超過 99%的穩定幣以美元為參考,並且相應地由美元資產支持。如果將穩定幣視為一個國家,它將是美國國債的第 14 大持有者。美國財政部部長Scott Bessent 曾表示:“我們要保持美國作為全球主導儲備貨幣的地位,並將利用穩定幣來實現這一目標。” 財政部借貸諮詢委員會估計,到 2028 年,穩定幣的供應量將增長到 2 萬億美元。

然而,關於穩定幣支付的具體數據歷來稀缺,通常通過自上而下的方式估算(即查看鏈上所有穩定幣交易並試圖剔除噪聲源的方式),但是這些估算依舊是不完整的。去年,Artemis、Castle Island 和 Visa 聯合發布了一項針對五個新興市場國家的調查,試圖了解普通穩定幣用戶如何在經濟生活中使用穩定幣。但關於已知穩定幣支付量的具體數據並不存在。

為此,Artemis 聯合 Castle Island 與 Dragonfly,在本研究中呈現了一個由 31 家基於穩定幣的支付公司提供的全新數據集,這些公司代表終端用戶處理交易,包括對 20 家基於穩定幣的支付公司進行了調查,並結合了來自 11 家其他公司的估算數據,這些公司涵蓋了各個領域(包括 B2B、P2P、B2C、卡支付和預融資)。這是迄今為止最全面的報告,相信它涵蓋了新興穩定幣支付領域大部分的交易量。

通過研究,我們能夠得出數據如下:

-

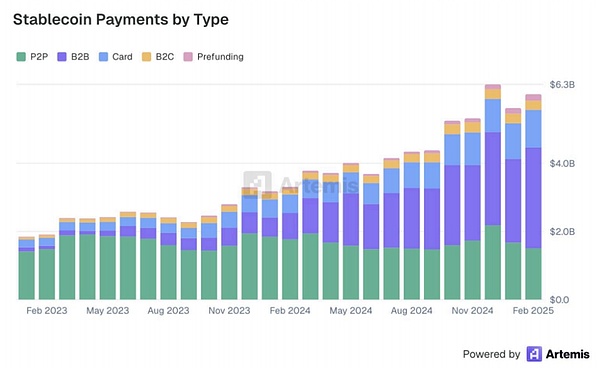

從 2023 年 1 月到 2025 年 2 月,能夠明確歸因於穩定幣支付的金額達到 942 億美元。截至 2025 年 2 月,樣本中的穩定幣支付按年化計算達到了 723 億美元的運行速率。

-

B2B 支付(按年化計算達到 360 億美元)最為活躍,其次是 P2P(180 億美元的運行速率)、與卡關聯的支付(132 億美元)、B2C(33 億美元)和預融資(25 億美元),除了 P2P 之外,所有領域都显示出快速增長。

-

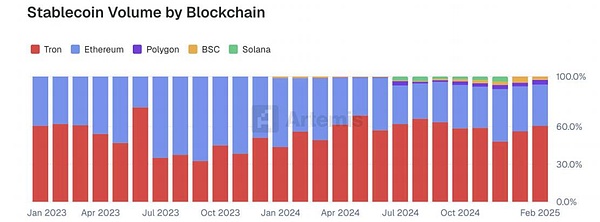

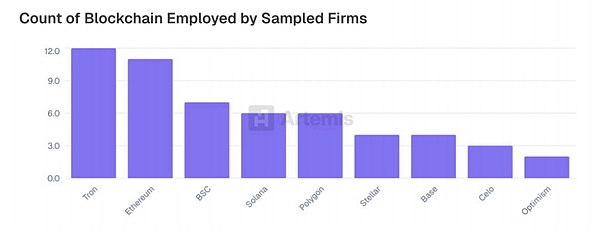

在樣本公司中,Tether 的 USDT 是使用最廣泛的穩定幣,按交易量計算佔據了大約 90%的市場份額,其次是 Circle 的 USDC。Tron 是按交易量計算最受歡迎的區塊鏈,其次是 Ethereum、Binance Smart Chain 和多邊形 Polygon。

儘管涵蓋的樣本並不能代表全球穩定幣支付的完整圖景,但是我們依然能夠從本報告中最一線的數據中看到穩定幣在全球支付場景中的採用情況,包含了區域分佈,以及交易的類別。

由此,本文編譯了 Artemis 最新的研究報告:Stablecoin Payments from the Ground Up,以期為在加密航海時代的我們提供指引。報告原文:

https://reports.artemisanalytics.com/stablecoins/artemis-stablecoin-payments-from-the-ground-up-2025.pdf

一、穩定幣核心指標

根據貢獻公司的數據和鏈上額外預估,我們能夠描述 2023 年 1 月至 2025 年 2 月期間,各種支付類型下的 942 億美元穩定幣結算情況,其中絕大多數結算直接在區塊鏈上完成。這些結算的年均處理速度在 2025 年 2 月達到了約 723 億美元。

B2B 支付佔了大部分流量,其次是 P2P 轉賬,其次是卡支付(通常是與穩定幣錢包相連的借記卡或預付卡),以及 B2C 支付。

在按發送價值佔比來看,用於結算客戶資金流最受歡迎的區塊鏈是 Tron,其次是 Ethereum、Polygon 以及幣安智能鏈 Binance Smart Chain。這與我們 2024 年報告中的調查結果相呼應,該調查發現用戶優先使用這五大區塊鏈,不過當時以太坊是最受歡迎的網絡。

下圖所依據的數據是參与提供數據的公司所提供的全部數據的一個具有代表性的子集(佔比 57%),因為並非所有參与方都按區塊鏈分類報告了其資金流。這些數據還與通過直接監測區塊鏈節點得出的 Artemis 估算數據進行了驗證比對。

參与提供數據的大多數公司都使用多個區塊鏈進行穩定幣結算。在本研究涉及的公司中,波場、以太坊和幣安智能鏈是最受歡迎的網絡,儘管還有更長尾的一系列被支持的區塊鏈。

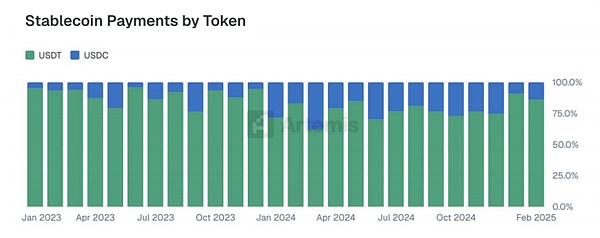

在被調查的公司樣本中,Tether 的 USDT 是以遠超其他穩定幣的使用率成為研究對象公司用於結算資金流的最受歡迎的穩定幣。我們將在報告的後文中探討 USDT 與 Circle 的 USDC 在各個國家之間的使用情況對比。

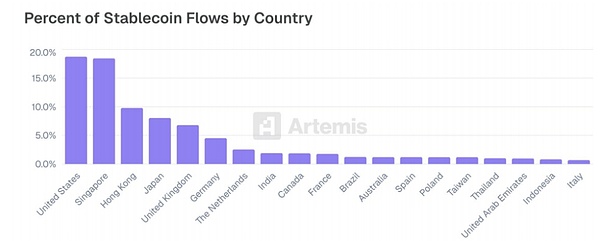

根據參与研究的公司提供的地理數據,結合通過查看鏈上實體在交易到達區塊鏈節點時的 IP 地址和時區而額外獲得的地理歸屬估算,我們能夠識別出產生大部分穩定幣交易的國家。美國、新加坡、中國香港、日本和英國是位居前列的穩定幣發送國家。

在本研究納入的公司中,新加坡—中國通道成為穩定幣流動最為活躍的通道。接下來的七個最大通道都涉及美國,這凸顯了美國在全球穩定幣使用中的核心地位。新加坡和中國香港也頻繁出現,反映出它們作為區域金融中心的重要性以及其在跨境穩定幣活動中的深度融入。

跨境支付的一個用途是替代匯款,匯款在全世界仍然很昂貴,尤其是在更廣泛使用的渠道之外。基於穩定幣的匯款可以在交易所之間直接流動,從而降低成本和延遲。在印度、尼日利亞和墨西哥等高度採用加密貨幣的國家,通過區塊鏈軌道結算的匯款已經取代了傳統匯款,通過代理銀行或像 Wise 或 Remitly 這樣的金融科技公司實現。

案例 A——Binance Pay 消費級支付工具

Binance Pay 是幣安交易所內嵌的一種無接觸、無國界且安全的全球加密貨幣支付解決方案。Binance 是全球最大的中心化交易所,擁有超過 2.7 億註冊用戶。Binance Pay 允許用戶和商家在全球範圍內進行加密貨幣支付,而無需支付任何礦工費(gas fees)。Binance Pay 將加密貨幣的力量帶入日常交易中。目前,幣安支付支持:

-

300+種加密貨幣用於加密貨幣之間的支付(幣安用戶可以即時向其他幣安用戶發送和接收加密貨幣)。

-

100+種加密貨幣用於企業對消費者(B2C)支付(在全球範圍內的幣安支付線上和線下商家處使用加密貨幣支付)。

-

一個擁有 4000 萬+活躍支付用戶和 32000+商家的全球生態系統。

Binance Pay 旨在讓加密貨幣在日常生活中變得實用、易於獲取且有用——從 P2P 轉賬到數千家線上和實體店的無縫支付,其為用戶提供了零礦工費的即時交易、多貨幣支持,以及通過二維碼、應用程序內流程或線上和實體店商家的支付鏈接進行無縫交易的方式。目前,Binance Pay 已與 Pix 集成,Pix 是由巴西中央銀行開發的即時支付系統,擁有超過 1.74 億用戶和 1500 萬企業,這使得用戶能夠進行實時加密貨幣與巴西 reais 的支付。

對於商家來說,幣安支付提供了諸多優勢:

-

實時結算:交易以加密貨幣的形式即時處理和結算。

-

跨境支付支持:在全球範圍內發送和接收加密貨幣支付,不受銀行限制。

-

二維碼、應用程序內支付或支付鏈接:為線上和實體店商家無縫接受加密貨幣支付。

-

直接借記和預授權:通過客戶的單次授權,實現定期或自動支付——適用於訂閱、旅行或交通等使用場景。

-

開票:創建併發送帶有二維碼的加密貨幣發票,方便收款。

-

付款:即時進行加密貨幣的大規模分發——適用於全球工資支付、供應商付款、忠誠度獎勵、退稅等。

案例 B——BVNK 企業穩定幣支付基礎設施

BVNK 提供穩定幣支付基礎設施,將銀行和區塊鏈整合到一個平台上,以加速全球資金流動。儘管穩定幣提供了諸如即時全球結算等引人注目的優勢,但企業通常難以大規模整合它們。BVNK 通過以下方式解決這一問題:

-

BVNK 的自動轉換功能意味着企業無需直接接觸穩定幣——它們可以持有美元、英鎊或歐元的資金。

-

專有基礎設施和模塊化 API 在法幣和加密貨幣之間具有一致性,確保快速整合和靈活性。

通過其穩定幣基礎設施,BVNK 與具備全球支付用例的金融科技公司和企業合作:

-

世界上最大的商戶收單機構之一 Worldpay 使用 BVNK 的嵌入式錢包,為其客戶提供穩定幣的即時全球付款——向合作夥伴、客戶、承包商、創作者、賣家等在 180 多個市場進行支付。付款來自法幣餘額,因此 Worldpay 或其客戶無需處理或持有加密貨幣。

-

作為僱主的記錄平台 Deel 使用 BVNK 向 100 多個國家的 10000 多名自由職業者支付穩定幣。工人可以選擇以穩定幣的形式接收工資支付,以確保快速支付,並作為對沖當地貨幣通脹的一種手段。

-

数字資產金融平台 Bitwave 已與 BVNK 合作,將其穩定幣支付功能整合到其開票軟件中,以便其商業客戶可以從客戶那裡接收穩定幣支付並自動轉換為法幣——或者反之亦然。

BVNK 的基礎設施將主要穩定幣與傳統銀行功能連接起來,並得到多個司法管轄區的監管許可支持。該公司最近推出了 Layer1,這是一個自我託管的基礎設施產品,允許金融機構整合穩定幣功能,並在穩定幣和傳統支付軌道之間高效地協調跨境支付。

BVNK 將傳統金融系統和區塊鏈金融系統統一起來的方法,使其成為下一階段数字支付創新的關鍵推動者。

二、全球區域採用情況

本節根據現有的特定國家數據總結了在區域層面的關鍵發現。在納入更廣泛研究的公司中,有 52%的公司提供了地理層面的報告,使得我們能夠分析穩定幣在區域和國家背景下的使用模式。

這些見解揭示了穩定幣驅動的公司(包括金融科技公司、交易所、支付平台以及出入金通道提供商)在各市場中的運營情況。通過審視區域行為,我們可以識別出公司是在哪裡結算交易的,它們偏好的區塊鏈和穩定幣是什麼,以及本地基礎設施是如何影響產品設計和用戶參与度的。

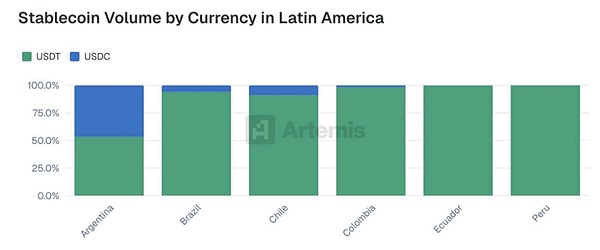

2.1 拉丁美洲

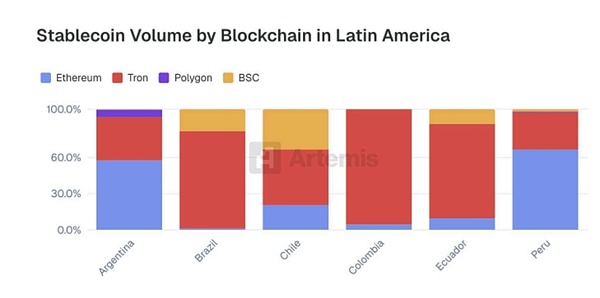

在整個拉丁美洲,Tron 作為穩定幣結算的主要區塊鏈佔據主導地位,尤其是在哥倫比亞、厄瓜多爾和巴西,它佔據了這些地區大部分的觀察到的活動。相比之下,在阿根廷和秘魯, Ethereum 仍然是領先的區塊鏈,在這些市場中超越了 Tron 。Polygon 在阿根廷和秘魯有適度的使用情況,而 BSC 在智利、巴西和厄瓜多爾獲得了顯著的吸引力。

在拉丁美洲,USDT 是按轉賬量計算的領先穩定幣。區別於其他市場,阿根廷是該地區唯一一個 USDC 達到相當份額的國家,佔穩定幣交易量的近一半。在巴西、智利和哥倫比亞,USDC 的使用量只有適度增長,而在厄瓜多爾和秘魯則幾乎可以忽略不計。

其他穩定幣,如 PYUSD 和 DAI,在分析的國家中幾乎沒有活動。與其他地區市場相比,USDC 在阿根廷的廣泛存在可能反映了該國持續的貨幣不穩定促使更多風險投資支持的初創公司成立。相比之下,鄰國的穩定幣使用仍然主要依賴於長期存在的基於 USDT 的系統。

案例 C——Bitso 聚焦拉美企業跨境支付

Bitso Business 為拉丁美洲(阿根廷、巴西、哥倫比亞和墨西哥)、美國和歐洲的企業提供了一套由穩定幣驅動的金融服務,重點關注徹底變革跨境支付。

-

Bitso Business 提供利用穩定幣和其他数字資產的解決方案,使各種規模的企業能夠實現更快、更透明且更具成本效益的跨境支付。

-

企業可以簡化國際交易,管理多貨幣運營,並減少與傳統銀行系統相關的複雜性和費用。這使得跨境結算時間更短,現金流管理得到改善。

-

Bitso Business 提供強大的 API 和企業級基礎設施,使企業能夠將加密貨幣驅動的支付整合到現有業務流程中。這使企業能夠以更大的靈活性和控制力進行國際資金收付。

-

Bitso Business 內部的創新,例如開發像 MXNB 這樣的法幣支持的穩定幣(一種完全有儲備的墨西哥比索穩定幣),體現了他們為特定地區需求提供定製解決方案的承諾。

-

通過提供一個受監管且安全的平台,Bitso Business 正成為拉丁美洲企業的關鍵合作夥伴,以及那些願意在拉丁美洲運營並希望優化其跨境支付流程的全球公司的合作夥伴。

案例 D——Conduit 用穩定幣打通跨境與本地的支付

在 Conduit,我們使企業能夠在穩定幣和本地法幣之間無縫交易,涵蓋廣泛的國內支付軌道。通過與我們的 API 集成,支付平台、金融科技公司和新銀行可以為其客戶提供穩定幣輔助的跨境支付服務——使他們能夠以美元和 10 多種其他貨幣進行快速、低費用的支付。

為什麼穩定幣驅動的支付對業務至關重要:

-

接近即時的結算速度大大減少了支付在途時間,為企業的營運資金和信貸需求釋放了資金。

-

巴西的企業通過 Conduit 以歐元結算支付的速度超過 500 倍,每年節省數千小時的交易結算時間。

-

在本地貨幣波動較大的市場中,穩定幣允許企業保持其資金庫以美元計價,同時仍能快速進行國內支付。

-

2024 年,哥倫比亞的公司將其資金庫持有在與美元掛鈎的穩定幣中,將資金的通脹率從 6.6%降至 2.96%。

-

區塊鏈的透明度和增加的結算速度消除了跨境支付的黑箱,消除了對 MT103 和其他傳統交易驗證方法的需求。

-

穩定幣的支付是即時且不可變的,減少了對賬所需的時間,降低了運營成本。

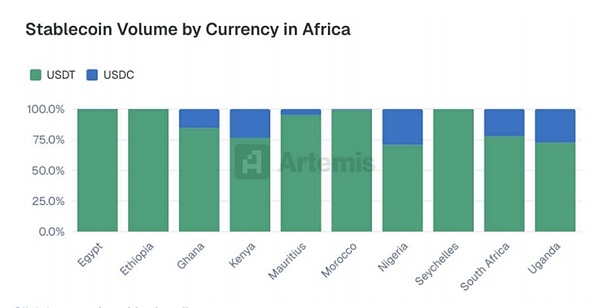

非洲

在非洲市場,Tron 和 Ethereum 是穩定幣結算的主要區塊鏈。在分析的十個非洲國家中,Tron 在其中的六個國家佔據領先地位,包括埃及、埃塞俄比亞、加納、毛里求斯、摩洛哥和塞舌爾,而 Ethereum 則是在肯尼亞、尼日利亞、南非和烏干達使用最多的區塊鏈。BSC 處於次要地位,它在埃及、摩洛哥和南非等國家貢獻了適度但穩定的交易量。

USDT 是所有分析的非洲市場中的主導穩定幣,始終佔據着大部分的轉賬量。然而,USDC 在一些國家(特別是尼日利亞、烏干達、南非和肯尼亞)也显示出了顯著的採用率,它在這些國家佔據了相當比例的少數份額。相比之下,在埃及、埃塞俄比亞和摩洛哥等市場,USDC 的使用量則很少。

案例 E——Yellow Card 非洲穩定幣應用先鋒

Yellow Card 是非洲最大且首家獲得許可的穩定幣公司,在 20 個國家開展業務。我們使個人和各種規模的企業能夠輕鬆進行國際支付,保護其金融資產,管理其資金庫職能,並獲取硬通貨流動性。我們的 25000 多名客戶主要是使用穩定幣進行 B2B 支付的企業。

穩定幣解決了非洲貨幣和銀行系統的關鍵問題。超過 70%的非洲國家面臨外匯短缺的危機。在許多市場中,本地銀行借記卡無法國際使用,銀行無法處理跨境支付,且美元獲取受到嚴重限制。

穩定幣並沒有取代本地貨幣交易——它們取代了之前依賴 SWIFT 網絡的支付,而 SWIFT 網絡是昂貴、緩慢且低效的。穩定幣提供了一種更快、更便宜且更簡單的替代方案。Yellow Card 已經促成了超過 50 億美元的交易。

在像尼日利亞這樣的經濟體中,穩定幣已成為無需硬通貨流出該國即可實現美元支付的必備工具。非洲是穩定幣、加密貨幣和區塊鏈技術實際應用的前沿陣地。

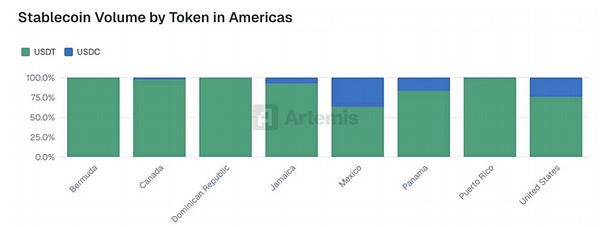

2.3 北美和加勒比地區

北美和加勒比地區的穩定幣結算遵循全球趨勢,Tron 和 Ethereum 在所有被調查的市場中都是主要的網絡。Tron 在交易量方面始終佔據多數,在除牙買加之外的每個國家都超過了 Ethereum,而在牙買加,這兩個區塊鏈的使用量大致相當。BSC 在包括百慕大、多米尼加共和國和牙買加在內的幾個市場中显示出適度但可見的活動。Polygon、XRP 和 Solana 等其他網絡在該地區的採用率極低或幾乎沒有。與大多數國家相比,以太坊在美國的影響力很強。

在北美和加勒比地區,穩定幣的活動主要集中在 USDT,它在所有市場中始終佔據着絕大部分的交易量。USDC 雖然處於次要地位,但在一些國家有可衡量的採用率,尤其是在美國,它幾乎佔穩定幣交易量的四分之一。墨西哥、巴拿馬和牙買加等其他市場也显示出適度但可見的 USDC 使用情況,而在百慕大、加拿大、多米尼加共和國和波多黎各,USDC 的存在感仍然很低。同樣,在所有研究的市場中,PYUSD 和 DAI 幾乎不存在。

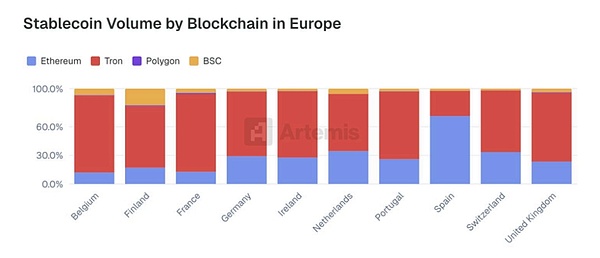

2.4 歐洲

在本研究涵蓋的幾乎所有歐洲市場中,Tron 在穩定幣結算量方面處於領先地位,繼續其作為全球使用最廣泛的網絡的趨勢。西班牙是唯一的例外,在西班牙,Ethereum 佔據了更大比例的穩定幣活動。Ethereum 在整個地區保持了一致的次要角色,在荷蘭、葡萄牙和瑞士等國家有顯著的採用情況。BSC 在一些特定市場,特別是芬蘭和比利時,貢獻了適度的交易量,而 Polygon 僅出現微量。

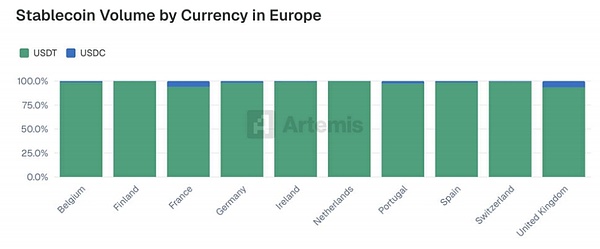

在所有被分析的歐洲國家中,USDT 在穩定幣的使用上佔據壓倒性優勢,始終佔據超過 90%的轉賬量。USDC 的活動僅限於有限範圍,其在每個市場的份額都保持在 10%以下。其他穩定幣,包括 PYUSD 和 DAI,在數據集中幾乎不存在。

2.5 亞洲

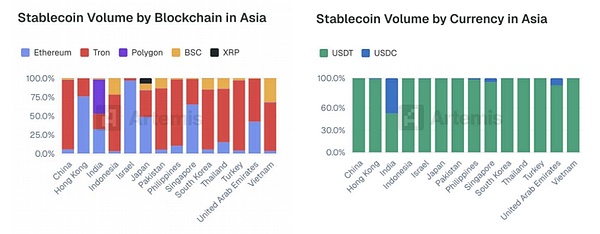

在所有被分析的地區中,亞洲展現出最為多樣化的網絡分佈。儘管 Tron 在多數市場中處於領先地位,但 Ethereum 和 BSC 也在幾個國家獲得了相當程度的採用。值得注意的是,印度是唯一一個 Polygon 佔據顯著市場份額的國家——鑒於 Polygon 正是在該國創立的,這一發現並不令人意外。這種相對分散的格局表明,亞洲存在着更為多樣化的本地基礎設施、交易所整合以及用戶行為。

在本研究涵蓋的亞洲市場中,USDT 以較大優勢成為主導的穩定幣。唯一的例外是印度,在印度,USDC 佔據了相當大的份額——幾乎占所有觀察到的穩定幣交易量的一半。在其他國家,USDC 的使用雖然存在,但範圍有限,而像 PYUSD 和 DAI 這樣的替代穩定幣則显示出極少或根本沒有被採用。

2.6 總體觀察

在所有被分析的地區中,USDT 以較大優勢成為主導的穩定幣,而 USDC 則遠遠地排在第二位,但其地位已經明確確立。這兩種穩定幣佔據了絕大部分的觀察到的交易量,遠遠超過了所有其他替代品。

在區塊鏈基礎設施方面,也呈現出類似的趨勢:Tron 在整體使用中處於領先地位,其次是 Ethereum,這兩個網絡在穩定幣結算活動方面遠遠領先於其他網絡。儘管這種層級在大多數地區都保持不變,但亞洲市場在區塊鏈使用方面显示出相對更大的多樣性。

目前,全球的穩定幣活動主要集中在 Tron 和 Ethereum 上進行的 USDT 和 USDC 交易。

三、不同交易類別的採用情況

3.1 企業對企業 B2B

儘管穩定幣通常與零售使用和匯款有關,但越來越多的交易量是由 B2B 交易推動的。本節探討公司如何利用穩定幣進行跨境支付、供應商結算、資金運營以及其他企業用例。

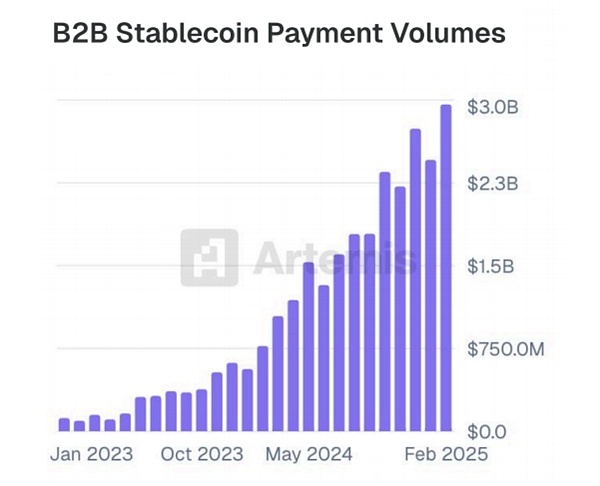

在本研究中的公司中,穩定幣 B2B 交易總量大幅增長,從 2023 年初的每月不到 1 億美元,到 2025 年初已超過 30 億美元。這種穩步上升反映了企業對穩定幣在供應商付款、供應商開票和抵押品轉移等用例中的採用不斷增加。2024 年下半年的急劇加速表明,對於許多企業來說,穩定幣已從實驗階段進入核心金融運營。

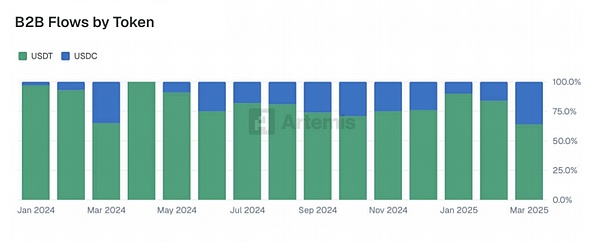

在本研究中的企業中,USDT 仍然是 B2B 轉賬的主要穩定幣,儘管 USDC 保持了相當的份額,平均每月交易量約佔 30%。

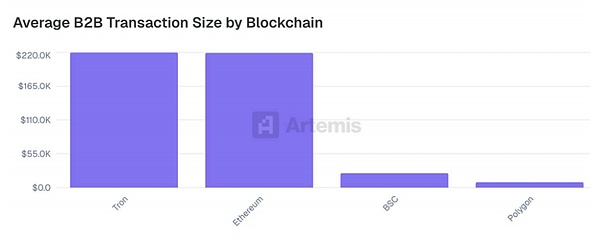

不同區塊鏈上的平均 B2B 交易規模存在顯著差異。值得注意的是,Tron 和 Ethereum 記錄了幾乎相同的平均交易規模(每筆交易均超過 21.9 萬美元),這表明在本研究涉及的企業中,它們是高價值企業轉賬的首選渠道。相比之下,BSC 和 Polygon 的平均交易規模則明顯較低,這表明它們更多地被用於小規模或高頻率的商業活動。

3.2 卡支付

隨着穩定幣基礎設施的成熟,增長最快的應用之一就是基於卡片的消費。通過金融科技發行方和加密貨幣原生平台的支持,穩定幣關聯卡片使全球用戶能夠在現實場景中使用数字美元進行支付。本節探討企業和消費者如何使用穩定幣來資助卡交易,提供有關採用趨勢、交易行為和網絡層面分佈的見解。

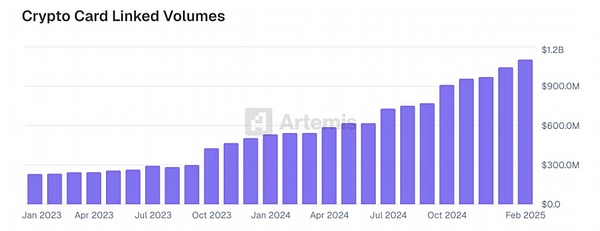

在參与研究的公司中,穩定幣關聯卡支付的交易量呈現出穩定且顯著的增長,從 2023 年初的每月約 2.5 億美元增長到 2024 年底的超過 10 億美元。這一期間的增長相對平穩。

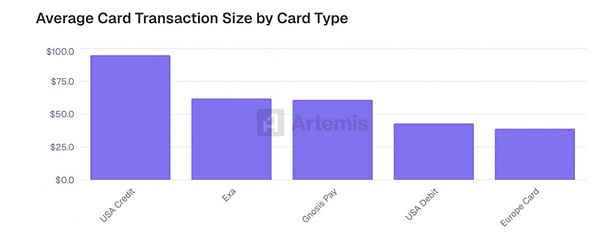

穩定幣關聯卡的使用模式與傳統卡的使用模式非常相似,這表明它們很可能被用於日常購買和常規支付。Exa 和 Gnosis Pay 這兩家知名加密卡管理平台的平均交易規模與傳統信用卡和借記卡產品的平均交易規模大致相當。這進一步強化了用戶越來越將穩定幣卡視為現有支付工具的功能等價物這一觀念。

案例 F——Reap 從企業 Visa 卡發行到跨境支付的穩定幣解決方案

Reap 是一家金融科技公司,為現代企業提供支持穩定幣的基礎設施,實現全球無國界的金融。作為亞洲領先的穩定幣借記卡發行商,Reap 每月處理數十億的穩定幣支付。

Reap 為各種規模的企業提供支持穩定幣的金融服務。對於熟悉 Web3 和数字資產的企業,Reap Direct 提供了一個全面的商務賬戶,包括公司卡、支付和費用管理。企業可以在一個集成賬戶中管理其数字資產資金庫、法幣費用和金融運營。

通過我們的 API 驅動的嵌入式金融解決方案,企業可以將 Reap 的穩定幣服務——從 Visa 卡發行到跨境支付——直接集成到他們的系統中,並構建新的解決方案。

我們的客戶包括世界上最大的加密貨幣交易所和快速增長的新銀行,如 KAST。總部位於中國香港,Reap 遵守世界頂級金融中心之一的最高監管和合規要求,能夠接觸主要金融機構和全球貨幣,實現高效且具有成本效益的資金流動。

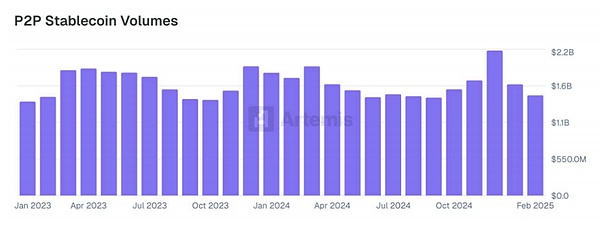

3.3 點對點支付 P2P

P2P 支付是穩定幣最早的應用場景之一,它提供了一種比傳統匯款和資金轉移渠道更快、更便宜且更易獲取的替代方案。這一應用場景在面臨貨幣不穩定、銀行服務有限或跨境費用高昂的地區較早地獲得了發展動力。

推動這種行為規模化的一個早期主要催化劑是 Binance Pay C2C,它使全球的 Binance Pay 用戶能夠實時直接向其他 Binance Pay 用戶發送穩定幣。自那以後,我們目睹了穩定幣 P2P 應用場景在全球的廣泛湧現。如今,穩定幣 P2P 的使用涵蓋了個人、非正式企業和在線社區,鞏固了其在全球穩定幣應用中的地位。

與其他領域不同,樣本公司中的 P2P 支付在整個觀察期間保持平穩,到 2025 年 2 月結束時,其運行速率為 180 億美元。在 2023 年初,P2P 轉賬構成了所有基於穩定幣的支付的絕大多數,但此後已大幅下降,遠遠落後於最近的 B2B 支付。

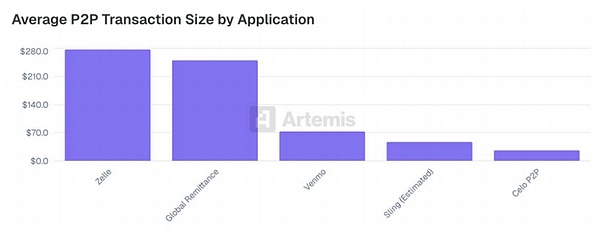

穩定幣轉賬的低成本特性解鎖了更廣泛的應用場景,特別是對於小額交易。像 Sling 和 Celo P2P 這樣的平台記錄的平均交易規模顯著低於傳統的替代品,如 Zelle(277 美元)和全球匯款服務(250 美元),這些傳統服務通常會收取更高的費用。這種成本效率使得穩定幣不僅可以用於高價值的匯款,還可以用於輕量級、頻繁的點對點支付。

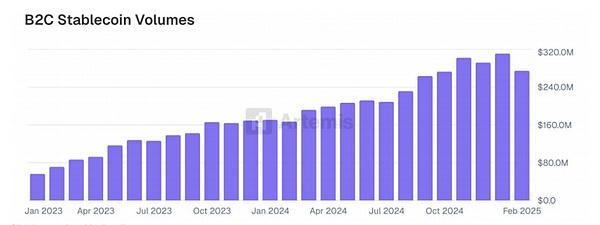

3.4 企業對消費者 B2C

B2C 支付是穩定幣採用的另一個快速增長領域,特別是在個人接收付款(如工資交易)或使用数字美元進行定期購買的用例中。本研究的 B2C 分析重點關注了兩個關鍵參与者:Binance Pay 和 Orbital,它們都支持基於穩定幣的消費者支付,涵蓋各種行業。在這些參与者中,交易量顯著增加,從 2023 年初的每月約 5000 萬美元增長到 2025 年初超過 3 億美元。這一增長突顯了穩定幣在日常数字商務和服務平台中的作用不斷擴大。

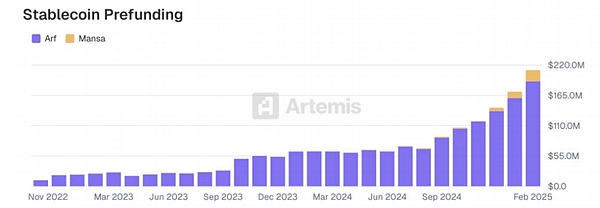

3.5 預融資 Prefunding

預融資是指企業在交易完成前預先發送資金,通常是法幣,以確保交易能夠無縫完成。在基於穩定幣的轉賬中,這通常意味着在基礎穩定幣結算或轉換回法幣之前,就將當地貨幣交付給收款人的目的地。這為發送方創造了短期資金缺口,發送方承擔了覆蓋預付款的風險和責任。Arf 和 Mansa 是兩家幫助解決這一問題的公司,它們為穩定幣企業提供短期資金,使它們能夠提供預融資的跨境支付、供應商付款和營運資金,而無需佔用自己的現金。這些提供商的貸款量一直在穩步增長,特別是在 2024 年和 2025 年初,這突顯了全球金融中對靈活的鏈上流動性解決方案的需求不斷增加。

案例 G——Huma Finance 利用鏈上 PayFi 創新滿足跨境墊資需求

Huma Finance 通過其 PayFi 網絡提供按需穩定幣流動性,使持牌金融機構能夠在沒有傳統預融資的情況下完成跨境交易和穩定幣支持的卡支付結算。這種創新方法解決了目前全球銀行賬戶中用於支付結算的 4 萬億美元資金。

關鍵墊資用例:

-

跨境支付融資:通過受監管實體 Arf Financial 與全球支付機構合作

-

穩定幣支持的卡解決方案:實現與 Visa/Mastercard 網絡的結算

-

市場支付加速:與亞馬遜的支付合作夥伴進行試點,使亞洲的供應商付款時間從幾天縮短到不到 3 小時。亞馬遜每年進行約 1 萬億美元的支付,通常從美國買家收款並向亞洲供應商付款

-

即時商戶結算:消除卡支付處理的多天等待時間

Huma 通過使用受保護的入賬資金來資助系統中已有的交易,從而將風險降至最低。增長主要由擴大穩定幣流動性推動,特別是在 Solana 上推出以來。此外,Huma 2.0 的最近推出代表了重大的協議創新,將 PayFi 的接入範圍從機構擴展到日常零售投資者。最後,通過 Arf,Huma 為全球持牌金融機構提供服務,致力於隨着全球穩定幣監管框架的日益明確而擴大業務。

四、結論

本次調查表明,穩定幣正在從一種小眾工具發展成為全球支付中一種替代性的但意義重大的手段。我們對 31 家穩定幣支付公司的數據分析显示,從 2023 年 1 月到 2025 年 2 月期間,共結算了超過 942 億美元的支付。這些支付是普通交易,而不是與交易或投機相關的經濟活動。

企業對企業(B2B)交易是最大的使用類別,其顯著的年運行速率達到 360 億美元,這凸顯了穩定幣在跨境支付、資金管理和供應商結算中的採用情況。與卡關聯的穩定幣支付也大幅增長,年交易量超過 132 億美元。

與之前的發現一致,我們的調查參与者報告稱,支付主要由 USDT 主導,其次是 USDC,主要在 Tron、Ethereum 區塊鏈上結算。

總體而言,穩定幣已確立為全球支付基礎設施中不斷增長且重要的組成部分,其在交易類型和地區上的使用不斷擴大,显示出它們在國際經濟體系中的重要性日益增強。

附件:研究方法論

對於本研究,我們從 20 家支付服務提供商和其他促進穩定幣支付的公司收集了交易數據,並結合了從鏈上數據和其他 11 家公司估算的數據作為輔助數據源,總共涵蓋了 31 家穩定幣支付公司。除了 Binance Pay(它直接在交易所賬戶用戶之間結算交易)之外,所有數據都涉及在鏈上結算的穩定幣交易。

一般來說,這些支付是代表終端用戶(消費者或企業)進行的,包括卡交易、企業對消費者(B2C)支付、企業對企業(B2B)支付或點對點(P2P)支付。例外情況是預融資,它指的是以穩定幣形式向其他基於穩定幣的支付處理商提供的貸款。其他形式的貸款(即使相關交易都以穩定幣結算)沒有被考慮在內,因為這些與支付無關。

數據集中列出的一些公司是其他公司的服務提供商;因此,交易量可能存在一些重複,儘管我們在有流量數據的情況下盡量進行了去重處理。對於某些提供商,我們選擇只使用部分數據,例如在 Binance Pay 中,我們排除了內部轉賬(我們認為這些更有可能是非經濟交易)。一般來說,我們在可能的情況下選擇了保守的估算。

在本研究中,我們的目標是將數據收集限定在涉及某種特定的支付交易上,這些交易反映了真實的支付活動(排除了與投資相關的資金流動)。每年在鏈上都有數萬億美元的穩定幣交易,但我們只對那些為已知個人和企業結算支付的公司進行自下而上的分析感興趣。

截至發布日期,Artemis 估計每年有 26 萬億美元的鏈上穩定幣結算(經過調整以去除已知的噪聲源),但其中很大一部分是與交易(在交易所和 DeFi 上)、驗證可提取價值(MEV)和其他非支付類型交易相關的交易。在我們的研究中,我們能夠對所有穩定幣結算活動的約 1%進行匯總。雖然這個数字看起來很小,但根據我們最近一個月的數據(2025 年 2 月),它相當於基於穩定幣的已知支付金額的 723 億美元。

所代表的公司是所有基於穩定幣的支付服務提供商的一個子集,並不能全面代表該領域,但我們相信我們已經捕捉到了相當一部分的交易量。我們預計在本研究的未來版本中會擴大我們的覆蓋範圍。

數據按照用戶類型(B2B、B2C、P2P 等)、區塊鏈、發送和接收國家(如適用)以及具體使用的穩定幣劃分的月度交易數據。在某些情況下,圖表是根據部分公司得出的(因為並非所有參与的公司都提供了詳盡的細分)。數據於 2025 年 5 月收集,可追溯至 2023 年。自然地,有些公司只是最近才開始運營,因此一些圖表中的增長既反映了每家公司支付量的增長,也反映了該領域內更多公司的出現。數據按交易類型匯總,並在公司層面進行了匿名化處理。