所有語言

分享

Web3 資產發行趨勢:2025 年融資模式比較分析

金色财经_AlgoBuddy18天前

作者:Jsquare Research

自 2009 年比特幣創世區塊誕生以來,加密貨幣融資生態系統迅速演變。隨着區塊鏈項目探索新的資本募集方式,多種代幣發行機制應運而生,每種機制都受到市場環境、技術進步和監管適應的塑造。

從 ICO 到 STO:代幣發行機制的時間線

初始代幣發行(ICO)

第一波浪潮是初始代幣發行(ICO),在 2016 至 2018 年間呈現爆髮式增長。最早且最成功的案例之一是以太坊(Ethereum),2014 年通過公開銷售以每枚 ETH 0.35 美元的價格籌集約 1800 萬美元。ICO 在 2018 年達到巔峰,總計籌資超過 60 億美元。然而,投資者保護薄弱,詐騙率超過 80%,僅約 44% 的 ICO 項目在發行后三個月仍保持活躍。

來源:https://icobench.com/stats/ico-statistics/

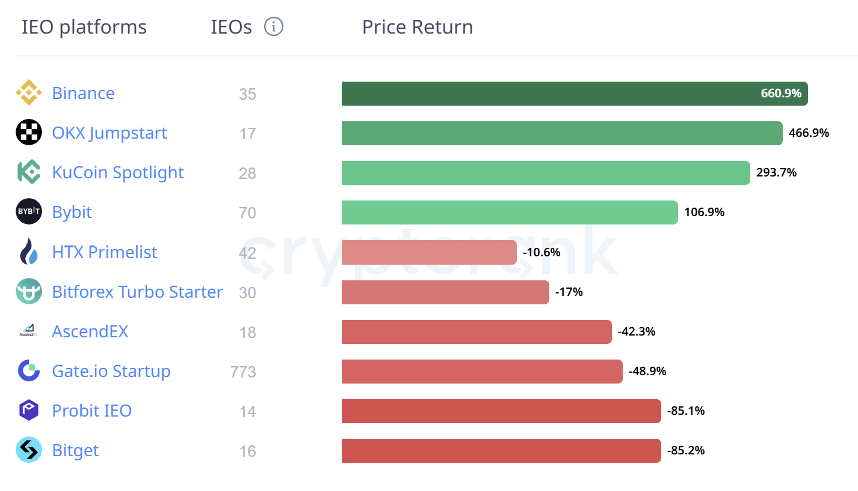

初始交易所發行(IEO)

為應對 ICO 的亂象,初始交易所發行(IEO)於 2019 年左右興起,通過 Binance Launchpad 等中心化交易所引入更規範的結構。這些平台進行代幣審查和合規檢查,項目存活率提升至約 70-80%,詐騙率顯著降至約 5-10%。然而,上市費用、KYC 要求和中心化控制帶來了局限性。

以下是對 2009 年至 2025 年間按交易所劃分的 IEO 項目自發行以來平均回報率(ROI)的分析:

來源: https://cryptorank.io/ieo-platforms-roi

證券型代幣發行(STO)

證券型代幣發行(STO)引入了受監管的鏈上傳統金融工具(如股權或債務)的表示形式。STO 擁有最高的存活率(85-95%),但因複雜的法律結構、較長的活動持續時間和二級市場基礎設施有限,仍屬小眾。

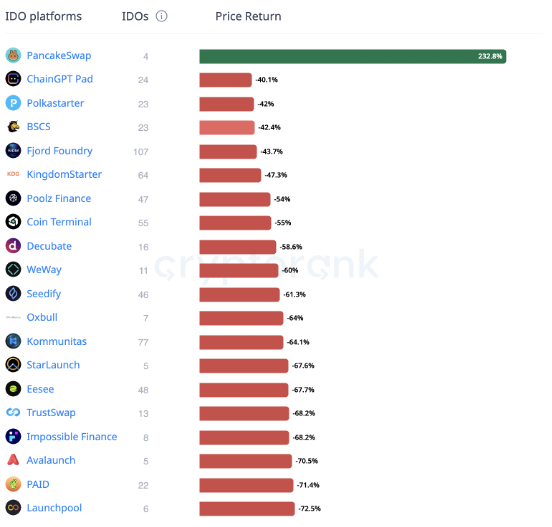

IDO 的崛起與無許可發行的新時代

初始去中心化交易所發行(IDO)標志著向完全去中心化融資的重大轉變。Uniswap、Hyperliquid 和 Pump.fun 等平台支持即時代幣發行和流動性獲取,無需高昂的上市費用。然而,這種便利伴隨着更高的波動性和詐騙率(估計約 10-20%)。

以下是對 IDO 項目自發行以來平均回報率(ROI)的分析:

來源: https://cryptorank.io/ido-platforms-roi

促進 IDO 的平台

Hyperliquid:一家採用荷蘭式拍賣機制進行代幣上市的去中心化交易所(DEX)。項目申請部署原生 HIP-1 代幣,參与 31 小時的荷蘭式拍賣,代幣部署費用從初始價格線性下降至 1 萬美元 USDC。

Pump.fun:一個簡化 Solana 區塊鏈上迷因幣發行和交易的平台。用戶可輕鬆低成本發行代幣,吸引希望利用病毒式代幣趨勢的投資者。然而,代幣創建的便利導致低質量項目激增。

IEO 與 IDO 比較:兩種世界的碰撞

IEO 和 IDO 為項目提供了截然不同的融資途徑,各有其獨特優勢和挑戰。IEO 通過交易所的監督提供結構化的環境,增強投資者信心,但成本較高且參与受限。交易所的盡職調查可帶來更有效的定價和降低投資風險。相比之下,IDO 缺乏正式監管且數量龐大,導致市場效率較低,波動性增加。

未來之路:混合發行模型與監管轉變

發行機制不僅是技術工具,還塑造了資本分配、投資者參与和敘事形成。未來在於結合鏈上流動性和鏈下監管合規的混合模型。

Hyperliquid 等新平台採用荷蘭式拍賣機制實現價格發現,同時保持結構化。Pump.fun 簡化迷因幣發行,乘着病毒式傳播的東風,但存在市場飽和風險。這兩種模型反映了市場對實驗的渴望。

與此同時,美國和歐盟的政策正在為代幣發行創造更明確的框架。在美國,即將推出的穩定幣框架和特朗普政府下更廣泛的監管清晰度可能影響 IDO 平台的合規性。在歐盟,MiCA(加密資產市場法規)為加密資產許可設定了先例,可能推動項目向監管友好型結構靠攏。

結論:效率、合規與社區

在 2025 年,IDO 可能仍是小型、社區驅動型發行的首選,而 IEO 和 STO 將服務於更偏向機構的項目。我們見證的不是融資形式的競爭,而是向平衡可訪問性、合規性和投資者保護的發行策略的演變。隨着平台成熟和監管固化,混合發行框架將定義加密資本形成的下一時代。