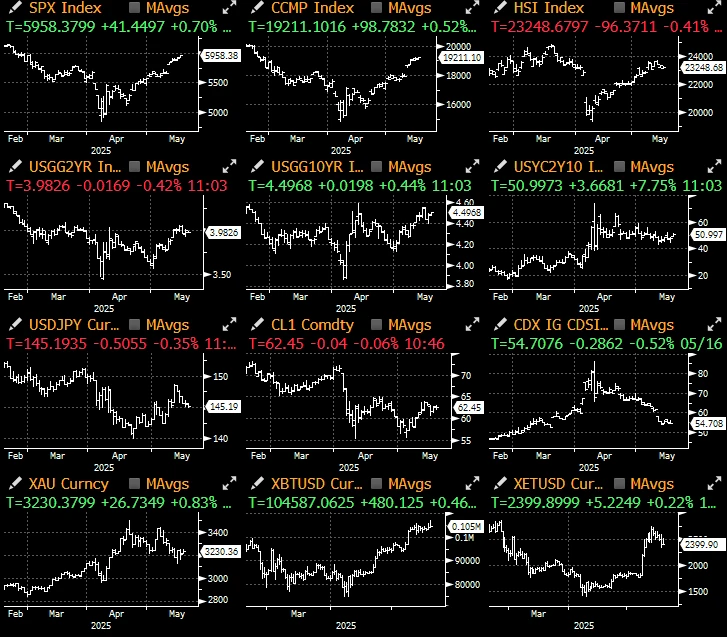

所有語言

分享

SignalPlus宏觀分析特別版:AA

星球日报1天前

Source: IgniteRatings, X

穆迪信評(Moody’s)將美國政府的長期發行人與優先無擔保債務評級自 Aaa 下調至 Aa 1 ,並將展望從負面調整為穩定。

此次下調一級反映的是過去十餘年間,美國政府債務與利息支付佔比持續攀升,遠高於其他同評級的主權國家。

---穆迪, 2025 年 5 月 16 日

穆迪下調美國長期信用評級,代表美國主權債信已被所有主要評級機構移出 AAA 的行列。此消息發佈於上周五美股收盤后數小時,據傳也促使美國眾議院預算委員會在周日晚間火速推進「One, Big, Beautiful Bill」,以圖將潛在的市場衝擊降至最低。

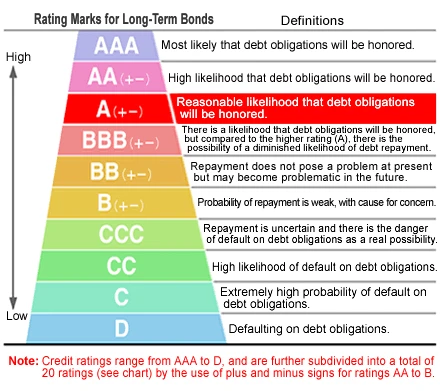

撇開政治角力與預算法案的戲碼,信用評級是否仍然重要?各位讀者可能還記得,Silicon Valley Bank(SVB)在倒閉前仍持有「A 級」信評,更資深的讀者們可能也還沒忘記 CDO、CMO、次級抵押貸款與中國地產債券所獲得的荒謬高評級。

針對這個議題,我們以下以 FAQ 形式整理相關重點:

美國過往何時曾被降評?

2011 年 7 月:標普(SP)

2023 年 8 月:惠譽(Fitch)

是否會產生立即性的技術影響?

對受限於評級、無法持有非 AAA 級債券的機構

由於美債作為資產類別的規模與不可替代性,這些機構通常會調整內部規則(過去也的確如此)。

對集中清算的影響

DTCC 與 CME 對國債作為質押品的處理方式,是依據久期與券種設定折扣(haircut),對評級的依賴較少。

對貨幣市場基金的影響

短久期配置削弱了信用評級的影響,實際上即使過去歷經降評與債限爭議,對國庫券的需求幾乎未見波動。

對美債的長期儲備資產地位

實際上,Trump 總統的關稅政策與全球貿易重組對全球美債需求的影響比任何評級機構都來得深遠。

過往市場怎麼反應?

-

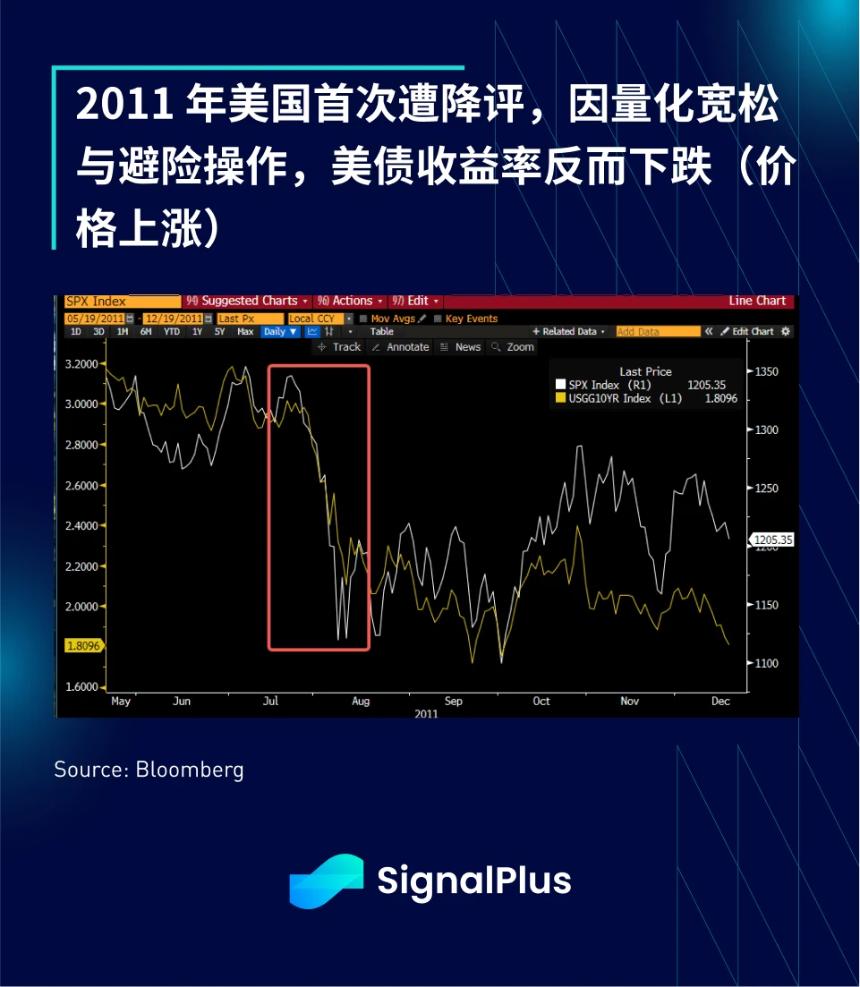

2011 年降評時,由於是首次降評,且處於初代「債務上限危機」,市場較為震驚。

-

股市在 7 – 8 月下跌約 20% ,但由於避險對沖和當時正在進行的量化寬鬆政策, 10 年期美債收益率在降評后反而下滑 120 個基點(即價格上漲)。

-

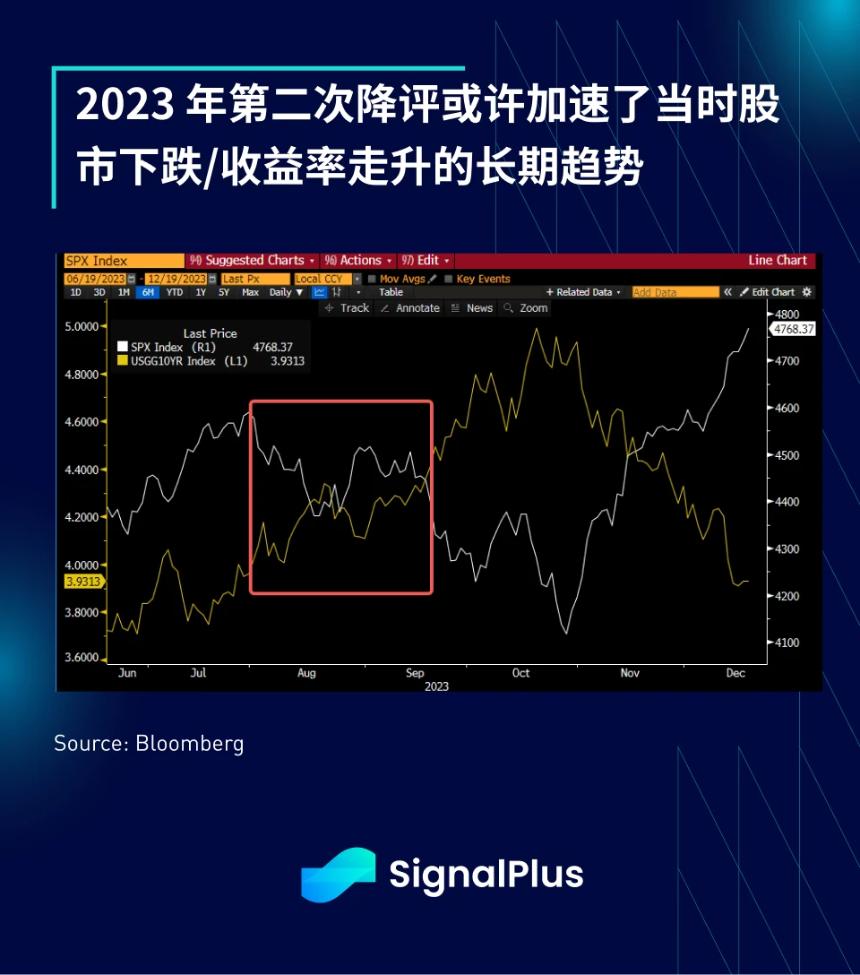

在 2023 年,降評發生於 8 月,正好落在初夏債務上限危機之後,同時美國財政部也正在通過重建財政部一般帳戶來回收市場流動性,並大量發行美債。當時 SPX 指數下跌約 10% ,美債收益率則延續年內走勢上行約 50 個基點。雖然這次信評調降可能加速了市場的相對走勢,但整體而言,並未對市場格局帶來根本性的改變。

此次降評會影響財政決策嗎?

-

眾議院預算委員會確實在周日晚間推進了預算案,显示出一定程度上有意減緩潛在市場衝擊。

-

是否會削減美元支出、控制赤字?雖然降評可能讓財政鷹派的聲音更具分量,但不太可能改變支出失控的長期趨勢以及對美債供應不可持續的擔憂。

-

這將增加法案最終通過時間/是否延遲的不確定性,且由於對預算有不利影響,可能會削弱減稅的潛在正面效應。

本次市場可能的反應?

-

股票方面,鑒於以往的經驗,加上近幾周市場在缺乏廣泛領漲情況下快速上漲,股市短線反應很可能是本能式的下跌。

-

債市的走勢較難預測,需視股市風險偏好下降的幅度、財政鷹派與 Trump 之間的博弈、參議院能否在債限到期前順利通過預算案、以及此次事件是否會影響 Trump 的 90 天關稅休戰協議等因素而定。

-

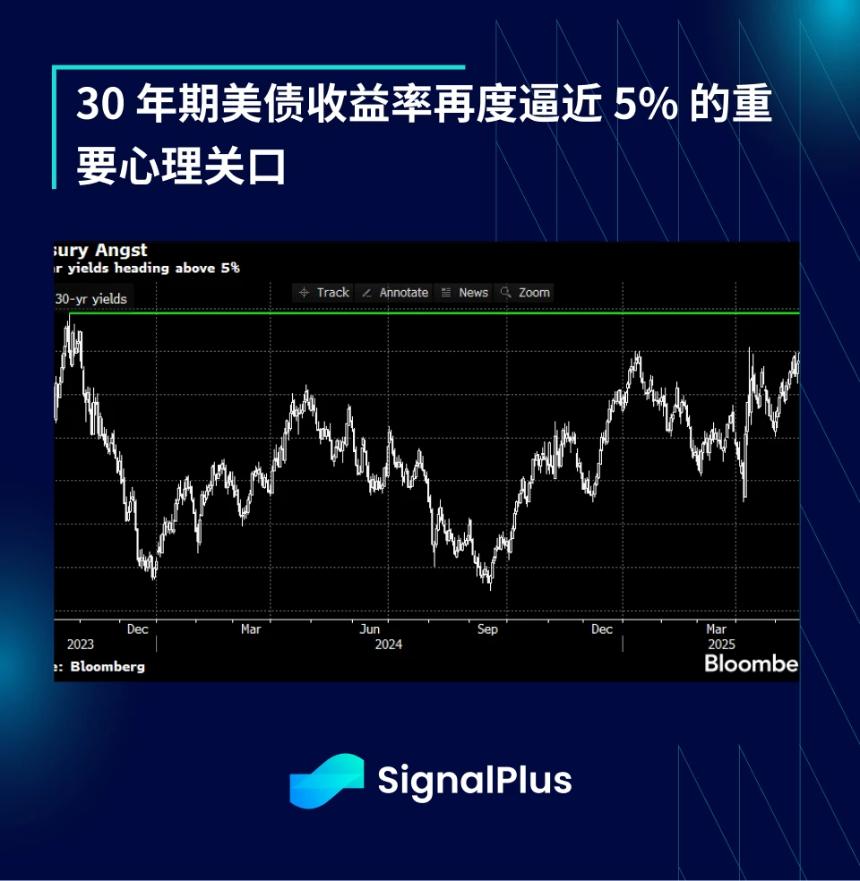

綜合來看,美股、美債與美元可能面臨負面風險。

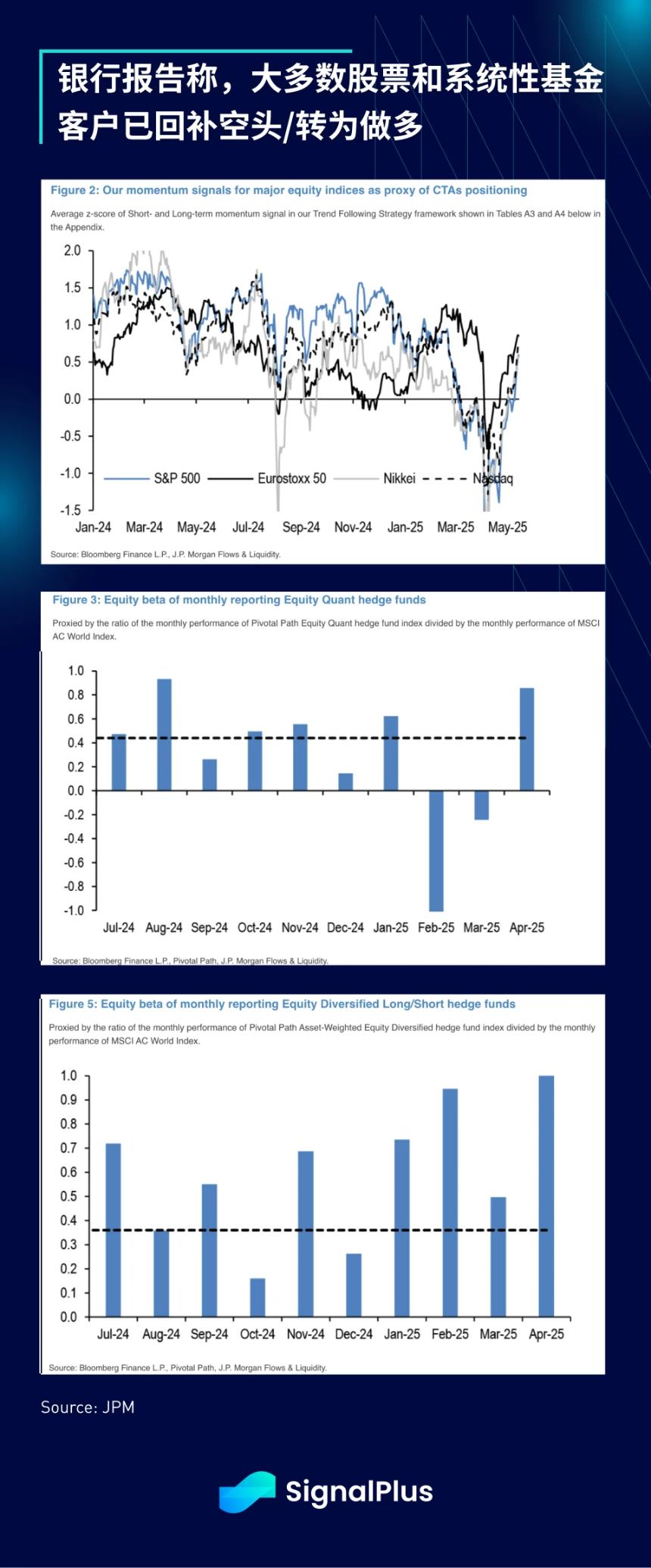

宏觀市場目前的倉位如何?

宏觀基金、系統性基金與量化基金大多已回補空頭/減碼部位,甚至已轉為做多。

-

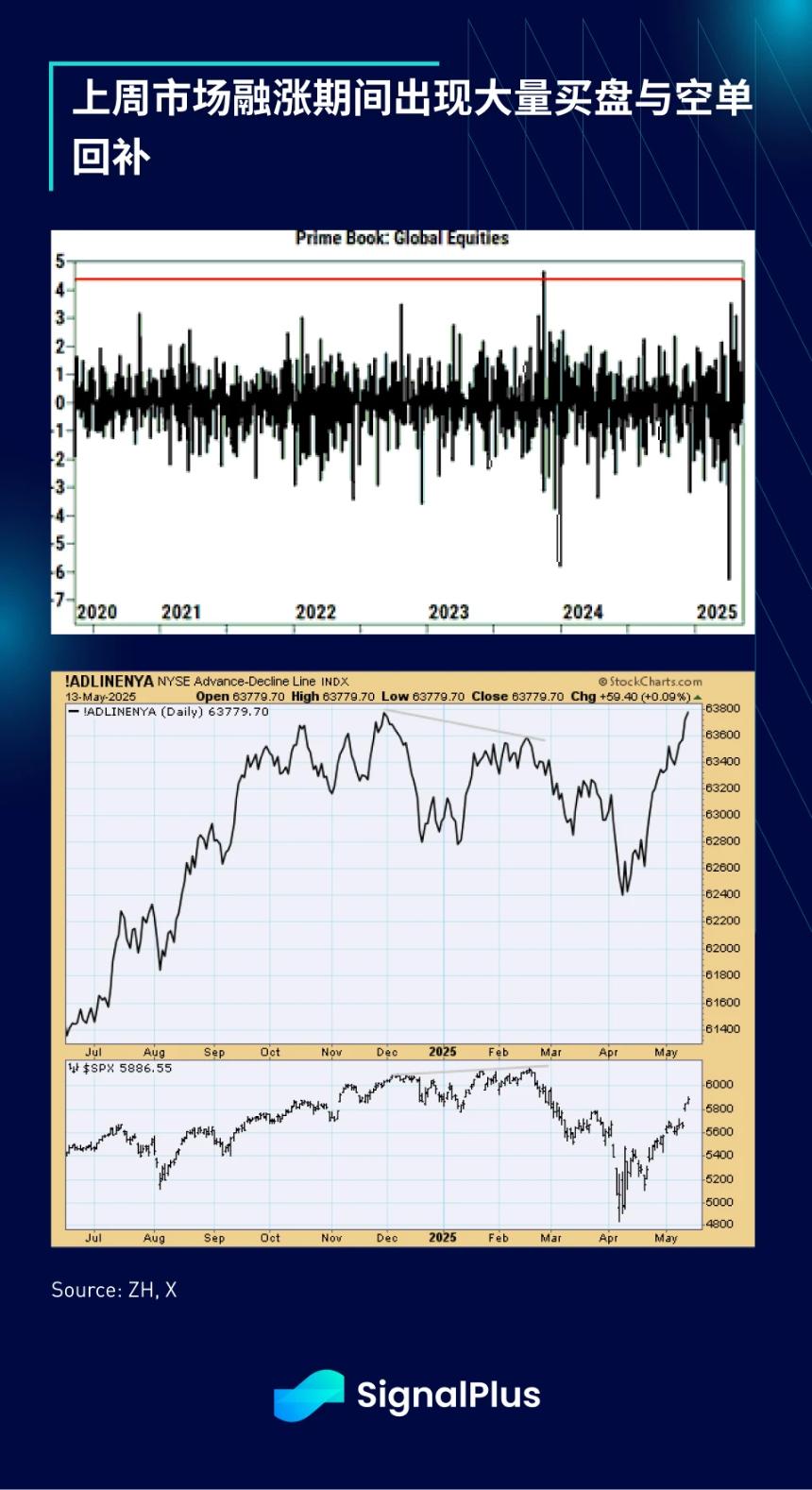

上周市場出現小型「融漲」行情,交易員爭相回補空單,紐交所的 Advance-Decline Line 指標創下近期新高。

上周經濟數據表現如何?

-

對債市來說相當糟糕。

-

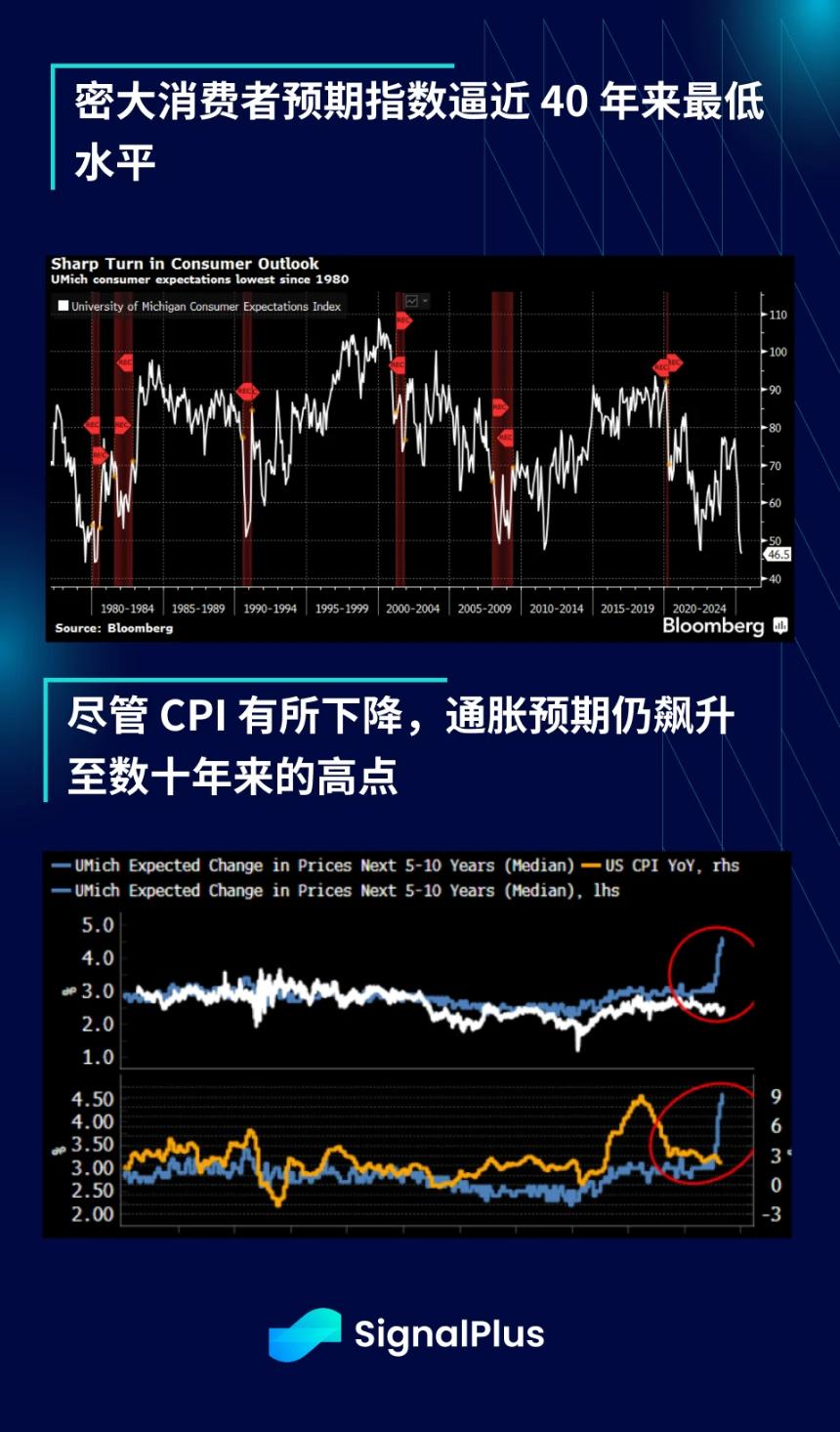

儘管近期關稅政策出現緩解,美國密大消費者預期指數仍大幅下滑。

-

整體指數降至自 2022 年 6 月以來的最低點,幾乎逼近 1980 年代以來的最低水平。

-

長期通脹預期升至 1991 年以來的最高水平(4.6% )。

-

1 年期通脹預期更高達 7.3% ,是 1981 年以來的最高水平。

市場是否該擔心外資拋售?

-

我們回顧一下過去幾個月的情況。

-

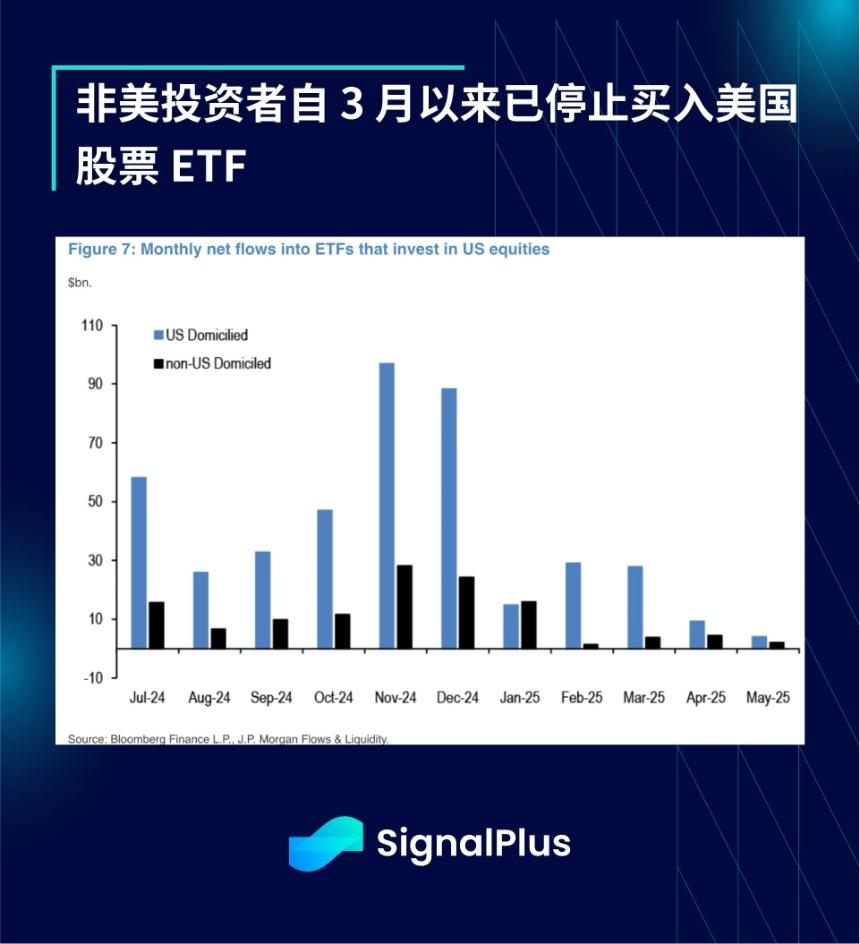

非美投資者自 3 月起已停止加碼美國股票基金,且成為債券基金的凈賣家,這一趨勢短期內可能持續。

-

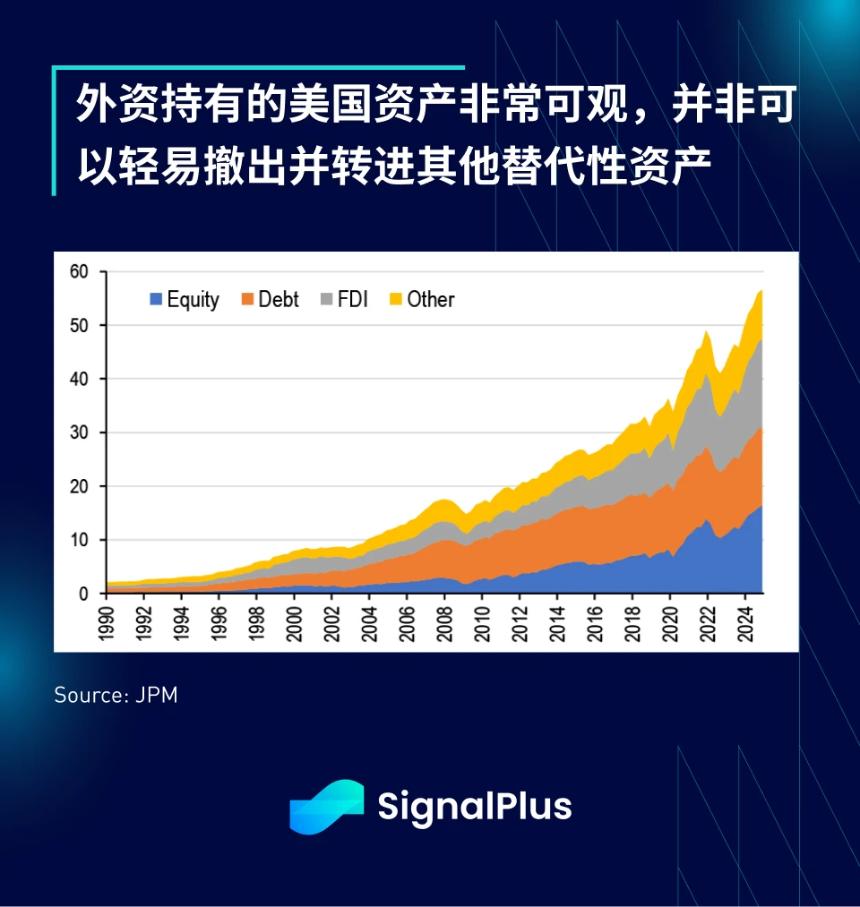

但就實際影響而言,銀行數據显示, 2024 年外國投資者持有的美元資產總額約為 57 萬億美元,相較於 1990 年的 2.2 萬億美元已經大幅提升。其中,約 17 萬億為股票資產, 15 萬億為債券。

-

換句話說,外資約持有美國股票總供給的 20% 和美國債券總供給的 30% 。

-

這不是小數目,無法在不影響整個資本市場結構的情況下隨意大幅拋售或減持。

-

再者,資產分散在不同外資持有者手中,任何一方的草率行動,都將牽涉到其他參与者的博弈反應。

-

就股票市場而言,關鍵仍在於企業的獲利表現,而目前為止表現不錯。根據 JPM 的數據,SPX 指數第一季度的整體獲利超出預期約 8% , 70% 的企業已公布財報,其中有 54% 的企業營收優於預期, 70% 的企業獲利超出預期,而 Mag-7 的 EPS 增長高達 28% ,遙遙領先指數。

-

就持有結構來看(暫不論開曼等模糊的境外架構),英國、加拿大與日本是目前全球前三大美國資產持有國,同時他們也都是與美國關係密切的盟友。中國僅排名第四,佔比約 4% ,明顯低於前段集團的 8 – 9% 。

-

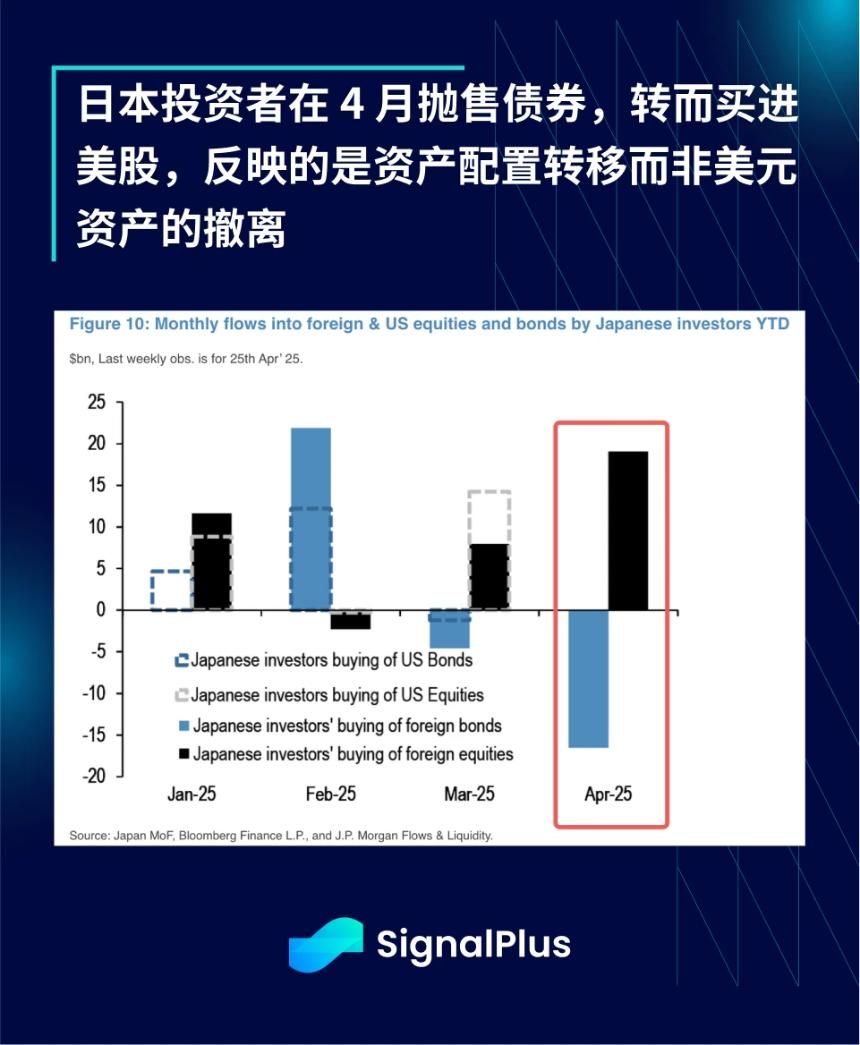

根據過去一個月的動向,日本投資者確實有減碼美債,但同時大幅加碼美股,因此這更像是一種資產配置調整,而非真正的去美元化。

-

簡而言之,短期內應該不太可能出現大規模的資金撤離或去美元流向。

加密貨幣表現如何?

-

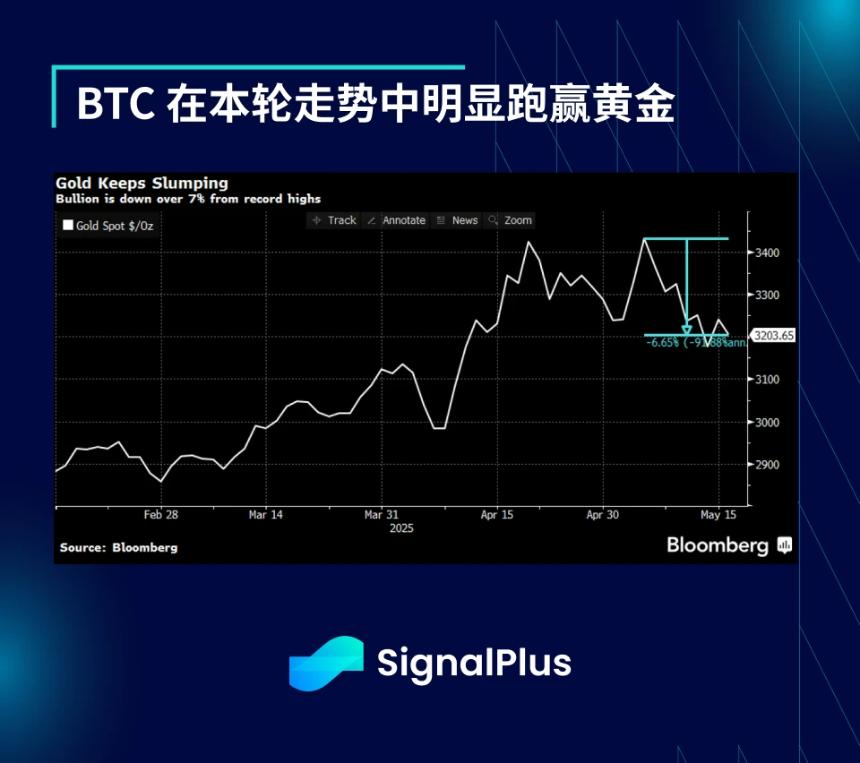

有趣的是,儘管金價自高點下跌了約 7% ,但加密貨幣價格在整個走勢中仍保持穩定。

-

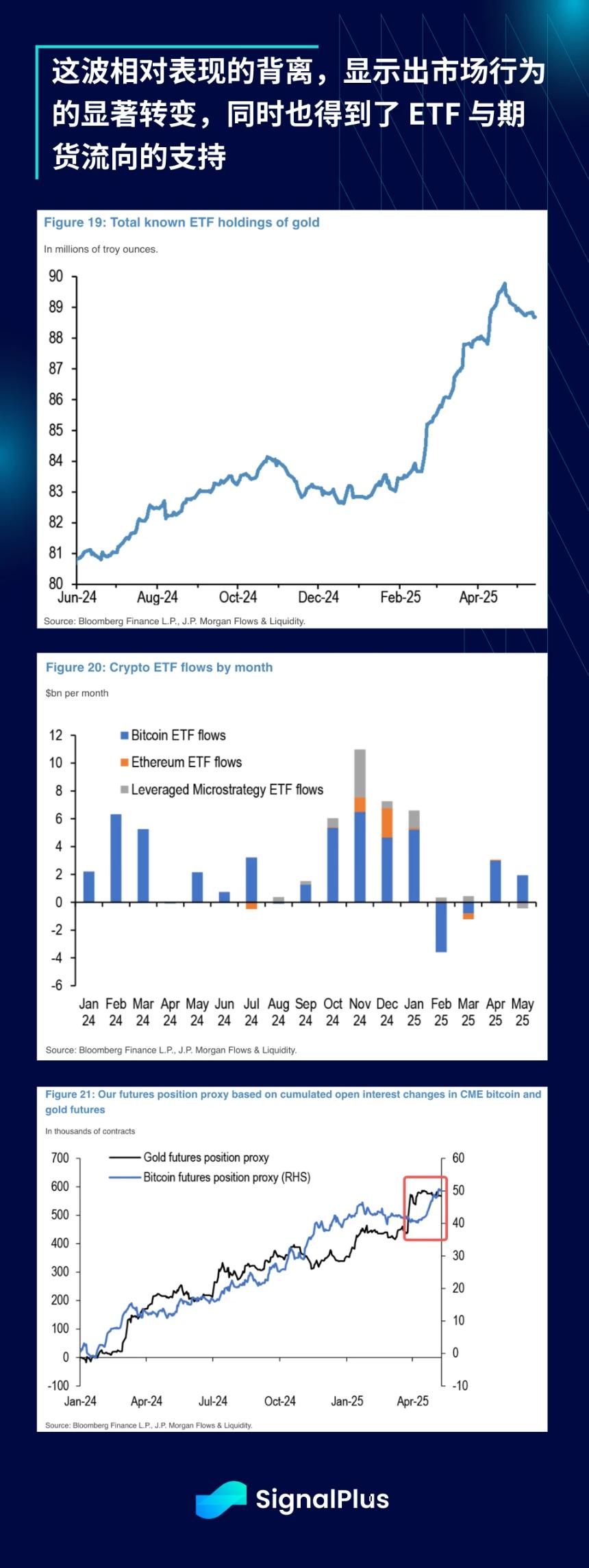

不同於前幾個月金價與 BTC 同步上漲的走勢,近期 BTC 卻是在金價走弱的情況下持續走高,這一點也反映在 ETF 資金流向中。

-

黃金 ETF 出現流出,而 BTC ETF 的流量則小幅上升,CME 的黃金與 BTC 期貨持倉也呈現類似的情況。

-

總體來看,隨著宏觀市場回穩,美元貶值交易反映在大多數資產類別中,我們預期此類微觀資產之間的相關性斷裂與相對價值機會將會持續出現,直到下一輪重大地緣政治發展真正落地。

祝各位交易順利!

您可免費使用 SignalPlus 交易風向標功能t.signalplus.com/news,通過 AI 整合市場信息,市場情緒一目瞭然。 如果想即時收到我們的更新,歡迎關注我們的推特賬號@SignalPlusCN,或者加入我們的微信群(添加小助手微信,請刪除英文和数字中間的空格:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互動。

SignalPlus Official Website:https://www.signalplus.com