所有語言

分享

標普500入場券難掩危機:Coinbase的「外憂內患」

星球日报1天前

5 月 13 日標普道瓊斯指數公司宣布 Coinbase 將於 5 月 19 日正式替代 Discover Financial Services 加入美國標準普爾 500 指數「SP 500 」,此前雖然有 Block、MicroStrategy 等與比特幣強相關的公司在標普 500 的指標內,但 Coinbase 卻是第一家加入該指數的主營業務為加密貨幣的交易所,這也意味着加密貨幣在美國從邊緣產業逐漸能「上桌」享用美食了。

聲明公布當日 Coinbase 股價大漲 23%,突破 250 美元大關。然後僅僅 3 天後,Coinbase 接連爆出黑客賄賂其員工以竊取客戶數據,並索要 2000 萬美元贖金事件。以及美國證券交易委員會「SEC」針對其 2021 上市時在證券備案和宣傳材料中宣稱擁有超 1 億「認證用戶」的數據真實性調查。這兩個事件彷彿微型炸彈,截止撰稿的當下,Coinbase 股票的跌幅已經超過 7.3%。

很湊巧的,被 Coinbase 替代的 Discover Financial Services 也可以稱為上個支付時代的「Coinbase」。Discover 是一家總部位於美國伊利諾伊州的数字銀行和支付服務公司,成立於 1960 年。其支付網絡 Discover Network 也是除了 Visa、Mastercard 和 American Express 以外第四大的支付網絡。

在 4 月份,美國第六大銀行 Capital One 獲批收購 Discover 之後,這個創立 60 多年的老牌数字銀行公司也順利交棒自己標準普爾 500 的「席位」給這個新興的加密貨幣「銀行」。而這個意外的巧合也讓 Coinbase 進入標普 500 有了,新舊時代的交棒般的畫面感。但這個接力棒同時也讓 Coinbase 累積的「外憂內患」到了爆發的關鍵點。

ETF 的副作用

在過去十年裡,加密交易平台是最穩定的「盈利機器」。它們承擔著為整個行業提供流動性的角色,並依靠撮合手續費維持業務運轉。但伴隨 ETF 產品在美國市場的全面鋪開,這一利潤模式正在遭遇前所未有的衝擊。而 Coinbase 作為「美國所」的龍頭, 80% 以上的業務都來自於美國本土,受其的影響是最大的。

從比特幣、以太坊現貨 ETF 獲批開始,傳統金融資本以更低費用、合規透明的方式,大規模承接了原本屬於交易所的用戶與資金。加密交易平台的交易手續費收入開始下滑,而這一趨勢,或將在未來幾個月進一步加劇。

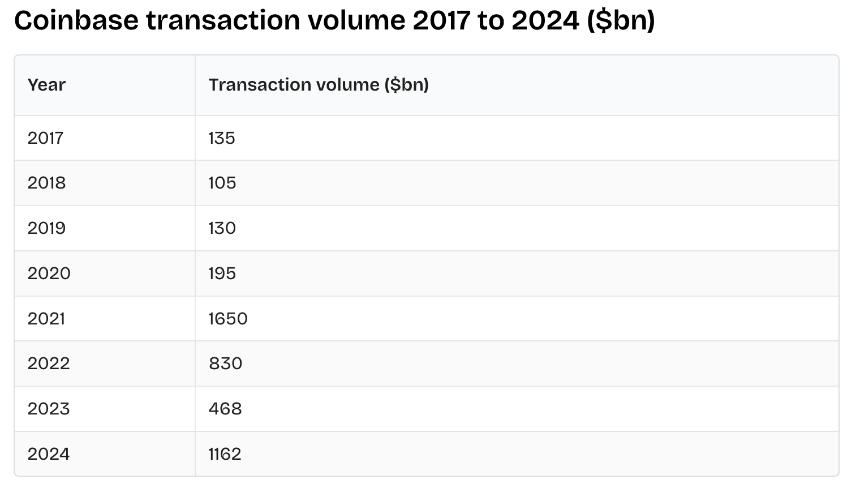

根據 Coinbase 發布的 2024 年 Q4 財報显示,平台總交易收入為 4.17 億美元,同比下降 45%。其中,BTC 與 ETH 的交易收入貢獻從去年同期的 65% 下降至不足 50%。

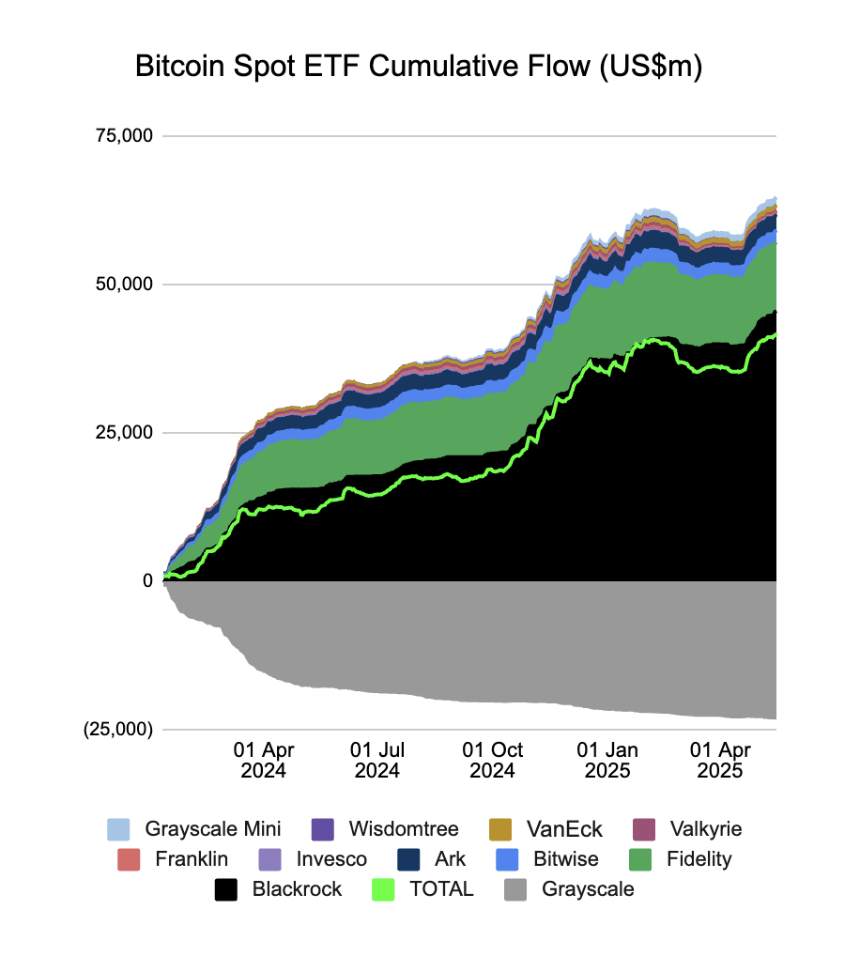

這並非市場熱度下降導致的結果。事實上,自 2024 年 1 月比特幣 ETF 獲批以來,美國市場的 BTC 流入規模持續創下新高,BlackRock、Fidelity 等基金的資產管理規模迅速膨脹。數據显示,僅 BlackRock 的 iShares Bitcoin ETF(IBIT)管理規模就已突破 170 億美元。截至 2025 年 5 月中旬,市面上 11 家主要機構比特幣現貨 ETF 的累計凈流入已超過 415 億美元,總資產凈值達到 1214.69 億美元,佔比特幣總市值的約 5.91%。

圖表中 11 家機構僅灰度為凈流出的增長趨勢

機構投資者與一部分散戶開始轉向 ETF 產品,一方面是出於合規與稅務考慮,另一方面,ETF 的交易成本遠低於加密交易平台,Coinbase 現貨交易手續費率的年華以階梯形式變化但平均約 1.49% ,而以 IBIT ETF 為例,其管理費則僅 0.25% ,而大部分的 ETF 機構手續費皆為 0.15% ~ 0.25% 附近浮動。

換句話說,用戶越理性,越有可能從交易所流向 ETF 產品,尤其是對於以長期持倉為目的的投資者而言。

根據多方信息得知,目前包括 VanEck、Grayscale 在內的多家機構已經向 SEC 提交 Solana(SOL)ETF 的申請,而一些機構也有提交 XRP ETF 的計劃。一旦獲批,可能引發一輪新的資金遷移。根據Coinbase 提交給 SEC 的報告得知,截止 4 月,Coinbase 的平台交易收入中,XRP 與 Solana 的交易收入分別占 18% 以及 10% ,幾乎佔據了平台手續費收入的 1/3 。

而 2024 年通過的比特幣與以太坊 ETF,也讓這兩個代幣在 Coinbase 的手續費分別從從 30% 和 15% 降至 26% 與 10%。如果 SOL 和 XRP 的 ETF 獲批,將進一步削弱 Coinbase 等交易平台的核心手續費收入來源。

ETF 產品的擴張正讓加密交易平台的金融中介地位逐步弱化。從最初的撮合者、清算者角色,到現在逐步淪為「進出金入口」,交易所們的邊際價值正在被 ETF 擠壓。

Robinhood 高舉高打,傳統券商也來搶飯碗

2025 年 5 月 12 日,SEC 主席 Paul S. Atkins 在代幣化加密工作組圓桌會議上的主題演講。全篇圍繞着一個主題「It is a new day at the SEC」,他表示不會 SEC 不會像之前一樣採取執法監管的形式,而是為加密資產在美國市場鋪平道路。

隨着 SEC 的「NEW DAY」宣言等加密貨幣合規化跡象的發生,越來越多的傳統券商試圖進入加密貨幣產業,知名的美證券市場 Robinhood 是其中最具代表性的案例,自 2018 年開始拓展加密業務。到 2021 年上市時,Robinhood 的加密業務收入佔比已經超過公司 50% 了,其中更是依靠馬斯克當你推廣的狗狗幣「一戰成名」。

Robinhood 在2025 年 Q1 的財報展示了強勁的增長勢頭,尤其是在加密貨幣和期權交易方面的收入增長顯著,可能得益於 Trump 的 Memecoin,加密貨幣相關的收入達到了 2 億 5000 萬美元,同比增長了近 100% 。也因此 Robinhood Gold 訂閱用戶也達到了 350 萬人次,同比增長了 90% ,Robinhood Gold 的快速增長也為公司帶來了穩定的收入來源。

而 RobinHood 同時也在积極反向收購加密領域資產,2024 年宣布將以 2 億美元收購歐洲老牌加密交易平台 Bitstamp,而前幾日在多倫多證券交易所上市的加拿大最大加密貨幣 CEX WonderFi 也宣布加入 RobinHood Crypto,在獲得英國、加拿大、新加坡等市場的虛擬資產牌照之後 RobinHood 在合規加密貨幣交易的市場已經搶佔了先機。

同時越來越多的證券公司都在嘗試相同的路徑,富途證券、老虎證券等也在試水加密交易,部分已申請或獲得香港 SFC 的 VA 牌照。雖然目前用戶量較小,但傳統券商在用戶信任度、合規牌照與低費用結構上具備天然優勢,這可能成為原生加密平台的下一個威脅。

用戶信息遭盜,Coinbase 還安全嗎?

2025 年 4 月,有安全研究員發現 Coinbase 某部分用戶數據在暗網泄露。雖然平台第一時間回應為「技術誤傳」,但依然引發用戶對其安全性與隱私保護的擔憂。而就在普道瓊斯指數公司宣布 Coinbase 加入標普 500 指數的前两天, 2025 年 5 月 11 日,Coinbase 收到一封來自未知威脅者的电子郵件,聲稱掌握客戶賬戶信息及內部文檔,要求 2000 萬美元贖金以不公開數據,Coinbase 在隨後的調查中確認了數據泄漏。

網絡犯罪分子通過賄賂海外客服代理和支持人員「主要在印度等非美國地區」獲取數據。這些代理濫用其對 Coinbase 內部客戶支持系統的訪問權限,竊取了客戶數據。而早在今年 2 月,鏈上偵探 ZachXBT 就曾在 X 平台披露, 2024 年 12 月至 2025 年 1 月期間,Coinbase 用戶因社會工程詐騙損失超 6500 萬美元,實際金額可能更高。

其中不乏一些知名人士, 67 歲的埃德·蘇曼(Ed Suman),這位在藝術界從事近二十年,並參与過傑夫·昆斯《氣球狗》雕塑等藝術品製作的知名藝術家,在今年初遭遇假冒 Coinbase 客服騙局,損失超過 200 萬美元加密貨幣。ZachXBT 批評 Coinbase 未能妥善處理此類詐騙,指出其他大型交易平台並無類似問題,並建議 Coinbase 加強安全措施。

接連不斷的社會工程學事件,雖然目前還未出現在技術層面上影響到用戶資產,但也讓許多散戶與機構也對此擔憂。尤其是在 Coinbase 上存放巨量資產的機構。單單計算美國 BTC ETF 機構,截止 2025 年 5 月中旬共有近 840000 枚 BTC 的持有量,而其中 75% 都是由 Coinbase 託管的,若按 BTC 以 10 萬美元計價的話,這一數額達到了驚人的 630 億美元,這相當於兩個冰島在 2024 年的名義 GDP 總值。

做圖:ChatGPT,資料源 Farside

除此之外,Coinbase Custody 還服務於超過 300 家機構客戶,包括對沖基金、家族辦公室、養老金基金和捐贈基金等。而截至 2025 年 Q1 財報显示,Coinbase 管理的總資產(包括機構和零售客戶)達到 4040 億美元,其中機構託管資產具體數額未在最新報告中明確披露,但按照 2024 年 Q4 的報告應當依舊超過 50% 。

做圖:ChatGPT

而安全這道道壁壘一旦被打破,不僅用戶的流失速度可能遠超預期,更重要的是機構對其的信任會摧毀其企業的根基。也因此在黑客事件發生后,Coinbase 的股價大幅跳水。

CEX 們都在自救

面對現貨手續費收入下滑,Coinbase 也正在加速轉型,試圖從衍生品與新興資產中尋找增長空間。Coinbase 在 2024 年底收購了期權平台 Deribit 的部分股份,並宣布將在 2025 年正式推出永續合約產品。其收購填補了 Coinbase 在期權交易以及全球市場份額較小的弱勢。

Deribit 在非美國市場(尤其亞洲和歐洲)具有強大影響力,收購使其獲得 Deribit 在比特幣和以太坊期權交易中的主導地位「約佔全球 80% 期權交易量,日交易量維持在 20 億美元以上」。

同時 Deribit 的客戶群 80-90% 為機構投資者,其在比特幣和以太坊期權市場的專業性和流動性深受機構青睞,恰好 Coinbase 的合規優勢加上原本就完善的機構生態讓其更加適配,通過機構作為切入點讓其在衍生品市場,能夠面臨 Binance、OKX 等巨頭的擠壓。

而面臨同樣困境的還有 Kraken,Kraken 試圖在非美國市場複製 Binance Futures 的模式。由於衍生品市場更依賴專業用戶,手續費率相對更高且粘性更強,對交易所而言是重要利潤來源。2025 年上半年,Kraken 完成對 TradeStation Crypto 及一家期貨交易所的收購,意圖構建完整的衍生品交易生態,對沖現貨手續費收入下滑的風險。

隨着 2024 年 Memecoin 的熱潮湧起,Binance 以及 OKX 及一眾 CEX 平台開始大規模上線市值較小、波動性高的代幣,以激活活躍交易用戶。因 Memecoins 的財富效益以及交易活躍度,Coinbase 也被迫加入戰局,陸續上線諸如 BOOK OF MEME、Dogwifhat 等 Solana 生態熱門代幣。這些幣種雖具爭議,但交易頻繁,手續費率高於主流幣種數倍,是現貨交易的一種「補血方式」。

不過因其上市公司的身份,這種做法對於 Coinbase 來說是風險更大的做法。即使是加密貨幣友好的當下環境,SEC 仍在對 SOL、ADA、SAND 等代幣是否屬於證券進行調查。

除了上述提到的 CEX 進行的被迫轉型策略,CEX 們還開始布局 RWA,以及最多人提到的穩定幣支付等領域,像是 Coinbase 與 Paypal 合作推出的 PYUSD,Coinbase 支持 Circle 符合歐盟 MiCA 監管要求的歐元穩定幣 EURC,亦或者 Binance 與 WIFL 合作的 USD 1 ,在交易領域逐漸擁擠的當下市場,許多 CEX 已經將目光從單純的交易市場轉向了應用領域。

手續費的黃金時代已悄然結束,加密交易平台的下半場已經悄然開始了。