所有語言

分享

直面加密新現實:HODL已死,DAO是笑話,向DeFi說再見

星球日报3小時前

原文標題:Cryptos New Realities: HODL is Dead, DAOs are LMAOs, Bye DeFi and More

原文作者:Ignas,DeFi Research

原文編譯:深潮 TechFlow

作為金融和交易的一部分,加密市場讓我着迷的原因是,它能清晰地告訴你對與錯。尤其是在這個充滿混亂的世界中,無論是政治、藝術、新聞業還是其他許多行業,真相與謊言的界限模糊不清。而加密貨幣卻簡單直接: 如果你是對的,你就賺錢;如果你錯了,你就虧錢。就是這麼簡單。

但即便如此,我還是掉進了一個非常基礎的陷阱:當市場條件發生變化時,我沒有重新評估我的投資組合。 在交易山寨幣(alts)時,我對那些「不可觸碰的 HODL」資產,比如 ETH,變得過於自滿了。當然,適應新現實說起來容易,做起來難。我們需要考慮的變量太多,因此往往會選擇簡單的敘事,比如 HODL(長期持有),因為它不需要我們主動監控市場。

但如果 HODL 的時代已經終結了呢? 在這個不斷變化的世界里,加密貨幣的角色是什麼?我們又錯過了什麼?在這篇博客中,我將分享我認為市場中發生的重大變化。

HODL 時代的終結

讓我們穿越回 2022 年初:

ETH 的價格在大跌后停留在約 3, 000 美元,從此前的 4, 800 美元高點下滑。BTC 的價格則在 42, 000 美元左右。然而,由於利率上調、中心化金融(CeFi)的崩塌以及 FTX 的倒閉,這兩者隨後又下跌了 50% 。

儘管如此,以太坊社區依然樂觀:ETH 即將遷移到 PoS(權益證明),而且幾個月前剛推出了 ETH 銷毀的 EIP 提案。ETH 作為「超聲波貨幣」(Ultrasound Money)和環保、高能效區塊鏈的敘事非常火熱。

然而在 2022 年的剩餘時間里,ETH 和 BTC 表現不佳,而 SOL 則遭遇了慘烈的下跌,其價格暴跌 96% ,僅剩 8 美元。以太坊贏得了 L1(第一層網絡)戰爭,而其他 L1 要麼遷移到 L2(第二層網絡),要麼面臨滅絕。我記得在熊市期間參加的會議,大多數人都堅信 ETH 會最強勁地反彈,於是他們大量買入 ETH,同時低配 BTC,完全無視 SOL。策略很簡單:HODL,然後在 2024/25 年的牛市頂點賣出。輕而易舉。

然而,現實狠狠地打臉了!

自那以後,SOL 反彈了,而以太坊卻面臨有史以來最強的恐慌性拋售(FUD)。「超聲波貨幣」的敘事已死(至少目前如此),而環保(ESG)的敘事從未真正流行起來。HODLing ETH 是我在這個周期中犯下的最大錯誤。我相信,這也是許多人共同的遺憾。

我對 ETH 的看漲邏輯是:它將成為加密市場中最具生產力的資產。

通過再質押(Restaking),ETH 將獲得「超級能力」,不僅可以保護以太坊,還能保護整個關鍵的 DeFi 和加密基礎設施。ETH 的再質押收益將飆升,空投獎勵也會通過再質押 ETH 不斷累積。

隨着收益率的增加,對 ETH 的需求和價格理應上升。總而言之:登月!顯然,這並沒有發生,因為再質押(Restaking)的價值主張從未明確,而 Eigenlayer 在代幣發行上也表現不佳。那麼,這一切與 HODL 的元宇宙已經消亡有什麼關係呢?

對許多人來說,ETH 一直是一個「買了就放着不管」的資產。如果 BTC 上漲,ETH 通常漲得更猛,因此持有 BTC 似乎沒有意義。當我基於再質押敘事的 ETH 看漲邏輯未能實現時,我本應及時認清並調整策略。然而,我卻變得懶惰和自滿,不願承認自己的錯誤。我告訴自己:總有一天 ETH 會反彈,對吧?

HODL 不僅對 ETH 來說是糟糕的建議,對其他資產來說更是如此,或許唯一的例外是 BTC(稍後會詳細討論)。加密市場變化太快了,指望持有一個資產幾個月甚至幾年後就能退休是不現實的。查看走勢圖會發現,大多數山寨幣都回吐了本輪牛市周期中的漲幅。顯然,利潤來自於賣出,而不是持有。

一位成功的迷因幣交易者表示,與其 HODLing,他通常持有一枚迷因幣的時間甚至不到一分鐘。儘管仍有人試圖向你兜售 HODL 的夢想,但這更像是一個「快速進出」的周期,而非真正的 HODL。

BTC 是唯一的宏觀加密資產

在「快速進出」的策略中,唯一的例外是 BTC。有人將 BTC 的優異表現歸因於 Michael Saylor 的「無限買單」,因為我們已經成功地將 BTC 作為「数字黃金」推廣給了機構投資者。

然而,這場戰鬥還遠未結束。許多加密評論員仍然將 BTC 視為一種高波動性的風險資產,類似於押註標普 500 的風險資產。

這種觀點與 Blackrock(貝萊德)的研究相矛盾。貝萊德發現,BTC 的風險和回報驅動因素與傳統風險資產不同,這使其不適用於傳統金融框架中的「風險開/關」(Risk On/Risk Off)模式,這種模式是一些宏觀經濟評論員使用的分析方法。我在 2025 年的加密真相與謊言:你相信什麼是真相?這篇文章中分享了一些對不明顯真相的觀察。

我相信,比特幣(BTC)正在從那些將其視為高槓桿股票押注的人手中,轉移到那些將其看作数字化、避險、類似黃金資產的人手中。墨西哥億萬富翁 Ricardo Salinas 就是一個例子,他堅持持有 BTC。BTC 是唯一真正的宏觀加密資產。ETH、SOL 以及其他加密資產的價值通常基於手續費、交易量和鎖倉總價值(TVL)進行評估,而 BTC 已經超越了這些框架,成為連 Peter Schiff 都能理解的宏觀資產。

這種轉變尚未完成,但從風險資產向避險資產的過渡是一個機會。一旦 BTC 被普遍認可為避險資產,其價格將達到100 萬美元。

私募市場的腐敗現象

當每一個相對成功的關鍵意見領袖(KOL)都開始轉型為「風險投資人」(VC),以低估值投資項目並在代幣生成事件(TGE)后拋售時,我就感覺到市場出了問題。然而,沒有什麼能比 Noah 的這篇帖子更好地描述加密私募市場的現狀。

以下是過去幾年私募市場變化的核心內容:

在早期(2015-2019),私募市場的參与者是真正的信仰者。他們支持以太坊(Ethereum),資助了像 MakerDAO 和 ETHLend(現為 Aave)這樣的 DeFi 先鋒,並且推崇長期持有(HODLing)。

目標不僅僅是快速獲利,而是創造有意義的東西。到了 2020-2022 年的 DeFi 夏天,一切都變了。突然間,每個人都在追逐更新、更火熱的代幣。

風險投資機構(VC)瘋狂投入資金,資助那些估值荒謬、毫無實用性的代幣項目。遊戲規則很簡單:以低價參与私募輪,炒作項目,然後將代幣拋售給散戶。當這些項目崩潰時,我們本應從中吸取教訓,但什麼都沒有改變。

FTX 事件后(2023-2025),私募市場變得更加虛無主義。VC 們開始資助「無魂的代幣機器」(即那些循環利用舊點子的項目,創始人背景存疑(如 Movement),且沒有實際用例)。私募輪估值被定在收入的 50 倍(如果項目有收入的話),最終導致公開市場不得不吸收這些損失。結果是,2024 年 80% 的代幣在上市六個月內跌破了私募輪價格。

這是一個掠奪階段。如今,散戶的信任已經消失,而 VC 們也一片狼藉。

許多 VC 的投資項目交易價格甚至低於種子輪估值,我的一些 KOL 朋友也深陷虧損之中。

然而,私募市場正在出現一些復蘇跡象:

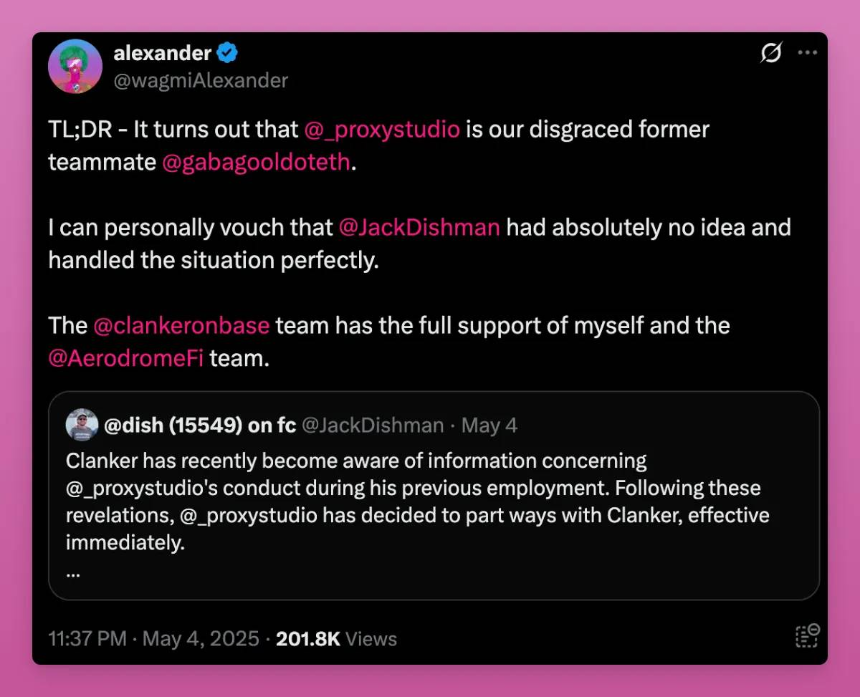

1、Movement 聯合創始人和 Gabagool(Aerodrome 的前「跑路者」)遭到輿論反擊並被逐出行業。我們需要更多這樣的清理行動。

2、私募和公開市場的估值正在下降。

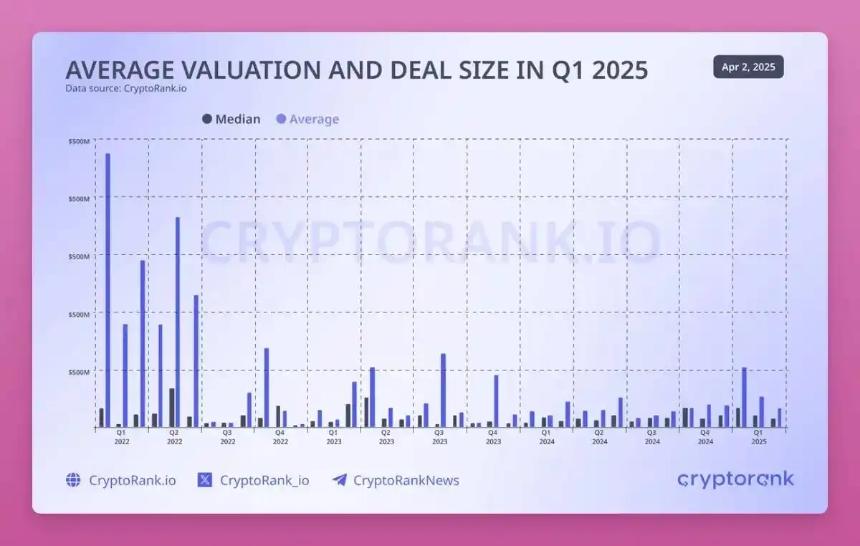

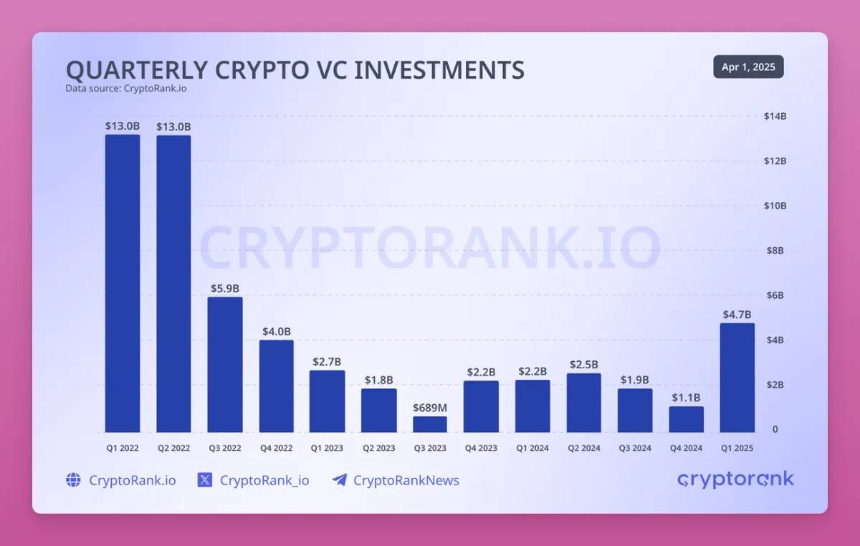

3、加密 VC 融資終於反彈: 2025 年第一季度融資額達 48 億美元,為 2022 年第三季度以來的最高水平,資金開始流入具有實際效用的領域。

根據 CryptoRank 的《2025 年第一季度加密風投狀態報告》:

-

2025 年第一季度是自 2022 年第三季度以來表現最強的一季。雖然 20 億美元的 Binance 交易起到了核心作用,但還有 12 筆超過 5000 萬美元的大規模融資显示出機構興趣的回歸。

-

資本流向了具有實際效用和收入潛力的領域,包括中心化金融(CeFi)、區塊鏈基礎設施及服務。新興重點領域如人工智能(AI)、去中心化物理基礎設施網絡(DePIN)和現實世界資產(RWA)也吸引了強烈關注。

-

DeFi 在融資輪數量上領先,但融資規模較小,反映了更保守的估值。

我們正在實驗新的代幣發行模式,以獎勵早期支持者而非內部人士。Echo 和 Legion 正在引領這一潮流,Base 已經在 Echo 上推出了一個群組。而 Kaito InfoFi 元宇宙也表現出強勁的看漲趨勢,因為即使是沒有資金資本的人,只要擁有社會影響力也可以從中受益。

市場似乎已經明白了教訓,生態正在逐步恢復(儘管 KOL 們仍然佔據最佳資源)。

再見 DeFi,歡迎鏈上金融(Onchain Finance)

還記得收益聚合器(Yield Aggregators)的短暫敘事嗎?Yearn Finance 曾引領風潮,隨後無數分叉項目接踵而至。如今,我們進入了收益聚合器 2.0 時代,只是現在我們稱之為「金庫策略」(Vault Strategies)。

隨着 DeFi 變得愈發複雜,各種協議層出不窮,金庫(Vault)成為一種吸引人的選擇:存入資產,即可獲得最佳風險調整收益。然而,與第一階段的收益聚合器相比,現在的主要區別是資產管理的集中化程度正在迅速提高。

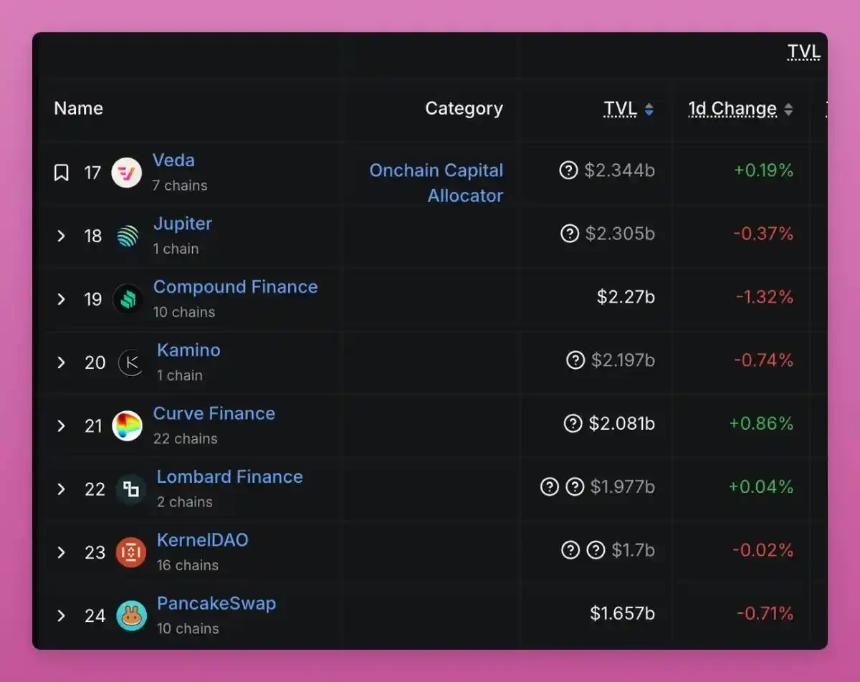

金庫有「策略師」團隊——通常是由「機構投資者」組成的團隊,他們使用你的資金去追逐最佳投資機會。對他們來說,這是雙贏:他們用你的資本賺取收益,同時收取管理費。一些例子包括 MEV Capital、Seven Seas、Gauntlet 和 Veda 等策略團隊,這些團隊與 Etherfi、Upshift 和 Mellow Protocol 等協議合作。僅 Veda 一家公司,就已經成為 DeFi 中排名第 17 大的「協議」,甚至超過了 Curve、Pancakeswap 或 Compound Finance。

然而,金庫只是冰山一角。DeFi 中去中心化的真正願景早已消亡,它已演變為鏈上金融(Onchain Finance)。

想想看:DeFi 和加密領域增長最快的板塊是現實世界資產(RWA)、生息資產和類似 Ethena、Blackrock 的 BUIDL 等無風險套利穩定幣,完全偏離了 DeFi 最初的願景。或者像 BTCfi(以及比特幣 L2)這樣的項目,它們依賴多簽錢包,而你必須信任託管人不會「跑路」。

注:並非針對 Lombard,僅將其作為金庫和 BTCfi 趨勢融合的一個例子。

自從 Maker 從去中心化的 DAI 轉型為生息的 RWA 協議以來,這種趨勢就已經開始了。真正去中心化的協議如今稀少且規模小(Liquity 是一個例子)。

不過,這未必是壞事:RWA 和代幣化讓我們得以擺脫基於循環和槓桿的 DeFi 龐氏騙局時代。但這也意味着風險因素在不斷擴大,使得真正了解你的資金所在變得更加複雜。我不會對 CeDeFi 協議濫用用戶資金感到意外。

請記住:隱藏的槓桿總會找到滲透系統的方式。

DAO——笑話一場?

同樣,去中心化自治組織(DAO)的去中心化幻象也正在被打破。過去的理論基於 a16z 在 2020 年 1 月提出的「漸進去中心化」(Progressive Decentralization)理論。

理論認為:

協議首先找到產品市場契合點(PMF)→ 隨着網絡效應增長,社區獲得更多權力 → 團隊「交棒給社區」,實現充分去中心化。然而, 5 年過去了,我認為我們正在回歸中心化。以以太坊基金會為例,它正在更积極地介入以擴展 L1。

我在之前的博客《市場恐懼狀態與未來展望 #6 》中已經提到,DAO 模型面臨諸多問題:

-

投票冷漠

-

遊說風險增加(買票行為)

-

執行癱瘓

Arbitrum 和 Lido 的 DAO 正在朝着更高的中心化邁進(通過團隊更积極的參与或 BORG 機制),但 Uniswap 則發生了重大動蕩。Uniswap 基金會投票決定撥款 1.65 億美元用於流動性挖礦獎勵,以推動 Uniswap v4 和 Unichain 的發展。另一種陰謀論則認為,這筆資金是為了滿足 Optimism OP 資助計劃的流動性門檻。

無論如何,DAO 代表們都很憤怒。為什麼基金會要支付所有$UNI 獎勵,而 Uniswap Labs(中心化實體)卻通過 Uniswap 前端費用賺取了數百萬美元?最近,一位排名前 20 的代表辭去了 Uniswap 代表的職務。

以下是作者的核心觀點:

-

治理幻象:DAO 的形式化治理 Uniswap 的 DAO 看似開放,但實際上邊緣化了不同聲音。儘管提案遵循了流程(討論、投票、論壇),但這些過程似乎早已「被內定」,將治理簡化為一種「儀式」。

-

權力集中:Uniswap 基金會的操作 Uniswap 基金會通過獎勵忠誠、壓制批評、注重表面形象而非問責,進一步鞏固了權力。

-

去中心化的失敗 如果 DAO 更重視品牌而非實際治理,它們可能變得無關緊要。缺乏真正問責的 DAO 更像是「多了一些步驟的獨裁」。

諷刺的是,a16z 作為 Uniswap 的主要持幣者,卻未能推動 Uniswap 實現漸進式去中心化。

或許可以說,DAO 只是一個「煙霧彈」,用來避免中心化加密公司可能面臨的監管審查。因此,單純作為投票工具的代幣已經不值得投資。真正的收入分成和實際效用才是關鍵。

或許可以說,DAO 只是一個「煙霧彈」,用來避免中心化加密公司可能面臨的監管審查。因此,單純作為投票工具的代幣已經不值得投資。真正的收入分成和實際效用才是關鍵。

再見 DAO,歡迎 LMAOs——Lobbied, Mismanaged, Autocratic Oligopolies(遊說、管理不善、專制寡頭)。

DEX 對 CEX 的挑戰:Hyperliquid 的崛起

以下是我的一個陰謀論:

FTX 推出了 Sushiswap,因為他們擔心 Uniswap 可能會威脅其現貨市場的地位。即使 FTX 沒有直接推出 Sushiswap,也可能在開發和資金方面給予了密切支持。

同樣,Binance 團隊(或 BNB 生態)推出了 PancakeSwap,也是出於同樣的原因。Uniswap 對中心化交易平台(CEXs)構成了重大威脅,但它並未挑戰 CEX 更為盈利的永續合約交易業務。

永續合約有多賺錢?很難確切知道,但從評論中可以窺見一二。

Hyperliquid 則帶來了不同的威脅。它不僅瞄準永續合約市場,還試圖涉足現貨市場,同時構建自己的智能合約平台。目前,Hyperliquid 在永續合約市場的份額已增長至 12.5% 。

令人震驚的是,Binance 和 OKX 居然用 JELLYJELLY 對 Hyperliquid 發起了公然攻擊。儘管 Hyperliquid 倖存下來,但 HYPE 投資者現在必須更加嚴肅地對待未來可能的攻擊風險。

這種攻擊可能不再是類似的手段,而是來自監管壓力。尤其是當 CZ(趙長鵬)逐漸成為「國家戰略加密顧問」時,誰知道他會告訴政客們什麼?或許是:「哦,這些不進行 KYC 的永續交易平台真是太糟糕了。」

無論如何,我希望 Hyperliquid 能夠挑戰 CEX 的現貨市場業務,提供更加透明的資產上架流程,並避免高昂成本拖垮協議財務。我對 HYPE 有很多話要說,因為這是我持有最多的山寨幣之一。但可以肯定的是,Hyperliquid 已成為挑戰 CEXs 的一場運動,尤其是在 Binance/OKX 攻擊之後。

協議進化為平台

如果你關注我的 X(推特),你可能已經看到我在協議演變為平台的背景下推薦 Fluid 的帖子。

核心觀點是,協議面臨被商品化的風險,而面向用戶的應用卻能獲得大部分收益。

以太坊是否已經陷入了商品化陷阱?為了避免這種陷阱,協議需要變得像蘋果商店一樣,讓第三方開發者可以在其基礎上構建,從而使價值留在生態系統內。Uniswap v4 和 Fluid 通過 Hooks 嘗試實現這一點,而像 1inch 和 Jupiter 這樣的團隊則開發了自己的移動錢包。LayerZero 也剛剛宣布了 vApps。

我相信這一趨勢將加速。那些能夠捕獲流動性、吸引用戶,並通過流量變現同時獎勵代幣持有者的項目將成為大贏家。

加密行業與新世界秩序的變遷

我本想討論更多關於加密行業重大變化的領域,從穩定幣到 Crypto Twitter(CT)的迷失,因為加密行業正在變得更加複雜。Crypto Twitter 如今提供的「Alpha」(獨家信息)越來越少,因為這個行業不再是一個封閉的小圈子。

過去,我們可以用簡單的遊戲規則推出「龐氏騙局」,而監管者要麼誤解加密,要麼忽視它,認為它會自行消失。但隨着時間推移,監管討論在 CT 上變得越來越普遍。幸運的是,美國正在變得更加支持加密行業,穩定幣、代幣化以及比特幣作為價值存儲手段的興起,讓我們感覺正處於大規模採用的邊緣。

但這種情況可能迅速改變:美國政府或許最終會意識到,比特幣確實在削弱美元的地位。在美國之外的監管和文化環境則大不相同。歐盟日益關注控制,尤其是在從福利國家向戰爭國家轉變的過程中,許多爭議性決策以「安全」為名被推進。

歐盟並未優先考慮加密行業,反而將其視為威脅:

-

「歐洲央行警告,美國加密推廣可能帶來金融傳染風險」

-

「歐盟計劃在 2027 年前禁止匿名加密賬戶和隱私幣」

-

「如果區塊鏈數據無法單獨刪除,可能需要刪除整個區塊鏈」

-

「歐盟監管機構將對持有加密的保險公司設立懲罰性資本規則」

我們需要結合整體政治局勢來評估對加密的態度。而總體趨勢是去全球化,各國正逐步關閉進出的大門。

-

歐盟接近對「投資換公民」國家實施免簽禁令

-

歐洲法院打擊黃金簽證計劃

-

在中國,隨着政治控制加強,出境禁令愈加頻繁

加密在新世界秩序及其過渡期中的角色仍是一個重大未知數。當資本管制開始時,加密會成為資本自由的工具嗎?還是各國會試圖通過更嚴格的監管來打壓加密?Vitalik 在其關於「文化與政治的年輪模型」中解釋道,加密行業仍在形成自己的規範,尚未像銀行或知識產權法那樣固化。

1990 年代的互聯網採取了「讓它自由生長」的態度,幾乎沒有規則和限制。到了 2000 年代和 2010 年代,社交媒體的態度變成了「這很危險,必須控制!」而 2020 年代,加密和人工智能仍在開放性與監管之間激烈鬥爭。

政府曾經落後於時代,但現在他們正在迎頭趕上。我希望他們選擇擁抱開放性,但全球封閉邊界的趨勢讓我深感擔憂。

原文鏈接