所有語言

分享

Web3律師深度解讀:穩定幣監管重點在哪?美國和香港的穩定幣監管框架有何不同?

金色财经_Solldy168天前

在上一篇文章中,加密沙律團隊深入探討了穩定幣的核心概念,並對當前市場上主流穩定幣的運行機制與應用場景進行了系統性分析。通過分析不難看出,穩定幣賽道蘊含着巨大的增長潛力。然而,穩定幣的技術創新作為一把雙刃劍,雖然有着廣闊的發展前景,但其潛在風險也不容忽視。根據鏈上分析機構Chainalysis發布的《2024全球加密犯罪報告》,僅2022至2023年間,通過穩定幣完成的非法交易總額高達400億美元。其中,70%的加密詐騙犯罪活動以及超過80%的逃避制裁的交易活動中都使用了穩定幣。

因此,為平衡創新與風險,全球監管機構正加速構建穩定幣的系統性監管框架:美國持續推進《支付穩定幣透明度法案》(STABLE法案)等相關立法進程,香港金管局則通過了《穩定幣條例》,並且建立了“穩定幣沙盒”監管機制。這種技術中立與風險防控的動態平衡,正在塑造穩定幣下一階段的發展範式,也標志著穩定幣行業正從野蠻生長向合規化階段演進。

-

穩定幣存在哪些風險,為什麼需要對穩定幣進行監管?

-

目前有哪些國家和地區針對穩定幣制定了監管框架?

-

監管框架的具體內容是什麼?穩定幣行業的准入門檻和合規要求有哪些?

-

長期來看,監管框架的不斷完善對於穩定幣行業的未來發展會有什麼影響?

加密沙律團隊深耕加密貨幣行業多年,在處理加密貨幣行業的複雜跨境合規問題上擁有豐富的經驗,將在本文中結合相關行業研究以及加密沙律團隊的實踐經驗,以專業律師視角為大家梳理並解答以上問題。

一、穩定幣存在哪些風險,為什麼需要對穩定幣進行監管?

穩定幣的監管框架為什麼這麼重要?目前,穩定幣行業存在兩大主要風險:

一是穩定幣的內生性風險

穩定幣的價值穩定性並非絕對保障,而是建立在市場共識與信任機制的平衡之上。其核心邏輯在於:穩定幣的相對穩定性並非源於儲備資產的內在價值,而是依賴於持有者對發行人履約能力的持續信任。這種信任本質上是一種“共識驅動的幣值平衡”——當多數市場參与者基於對穩定幣價值穩定的預期進行交易和轉賬時,其價格大幅波動的風險會被共識本身所抑制。

然而,一旦信任基礎出現裂痕,穩定幣的穩定性將迅速瓦解。以儲備資產不足或資金挪用等管理失職行為為例,當市場察覺此類風險時,穩定幣持有者的共識機制可能會迅速逆轉或者崩塌。具體表現為:穩定幣持有者的恐慌性拋售會引發幣值脫錨,而幣值脫錨帶來的市場恐慌情緒會進一步刺激拋售潮,最終形成自我強化的負反饋循環——即所謂的“死亡循環”。甚至於,單一穩定幣的暴雷最終引發加密貨幣市場的一系列的連鎖反應,並最終成為整體市場的黑天鵝事件。

這種系統性風險的傳導機制在2022年的Luna-UST事件中得到充分驗證。作為算法穩定幣的代表,UST依賴於與Luna代幣的複雜算法機制,以維持幣值與美元掛鈎。然而當市場流動性危機爆發時,算法設計的內在缺陷被惡意攻擊后不斷放大。同時,UST的透明度缺失也進一步導致信任危機迅速蔓延,並最終引發幣值崩盤。這一事件不僅造成近400億美元的市值蒸發,還進一步引發了加密市場的連鎖反應,充分暴露了缺乏監管約束的穩定幣所蘊含的內生性風險。

二是穩定幣的外部風險

穩定幣的匿名性與跨境流動性固然為其帶來了顯著的便捷性和優勢,但這些特性也使其極易被黑灰產及違法犯罪活動所利用。若缺少有效的監管,尤其是針對穩定幣的反洗錢(AML)及反恐怖融資(CFT)合規要求不明確,穩定幣很可能會淪為非法資金流動的隱秘通道,進而對金融體系的安全性構成威脅。

二、美國、香港穩定幣監管框架簡介

近年來,全球穩定幣監管框架的發展呈現出快速發展的趨勢。香港、美國、新加坡、歐盟、阿聯酋等國家或地區都在快速推進,並逐步落地相關法律法規。

從整體來看,目前各國的穩定幣監管框架都主要圍繞以下三個大方向展開:

-

發行人的准入門檻:明確穩定幣發行人資質要求,確保其具備足夠的資本實力、風險管理能力與行業經驗。

-

幣值穩定機制與儲備資產的維持:要求發行人保持充足的穩定幣儲備資產,並通過定期披露與獨立審計確保透明性和合規性。

-

流通環節的合規性:重點強化穩定幣的反洗錢(AML)與“了解你的客戶”(KYC)機制,防止穩定幣被用於非法資金流動。

而接下來,本文將聚焦香港、美國,深入分析其最新的穩定幣監管框架,並從以下幾個維度展開探討:監管進程、規範文件、監管部門以及監管框架的核心內容。

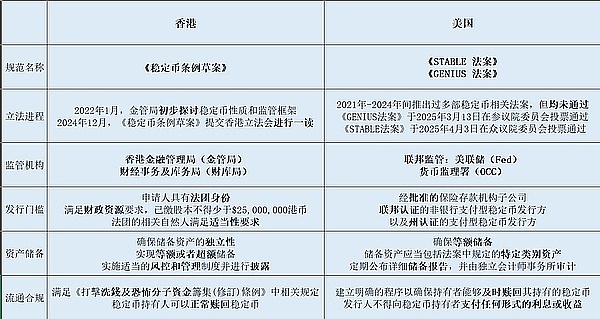

(上圖為美國和香港穩定幣監管框架的對比總結表)

(一)香港

1、監管進程

-

2022年1月:

香港金融管理局(後文簡稱“金管局”)發布了《加密資產及穩定幣討論文件》,開始初步探討穩定幣的性質以及相關監管框架。

-

2023年12月:

金管局和財經事務及庫務局(後文簡稱“財庫局”)聯合發布了《在香港實施穩定幣發行人監管制度的立法建議諮詢文件》,提出具體的穩定幣監管框架草案,該文件重點在於監管發行人、保障持有人。

-

2024年3月-7月:

金管局啟動“穩定幣沙盒”計劃,推出穩定幣發行人“沙盒”,圓幣科技、京東幣鏈等企業成為該“沙盒”的首批參与者。

-

2024年12月:

2024年12月6日,香港政府於憲報刊登了《穩定幣條例草案》(後文簡稱《穩定幣條例》),並於12月18日提交香港立法會進行一讀。

而根據香港的立法程序,法案在成為正式法律之前,需完成香港立法會的三讀程序,即一讀、二讀及三讀。本質上,這是對法案進行三個階段的宣讀與審議。因此,《穩定幣條例》在正式被簽署成為法律之前,也必須完成這一程序,樂觀估計可能在2025年內完成。

2、法律文本和對應的監管部門

香港穩定幣監管框架的核心規範文件就是24年12月份發布的《穩定幣條例》、而香港穩定幣的監管體系主要由前文提到的金管局和財庫局來負責。

3、監管框架和主要內容

a.穩定幣的定義

首先,《穩定幣條例》先闡明了廣義上“穩定幣”定義。《穩定幣》條例第三條規定,穩定幣應當具備以下幾個特徵:

-

是一種計算單位或經濟價值的儲存形式;

-

作公眾接受的交易媒介,可以用於購買貨品或服務、清償債務或進行投資;

-

部署在分佈式賬簿系統上,並且能夠通過电子方式進行轉移、買賣和儲存;

-

參照單一資產或者一籃子資產以維持穩定價值。

需要注意的是,香港的《穩定幣條例》並不規範所有廣義上的穩定幣,而是針對性地對滿足特定條件的“指明穩定幣”進行規管。《穩定幣條例》第四條明確規定,完全參照一種或多種官方貨幣維持幣值穩定的穩定幣,就是本條例所規範的“指明穩定幣”。

b.受監管的穩定幣相關活動

在明確穩定幣以及指明穩定幣的概念之後,《穩定幣條例》第五條點明了受到該條例管制、需要持牌進行的穩定幣相關活動,比如

-

在香港境內發行指明穩定幣;

-

在香港以外的國家或地區發行和港元掛鈎的指明穩定幣;

-

以及向公眾积極進行推廣自己正在進行穩定幣相關活動。

c.發行人的准入門檻

想要從事受規管的穩定幣相關活動,就需要在《穩定幣條例》的監管框架下取得對應的穩定幣發行牌照。而獲批該牌照的准入條件包括但不限於以下幾點:

-

首先,牌照申請人需具備法團身份,要麼是在香港設立的公司要麼是在香港以外設立的銀行機構。

-

其次,牌照申請人想要從事穩定幣相關活動,需要滿足基本的財政資源要求,以履行其到期義務。具體而言,牌照申請人的已繳股本不得少於$25,000,000港幣。

-

最後,牌照申請人的股東、董事、實控人、高管等有關自然人也需要滿足《穩定幣條例》中對應的適當性要求,此處不展開討論。

d.幣值穩定機制與儲備資產的維持

而關於指明穩定幣的儲備資產管理,《指明穩定幣》做出以下規定:

-

首先,持牌人需要確保指明穩定幣的儲備資產組合和其他資產嚴格進行分離,以確保該儲備資產的獨立性。

-

其次,不論什麼時候,指明穩定幣的儲備資產組合的市值都需要大於或者等於穩定幣的流通面值,從而實現等額或者超額儲備。

-

最後,持牌人需要就儲備資產實施適當的風控政策和管理制度,並且就其儲備資產的管理政策、風險評估、組成及市值、定期審計的結果,及時向公眾進行及時、完整的披露。

e.流通環節的合規要求

-

首先,《穩定幣條例》明確規定,持牌人需要專門設立風險管控制度,該制度需要符合2022年頒布的《打擊洗錢及恐怖分子資金籌集(修訂)條例》中相關規定,並防止與其指明穩定幣活動相關的洗錢或恐怖主義融資活動。

-

其次,每名指明穩定幣的持有人須擁有贖回該穩定幣的權利,指明穩定幣的發行並且不得附加任何過分嚴苛的條件限制該穩定幣的贖回,也不得收取與贖回相關的不合理的費用。

f.香港穩定幣沙盒

香港金融管理局在推出穩定幣條例的同時,還設立了相應的“穩定幣沙盒”機制,旨在為相關穩定幣發行人提供測試環境和合規支持。目前,該沙盒中已有多家通過金管局初期審批的穩定幣發行人,包括圓幣科技、京東以及渣打銀行等。這些發行人有望成為香港首批發行合規穩定幣的主體。

儘管“穩定幣沙盒”機制已於去年啟動並開始試驗,但相關主體尚未正式完成穩定幣的正式發行。加密沙律團隊了解到,這些沙盒內的穩定幣發行人可能會在2025年正式推出符合香港合規要求的穩定幣產品。

(二)美國

1、監管進程和規範文件

想要理解美國目前的穩定幣監管框架,核心的兩份規範文件分別是《Guiding and Establishing National Innovation for U.S. Stablecoins Act》(後文簡稱“《GENIUS法案》”)以及《Stablecoin Transparency and Accountability for a Better Ledger Economy Act》(後文簡稱“《STABLE 法案》”)

《GENIUS法案》由參議員Bill Hagerty提出,並且得到了多位參議員的支持。該法案於2025年3月13日在參議院以18票贊成、6票反對的結果獲得通過。而《STABLE法案》由美國眾議員Bryan Steil和French Hill提出,並於2025年4月3日在眾議院金融服務委員會以32票贊成、17票反對的結果獲得通過。

根據美國的立法程序,經過眾議院金融服務委員會審議並通過的《STABLE法案》,將被提交參議院或眾議院進行全體會議辯論。法案需在參議院和眾議院分別獲得多數通過並協調達成一致,最終由總統簽署成為正式法律。

需要注意的是,這兩部法案也並非相互排斥和對立。相反,《STABLE法案》的定位是基於《GENIUS法案》的改進和延續。美國眾議院数字資產小組委員會主席Bryan Steil告知記者,“經過新一輪審議后,《STABLE法案》將很好地與參議院的《GENIUS法案》保持一致,這是在眾議院和參議院進行幾輪草案修訂並得到SEC和CFTC的技術協助后實現的。事實上,該法案與《GENIUS法案》存在20%的差異,這些差異僅僅是文本上的,而非重大或實質性的差異。”

2、對應的監管部門

截至目前,美國的穩定幣監管仍呈現碎片化狀態,尚未形成統一的聯邦框架來規範穩定幣的發行與運營。這種監管模糊性導致聯邦機構間出現管轄權重疊,同時各州法律之間的不一致性進一步加劇了監管複雜性。

當下,美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)目前對穩定幣市場擁有主要監管權。SEC認為許多穩定幣在結構上與貨幣市場共同基金具有相似性,因此主張其應受證券法規的約束。

然而,2024年6月28日,美國哥倫比亞特區地方法院作出裁決,支持幣安勝訴,並駁回了SEC關於穩定幣BUSD屬於證券的主張。BUSD由Paxos與幣安合作發行,並受到紐約州金融服務部(NYDFS)的監管。這一裁決與此前關於穩定幣的司法判決保持一致,進一步強調了類似BUSD和USDC這樣的穩定幣——因其以1:1比率錨定法定貨幣——本質上不符合SEC管轄範圍內的投資合約定義。

另一方面,CFTC則將部分穩定幣認定為商品(commodities)而對其進行監管。CFTC主席Rostin Behnam曾於2023年向記者表示“穩定幣是一種商品,因此在國會沒有明確指示它們是其他類型資產的情況下,我們必須監管這個市場。”舉例而言,CFTC就曾因Tether的USDT違反制裁交易的相關規定,對其處以4,100萬美元的罰款。

綜上,缺乏統一的法律框架不僅使穩定幣發行方的合規工作變得複雜,還可能對投資者構成金融穩定風險。因此,也有觀點指出,將穩定幣納入與銀行類似的監管框架,可能有助於降低穩定幣的系統性風險,同時為市場提供更明確的合規指引。

而《GENIUS法案》和《STABLE法案》在一定程度上釐清了此前較為複雜混亂的監管框架。具體而言,對發行超過100億美元穩定幣的發行者,由聯邦層面進行監管。其中,美聯儲(Fed)負責監管存款機構發行人,而貨幣監理署(OCC)則負責監管非銀行發行者。與此同時,也允許州級監管部門對穩定幣市值低於100億美元的發行者進行監管。因此,上述兩部法案構建了聯邦監管體系與州級監管體系并行的格局,希望為美國的穩定幣行業提供更加全面且系統的監管模式。

3、監管框架和主要內容

接下來,將根據最新頒布的《STABLE法案》詳細展開進行分析

a.對穩定幣的定義

該法案規定,受本法規制的支付型穩定幣(Payment Stablecoin)應具備以下特徵:

-

一種旨在用作支付或結算手段的数字資產;

-

以國家貨幣進行計價;

-

發行人有義務以固定金額的貨幣價值進行兌換、贖回或回購;

-

不是國家貨幣,不是由投資公司發行的證券。

b.發行人的准入門檻

只有“獲準的支付型穩定幣發行人”(Permitted Payment Stablecoin Issuer)才能發行穩定幣,其中包括:

-

經批準的保險存款機構子公司;

-

聯邦認證的非銀行支付型穩定幣發行方;

-

以及州認證的支付型穩定幣發行方;

c.幣值穩定機制與儲備資產的維持

發行人需確保儲備資產覆蓋未償付的流動穩定幣總量的100%(即1:1支持),儲備資產應包括以下類別:

-

美元現金;

-

聯邦儲備銀行存款;

-

受保存款機構的活期存款;

-

93天內到期的短期美國國債;

-

符合特定條件的隔夜回購協議;

-

投資於上述資產的貨幣市場基金。

同時,發行人應每月公開發布儲備金構成的詳細報告,並由獨立註冊會計師事務所進行審計。此外,報告需附有公司首席執行官(CEO)和首席財務官(CFO)的書面證明,以確保信息的真實性和完整性。

最後,發行人還需遵守由主要聯邦支付穩定幣監管機構制定的資本充足率、流動性管理以及風險管理要求。風險管理範圍涵蓋運營風險、合規風險、信息技術風險及網絡安全風險等關鍵領域。

d.流通環節的合規性

-

首先,發行人應公開披露穩定幣的贖回政策,並建立明確的程序以確保持有者能夠及時贖回其持有的穩定幣。

-

其次,發行人不得向穩定幣持有者支付任何形式的利息或收益,以避免潛在的利益衝突和市場扭曲。

三、沙律解讀

加密沙律團隊分析認為,全球主要經濟體加速構建穩定幣監管框架,實際上也揭示了穩定幣不同維度的核心價值:

首先,作為数字資產市場不可或缺的關鍵基礎設施,穩定幣正在加速突破鏈上生態的邊界,深度嵌入傳統金融體系和實體經濟的運行環節,從而實現鏈上鏈下價值體系的深度融合。

其次,在當前全球金融格局深度調整、去美元化趨勢加速的關鍵節點,穩定幣將會在國際貨幣和金融體系博弈中扮演着更加關鍵的角色,成為各國維護貨幣主權與金融安全的重要戰略工具。

最後,隨着各國穩定幣監管機制的持續優化,穩定幣行業必將進入規範化與創新性平衡發展的新階段。這既要求穩定幣發行方在監管框架內進一步提升合規能力,也為其探索新型商業範式提供了制度空間。未來穩定幣行業的發展將通過技術迭代與制度適配,在全球金融監管體系中尋找新的增長動能與價值創造點。