所有語言

分享

Circle IPO S1解讀:穩定幣市場的未來走向與投資價值分析

金色财经_Luna33天前

作者:kokii.eth 來源:X,@kokii_eth

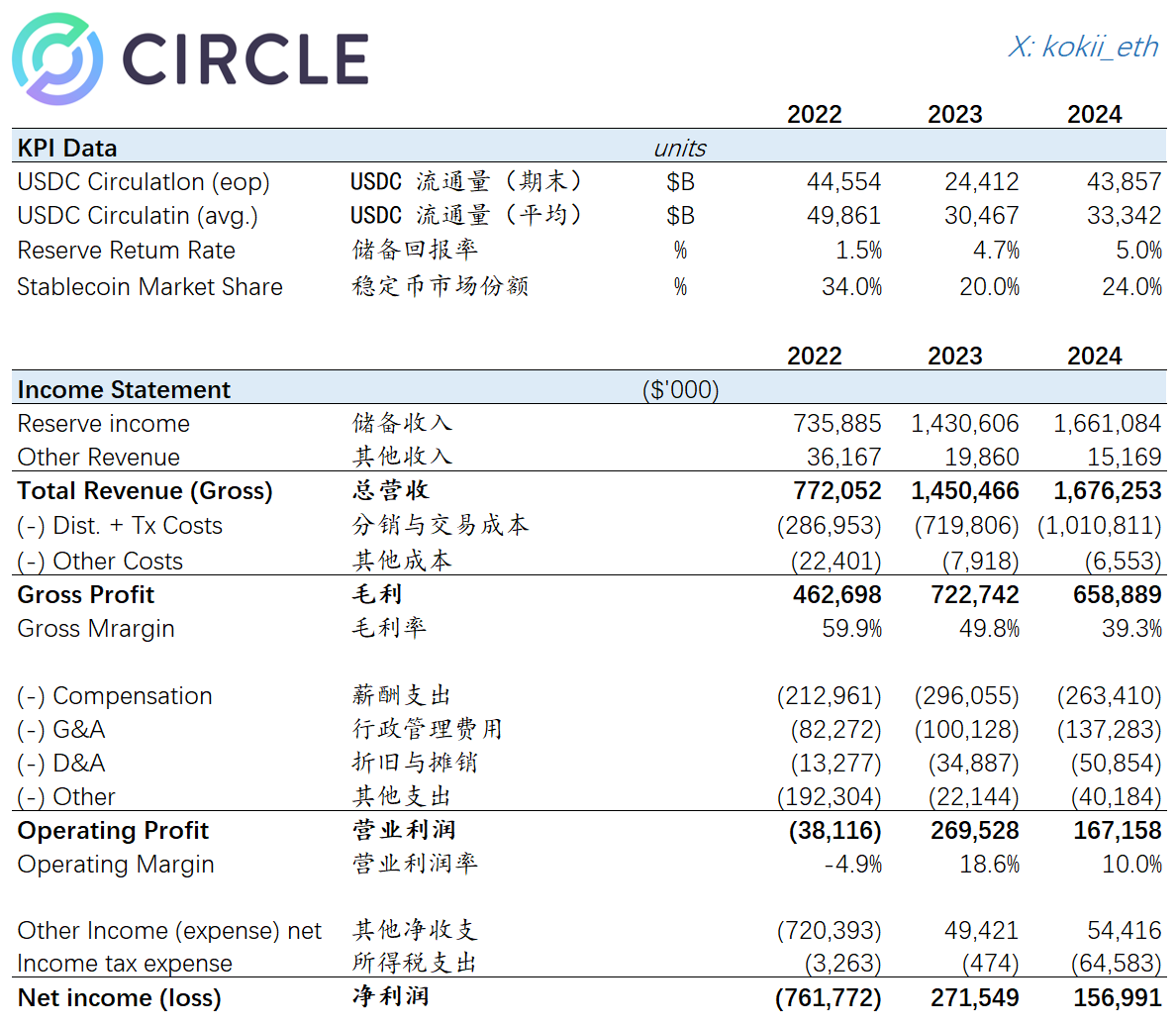

- 2024年總營收~$1.7B (+16% YoY),收入高度依賴「USDC規模×利率」。牛市導致USDC規模回升,但受USDT競爭市場份額並沒回升太多;利率敏感性強,之前加息周期躺賺,現在進入降息周期會壓縮收入

- 分銷成本奇高 ~$10B (+14% YoY),絕大多數貢獻給 Coinbase ($910M),根據 Coinbase 10-K 年報來看這裏面 $224M 獎勵給了用戶 (持有 USDC 可獲得 4.5% 的收益),剩下 $686 M 自己吃了

- 合規的代價,把員工養得很好,每年花費超過 $260M 的薪酬 + $140M 的行政費用,細看下法律主管的薪酬是產品主管的數倍

- 凈利潤 $157M (-42% YoY),營業利潤率 10%

觀點

息差不是一門好生意。如果在牛市高息下都只有這樣的營收,隨着美國放鬆合規穩定幣管制競爭加劇+熊市+降息,營收+垄斷地位下降的影響是毀滅性的,怪不得預期估值 $4B-$5B (30x PE) 比上一輪估值 $9B 腰斬

利息分享給用戶是趨勢。渠道為王,需要和B2B夥伴分享收益,除了 Coinbase 還有 Nubank,Binance,這些機構再通過各種途徑還給用戶,比如幣安推的USDC掛單免費,來獲客賺更厚的錢;而且隨着合規放開,更多的RWA/生息穩定幣也冒出來擠壓利潤

穩定幣戰局進入第二章,央行的重要性是來自於網絡效應,而不是印鈔的收益。Circle 是怎麼準備打這個硬仗的呢?IPO可以為自己爭取預計12 個月左右的窗口期,這段時間內:

-

二級市場里唯一純粹的穩定幣敞口

-

降息不會那麼劇烈,有足夠的利潤空間去布局其他業務

-

市面上唯一可選的高可信度的穩定幣發行方,簽約更多一級分銷合作夥伴如 Visa 或給機構白標

-

多元化收入來源,在其他主要經濟體如歐洲、日本發力,在支付、跨境結算等場景找新的增長點

問題在於市場有多少資金買單這個故事,以及這個窗口期會有多長。