所有語言

分享

大摩:關於火爆的“AI供電股”,這是幾個關鍵的問題

巴比特_AGIing481天前

文章來源:硬AI

圖片來源:由無界AI生成

短期內電力市場的供給緊張不會得到緩解

作者 | 李笑寅

編輯 | 硬 AI

5月10日,摩根士丹利研究團隊發布研報,就全球投資者關心的生成式AI話題進行了分析討論。報告显示,目前,投資者主要關心AI數據中心的碳排放、發電方式、電價等問題。

摩根士丹利認為,隨着AI技術的發展,數據中心的建設將會推高電價、利好相關的清潔能源股,如果電力短缺問題持續發酵,可能導致包括英偉達在內的高價芯片股出現回調。

01

“AI供電”中有哪些領域值得重視?

摩根士丹利在報告中建議,可以關注那些“幫助數據中心縮短供電時間”的領域。

具體而言,包括:具備大型互聯能力並擁有多元供應鏈的可再生能源存儲開發商、可轉換為數據中心的大型加密貨幣挖礦場,以及一些目前被低估的電力開發商。

02

未來數據中心的碳排放情況將如何?

報告認為,數據中心的碳排放將低於預期。

理由如下:1)到2030年,超級計算機有望實現去碳化的目標;2)未來,超級計算機將開啟新的大型可再生能源項目和儲能項目。

報告還表示,可再生能源供電的潛力可能會超出市場預期:

我們構建的模型显示,到2027年,如果美國數據中心的電力增長中有70%將由可再生能源提供動力(並通過使用儲能在更符合數據中心功率曲線的時間向電網供電),那麼屆時,用於數據中心的可再生能源/儲能技術的總功率將達到約18千兆瓦,相當於我們對美國數據中心電力需求預測的基礎值的約33%。

按照報告的估算數據,這意味着到2027年,可再生能源能夠滿足AI數據中心三分之一的新增電力需求。

03

將如何影響電力價格?

報告認為,電力價格可能會被推高,電力公司毛利率將顯著改善。

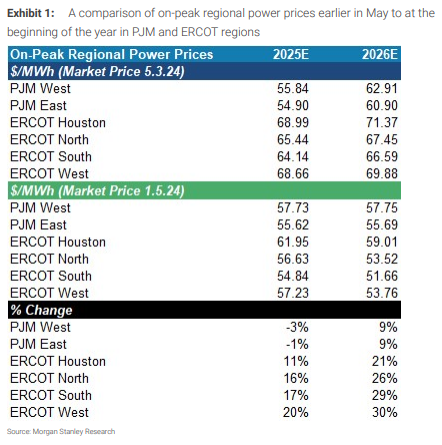

目前,在數據中心發展潛力巨大的幾個美國電力市場,摩根士丹利發現遠期電力曲線已經有所上移:

在兩個美國典型的電力市場:賓夕法尼亞馬里蘭州聯合電力系統(PJM)和德克薩斯州電力可靠性委員會(ERCOT),以今年5月初的峰值電力價格為基準,預計未來1-2年的同期電價大多會有所上漲。

另外,考慮到許可、設備採購、工廠建設時間,燃氣發電廠完全落地可能需要數年。因此,報告預計,短期內電力市場的供給緊張狀況不會得到緩解。

這對供電公司來說是一大利好。美國NRG電力公司公布的數據显示,到27年電價將上漲25%。該公司根據遠期價格,預計運行毛利潤將增加4.2億美元,比當前增長27%。

04

如果“電力荒”得不到緩解,

哪些股票受負面影響最大?

根據投資者的反饋,報告表示,如果“電力荒”持續,投資者最擔憂是正處於高速增長中的芯片股。

報告稱,在電力緊缺狀態下,數據中心的業務將會放緩,這意味着AI芯片的銷量增長也會放緩,而諸如英偉達這類大型AI芯片製造商當前較高的股票定價,已經包含了投資者對其未來快速增長的預期,屆時公司股票回調的風險將會大幅增加。

05

是否存在可能導致數據中心

發展放緩的“尾部風險”?

資本支出可能是一大風險。

華爾街見聞此前提及,在最近的季度財報電話會上,微軟報告其資本支出同比增長了50%以上,並表示計劃在2025年之前繼續增加對人工智能的支出。Meta、Alphabet也暗示資本支出增長了40%至50%,預計今年的資本支出將大幅增長。

報告表示,部分投資者認為這會給公司帶來潛在的風險。