所有語言

分享

全球算力稀缺下,如何看待端側 AI 設備投資前景?

巴比特_芯片客537天前

文章來源:鈦媒體AGI

作者|林志佳

編輯|胡潤峰

圖片來源:由無界AI生成

端側模型成了科技巨頭的兵家必爭之地,繼在谷歌、三星和微軟后,蘋果也加入了戰局。

五一假期之前,蘋果發布全新開源語言模型(LLM)OpenELM系列,分為指令微調和預訓練兩種模型,有0.27B、0.45B、1.08B、3.04B四種參數版,擁有生成文本、代碼、翻譯、總結摘要等功能,可完全在本地設備上運行,無需連接雲服務器,引發市場關注。

過去蘋果生態相對封閉,如今它卻也以開源姿態加入大模型浪潮當中,藉此追上 AI 熱潮。據市場預估,蘋果首款 AI iPhone 手機將於今年9月發布。

蘋果CEO蒂姆·庫克(TimCook)5月1日財報電話會上強調,蘋果內部正進行大量生成式 AI 方面的工作。

“我們會抓住生成式 AI 領域的發展機遇。我們正在進行重大投資,並期待很快與我們的客戶分享一些非常令人興奮的事情。我們相信AI 的變革力量和前景,我們相信我們擁有使我們在這個新時代脫穎而出的優勢,包括蘋果公司將硬件、軟件和服務無縫集成的獨特組合,突破性的蘋果芯片與我們行業領先的神經引擎、以及我們的技術、對隱私的堅定不移的關注是我們創造的一切的基礎。”庫克表示。

但與此同時,端側 AI 存在數據不精準、“幻覺”嚴重、無湧現能力等問題,因此被更多人認為其不代表AGI行終局,遠不如基礎大模型(Foundation model)發展。那麼,在當前中美算力差距下,我們如何看待端側 AI 設備投資前景?

鈦媒體AGI利用中信建投的多份研究報告,一探 AI 終端市場的未來。

AI模型下沉至終端,AI PC/Phone時代已來

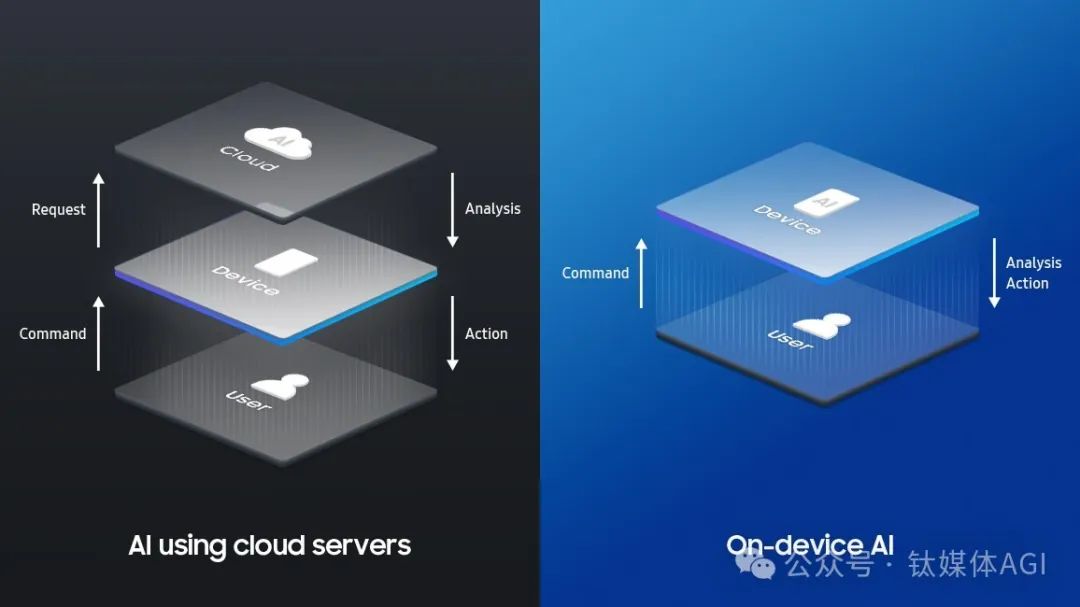

首先,什麼是端側 AI?

“端側AI”是指 AI 可以直接在移動設備上處理數據,而無需連接到服務器或雲。它帶來了許多好處,包括低延遲、高安全性和高靈活性。

端側AI即使設備沒有連接到網絡,也可以隨時使用。要充分地實現這一技術,強大的嵌入式神經網絡處理器(NPU)性能至關重要。

其次,端側AI可以實現比以前更強大的功能。

它提高了圖片和視頻質量,並能實現高質量的內容識別處理。視覺大模型(LVM)和大語言模型(LLM)等更複雜的生成式 AI 實現輕量化,無需傳輸到雲端,立即在邊緣設備上處理數據。高性能NPU可處理這些功能所需的複雜計算。

與雲端模型相比,端側AI終端具有三大關鍵特點提高用戶使用體驗:1)承載個人的大模型,安全性增加,滿足用戶隱私保護需求。2)可靠性更強,本地端能夠實現即時響應。3)成本降低,用戶與廠商實現雙贏。

利用高通/三星/聯發科/英特爾等多款最新芯片,AI終端提升了NPU的性能,為端側AI時代奠定了基礎。這使得圖像、語言等生成式 AI 可以在設備上運行,並將擴展到視頻和音頻,從而接近多模式AI。

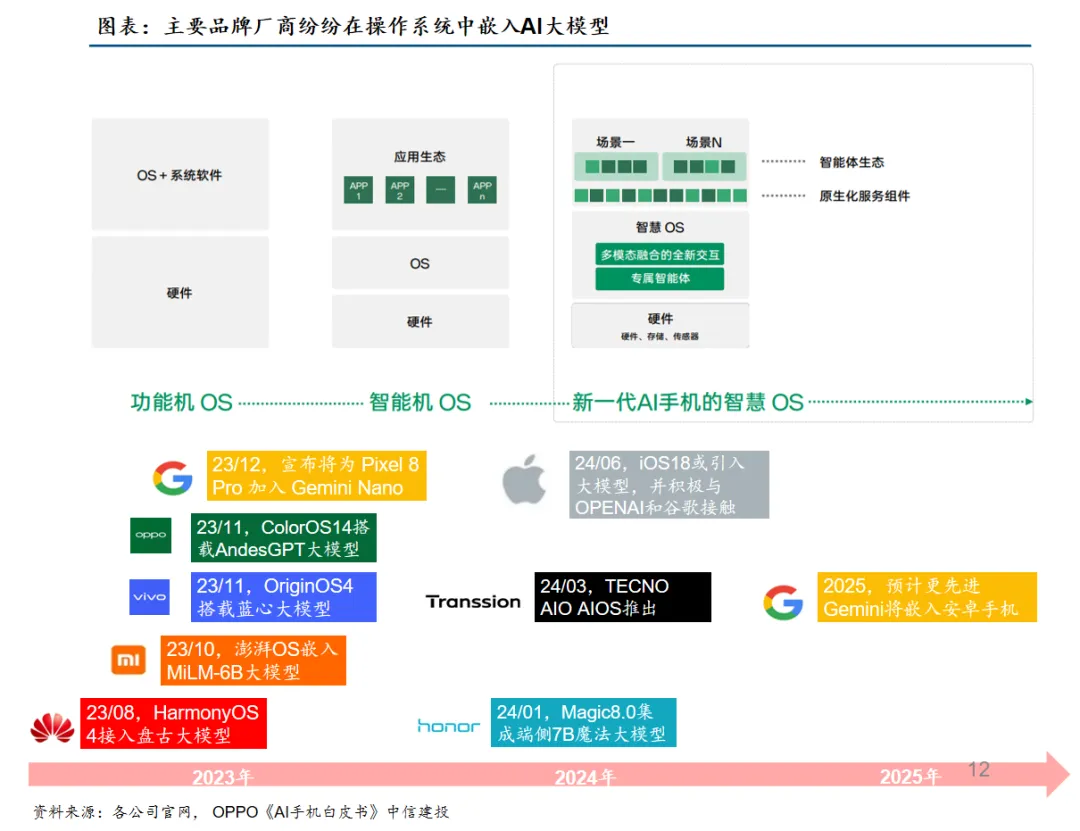

目前,OPPO、vivo、小米等多款安卓手機,以及聯想、戴爾、榮耀、華為等多款 AI 電腦終端均已布局大模型技術。

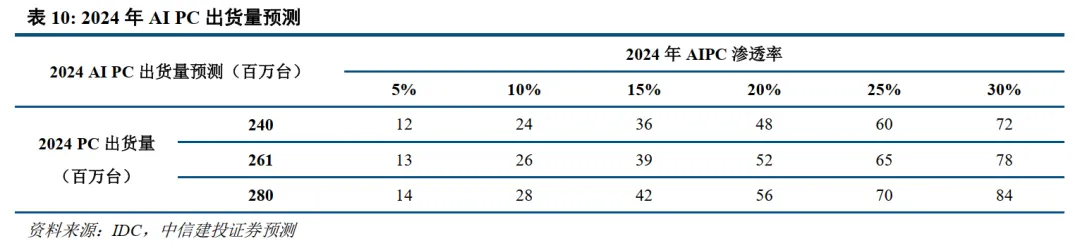

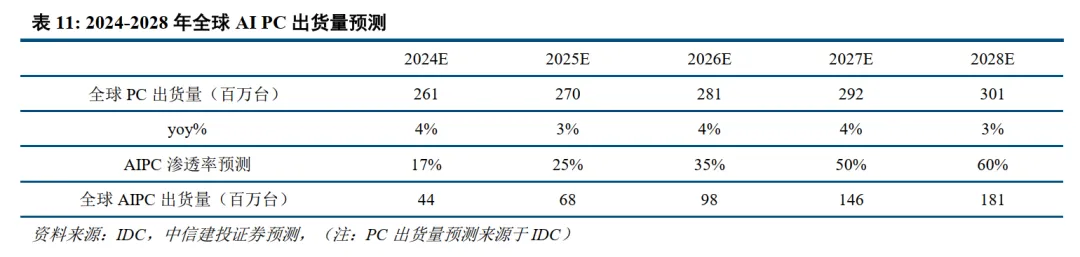

其中,對於PC市場來說,換機周期臨近疊加Windows更新換代,催化PC市場復蘇反彈。

全球PC市場在過去十年經歷衰退->復蘇->衰退的輪動,預計2023年將重回近十年歷史底部。筆記本電腦是PC市場的主流出貨形態,最佳更新周期為4年,2020年-2021年全球新冠疫情催生居家辦公、教育需求而購置的大量筆記本電腦正逐漸接近換機時限。此外,歷史上,Windows各代版本的支持終止是B端換機的重要驅動力,廣泛應用的Win10將於2025年底停止支持,屆時B端換機的需求有望獲得提振。

到了2024年,硬件巨頭布局AI PC決心強烈。

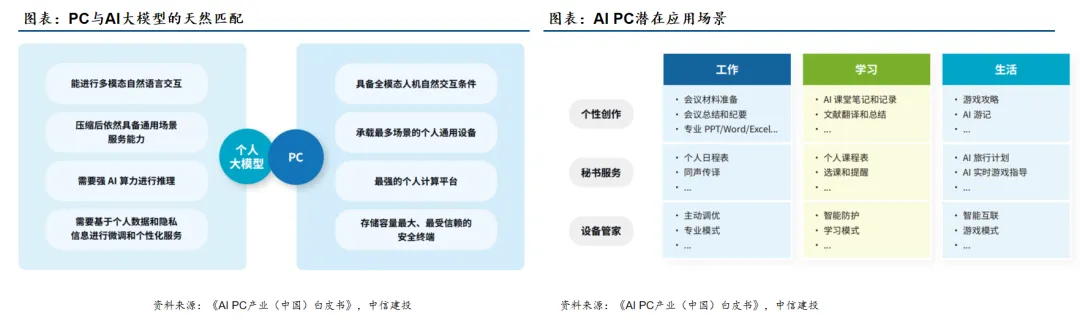

實際上,終端側AI擁有成本、能耗、可靠性、安全和個性化優勢,應用價值逐步顯現。PC作為生產力工具,交互方式全面、性能優勢突出,有望成為AI終端落地最快的應用之一。英特爾、AMD、高通等PC產業硬件巨頭正积極推動AI PC發展,品牌廠也在努力完善產品設計與集成。在軟件領域,微軟和其他第三方軟件廠商正將更多AI功能融入其產品中。

PC的AI智能化由硬件和軟件協同驅動,重塑PC使用體驗。

一方面,AI應用的穩定運行需要硬件提供充足地算力支持。另一方面,軟件層可以提升AI應用的使用體驗。經過近幾年的不斷髮展,目前硬件端和軟件端共同趨於成熟,預計PC端AI智能化進程將進入快車道。

隨着硬件與軟件的協同進步,AI PC產品將逐漸走向成熟,2024年有望成為AI PC的元年。

中信建投分析認為,AI PC產品的湧現,一方面有望催化換機潮,從而帶動全產業鏈受益;另一方面,也將促進核心零部件價值量提升,其中,處理器、存儲直接受益確定性高,散熱、電池等環節有望間接受益。

產業傳統封閉生態迎來變局,本土廠商有望崛起並引領產業鏈成長。

在PC標準化與全球电子產業轉移趨勢中,中國台灣廠商享受到PC市場發展第一波紅利。而x86平台下微軟與Intel組成Wintel封閉生態使得PC市場格局穩固,產業鏈集聚也相對穩定,形成了美國廠商把握高價值芯片及品牌,中國台灣廠商把握周邊件、代工及品牌的局面。生態的開放性對市場的品牌結構產生顯著影響,並進而影響產業鏈的動態,因而PC產業鏈未能如手機一樣向中國大陸大規模轉移。

當前,傳統Wintel生態正遭受挑戰,一方面,海外科技巨頭正紛紛開啟ARM PC布局,另一方面,國內鴻蒙OS目標打造全場景互聯生態,有望覆蓋PC領域。國產替代大趨勢下,本土廠商有望在佔據產業鏈核心價值的生態與品牌側突破海外廠商主導的話語權體系,引領本土PC產業鏈成長進程。

未來展望,行業周期向上,AI PC或成電腦行業重要發展動力。

PC市場較為成熟,整體趨於穩定,影響周期性的因素主要有:1))宏觀經濟;2)產品迭代;3)線上化需求;4)自然PC換機周期。2020-2021 年疫情推動線上化需求釋放,此後市場出現疲軟,近三個季度全球PC出貨量同比增速有所回升,2023Q4全2023年第四季度,全球傳統電腦出貨量略高於預期,接近6,710萬台,同比去年下降2.7%。考慮到目前 PC 的換機周期普遍為 5年,疫情售賣的 PC 已進入換機周期,市場收縮幾近觸底,預計2024年將實現正增長。展望未來,技術革新或成為 PC市場成長的重要推動力,其中 AIPC通過 AI能力的本地化部署,有望進一步提升交互體驗與工作效率,看好 AIPC成為 PC市場下一波增長的重要推動力。

與AI PC情況類似,智能手機市場也即將迎來AI Phone時代。

首先,AI催化下一輪換機高峰,開啟產業新周期。

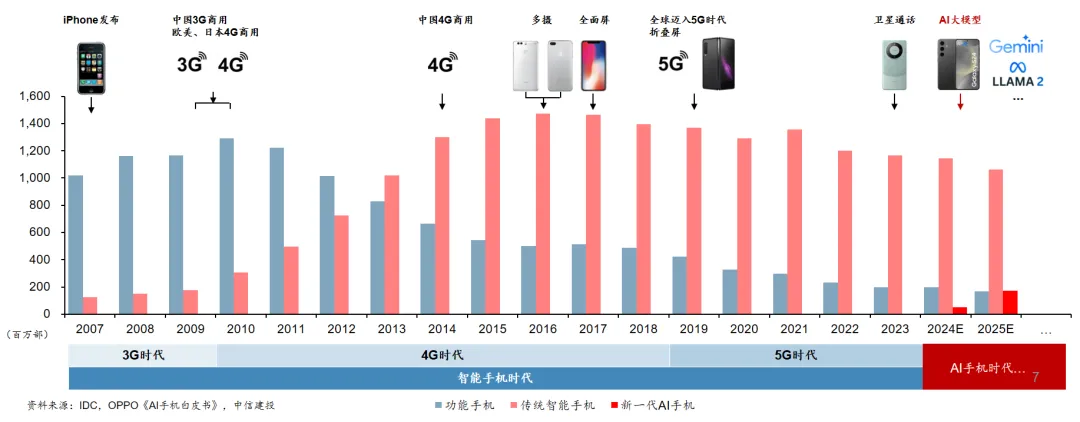

中信建投指出,2023年全球智能手機市場跌幅收窄,2024年有望實現反彈。AI大模型與智能手機結合有望驅動新一輪換機周期,引領行業發展趨勢:1)大模型驅動智能化升級,雲端混合將是一段時間內的主流解決方案;2)大模型輕量化與硬件升級支撐本地運行更強大AI大模型;3)AI賦能操作系統內核,個人智慧助理式操作系統成為趨勢;4)“堆疊硬件”競爭局限有望被打破,大模型能力決定紅利分配,手機廠商具有重要話語權;5)具有高算力與本地部署大模型的AI手機銷量有望快速增長,並推動智能手機價值量提升。

其次,三星打響AI手機第一槍,各品牌重點發力。

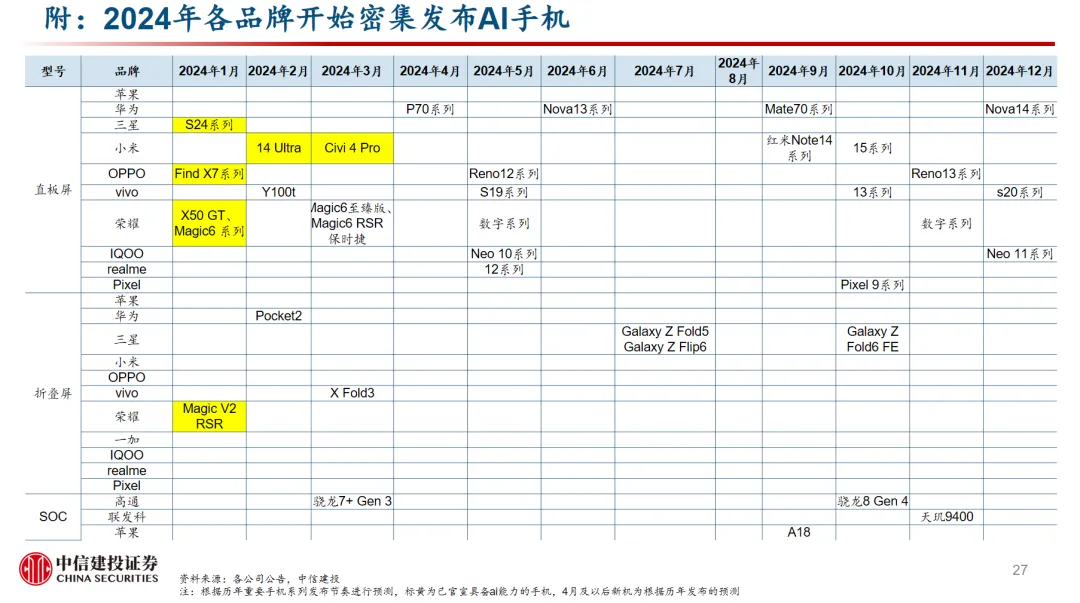

據悉,三星發布首款AI手機Galaxy S24系列,主要聚焦翻譯/筆記、搜索(圈選即搜)、影像等三大高頻場景,銷量表現優異。榮耀、vivo、OPPO、小米等品牌開始重點發力AI終端,支持操作系統嵌入AI大模型,2024年初已開始密集發布多款具備AI能力的智能手機,預計華為、蘋果也將加速布局,重點關注華為手機新品及蘋果新一代iOS或將嵌入更多AI功能,有望催化AI手機進一步滲透發展。

最後,從產業鏈來看,SoC/內存重點升級,配套硬件持續迭代。

1)SOC:高通通過NPU和異構計算開啟終端側生成式AI,聯發科打造特有AI處理器APU,SOC重點傾斜AI計算引擎,並呈現出向中端手機下沉趨勢。

2)存儲:運行130億模型內存需求達16GB以上,目前智能手機平均內存不足6GB,高端手機平均內存僅9GB,內存容量和傳輸數率有待提升。

3)電池/散熱:AI大模型本地長時間運行需要較強散熱和續航性能,進一步提高散熱及電池規格要求。

4)光學:AI有望更充分地挖掘手機影像潛力,並對攝像頭性能提出更高要求。

5)射頻:AI賦能下一代5G體驗及近場聯接體驗,助力射頻升級迭代。

6)鈦合金:AI引發手機附加值提升契機,鈦合金滲透上量革新消費电子工藝與材料。

最後,總結來看,中信建投認為,端側AI是AI發展下一階段,大模型輕量化等技術推進端側AI發展。端側AI具備安全性、獨立性、低時延、高可靠性等特點,能很好地完成各種AI推理任務。

目前,多個大模型均已推出“小型化”和“場景化”版本,其輕量化提供了端側運行基礎。此外,對於數據精度例如INT4、INT8的支持優化、ExecuTorch等AI框架的開源,為端側AI進展鋪平道路。

中信建投指出,端側AI核心在於手機和PC,AI Phone和AI PC將開啟新時代。

“從今年2月份舉行的世界移動通信大會,高通展示了其手機端離線運行大模型,到5月份微軟開發者大會高通展示其PC運行AI大模型,再到近期英特爾、聯想等發布AI PC加速計劃、發布首款AI PC等,可以看出,國內外廠商持續發力AI Phone和AI PC,端側AI將走入新的時代。”

同時,AI PC核心升級在於芯片。

AI PC不同於傳統PC的主要之處在於其SoC芯片中要有AI模塊,通過AI芯片中的NPU等模塊為硬件終端提供算力支撐,從而運行端側AI大模型。過去PC芯片主要是以Intel為代表的x86架構芯片,AIPC的提出要求了SOC芯片有AI算力,在端側AI推理能力方面,過去手機上就搭載了NPU,高通經驗積累深厚,Intel的筆記本芯片則是CPU+GPU。生態上,Windows也開始全力支持ARM體系,自去年開始了多輪支持Arm架構芯片的操作系統更新,高通大概率會在PC市場上拿到部分份額。除芯片外,DRAM、計算模組等有望迎來新的升級與市場機遇。

此外,大模型向智能終端(邊緣端)滲透,模型壓縮和邊緣側計算性能提升是兩大關鍵。目前從這兩個方向上,都可以看到不錯的進展預期,大模型在邊緣端滲透初見端倪。這類場景我們認為率先會在手機、PC、智能駕駛、具身智能、元宇宙、工業控制等場景落地。

產業鏈角度,邊緣AI核心在於引入邊緣側的AI能力,進一步增強邊緣側的算力能力、連接能力。重點包括AI芯片、算力/連接模組、邊緣網關/邊緣服務器/邊緣控制器等硬件、AI算法/邊緣計算平台等軟件環節。從投資角度來看,建議優先圍繞這幾類產業鏈環節、兼顧業績彈性優選標的。

中信建投強調,“我們看好端側AI產業進展,尤其是AI Phone和AI PC領域,其已有相關產品落地,將傳統PC、Phone結合上AI能力有望帶動整個PC、Phone產業鏈復蘇;通過將大模型賦能終端硬件,AI應用浪潮將有望開啟。”

投資風險提示

1、宏觀環境的不利因素將可能使得全球經濟增速放緩,PC/手機出貨量恢復不及預期。如果宏觀經濟波動較大或長期處於低谷,居民收入、購買力及消費意願將受到抑制,PC/手機市場需求的波動和低迷會影響產業鏈相關公司的經營業績。

2、國際環境變化影響。美聯儲貨幣政策不確定,影響科技行業估值,同時市場對於海外衰退預期加強,對於海外收入佔比較高公司可能形成影響,此外美國不斷對中國科技施壓。

3、供應鏈問題、知識產權爭議、政策和監管變化,以及新興技術的崛起都可能對公司的經營產生不利影響。

4、AI技術落地不及預期。AI屬於創新技術,需投入較大前期研發成本,並且AI技術的落地應用是一個複雜的過程,受到許多因素的影響,包括技術成熟度、數據質量、人才短缺、法規限制等。因此,AI技術的落地可能會出現一些挑戰和困難,導致實際應用效果不如預期。

5、硬件研發不及預期。AI PC、AI Phone所涉及到相關芯片、存儲、模組等,若相關硬件研發不及預期,則會影響相關產品落地,進而影響產業發展。

6、行業競爭激烈。隨着技術的不斷髮展和市場的逐步成熟,越來越多的企業開始進入AI PC領域,爭奪市場份額和人才資源。在競爭激烈的市場環境下,部分企業可能會面臨技術研發不及預期或者未能及時推出相關產品的情況,可能會對企業的市場地位和盈利能力產生負面影響。

7、應用落地不及預期。端側AI並非僅僅是硬件的升級,相關應用生態也非常重要,若後續應用落地不及預期,則會影響AI PC、AI Phone,甚至端側AI進一步發展;

8、中美貿易摩擦增加。作為全球最大的兩個經濟體,中美兩國在AI領域的競爭較為激烈,本土企業积極部署AI技術和產品,推動尖端技術的應用落地,是兩國在AI領域取得領先地位的關鍵。未來不排除中美貿易摩擦可能進一步加劇、美國加大對中國半導體行業的遏制、設置進口限制條件或其他貿易壁壘的可能性,從而導致部分公司面臨設備、原材料供應發生變動等風險,正常生產活動受到一定的限制,可能會阻礙AI產業相關應用的進一步推廣。

信息來源:中信建投證券股份有限公司系列研究報告,包括《周期復蘇+AI共振,開啟AI PC發展元年》,分析師劉雙鋒、喬磊;《AI終端系列報告二:AI開啟智能手機新時代》,分析師劉雙鋒、喬磊;《端側AI變革將至,迎接AI PC/Phone時代》,分析師金戈、於芳博、辛俠平;《AIPC—AI終端核心場景》,分析師崔世峰等;《AI模型下沉至終端,提升邊緣計算需求》,分析師閻貴成、武超則、汪潔;《周報:LCD面板呈現供需兩旺;華為發布首款AI PC》,分析師劉雙鋒、范彬泰、孫芳芳、喬磊、章合坤、郭彥輝、研究助理鄭寅銘、研究助理何昱靈