所有語言

分享

美圖公司:貴為AIGC的“寵兒”,卻難無憂無慮

巴比特_绘声绘影623天前

文章來源:元力社

作者:開叔

圖片來源:由無界AI生成

AIGC大浪來襲,對於已然站在這一賽道上的企業來說,貌似必然會水漲船高,可接下來的進程卻並非全然坦途,即使是行業內的佼佼者。

01、美業霸主華麗轉身

近日,美圖發布盈利預告,據其初步評估,預計截至2023年12月31日止年度根據非國際財務報告準則,公司擁有人應占經調整凈利潤為人民幣3.30億元至3.70億元之間,相較於上年度的約人民幣1.11億元,同比增長約200%至230%。

公告解釋稱:利潤的顯著增長主要是由於通過會員訂閱收費的影像與設計產品業務收入快速增長。

在生成式AI技術驅動下,影像產品組合之訂閱會員滲透率持續快速上升,尤其是解決影像生產力需求的產品如美圖設計室、開拍等,在用戶增長及訂閱會員轉化等表現超乎預期。在全球化戰略推進下,集團產品已覆蓋全球約195個國家及地區,促使中國內地以外的訂閱用戶持續高速增長,推動全球影像及設計產品收入增加。

當然,因公告為初步評估,實際的年度業績可能與本公告中所披露的有所不同,預期約於2024年3月期間刊發年度業績公告。

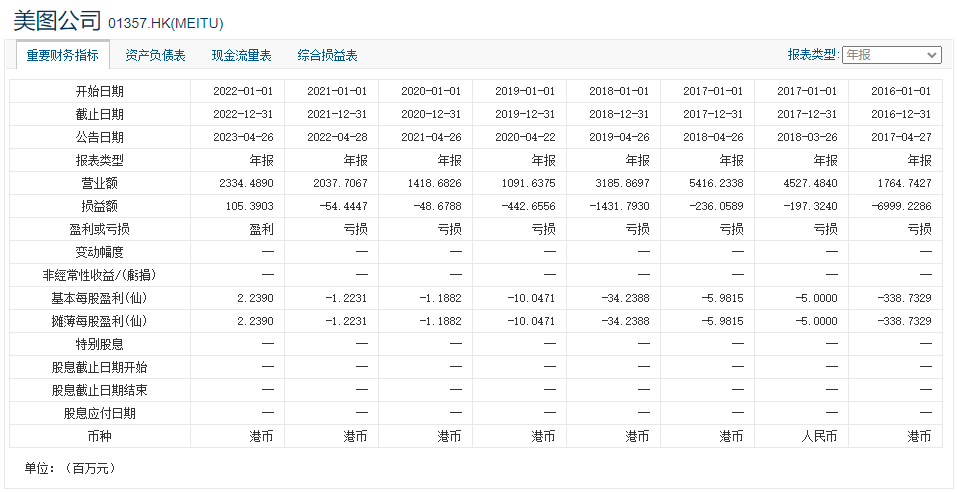

作為國內拍攝美化領域的龍頭,美圖公司自2016年12月港股上市后,多年處於虧損狀態,2018年虧損數額甚至超10億元。

在歷經了多年的低迷后,美圖終於在AIGC風口之時,艱難的實現轉身。

從業務方面看,美圖實現業績轉變的關鍵點,在於拓展B端SaaS業務,以及推廣VIP訂閱服務。

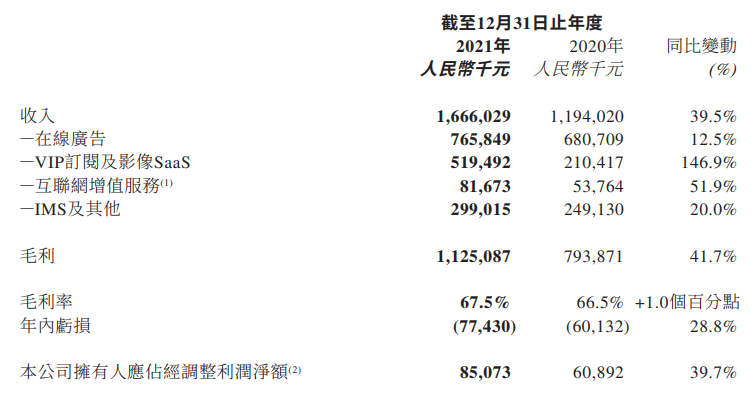

據2021年財報數據显示,美圖在該年度的在線廣告業務收入同比增長12.5%至人民幣7.658億元。VIP訂閱及影像SaaS業務2021年收入同比增長146.9%至人民幣5.195億元。IMS(達人內容營銷解決方案)及其他業務收入同比增長20%至人民幣2.990億元,互聯網增值服務同比增長51.9%至人民幣8167萬元。

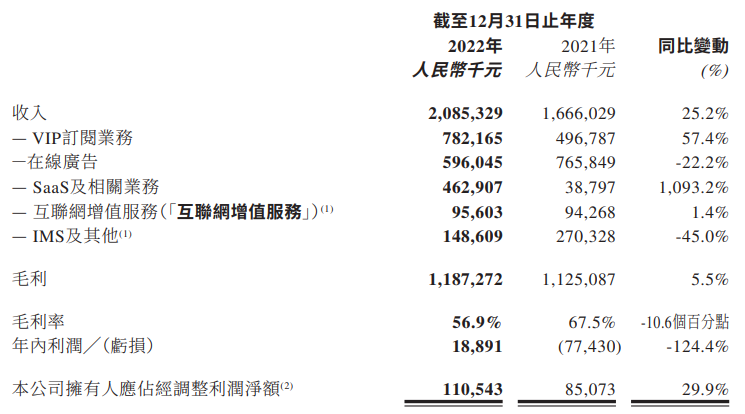

而到2022年,美圖公司VIP訂閱業務收入同比增長57.4%達人民幣7.82億元,正式超過了在線廣告業務收入的5.96億元。而SaaS及相關業務收入更是同比暴漲1093.2%達4.63億元。IMS及其他業務收入為人民幣1.49億元;互聯網增值服務同比增長1.4%至人民幣9560萬元。

進入2023年,這一趨勢得到了延續。

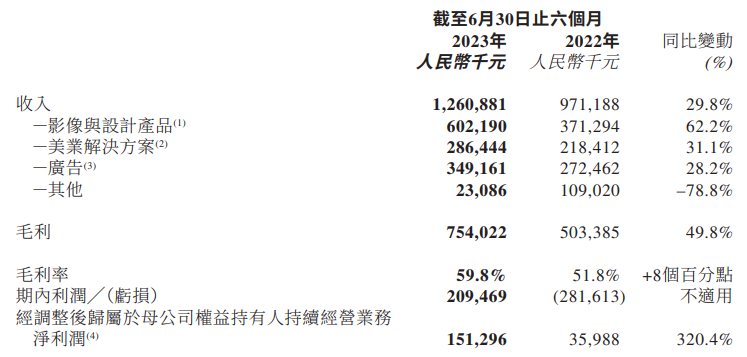

排名第一的影像與設計產品收入,其中最主要對應旗下App相關用戶的訂閱收入,穩穩佔據了收入的半壁江山。其次是美業解決方案,主要指美圖向線下美妝和商業攝影等行業提供的SaaS服務收入。餘下是廣告收入和其他收入,包括達人營銷業務(IMS)收入。

從數據分析可以看出,美圖公司的收入增長主要來自於to C業務,尤其是App業務,以及to B業務的SaaS服務。

而這一切都建立在美圖既有的業務基礎,以及AIGC的風口之上!

除美圖秀秀、美顏相機在圖片美化和拍照攝影賽道上立足腳跟外,美圖還推出大量產品,Wink、Chic、蛋啵、美圖設計室、美圖秀秀電腦版、美圖雲修、美圖證件照、蛋啵等,不斷的多元化,覆蓋了更廣的用戶和場景。

與此同時,在技術方面,美圖在2023年6月19日發布7款新品:AI視覺創作工具WHEE;AI口播視頻工具開拍;桌面端AI視頻編輯工具WinkStudio;主打AI商業設計的美圖設計室2.0;AI数字人生成工具DreamAvatar;美圖AI助手RoboNeo;美圖視覺大模型MiracleVision(奇想智能)。

可以說,美圖緊緊的抓住了當下AIGC的風口,想不飛都難。

02、“近憂”和“遠慮”

但是在一片大好之下,美圖也有諸多“近憂”和“遠慮”!

首先從數據上看,雖然在2022年以來實現了利潤的正向扭轉,但在月活用戶方面,表現卻並不盡如人意。

2016 年遞交招股書時,美圖月活用戶總數達 4.5億,此後便連年下降。到2021年,這一數值幾乎腰斬到2.3億。

雖然2022到2023年,用戶數略有回升,但考慮到大量APP推出的事實,依然難掩尷尬。

特別是2023年上半年,在AIGC風口正盛時,美圖公司月活躍用戶總數也僅同比小幅增長1.7%,其中美圖秀秀的月活甚至下滑了2.1個百分點。

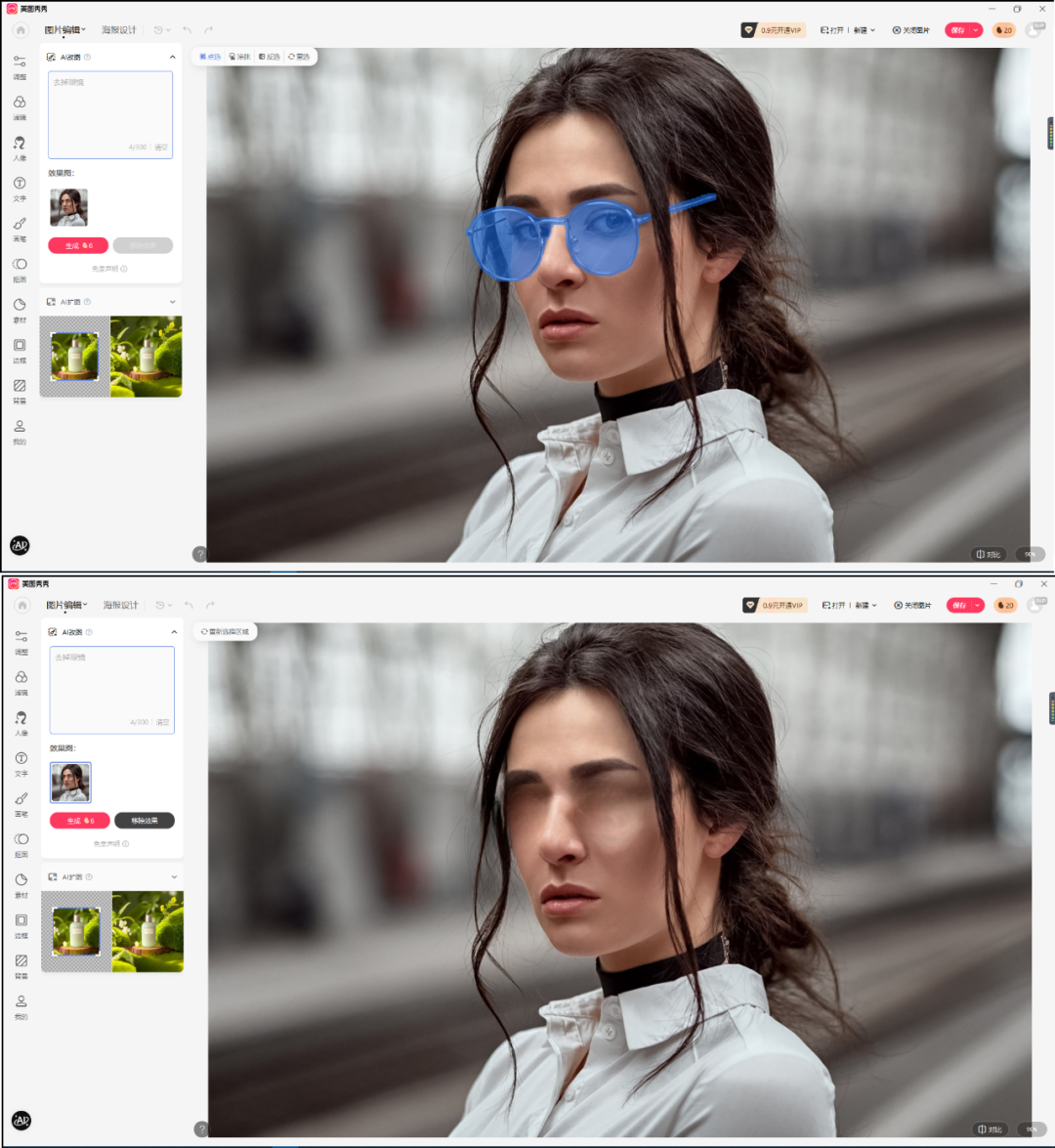

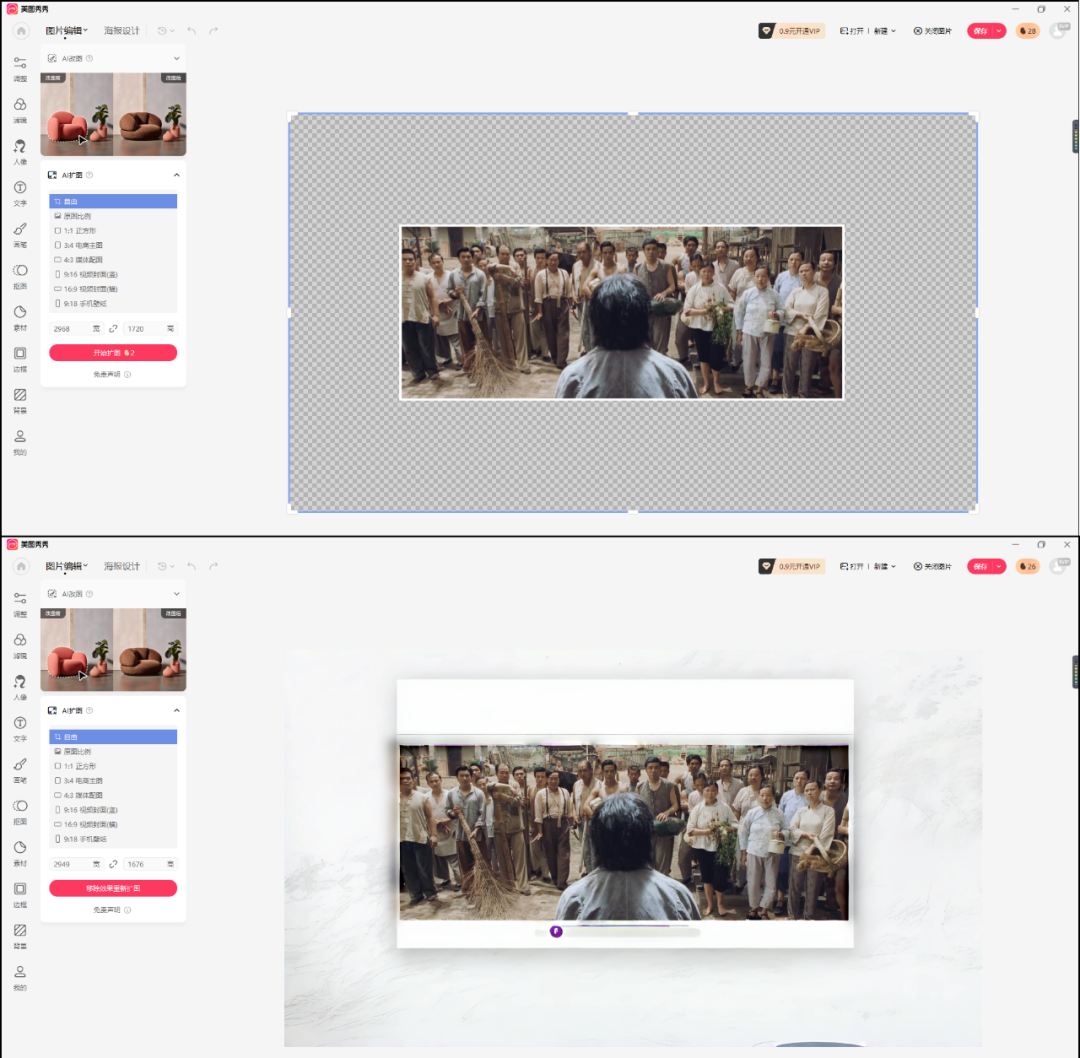

在to C應用方面,以美圖秀秀為例,在最新的桌面版中加入了眾多AI功能,如“AI擴圖”“AI改圖”“AI Logo”“AI商品圖”等功能,受到用戶的關注。

但在實際應用中效果卻不盡如人意,在實際測試中,我們體驗了AI擴圖、AI改圖這兩個重點功能。

從圖片中能夠看到,在上傳圖片,並輸入“去掉眼鏡”后,美圖秀秀的生成圖片直接“自挖雙眼”,而AI擴圖功能更是讓人失望。

可見,雖然美圖在“美”的能力上擁有一定的基礎,但在核心的AI方面能力到底如何,和其他公司的產品相比又將立於何種地位,還需要驗證。僅從上述案例中看,美圖的AI能力尚需精進,在理解用戶意圖方面存在巨大問題。

另外,在會員費用方面,美圖秀秀手機版VIP、SVIP包月費原價分別為25、48元,在同類競品中並沒有優勢。

最後to B業務,美圖還面臨眾多競爭對手的追擊,比如剪映、秒剪、輕顏、天天P圖、快影、等大廠旗下的應用,甚至包括各智能手機廠商等。

未來,美圖在產品體驗,特別是在AI實力上,要如何迎來大廠的降維打擊,又將如何滿足消費者的預期,將是十分重要的考驗。

因此,無論是當下還是在未來,美圖都遠沒有安穩的可能。

03、少一些玩心,多一些專註

曆數美圖的發展史,可謂花樣重重。

手機、電商、社交、虛擬貨幣、美膚……一次次轉型,又一次次的失敗。

2013年,公司推出美圖手機,其產品不僅缺乏競爭力,還“低配高價”,以V7為例,起售價4799元,頂配版甚至高達10888元,最終正式退出手機業務,將品牌授權給小米。

美圖還曾制定“美和社交”的戰略,企圖轉變成社交平台,但在具體的發展過程中出現“邯鄲學步”的問題。

當然,最受爭議的是炒幣,2021年美圖多次購買加密貨幣,最終被套牢,甚至有消息傳出其因此血虧3億,以致久久無法恢復元氣,而背上“投機”的罵名。

終於當下的美圖在AIGC的風口實現了業務的扭轉,此時此刻,美圖再也不能如往日般“放蕩不羈”,而是需要專註。

關注核心業務的同時,加強在AI方面的研發投入,專註於技術和服務的提升,只有這樣才能把握住現在的上升趨勢,並在未來實現延續。

04、元力總結

作為工具平台,當下的美圖擁有大量的存量用戶,擁有多年積累的數據資源和技術沉澱,但美圖也存在用戶留存的問題。

隨着大模型、生成式AI的快速發展,美圖的競爭對手將快速增加,這不僅來自同類別APP,還有其他AI巨頭的降維打擊。

美圖一旦產品優勢不再,用戶將快速撤離!

數日前,美圖公司2024年會上,美圖公司創始人、董事長兼首席執行官吳欣鴻表示,美圖接下來將积極推進 “生產力和全球化”戰略。

吳欣鴻表示,2024年,美圖將繼續以AI為驅動,在電商設計、商業攝影、視頻剪輯、視頻創意等領域持續推進“生產力”戰略,並籌劃推出更多生產力工具。

如今,美團已經乘着AIGC的風口實現了應用場景的落地,實現了業績的增長和盈利的突破。我們期待美圖能夠在此過程中專註於錘鍊實力,在內外的競爭壓力中站穩腳跟,畢竟在這個AI快速迭代的當下,美圖僅有的優勢並不足以無憂無慮!