所有語言

分享

AR正在重構,一場千億賽道的中場戰事已悄然打響

巴比特_元宇宙IP大全665天前

原文來源:鈦媒體

圖片來源:由無界AI生成

2023年已過去四分之三,回望過去十個多月的時間,能夠在科技行業留下濃重一筆的也只有三件事,一是大模型的爆發,二是蘋果Vision Pro的發布,三則是華為5G的回歸。

有意思的是,火熱的大模型給過去兩三年狂熱的元宇宙降了溫,而蘋果Vision Pro的發布,又讓整個XR行業重燃了幾份信心。

在科技業,有個較為誇張的說法,蘋果似乎是從未來穿越回來的公司,從iPhone到iPad、Apple Watch等多款產品,都踩對了點,成為行業的領跑者,並帶動了產業的爆發。這一次,蘋果Vision Pro之所以那麼受到期待和關注,也就不難理解了。

“全行業都在等待蘋果的產品落地,如果蘋果說XR行業不行,那大概率就真的是不行”,在XR行業從事了近10年的李欣(化名)對鈦媒體App表示,“不說別的,Vision Pro發布后,從終端到產業鏈端,大家都動了起來,最起碼有了一個失敗率較小的‘模仿對象’。你融資對標蘋果,也會更讓投資人信服。”

但是,不知道是不是蘋果Vision Pro還未正式發售的原因,XR行業並未出現像預期那樣的狂歡,融資市場和終端市場的表現較為“冷靜”。

某投資人指出了其中的大致原因,“現在我們還是看得多,投的少,一是當下環境因素導致,二是蘋果的產品還沒有經過市場的檢驗”。

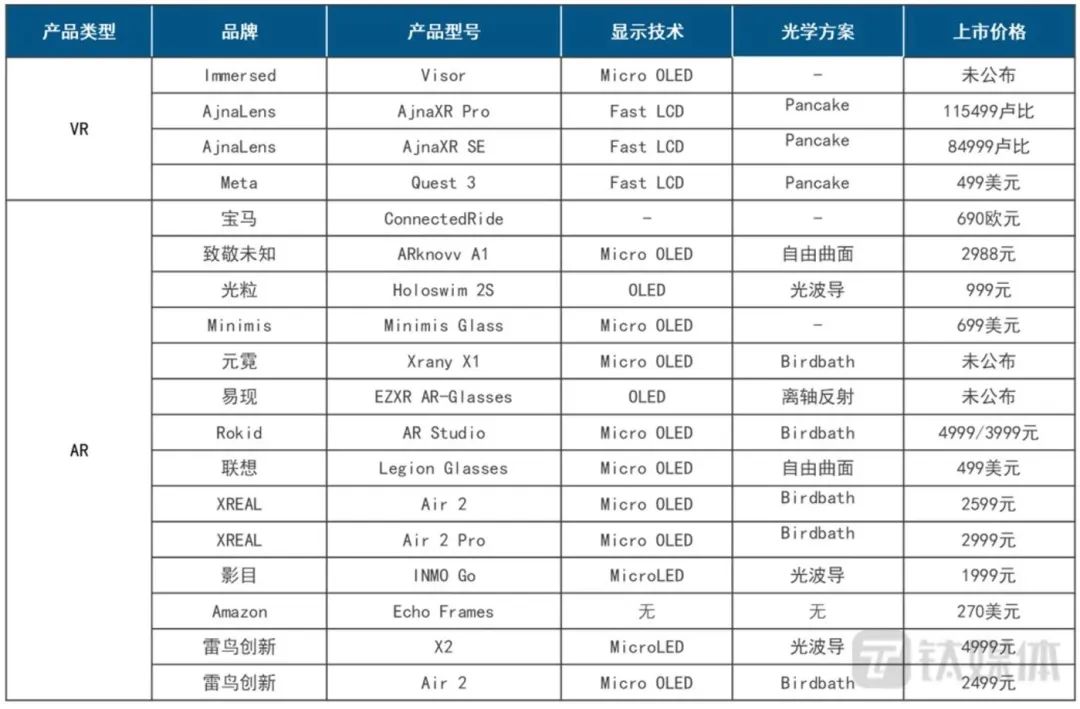

來自多個機構的數據報告显示,上半年XR銷售市場遭遇大滑坡,但透過表面的數據,會發現行業路徑的變動。相比較VR,AR正處於一個向上的發展態勢,從市場到產品,均有着不錯的表現。

在蘋果Vision Pro發布后,多家AR公司公布了融資進展,也有多款AR產品發布。在前不久結束的杭州亞運會上,AR煙花、AR邀請函、AR導航等多個AR場景的應用,也讓更多的大眾用戶感受到了AR的魅力。

圖片來源:洛圖科技

根據洛圖科技(RUNTO)整理的數據显示,進入下半年,全球XR市場共有15個品牌發布了18款新品,其中VR產品4款,AR產品14款。李欣告訴鈦媒體App,“相比較VR的’停滯’,蘋果提出的空間計算概念,進一步助推了AR的發展,無論是VST還是OST方式,下一代計算平台真的不遠了。”

XR行業冰火兩重天,VR拖後腿

今年上半年,XR行業遇到了倒春寒,PICO和騰訊XR團隊被曝出裁員的消息。到了8月份,又有消息稱愛奇藝·奇遇VR運營方夢想綻放公司業務陷入停滯。該公司前員工曾向鈦媒體App透露,“一直是燒錢狀態,工資都發不出來了,自己都離職了,欠的工資還沒結清。”

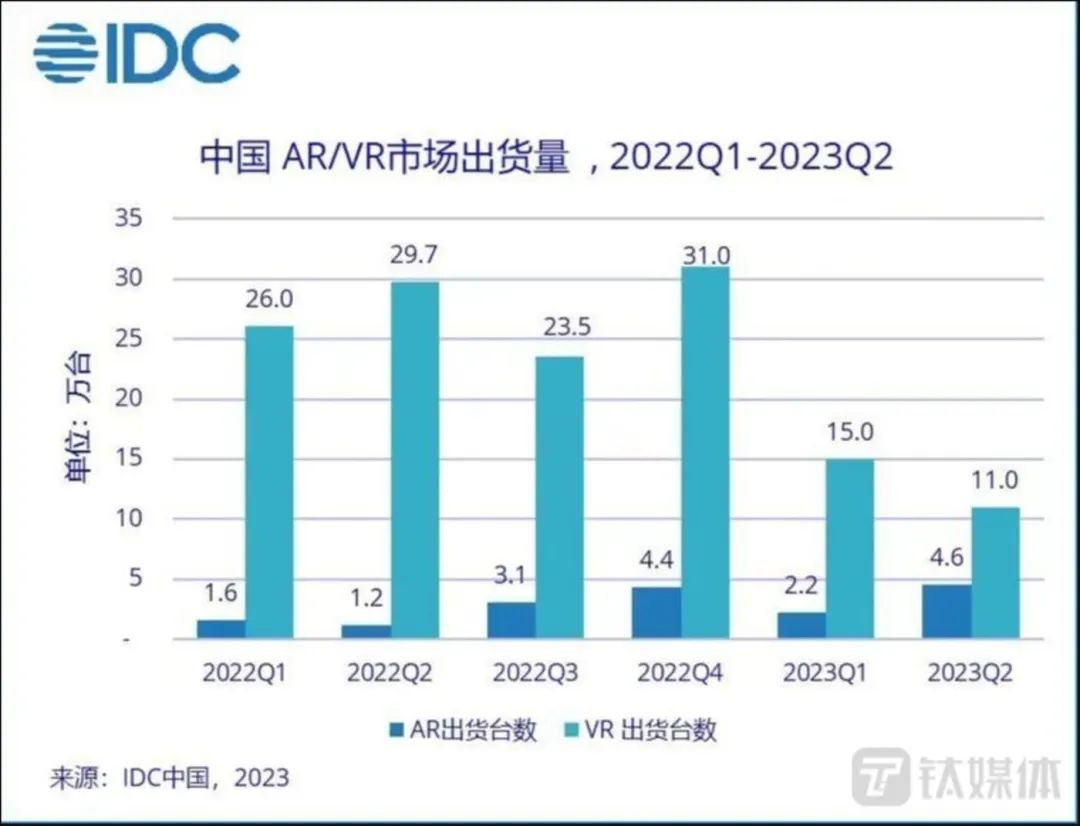

根據IDC公布的數據显示,2023年上半年,中國AR/VR頭顯出貨32.8萬台(sales in 口徑),同比下滑44%。洛圖科技(RUNTO)線上監測數據也指出,今年1-8月,中國XR設備線上銷量為17.3萬台,同比下降38.8%;銷額為5.4億元,同比下降36.2%。進入下半年之後,市場並沒有回溫,延續了上半年的下滑幅度。

圖片來源:IDC

需要注意的是,XR是VR、AR等多種技術的統稱,整個行業的滑坡,更多的是VR行業的拖累導致。上半年,中國市場VR出貨26萬台,同比下滑53.3%,AR出貨6.8萬台,同比上漲142%;1-8月VR設備線上監測銷量同比下降55%,而AR設備同比大漲176%。

雖說在體量上,仍舊是VR佔據主導,但AR上漲勢頭很猛,1-8月VR在線上市場的銷量佔比較去年同期下降24.7%,而AR的銷量份額則從去年的7.0%提升至今年的31.7%。

當下的VR市場,低迷已成定局。對比之下,回首AR行業20多年的發展,從啟蒙到熱潮,再到重新啟蒙,現階段正處於復蘇成長期。談及AR與VR市場的兩極分化,洛圖科技分析師對鈦媒體App表示,VR設備非剛需,並且價格高使消費者沒有迫切的需求;再次是VR設備的內容庫相對較小且缺乏多樣性,存在短板。

“AR增長的原因有多個,一是多款新品上市,二是各企業618大促加碼流量投放,三是應用場景增加,為消費者提升體驗。目前,不斷有大廠加入,為行業注入新力量;中興、創維等新進手機、家電品牌,均推出面向消費者的AR新品,也進一步刺激了市場。”

與此同時,AR的快速增長也與價位門檻的降低有着一定關係。IDC中國高級分析師趙思泉向鈦媒體App指出,AR市場上漲的原因是基於從去年下半年開始,國內廠商開始接連推出低價位段的觀影投屏眼鏡,出貨量出現明顯提升,以往的AR市場都是以高價位段的商用產品為主導。

鈦媒體App從企查查得到的數據显示,今年上半年AR賽道共完成22起投融資事件,公開披露融資金額超6億元,多集中在千萬元級別融資量級,佔比達66.7%,以股權融資為主,佔比達45%。向上的市場以及逐漸成熟的消費環境,也讓多位創業者選擇入局AR行業。

“目前,VR還很難做到輕量化,相比較下,AR更輕便,能夠高效地給用戶帶來信息反饋,並且這個賽道足夠大”,談及創業方向的選擇,現致敬未知創始人兼CEO吳德周向鈦媒體App說道,“堅信AR會像手機一樣,迎來從功能機向智能手機時代轉變的機遇,AR技術的爆發必將開啟下一個互聯網時代。”

IDC《全球AR/VR頭顯市場季度跟蹤報告預測》預測, 2023全年中國AR市場預計出貨20.6萬台,同比上漲100.2%。洛圖科技(RUNTO)預計,2023年全年,中國消費級AR設備全渠道銷量將達22萬台,同比增長120%。

蘋果Vision ProAR跨越周期的加速器

1968年,計算機圖形學之父、著名計算機科學家Ivan Sutherland設計了頭戴式虛擬現實設備—Sutherland,因為形態的原因被叫做“達摩克利斯之劍”,也被認為是首個真正意義的VR頭顯。

過去十年間的時間,谷歌發布了Google Glass,索尼大力推動VR遊戲設備,扎克伯克All in元宇宙。但是,相比較手機、PC、平板等終端設備發展的軌跡,無論是VR還是AR行業,都曾經歷過高峰,也在霎那間突然就跌入谷底。

鑒於當前的市場環境,洛圖科技分析師告訴我們,在不短的未來,VR的空間是在B端市場,C端市場AR會表現的好一些。一方面是消費者的接受度;另一方面是企業的熱情,現在VR的價格已經很低了,對於企業來講已經沒有空間了,所以企業也願意做B端市場。

市場不講人情,也最為殘酷,風口也有“保質期”。作為AR行業創業大軍中的一員,談及行業的波動,亮亮視野創始人吳斐認為,“行業的發展都是有周期的,不必太關注這個,如果你的公司發展得足夠久的話,一定會遇到行業的高潮和低谷。好的公司是能夠跨越周期的,這是我一直以來堅信的理念。”

蘋果Vision Pro

值得一提的是,就在今年大模型將元宇宙“擠”入冷宮時,蘋果Vision Pro的發布,重燃了XR行業的信心,更是助推AR產業加速跨越周期,加速開啟下一個計算時代。

相比較多數隨大流的科技公司,蘋果不是一個機會主義者,每一款產品都有着自己的規劃。在WWDC 2023上,“One more thing”蘋果Vision Pro的發布,也是爆料了八年的蘋果MR的最終章。

Counterpoint高級分析師Ivan Lam對鈦媒體App表示,“蘋果向來不是一家冒險的公司,一個新的產品形態,一定是在軟硬件以及生態層面相對足夠成熟才會發布。”

據報道,蘋果每年在MR項目上投入超10億美金。去年,庫克曾表示,“未來人們將無法想象沒有AR的生活,我們也的確在這個領域做了大量的投資。”IDC中國高級分析師趙思泉認為,本次蘋果Vision Pro對於整個AR/VR行業來說,從產品硬件特點、內容生態升級方向等方面具有重要指導意義。

一名多年主看XR行業的投資人也告訴鈦媒體App,“自從元宇宙降溫之後,大家都在期待蘋果VR/AR產品的發布,行業需要一個領頭的去定義以及引領生態的完善,也更需要一個更強的背書和好的故事。”AR是人機交互的新方式,是一種交互的變革。蘋果給行業指出了一條路,可能不一定對,只能說翻車的概率很低。

作為從業者,李欣直言,蘋果Vision Pro發布后,許多企業開心的點在於終於有了“抄襲”的對象,不管最後的性能如何,先從外觀和形態上下手。不僅如此,多家企業在融資的時候,也有了更多的故事可講。“畢竟,當PPT里有了蘋果,行業的前景和企業自身的估值都會上一個台階。”

鈦媒體App了解到,年初縮減XR部門的騰訊,看到蘋果Vision Pro發布后,又擴充了團隊。供應鏈端,高通也加速了XR芯片的研發。在投資市場,包括雷鳥、致敬未知等多家AR公司獲得了融資。上半年,ROKID也拿到了億元融資。“蘋果提出了空間計算,AR的虛實結合和交互特性,也正在讓其成為手機之後的下一代計算平台”,上述投資人說道。

AR的B面:技術尚未成熟,生態缺失

明年年初,蘋果Vision Pro將正式開售,預估出貨量在40-60萬部。

對於蘋果來說,它沒有用AR、MR這些詞來定義Vision Pro,而是稱之為空間計算平台。

其實,目前業界對於VR、AR、MR的定義和邊界都不是特別清晰,蘋果叫空間計算,Meta叫元宇宙,還有3D空間計算等等名詞。但是,從显示、交互以及內容形態上來看,蘋果Vision Pro的解決方案,率先將AR產業推上了更高的台階。

艾瑞諮詢指出,AR技術可將虛擬信息數據疊加在現實世界之上,兼具交互性、沉浸感、實時性等特徵,短期內AR可作為效率工具使用,填補產業空白;長期來看,具有成為下一代計算平台的潛力。

對於下一代計算平台的定位,AR行業已經形成了共識。但是,在技術路線、光學显示、交互等多方面,整個行業仍存在爭議和不足。

比如,VST和OST誰能代表未來。簡單來說,VST是通過攝像頭將外界的景象呈現在屏幕上,最為代表的就是蘋果Vision Pro,這種方式可以更好的將虛實場景進行融合。但缺點也很明顯,設備很難小型化,功耗很大,並且很吃性能。

OST方案現在更為普及,通過光學鏡片可以直接看到實景,節省了攝像頭的空間,省去了實時處理畫面的計算資源,總體更為輕薄小巧,更適合長時間佩戴。目前,國內市場常見的雷鳥、Rokid等均是此方案。不過,OST也有缺陷,在有限的算力下,虛擬與現實的邊界處理的較差,很難進行像素級的精細處理,看到的虛擬視圖和現實世界也會存在一定的延遲不同步。

從創業者的角度來看,吳德周認為,“AR眼鏡一定是要能戴出去,和物理世界融合做交互,因此輕便是至關重要的。”伴隨着算力和性能的提升,VST方案的確可以做到以假亂真的感覺,可能是未來的主流,但是在解決重量、功耗、發熱、成本等問題前,OST更能被大眾市場接受。

圖片來源:艾瑞諮詢

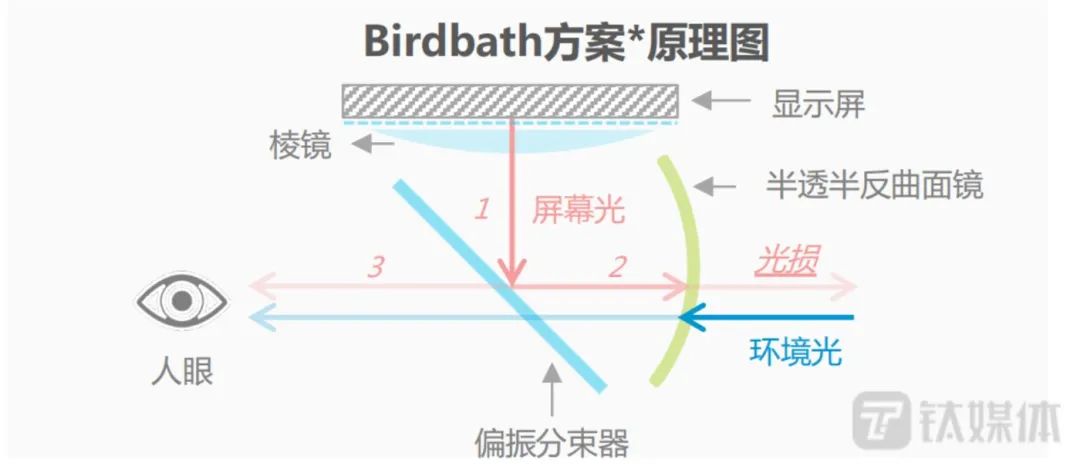

而在技術層面,目前AR距離設想中的效果還有着一定距離。當下,Birdbath是目前C端AR眼鏡產品最常用的光學方案模組,根據中國移動發布的數據,2022年全球發布AR眼鏡使用光波導、Birdbath和自由曲面的比例分別為36%、32%、20%。而到了今年上半年,Birdbath在AR線上市場的滲透率高達94%。

圖片來源:艾瑞諮詢

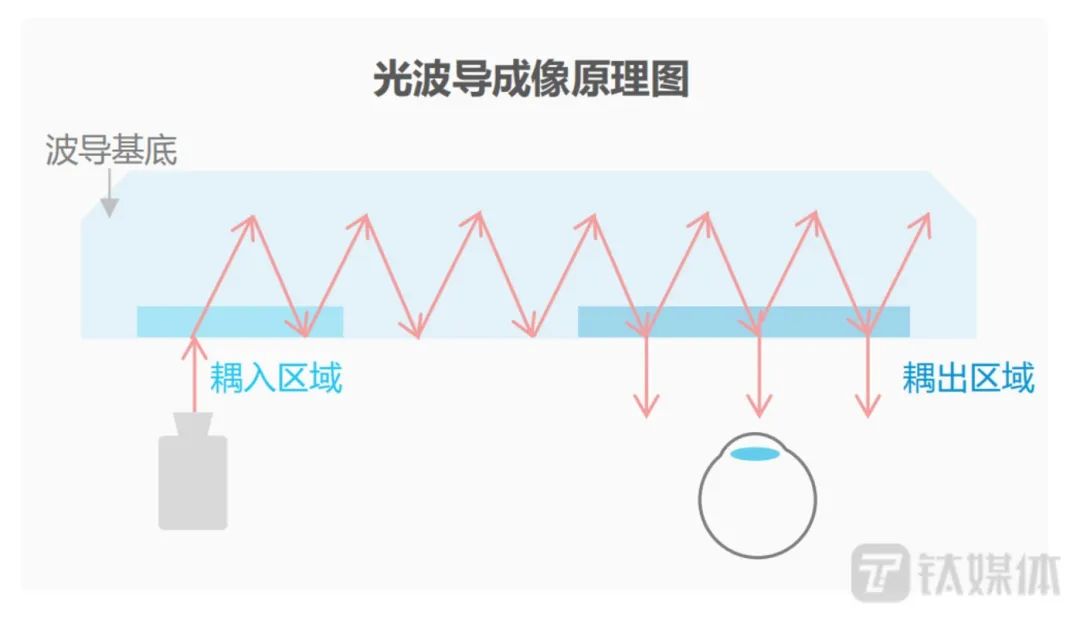

洛圖科技指出,Birdbath屬於显示和便攜兩大性能平衡的折中方案,隨着光波導技術的進步與量產,高端AR眼鏡市場將逐步被更輕薄、更類眼鏡形態的光波導方案所取代,BirdBath技術方案則主打性價比和低端市場。

據了解,光波導方案具有體積小、透光率高以及大FOV等特點,但價格相對也更高。IDC預計,Birdbath方案產品出貨在2023年及2024年還會保持一段時間的积極增長至下一代光學方案眼鏡問世。

在Birdbath佔據主流的當下,Micro OLED也成為显示方面的“標杆”。2023年上半年,Micro OLED在AR產品線上市場的份額達到94%,相比較下,去年同期的佔比為43%。IDC預計,蘋果Vision Pro發布后,將會帶動Micro OLED屏幕的使用率,並AR/VR產業鏈結構布局優化。至於被認為最適合AR屏幕的Micro LED,目前仍存在工藝難度高,量產成本高等問題,大規模量產仍需時日。

除了硬件端的不成熟,AR在生態上的缺失,也是其成為下一代計算平台的大坎兒。作為移動互聯網的入口,智能手機已經能連接萬物,應用生態的完善,也讓其成為最重要的終端。反觀AR,看電影、視頻,簡單的交互與遊戲,沒有給足用戶必須買單的理由。

可以確定的一點是,蘋果的入局,加上產業鏈的提升,AR正在重新走在高速發展的軌道上,此前國家多個部門也都發布政策鼓勵AR行業的發展,一場千億賽道的中場戰事也已悄然打響。

相關產業鏈人士向鈦媒體App透露,未來不僅僅是傳統AR企業的爭奪,華米Ov等手機企業將來肯定也是重要的一級,更是互聯網行業的一次再分配。前瞻產業研究院指出,隨着AR產品的增多及內容的豐富,預計到2027年,中國增強現實(AR)產業市場規模超過2000億元。

另外,對於終端品牌來說,誰能夠享受到這千億市場的紅利,走得遠要比走得快更重要。技術、供應鏈、生態之外,在AR真正進入正循環之前,更要保證資金鏈的健康。“AR行業里,品牌崛起很快,但消失也可能會更快,昨天還是頭部大廠,第二天可能就關張。在確定的賽道懂得如何規避不確定性,是AR行業存活下來的關鍵”,李欣如是說。