所有語言

分享

AI泡沫的三個故事:韓國炸雞 鬼屋老闆與GDP零增長

金色财经_Hollowzep7天前

巴菲特(伯克希爾哈撒韋)又公布了新數據,在三季度又賣了61億美元的股票,現在已經囤到3820億美元的現金了,歷史新高。

當然相應地,巴菲特的回報率,也大幅低於那些重倉了科技股的基金,甚至低於標普500指數。

他在等什麼?

周末的清晨,是在家看新聞的好時候。

最近的三則新聞,我覺得非常能代表泡沫中期的跡象。在金融史上,每一次泡沫的破滅,總會有幾個能被後世不斷提及的“標誌性時刻”,它像一個笑話,濃縮了那個時代所有的瘋狂。

就像《大空頭》裏面,對沖基金經理邁克爾·布瑞,跟同事一起點了妓女,聊天發現,她竟然貸款擁有了5間房產,並且還傻傻的以為ARMs未來兩年的利率,都會像之前一樣低。

故事一:黃仁勛在韓國掀起了“炸雞”炒作狂潮

黃仁勛的“點金術”也體現在韓國炸雞上。

周五,黃仁勛和李在鎔(三星董事長)在韓國吃炸雞的照片、視頻在網上瘋傳:

還喝起了交杯酒:

旁邊的小姐姐也火了。(當然這是安排的,據傳這是韓國現代的千金)

最猛的是,韓國人這幾年炒AI科技股已經炒瘋了,什麼英偉達、台積電、加幾倍槓桿買QQQ,還有跑到港股來加2倍做多海力士……

那黃教主吃了的炸雞,是不是得炒一波?於是韓國股民開始瘋狂湧入任何與“炸雞”沾邊的股票,很有A股當年川普競選總統時,“川大智勝”拉漲停的感覺。

儘管他們吃的這家首爾炸雞店Kkanbu Chicken並未上市,但:

-

Kyochon F&B Co.,一家競爭對手炸雞連鎖店,股價在周五一度飆升了20%。

-

Cherrybro Co.,一家韓國禽肉加工商,股價飆升30%觸及了當日漲停板,交易量是平時的200倍。

-

Neuromeka Co.,這家在韓國創業板上市、生產炸雞機器人的公司,股價也隨之暴漲。

當然,黃仁勛之所以要來跟李在鎔喝交杯酒,主要還是為了打通產業鏈上游:韓國是存儲(Memory)的重要一環,而存儲今年已經漲瘋了。(為什麼存儲在今天變得如此重要,我們未來再深度解析)

Bloomberg評價道:這一事件反映了網絡熱潮和memes如何影響韓國股市。在韓國,尋求風險的交易者追逐與文化、政治或經濟熱點相關的短期收益,往往忽視基本面。

而金融時報則說:韓國散戶是“亞洲真正的賭徒”,數據显示他們是“三倍槓桿ETF交易的狂熱愛好者”,在韓國的ETF行業中,槓桿資產佔比高達14.7%,而全球平均水平僅為1.16%。

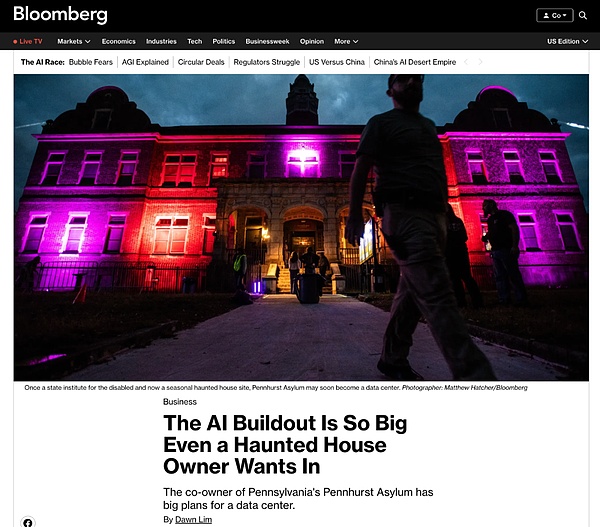

故事二:一位鬼屋老闆,如何加入數據中心建設狂潮

從費城向西北方向驅車約一小時,便可看到Schuylkill河畔一座州立醫療機構的遺址。

房地產開發商Derek Strine,多年來一直在這裏經營鬼屋生意,他把這座出過陰暗醜聞的醫療機構舊址,打造成“Pennhurst瘋人院”,每年秋季都會吸引數萬名遊客,前來體驗精心策劃的驚嚇活動。

但是,Strine對這塊地皮有了新的想法——他想把這塊近130英畝的土地,以及這個僅有7000人口的小鎮,變成世界級的數據中心。

他之所以覺得能幹成,是因為在他的鬼屋旁邊,就是Limerick核電站和它的高壓輸電線。用他自己的話說,那是“未開發的黃金”。他描述了他對數據中心的設想,該數據中心將配備降噪技術和閉環冷卻系統,並且不會抽取地下水。

當然,他對數據中心建設毫無經驗,但他深諳投機之道。他不需要真的建成數據中心,他只需要扮演一個“中間商”。他將這個計劃稱為“為那些深口袋的傢伙們去風險”(de-risk for the deep pocketed guys),因為最大的價值在於,“要讓超大規模數據中心在不到一年的時間內完成垂直整合”。

他的算盤可以分成三步:

1)他自掏腰包,負責搞定所有最難、最髒的活:擺平當地政府的政治阻力、拿到複雜的土地規劃許可,以及(最重要的)獲得電網連接的批准。

2)為了這個“排隊權”,他已經支付了50萬美元,僅僅是為了讓電力公司在2026年對他進行一項電力研究——這是他設想的500兆瓦併網項目的第一步。

3)一旦他拿到了這份“准生證”,他就可以把這個“準備就緒”(shovel-ready)的項目,連同那張核電站的“飯票”,以高額溢價轉手賣給亞馬遜、谷歌或Meta。

這是一個幾近“空手套白狼”的構想,背後映射了全美如火如荼的數據中心建設狂潮。

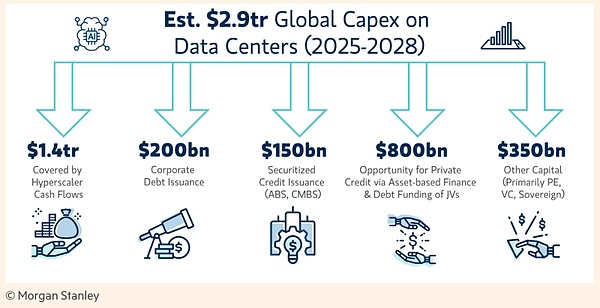

Morgan Stanley說,2025-2028年會有2.9萬億美元的資金,用於數據中心。其中將有1.3萬億美元用於土地、建築和工程費用;剩餘的1.6萬億美元,將用於從英偉達和其他公司購買GPU。

但GPU是一項快速貶值的資產,怎麼辦?比我們聰明的人,或許能想出一些眼花繚亂的結構,來將每年貶值30%的資產證券化……

故事三:GDP growth – AI Capex = 0

炸雞的狂歡和鬼屋的投機,是微觀敘事。那第三個新聞,則是一個令人不安的宏觀景象。

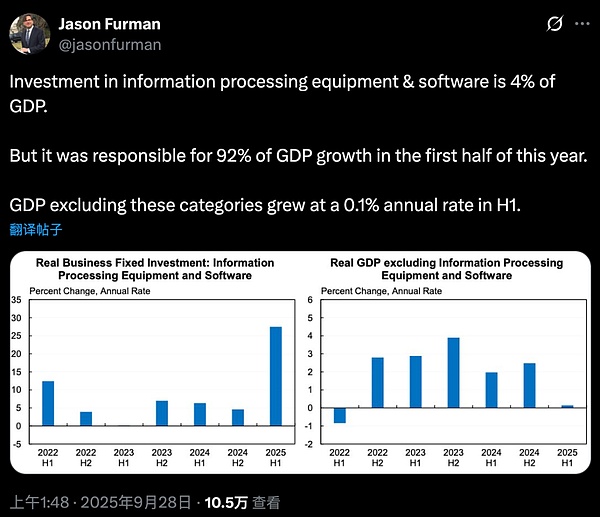

哈佛大學經濟學家Jason Furman,最近在X上發布了一個令人不寒而栗的宏觀數據:

2025年的上半年,美國在“信息處理設備和軟件”上的投資(你基本上可以把它等同於AI的資本支出),貢獻了同期美國GDP增長的92%。

這意味着,如果你把這一個概念的支出刨除掉,整個美國經濟——這個被譽為“強勁增長”、“奇迹般軟着陸”的全球火車頭,在2025年上半年的實際年增長率,僅為0.1%。

這個等式清晰得令人害怕:美國GDP增長 - AI資本支出 ≈ 0。

美股中也差不多是這個景象,整個大盤的漲幅高度集中於M7、核心科技股,其他板塊大多是下跌的。

但如果未來AI帶來的裁員、以及整體美國經濟大幅不及預期,那勢必會削弱科技公司的廣告收入,而這依然是支撐科技公司現金流的核心業務,畢竟AI帶來的真正利潤還微乎其微。

而全球在數據中心上的2.9萬億美元支出,是一個由私人信貸和高收益債券資助的、規模空前的基礎設施。而它所基於的需求——那些能真正產生萬億收入的AGI應用——至少在目前,還停留在PPT階段。

美國經濟並沒有全面增長。它只是一個行業(科技巨頭們),在瘋狂地向自己的另一部分(英偉達)購買GPU,然後把這個“左手倒右手”的資本開支,計入了GDP增長。

巴菲特在等什麼?

巴菲特一直在等,而“等”的代價就是自己的收益率大幅落後。

歷史上,伯克希爾的收益率什麼時候會大幅落後於標普500指數?

一個是1994-1999年。那時候由於互聯網股主導市場,伯克希爾的表現嚴重落後。當然在泡沫破裂后,伯克希爾在2000-2003年間大幅跑贏大盤。

另一個是2004-2008年。那時候巴菲特也忍受了多年的落後,而在金融危機發生后,他的防禦型投資組合,結合之前囤積的大量現金,直接“抄底美國”(或者說救了美國),取得了巨大的超額收益。

在牛市後期,“成長”演變成“投機”時,伯克希爾的表現往往遜於大盤。

從我個人來說,我還是非常相信巴菲特的判斷,因為他有着無與倫比的“信息優勢”。

因為股票投資,僅僅是伯克希爾的冰山一角,伯克希爾的股票資產,占整個凈資產的比例現在不到20%。伯克希爾,早就是一家多元化的實業集團,全面覆蓋了保險、鐵路、電力、石油、汽車、房地產、製造業、航空、零售等等各行各業,一共由180多家公司組成。雖然在奧馬哈總部只有26人,但整個集團足足有近40萬名員工,伯克希爾在某種程度上,已經成為了“美國經濟的縮影”(可能刨除前沿科技)。

伯克希爾的業務版圖

而這一切,都令巴菲特享有無與倫比的信息優勢,可以深入了解美國經濟狀況。比如伯克希爾擁有的BNSF鐵路公司,是北美最大的貨運鐵路網絡,而鐵路貨運是經濟活動的重要指標。當整個伯克希爾公司群的數據都匯總在奧馬哈,巴菲特的大腦就像一個“AI”,時刻通過海量數據來產生洞察。

如今,全世界的股民都在瘋狂買入美股ETF(QQQ、SPY),特別是韓國股民加槓桿大大地買。這個局面跟1973年的“漂亮50”ETF崩潰非常像。(篇幅有限,未來再寫寫這段ETF泡沫崩潰的歷史)。

當然,今天這篇文章也不是想說要立即清倉。畢竟在今天如果不買科技股,就等於逆水行舟,肯定在退,前幾天還有新聞說,有某位基金經理因為科技股持倉太小,收益大幅跑輸同行,導致被辭退。

最後,我想以《對沖基金風雲錄》中的一個故事做結尾(這本書的作者是巴頓·比格斯,他一手創立了摩根士丹利研究部,也是2000年互聯網泡沫的親歷者,隨後創立了自己的對沖基金):

“1999年年底和2000年春天是一段不好過的日子,原因是我過早地看淡了技術股。1999年12月,我把投資組合中技術股的比例調整到15%,比起技術股在標準普爾500指數和歐澳遠東指數(EAFE)中所佔的總比例來,我的比例要低一半還多。也許在其他時候這樣做沒錯,但那是在2000年,技術股在人們的狂熱之中一路飛升,技術泡沫在2000年的頭6個月越脹越大。

那是個痛苦的春天。如果上漲最快的資產類別在你的投資組合中所佔比例如此之低,你是很難跟得上指數的。一些投資人看到他們的資產增值速度落後很不高興,對我的責難也多了起來。有人提出的意見頗有道理。一個日本朋友告訴我一句日本古話:“跳舞者傻,旁觀者更傻。”還有人不留情面地引用了尼採的話:“以為別人跳舞傻的人只是自己聽不見音樂。”

聽了這些說法,我更覺得自己沒有投身於這場偉大的技術舞會像是個白痴。就連我們辦公室的那些年輕人都對我有些不以為然。

那年夏天,技術股坐着火箭直衝雲霄,參加會議的技術新貴個個可稱天之驕子。弗蘭克·誇沖和瑪麗·米克是他們的英雄。其實,瑪麗警告過當前的形勢太過瘋狂,但每個人都以為她是在開玩笑。作為創業者和企業高管,他們全都自信滿滿,對前途一派樂觀。他們談論的是持續型和破壞型技術、成長曲線、灣流(飛機)和“單位”。

一個“單位”就是1億美元的凈資產。“那傢伙值5個單位”就是指身家達到5億美元。重要的是,這些人真的相信自己的大話。我發現跟着丈夫參加會議的妻子們也很有趣。她們旁聽會議、做筆記,穿着名師設計的牛仔褲和高跟鞋。她們與格林尼治那些年輕美麗的太太們不同,從不談論小孩和保姆,而是相互散播關於股票的傳言。在雞尾酒會上,她們沒完沒了地高聲議論着公募的規模,或是跟任何願意傾聽的人大談買賣技術股賺了多少錢。”

而在2000年一場針鋒相對的投資討論會上,比格斯說了泡沫的觀點,結果是被群嘲:

“我說道,人類的恐懼與貪婪自古以來從未改變過,它們推動着股市走向極端。舊的泡沫破滅了,還會有新的泡沫產生,而新的泡沫也註定會破滅。不過,這些話聽起來很無聊,聽眾席里一片交頭接耳。科技新貴們肯定對泡沫破滅這種話題不感興趣,他們正滿腦子想着下一隻新股公開上市發行或商業創意。

格拉斯曼在發言結尾時說,互聯網是自印刷術以來最重要的發明,並問我是否同意。我說不同意。互聯網是一項突破性的技術,但在過去上百年裡還有很多發明,重要性至少不亞於互聯網。“比如說?”他追問着。“比如說電、飛機、電話、計算機……甚至空調。”最後這條補充得可能有點兒傻。

聽眾席上一片嘩然。他窮追不舍地問我,真的覺得空調比互聯網重要嗎?我騎虎難下,只好硬着頭皮爭辯下去,說空調大大改善了全世界幾億人的工作和生活條件。

如果沒有空調,地球上的很多炎熱城市可能至今仍人煙稀少。那就不會有休斯敦、邁阿密、香港或新加坡。那樣美國的東南和西南部將停滯不前。如果沒有空調,紐約在夏天和秋天將成為血汗工廠。

所以說,空調也是一個重要發明,在我們生活中和互聯網一樣重要。“你們的日常生活缺了哪樣更不行?空調還是互聯網?”我問道。

於是,辯論會的主持人(一位來自舊金山的互聯網精英)興高采烈地組織現場聽眾投票,問題是:“空調這種發明和互聯網一樣重要嗎?”

結果我輸盡了面子,投票結果是80∶2,支持我的兩個人里還有一個是我忠心耿耿的妻子。我還記得當我回到自己的桌子坐下時,同桌一位摩根士丹利投資銀行家臉上那種又憐憫又尷尬的表情。我聽到從另一桌傳來的議論聲:“他過時了。”

事實證明,我的預測太早了:技術股和道瓊斯工業平均指數在那之後又足足飛漲了6個月。在狂熱情緒之下,市場總是可以走到你無法想象的極端。

然而,我把我參加的那次研討會視為一個裡程碑,它標志著當時人們狂熱的程度,就連所謂有分量的學者也在一旁搖旗吶喊。這似乎是動物的本性。“

所以,不要預測得太早!