作者:Michael Nadeau;編譯:白話區塊鏈、

后疫情時代一直由財政主導所定義——一種由政府赤字和短期國債發行驅動的經濟,即使美聯儲維持高利率,流動性仍保持在高位。

今天,我們正在進入私人部門主導的階段,與上屆政府相比,財政部正通過關稅和支出限制來收迴流動性。

這就是為什麼利率需要下降。

我們通過全球流動性的視角來剖析當前周期,以強調為什麼當前這一輪“貶值交易”已走到最後階段。

財政主導正在結束嗎?

我們總是希望在所有人都“追漲”時“抄底”。

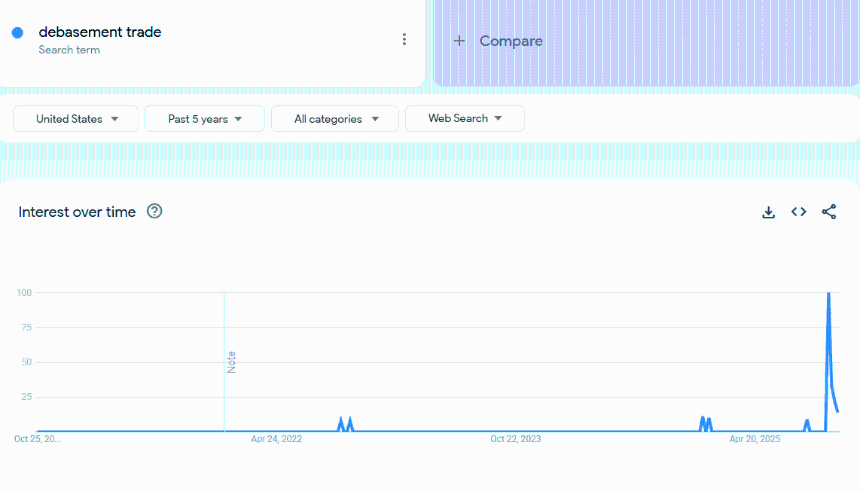

這就是為什麼最近所有關於“貶值交易”的討論引起了我們的注意。

數據:Google Trends(谷歌趨勢)

我們認為,對“貶值交易”感興趣的時機是幾年前。那時比特幣價格為2.5萬美元,黃金價格為2千美元。那時除了加密貨幣和宏觀分析師之外,沒有人談論它。

在我們看來,這項“交易”已基本完成。

因此,我們的工作是了解創造它的條件,以及這些條件是否會繼續存在。

是什麼驅動了這項交易?在我們看來,主要是兩個因素。

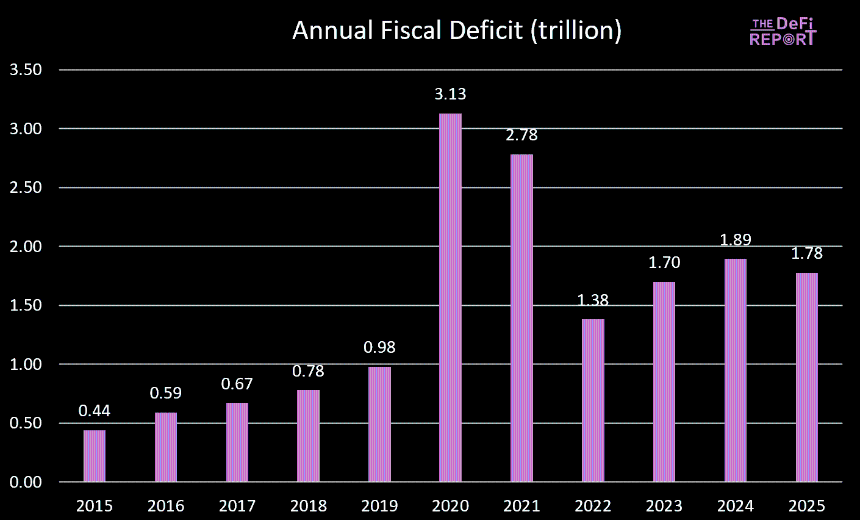

1. 財政部支出。 在拜登政府時期,我們實施了大規模的財政赤字。

數據:US Treasury(美國財政部)

2025財年剛剛結束,赤字略有下降——這主要是由於稅收增加(關稅)而不是支出減少。然而,預計《大美法案》(Big Beautiful Bill)將通過削減醫療補助(Medicaid)和補充營養援助計劃(SNAP)的福利來實現支出削減。

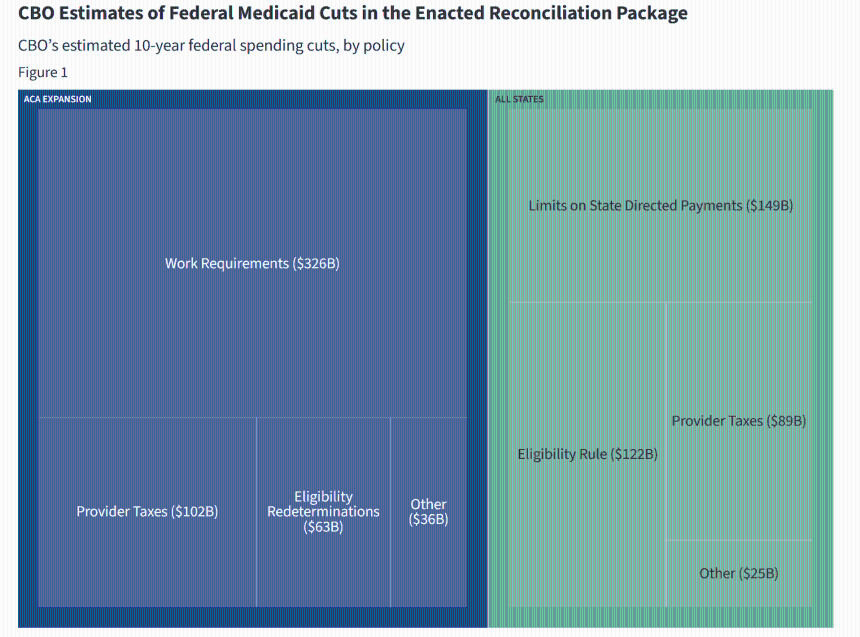

數據:KFF(凱澤家庭基金會)削減與當前支出軌跡的對比

在拜登執政期間,政府支出和轉移支付為經濟持續注入流動性。但在《大美法案》下,支出增長放緩。

這意味着政府推入經濟的資金減少了。

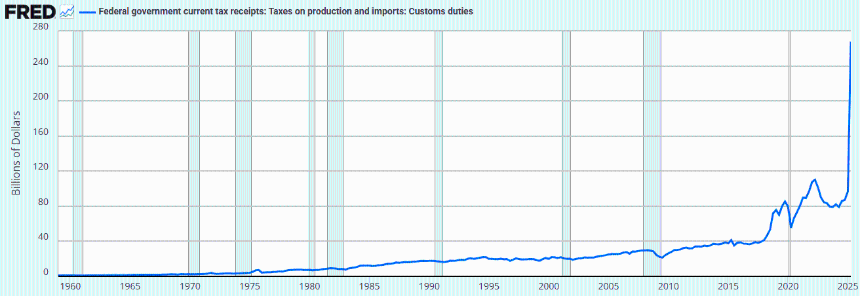

此外,政府正通過關稅從經濟中抽出資金。

數據:FRED(聖路易斯聯儲經濟數據)

支出限制(相對於前一屆政府)和關稅增加的結合意味着財政部現在正在吸收流動性,而不是供應流動性。

這就是我們需要降息的原因。

“我們將重新私有化經濟,重振私營部門,並縮小政府部門。” -斯科特·貝森特 (Scott Bessent)

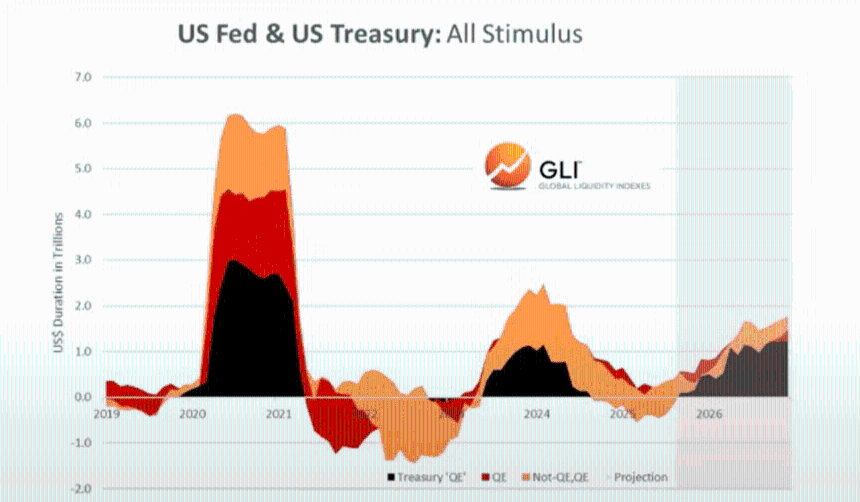

2. “財政部量化寬鬆”(Treasury QE)。 為了資助拜登政府時期財政部的過度支出,我們也看到了一種新形式的“量化寬鬆”(QE)。我們可以在下方(黑線)觀察到這一點。“財政部量化寬鬆”通過短期票據而非長期債券為政府支出提供資金,從而支撐了市場。

數據:Global Liquidity Index(全球流動性指數)

我們認為,正是財政支出和財政部量化寬鬆推動了我們在過去幾年中看到的“貶值交易”和“萬物泡沫”(“everything bubble”)的形成。

但現在我們正在向“特朗普經濟”轉型,由私營部門接過財政部的接力棒。

同樣,這也是他們需要降息的原因。通過銀行貸款來啟動私營部門。

隨着我們進入這個過渡期,全球流動性周期似乎正在見頂...

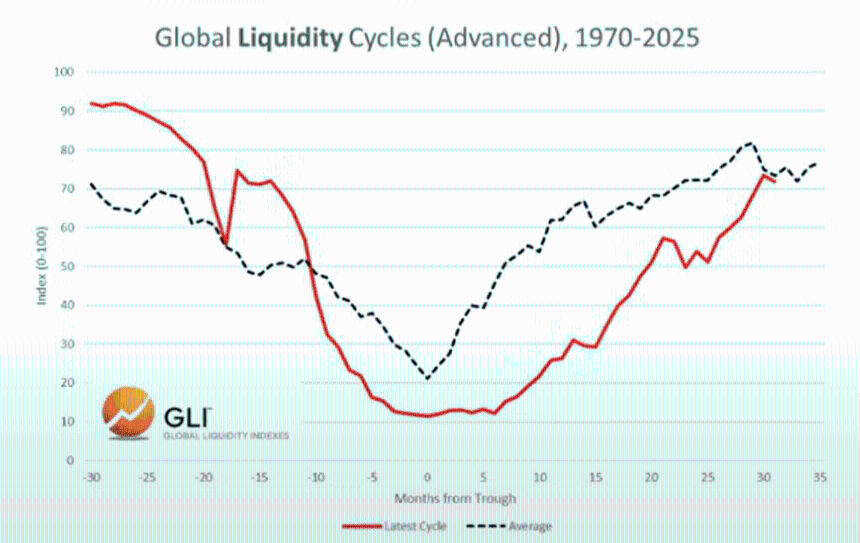

全球流動性周期正在見頂回落

當前周期與平均周期

在下方,我們可以觀察到當前周期(紅線)與自1970年以來的歷史平均周期(灰線)的對比。

數據:Global Liquidity Index(全球流動性指數)

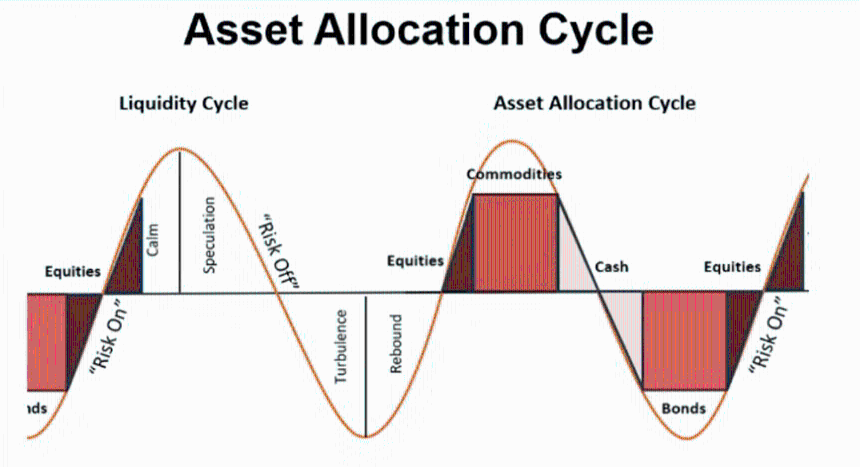

資產配置

基於霍威爾先生(Mr. Howell)在全球流動性指數方面的工作,我們可以觀察到典型的流動性周期及其與資產配置的契合度。

大宗商品往往是最後下跌的資產,這正是我們今天所看到的(黃金、白銀、銅、鈀金)。

從這個角度來看,當前周期看起來非常典型。

數據:Global Liquidity Index(全球流動性指數)

那麼。如果流動性確實正在見頂,我們預計投資者將隨着環境變化而輪換進入現金和債券。需要明確的是,這部分過程尚未開始(市場仍然“風險偏好”)。

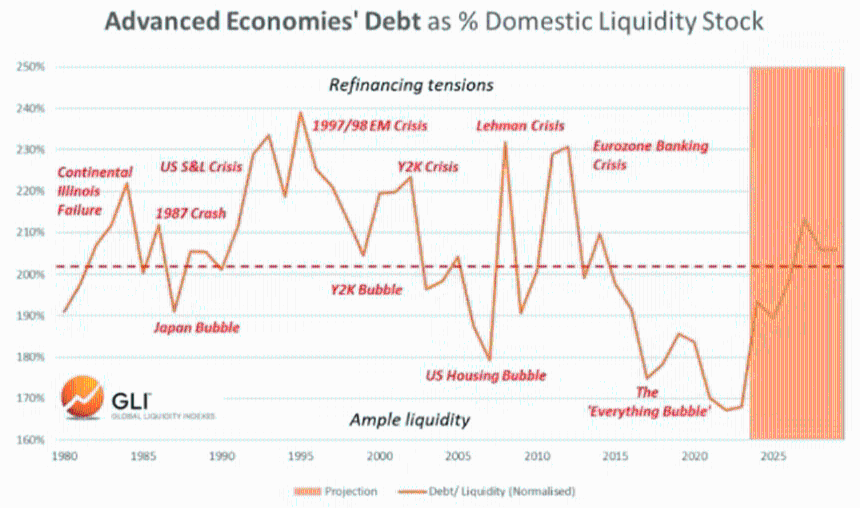

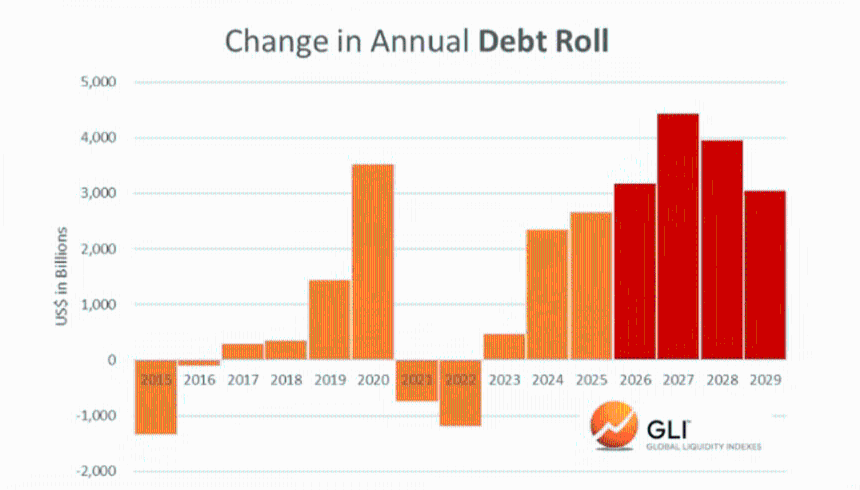

債務與流動性

根據全球流動性指數,主要經濟體的債務與流動性比率在去年底達到了自1980年以來的最低水平。它現在正在上升,預計將持續走高至2026年。

數據:Global Liquidity Index(全球流動性指數)

債務與流動性比率的上升使得為數萬億美元需要再融資的未償債務提供服務變得更加困難。

數據:Global Liquidity Index(全球流動性指數)

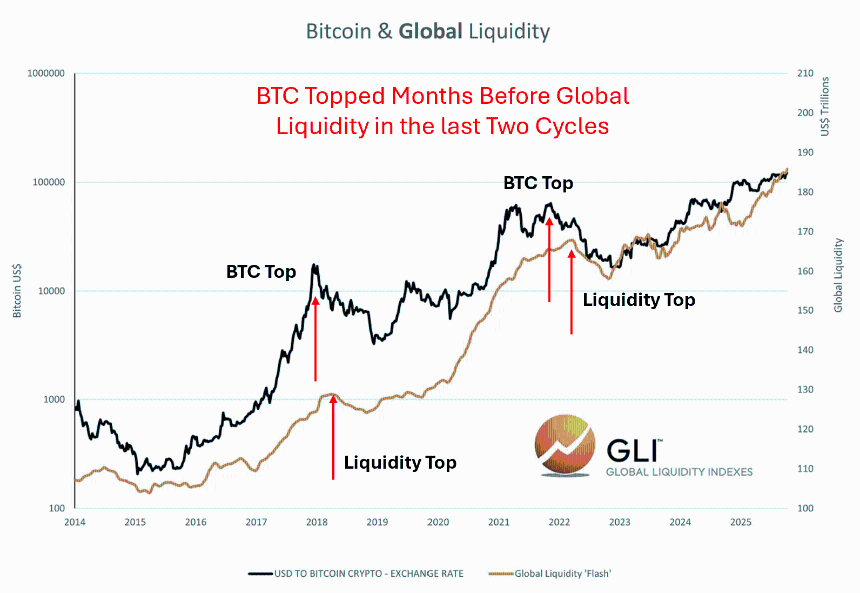

比特幣與全球流動性

當然,比特幣在過去兩個周期中“預示了”全球流動性的見頂。換句話說,比特幣在流動性見頂回落的幾個月前達到峰值,似乎預料到了隨後的下降。

數據:Global Liquidity Index(全球流動性指數)

我們不知道這是否正在當下發生。但我們確實知道,加密貨幣周期一直緊隨流動性周期。

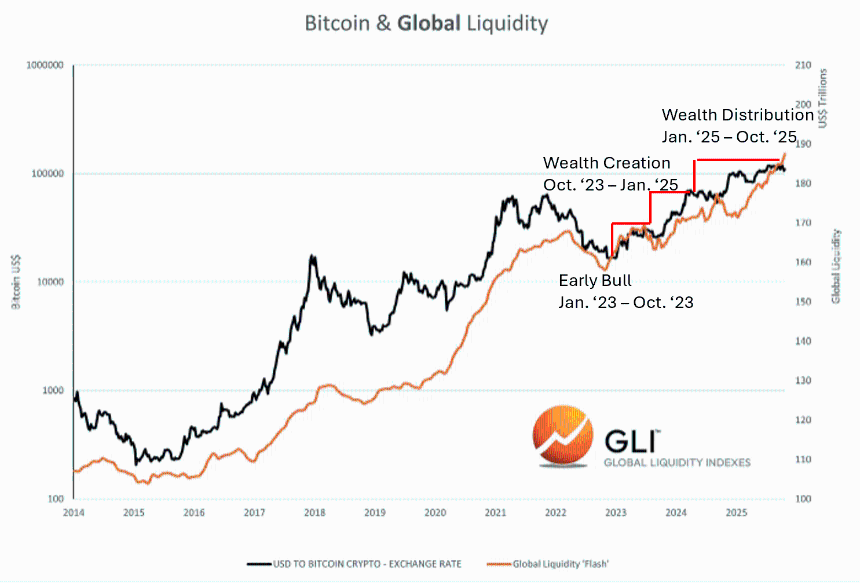

與加密貨幣周期的契合

數據:Global Liquidity Index(全球流動性指數)