所有語言

分享

公募也用上AI來炒股了?

巴比特_智能派761天前

來源:遠川投資評論(ID:caituandzd),作者 | 張偉棟,編輯 | 張婕妤

在改變了私募行業的格局后,量化正在滲入公募的產品生態中。

今年二季度,華夏孫蒙、招商王平和西部利得盛豐衍規模突破百億。除此之外,本已是百億量化基金經理的國金馬芳和萬家喬亮,規模也進一步飆升。公募量化圈從小透明逐漸走向台前,吸引人們注意力的方式也從過去「跟蹤誤差小」的敘事中脫離出來,展現各自在螺螄殼裡做超額的能力。

一名不願透露姓名的量化基金經理告訴筆者,今年公募量化業績做的好的人,基本是踩中了兩個風口,一個是微盤,另一個就是AI。

做微盤很好解釋,就是在25億市值以下的公司裏面攤大餅做超額,市值變大了就賣出。相對於這種搓小票的手法,AI量化就沒有那麼好理解了。

不光是策略本身,甚至連公募量化的路演也像是一個黑箱。一旦有人問到AI策略具體是怎麼應用的,基金經理都喜歡用機器學習黑盒來迴避問題,每當基金經理語重心長地表示,「AI策略描述起來格外複雜、機器學習不可解釋」,盡調就基本問不下去了。

在「合規是天」的背景下,出於不讓同行學習的考慮,就連一些失效的因子也不願意透露,這讓一些行業萌新,對調研量化基金經理都倍感無力。以至於整個行業乃至基金經理本身,評價一個量化基金經理的水平,也只能依據它的歷史業績。

當大家的錢蜂擁而入,卻又看不太懂時,一個至關重要的問題也就擺在面前。公募量化運用AI,究竟是有效的工具,還是營銷的噱頭?

01 打開黑箱

人們通常會對自己不懂的事情產生崇拜心理。特別是公募量化這種類型的產品,有基金經理向筆者慷慨分享,路演時聊起AI策略,客戶流露出一知半解的表情,那是最好的狀態。

事實上,公募AI做的事情也並非不能用白話說明白。西部利得盛豐衍曾告訴筆者,公募運用AI在選股上,主要體現在文本分析、多因子選股和高頻量價數據挖掘三個方面。

文本分析理解起來最為簡單。它通常是指基金經理基於Transformer架構的各類AI模型,對研報、新聞聯播等文本數據的上下文進行語義理解,分析不同文本中所蘊含的情感信息,從而輔助決策。

Transformer是近幾年最為流行的深度學習模型,在機器翻譯等文本任務上的表現超過了傳統的RNN、CNN等深度學習模型。今年爆火的ChatGPT,底層也是基於Transformer。

打個比方,去年賣方每天能卷超過200篇報告,光摘要字數就超過27萬字。傳統量化能夠理解標準化的財務数字,但不能理解星巴克的中杯實際是小杯,分析師研報寫的中性其實是看空。

在國內要做好投資,對新聞政策的理解是不可避免的一環。一名不願意透露姓名的量化基金經理這麼和筆者形容,「網傳能讀懂新聞聯播深意的至少是副處級的幹部,我們的AI模型目前在解讀新聞上只能算是一個愛好炒股的小科員,爭取明年能有副處的理解能力。」

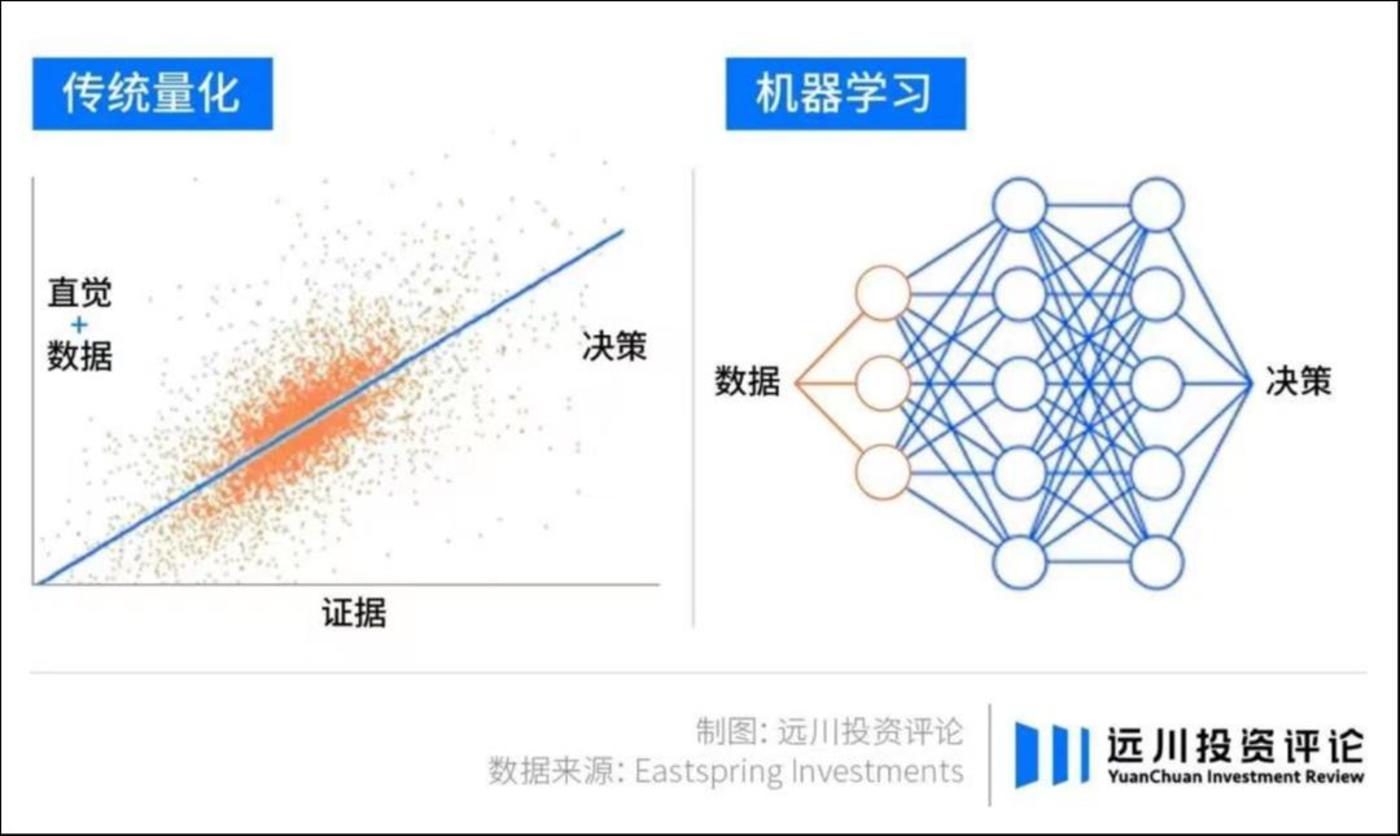

AI的第二個應用場景是多因子選股,傳統的量化多因子框架是通過歷史牛股的特徵,去找到未來潛在牛股的模樣,比如那些估值低、業績好、管理層增持、沒有人關注的股票。

作為對比,AI在該場景的應用主要體現在非線性的因子疊加。比如公募基金給模型喂的還是帶有經濟含義與邏輯的因子,但在模型的選擇上會用樹結構、神經網絡去參与投資。

通俗來說,若把基金經理比作股票,那麼好基金經理的標準是非線性的:要業績拔尖,但不能一個月單押AI漲一倍;要出來交流,但不能天天上直播當網紅;要經驗豐富,但不能當上副總不研究。AI識別此類非線性因子疊加時有着天然的優勢。

如果放開限制,AI能夠發掘更多人類可能永遠解釋不明白的因子。

2017年,彭博著名記者Dani Burger做了一個實驗,因為喜歡貓,她等權構建了一個名字帶有「貓(CAT)」三個字母的公司組合。結果回測它過去六年,回報率高達850000%。

這樣的「貓因子」,在貝萊德因子投資策略主管安德魯·昂格看來非常荒謬:「我更喜歡狗,我相信一家公司將拉布拉多奉為精神代表肯定能經營得很好。」結果同樣跑下來,狗組合跌了99.6%[2]。

在投資範疇上,人本質和AI學習路徑是不一樣的,人可能是通過經濟學原理或者常識去提煉規律;而AI是通過大量數據學習得到一個有用的函數,這個函數可能是錯誤的,不合常理的,但是在輸入、輸出結果上有良好的準確率。

正因為AI在分析處理數據上有着人類無法企及的高效,所以它最後一個應用場景是在高頻量價數據挖掘。

2022年,A股近5000隻股票,產生的高頻量化數據約為12T,他蘊含了所有A股參与者行為規律特徵。2017年以來,由於主觀基金經理空前內卷,A股股價在月度層面的有效性達到了新的高度,但高頻層面仍處於較低水平。

這就意味着在一定程度上AI可以基於數理統計預測未來。盛豐衍向筆者分享,他正以循環神經網絡RNN為基礎,對其衍生改造,因為這樣的模型非常適合處理量價的時序特徵,產生的效果就好比給激光炮上裝上了雷達。

毫無疑問,AI呈現的恐怖學習能力已悄然改變着整個行業的格局。中歐基金許文星曾告訴筆者:「有些基金經理非常勤奮,每天聽很多專家會議,但有沒有想過,大模型每天可以聽5000個電話會議,它只要總結出大量的規律,以52%的概率跑贏市場就夠了。」

02 熵增開啟

基金公司向來喜歡帶有格調的東西。從南方的AI宣傳片,興全的AI交易員,再到金梓才的数字分身,傳言1天可以路演100場。時移世易,基金公司的營銷主線已從戶外運動走向了賽博未來。

而看起來最接近於前沿科技的公募量化,自然不會錯過這個時代Beta。在之前的調研中,博道楊夢對筆者說:「國內整個量化市場在2018年之後逐漸進入AI算法的時代,直到21、22年AI在公募引起廣泛的討論。」

像今年最為火熱的國金量化多因子姚加紅團隊、華夏智勝先鋒孫蒙、國泰君安胡崇海與萬家喬亮等等都明確表示將機器學習運用在了自己的量化投資當中。比如盛豐衍在今年 4月新發的西部利得中證1000中就主要運用AI技術,明顯跑贏了同類平均。

這些都證明了AI在國內最快落地、且反應到業績層面的商業化場景,既不是升級版的辦公三件套 Microsoft 365 Copilot,也不是以假亂真的在線AI繪畫,而是基金公司的量化炒股。

不像主觀投資可以訴說各種天花亂墜的故事,有的講押注顛覆式創新,有的講鹽鹼地里種莊稼,還有的寧數月亮,不數星星。量化投資去要說明白似乎格外的艱難,外界描繪分析也只能就某某機構擁有多少萬張卡點到為止。

但是AI的出現,卻讓整個行業的敘事有了新的突破口。

在孫蒙的營銷材料里,不會落下2017年華夏與微軟亞洲研究院的合作的描述。2018年,華夏微軟提出了注意力模型去學習解決行業輪動問題,然後又提出Autoencoder模型刻畫市場狀態,生成了Machine alpha自動化因子,2019年這些成果被用於實盤。

由於微軟是OpenAI的投資方,對比其他公募量化,基民很容易為華夏的AI+做的比較早,血統看起來更為純正買單。

至於國金量化多因子,是近兩年少數在熱度上能與金元順安元啟分庭抗禮的產品。不同於「元啟」人肉量化挫微盤股,他們是純粹的量化。

馬芳也在一次內部交流中表示她不是純多因子的玩法,更多的是模型自己預測,追蹤市場風格的變化,在框架搭建完成后,自己不會過多人工干預。因為在她看來,「人工的干預不會帶來長期穩定的阿爾法。」

筆者在《微盤股太擁擠,太多人有秘密》裏面提到國金量化多因子規模擴的太快,去年就持有1534隻股票,若持有2000多隻就完全賺小盤風格的錢了。不出意外,國金已趁熱打鐵給馬芳發了新基金。

近些年國泰君安量化選股與國金量化多因子有着相似的超額穩定性,在雪球可以看到宣傳胡崇海的文章密密麻麻。

他的優勢在於交易能力。一名資深基金研究員告訴筆者,國君是公募少數自研交易系統的機構,從原來簡單的VIP拆單,到現在自帶預測的交易算法。作為國泰君安證券的子公司,它不僅有交底的交易費用、較快的交易速度,還能給予服務器託管的便利,最秘密的是能獲取許多AI需要的另類數據和高頻數據。

相比上述量化大神們,萬家的喬亮更有辨識度,他構建了一個「跟庄指數」。

在他的指增模型中會用機器學習將市場分為8種情景風格,然後匹配歷史的相應場景做因子配置。最特殊的是萬家量化睿選,它的策略是挑選出市場優秀的基金產品重倉股,估算其持倉情況構建組合,形成一個「公募基金重倉股指數增強」。

類似「抄作業」的公募產品還不少,比如肖覓的嘉實研究阿爾法、曲徑的中歐量化驅動以及楊夢的博道遠航,只是此類策略近兩年運氣不太好,疲弱的公募重倉股帶着他們一同下墜。

時至今年,公募量化有了紛繁的特徵,有的講歷史底蘊、有的講爆款平替、有的講硬件系統,還有的講產品創新。原本講不出差異的公募量化,在整個行業的努力下,講出了新的故事。

03 該降溫了

在美國ChatGPT橫空出世后,國內有兩個行業最為躁動,一個是交易AI的主觀公募,另一個上馬AI的公募量化。

事實而言,AI確實是一個很好的投資輔助工具,也有量化研究員向筆者確認AI對股票策略有很大的貢獻,但是公募乃至整個資管行業應用機器學習算法仍然存在許多難題。

就像特斯拉要實現自動駕駛,需要更多的量產車去採集路面數據。提升AI的投資能力只能去喂足夠的歷史數據,但國內資本市場的歷史數據又比較短,如果單純使用「近5年信息比率」、「近3年收益率」,會有過擬合的風險。

從某種程度上說,量化對沖基金文藝復興能夠如此成功,一個非常重要的原因是他們有可以回溯到1700年代的準確數據,去感知別人不一定能看得到的圖景。

更難的是金融數據的信噪比很低,也不能像語音圖像一樣可以無限生成樣本,這樣看可用的樣本就更少了。更何況整個金融市場就沒有所謂的真相,而大部分適用機器學習算法的場景都假設數據在樣本內外有相同的分佈規律。

所以要讓算法適應不確定環境,短期來看可能靠的不是機器的悟性,更多的是人工的經驗。

白鷺資管張晨櫻也聊到過運用AI的難度,「當我們運用圖神經(GNN)時,首先需要用自然語言處理去提取研報、財報、新聞股票上下游的關係去構建知識圖譜。同時GNN又非常複雜,需要很多人工經驗對很多超參數進行調整,這就要求使用者在對數據的認知和技術的認知兩方面都有足夠的儲備[1]。」

就算拋開AI策略本身的複雜,無論是人員儲備,還是算力算法,公募在做AI這件事上與私募相比都有一定的差距。

從2020年至今,整個基金行業就如A股變幻莫測的題材一樣——價值投資、景氣投資、低估值、固收+、FOF、ETF、紅利,再到現在的公募量化,似乎每年都有1-2個熱點。

公募量化仍有他自身的局限,借力AI也存在挑戰,更何況收益歸因也並非全部來源於AI。人工智能當然是一個火熱的標籤,是一個新鮮的故事,但基金行業從來不缺營銷造勢,而是可持續的業績表現。這一次的AI量化,真的能帶來不同的生命力嗎?

參考資料

- [1] 白鷺資管張晨櫻:AI技術在量化投資領域的應用及發展方向.白鷺資管

- [2]Dani Burger Travels back in time, Makes 850000% On Cats,Quants Furious.Bloomberg