所有語言

分享

DAT 模式高度同質化,溢價「崩塌」,DAT 市場會走向何方?

陀螺科技_InvestMate3天前

近日,彭博社的一則報道將数字資產財庫(DAT)當前面臨的政策阻力公之於眾。包括港交所在內的亞太地區三大證券交易所正在抵制上市公司將加密貨幣囤積作為核心業務的趨勢。港交所近期已質疑至少五家公司轉向数字資產(DAT)公司的的戰略計劃,理由是違反禁止持有大量流動資產的相關規定。同時,印度和澳大利亞交易所也採取了類似立場,給予上市公司轉型 DAT 公司更大阻力。

面對這一情況,據香港 01 報道,港交所發言人給出了明確回應:「港交所框架確保所有尋求上市的申請人以及已上市申請人的業務和運營都是可行、可持續且有實質內容。」簡而言之,香港已明確禁止上市公司轉型為純粹囤積加密貨幣的公司。

儘管 DAT 市場增速放緩已非新鮮事,但港交所等交易所從監管層面施加的限制,無疑為該市場的繼續擴張踩下了一次「剎車」。DAT 公司作為本輪牛市的重要驅動力,也是當前加密市場最為顯著的特徵之一,如今 DAT 市場面臨着怎樣的處境,其飛輪效應還能維持多久,未來又將走向何方?這些問題正在成為市場關注的焦點。

DAT 模式高度同質化,溢價正在「崩塌」

DAT 市場的興起源自 Strategy(原 MicroStrategy),其發展歷程在一定程度上映射了整個 DAT 市場的發展軌跡。2020 年,Strategy 開創了最初的 DAT 模式,將比特幣作為企業儲備資產,通過股票、可轉換票據、優先股以及優先擔保債務發行等多種融資方式,持續批量購入比特幣。

彼時,美國監管環境逐漸寬鬆,隨着美國證券交易委員會(SEC)批准比特幣現貨 ETF,市場對加密貨幣的認可度和接受度大幅提升,Strategy 的股價也隨之水漲船高。尤其在 2024 年 11 月,Strategy(MSTR)股價一度漲至 543 美元,創下歷史新高。

在飛輪效應徹底成型之餘,Strategy DAT 模式的成功也吸引了不少企業複製其策略,其中包括有日本「微策略」之稱的 Metaplanet、特斯拉、傳統遊戲零售巨頭 GameStop 等相繼入局。在這些企業的帶動下,DAT 敘事不斷增強,越來越多的上市公司開始通過融資購買比特幣入局 DAT 市場。自此,「機構時代」的一大支柱正式發力,上市公司在持續積累比特幣的同時,也推動比特幣屢創新高。

據 BitcoinTreasuries 統計,目前已有 205 家上市公司公開交易比特幣,其中仍有超過 170 家公司持有比特幣,總持倉量達到 104.85 萬枚,按當前價格計算,總價值約為 1129.55 億美元。在此期間,Strategy 股價也從去年 12 月震蕩式下跌后持續上漲,收盤價至 7 月中旬達到 423 美元的高點。

然而,市場規律是殘酷而現實的,「盛極必衰」在 DAT 市場悄然應驗。隨着大量上市公司跟風買入比特幣,市場出現了高度同質化現象,DAT 模式溢價逐漸崩塌。目前大部分上市公司已經很難通過單純購入來推動其股價上漲。與此同時,Strategy 的股價走勢也印證了這一趨勢。在 7 月中旬達到高點后,股價再度震蕩下跌,截至撰稿時,MSTR 股價已跌至 301.91 美元,跌幅約為 29%。同樣,Metaplanet 股價自 6 月中旬創下歷史新高,已暴跌超 75%。

尤其是「10.11」閃崩之後,大部分 DAT 公司股價大跌,它們的 mNAV 指標(市場凈資產價值)已回落至接近 1,甚至不少公司已跌至 1 以下。(注,mNAV 是衡量上市公司市值與其持有的加密資產凈值之間關係的指標。)

DAT 市場增速放緩,正是上述市場行情變化的直接後果。這一點也可以從 Strategy 增持比特幣方面得以證實,9 月至 10 月 20 日期間,Strategy 公司累計僅增持 3914 枚比特幣,而與之形成強烈反差的是,僅在 8 月初的一周內,Strategy 便增持了 21021 枚比特幣。市場對 DAT 模式的信心動搖,無疑為 DAT 公司敲響了警鐘。

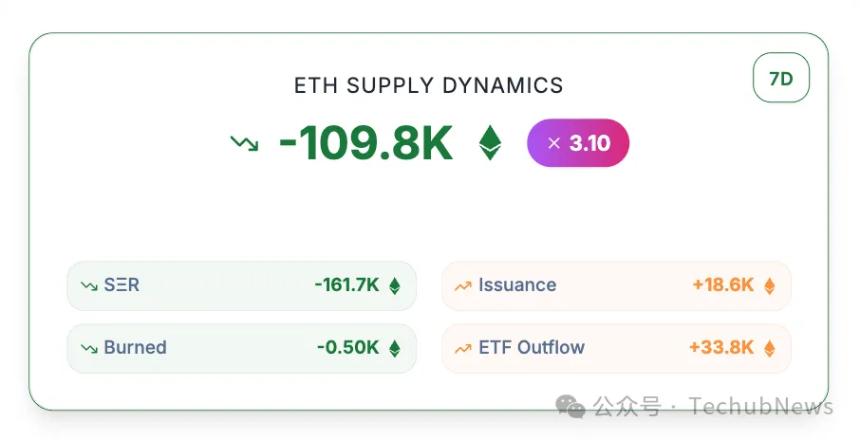

值得注意的是,增速放緩現象最初主要集中在比特幣領域,但如今已蔓延至以太坊 DAT 市場。當前,以太坊 DAT 市場同樣面臨着嚴峻的問題,甚至 DAT 公司以太坊總持有量已經呈現出下降的趨勢。

StrategicETHReserve.xyz 數據显示,截至撰稿時,上市公司持有的以太坊總持倉量為 574 萬枚,在過去 7 日內,這一数字已減少了約 16.17 萬枚。即便在以太坊財庫公司 BitMine、SharpLink 持續發力增持的情況下,持倉量依然出現了下滑。鏈上監測數據显示,自「10.11」市場崩盤以來,BitMine 至少已增持近 38 萬枚以太坊,SharpLink 同樣於 10 月 19 日以 3892 美元的平均價格購入 19271 枚以太坊。在此基礎上,以太坊持倉量的減少,表明更多中小型企業正在選擇賣出以太坊。

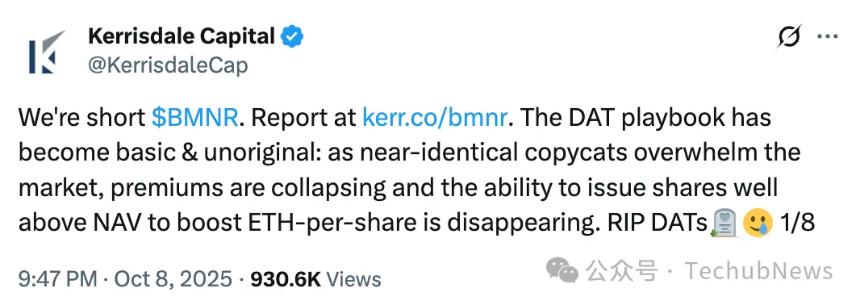

知名做空機構 Kerrisdale Capital 曾公開表示,將做空 BitMine。其認為,目前 DAT 模式已逐漸走向平庸,市場競爭加劇導致溢價迅速下滑,發行方難以再通過高於凈值(NAV)增發股份來提升每股 ETH 持有量。曾經追逐「加密資產國庫策略」的公司原計劃籌集超 1000 億美元資金,卻因此打破了支撐高溢價的稀缺性。如今,許多此類公司股票交易價已接近或低於凈值,自我循環機制陷入停滯,溢價交易邏輯也不再成立,整個模型開始崩塌。

特幣 DAT 市場同樣顯露出衰退的端倪。

彭博社今日在報道中指出,目前一些比特幣大型持有者正在將其比特幣持倉以「實物交割」的方式換取 ETF 份額。貝萊德数字資產主管 Robbie Mitchnick 透露,貝萊德已促成超過 30 億美元的此類轉換。而 Bitwise Asset Management 則表示,如今每天都有投資者向他們諮詢如何將手中的持倉轉移到財富管理平台,這一現象背後,折射出投資者對市場的不安與對資產配置調整的迫切需求。

從這些現象不難看出,部分機構投資者已然敏銳地察覺到 DAT 市場的風向轉變,認為其高峰期已經過去,甚至開始對其前景持悲觀態度。與此同時,有批評人士警告稱,隨着 DAT 公司數量的激增,DAT 很可能成為加密行業的最新「崩盤」隱患。另據新加坡 10 X Research 最近的一份報告显示,散戶投資者在 DAT 交易中的損失已經高達約 170 億美元。

在唱衰聲音此起彼伏的大環境下,投資者們不可避免地開始擔心 DAT 公司是否會開始逃離這個市場。那麼,DAT 市場未來將如何發展?

DAT 市場未來將走向何方?

事實上,從客觀的市場規律和發展趨勢來看,在市場展現出熊市趨勢時,大多數 DAT 公司似乎都難以逃脫失敗的命運。

這一點,從大部分 DAT 公司的股價走勢中便可見一斑。買入加密貨幣並非是推動其公司股價上漲的萬能鑰匙,只有少數公司能夠獲得完美的融資增發和飛輪效應,實現股價上漲。

具體而言,DAT 公司要想在這個市場中站穩腳跟,需要滿足一系列條件:其股票交易波動性要高於標的加密貨幣(如比特幣、以太坊等),同時,流動性期權市場必須能夠提供有力的支持,以對沖潛在的風險。此外,還需要有足夠的交易量來避免市場衝擊。倘若缺乏期權市場這一重要支撐,上市公司便難以複製 Strategy、SharpLink 等公司的成功模式。在此基礎上,DAT 公司維持住 mNAV 長期正溢價,才能進行股票發行或募資,買入加密貨幣,進而推動股價升高,實現完美的「正反饋循環」。

這種循環也創造了一種結構性優勢,並且會隨着時間的推移而不斷累積。這也可以從股票表現中看出,以 MSTR 為例,儘管其近期股價不斷下跌,但整體依舊遠遠高於其投資比特幣前的股價水平。從浮盈角度來看,截至 10 月 19 日,Strategy 已實現 2025 年迄今 26.0% 的 BTC 收益率,呈現出穩定增長的趨勢。按照比特幣當前價格計算,Strategy 迄今為止的浮盈依舊高達約 220 億美元。

分析師 Saurabh Deshpande 認為,未來 DAT 市場將形成一種層級結構。頭部公司(如 Strategy)憑藉其強大的市場地位和信譽,能夠以 0% 的利率發行可轉換債券,增發溢價股權。這些來自可轉換債券的廉價資本為更多增值發行提供了可能,從而進一步推高股價。股價的上升又會促進更多的交易活動,提高股票和期權的流動性,進而吸引下一輪可轉換債券的買家,形成一個不斷疊加優勢的良性循環。

另一方面,DAT 公司的發展還要取決於標的資產,比特幣、以太坊和 Solana 等少數資產憑藉其穩定性和廣泛的市場認可度,能夠支持長期儲備管理策略,但大部分山寨幣很難長期維持其價值,並不符合這一標準。這也是為何機構投資者青睞於比特幣等資產的主要原因。

目前,Strategy、BitMine、SharpLink 等頭部 DAT 公司仍然是加密市場的主要買家,它們在市場中扮演着舉足輕重的角色。但隨着加密市場持續下行,標的資產價格下跌,這些公司的購買力可能也會隨之降低。與此同時,一些中小型 DAT 公司出於運營的生存需求,可能會被迫清算這些加密資產。在此過程中,如何應對潛在熊市,進行風險管理將成為 DAT 公司的一場大考。

最好,從長期的發展趨勢來看,頭部 DAT 公司和中小型 DAT 公司之間的差距將持續擴大。而當 DAT 市場開始萎縮,投資者的選擇會更傾向於前者。最終,存活下來並佔據市場主導地位的贏家,或許仍將是這些頭部公司。