所有語言

分享

身處十字路口的加密貨幣交易所

金色财经_Gyeri-crypto22天前

加密貨幣交易所生態正持續快速演進,重塑着個人與機構配置数字資產的路徑。

從全球現貨市場到區域性衍生品平台,交易所已升級為綜合金融樞紐,在功能特色、流動性深度與用戶體驗維度展開多維競爭。

貝萊德、富達等傳統金融機構持續擴大加密業務布局,而拉丁美洲與東南亞新興平台正精準開拓增量市場。與此同時,去中心化交易所憑藉更優隱私保護與資產自主權,正逐步蠶食中心化交易所的統治地位。

本文將深入解析塑造當前交易所市場的核心數據與趨勢脈絡。

1 近期動態

Binance

2025年3月完成向完全透明的儲備金證明系統轉型,審計方為德勤。

Kraken

2025年4月推出自研二層區塊鏈方案,實現零燃料費的鏈上互換及加速提現。

Gemini

在巴西與阿根廷啟動運營,拓展拉美市場。2025年第一季度新增用戶超300萬。

Coinbase

與貝萊德合作,為超250家機構客戶實現直接加密交易集成。

Bitfinex

成為首家支持債券、房產等現實世界資產原生代幣化的主流交易所。

OKX

2025年5月推出AI交易機器人服務,三個月內獲48萬用戶採用。

時間分辨率局限

LPOC 擅長觀測數周/月級頭寸,但滯後於日內/周內變動。未來版本可設計更高分辨率的市場頭寸視圖。

此外,香港向HashKey、OSL等5家平台頒發首批加密貨幣交易所牌照,標志著亞洲市場機構准入的進一步放開。

Uniswap、dYdX等去中心化交易所也開始提供機構級數據分析工具,吸引合規意識強的交易者。

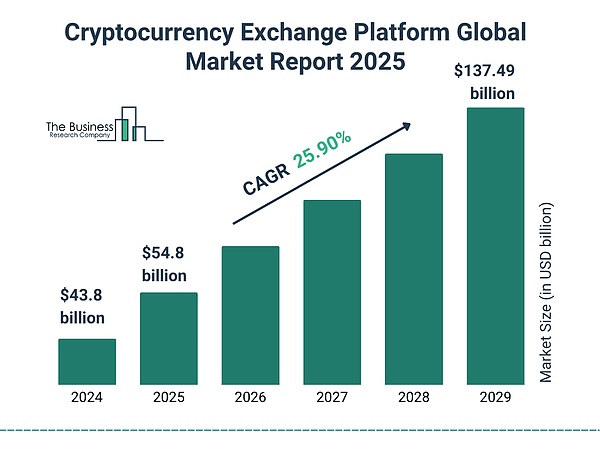

2 全球加密貨幣交易平台市場增長態勢

2024年全球加密貨幣交易平台市場規模達438億美元,2025年預計將增長至548億美元,實現顯著同比增幅。

2025至2029年間行業複合年增長率預計將達25.9%。到2029年,總體市場規模有望觸及1374.9億美元,反映出全球加速採納與機構積极參与的態勢。

這一持續增長凸顯出市場對受監管交易平台、安全交易環境及衍生品產品的需求上升。

3 交易量統計

2025年9月全球加密貨幣總交易量達4.27萬億美元,同比增長36%。

中心化交易所仍以78.3%的佔比主導全球交易量,但去中心化交易所正快速追趕,當前市場份額達21.7%。

以太坊和比特幣占各交易所總交易量的61%以上,凸顯其持續流動性優勢。

Binance:2025年第三季度,現貨交易量達1.8萬億美元,在監管壓力下仍保持領先地位。

OKX:日均衍生品交易量達420億美元,環比增長18%。

dYdX:2025年8月,處理去中心化衍生品交易超375億美元,成為保證金交易領域頭部DEX。

Bybit:推出BTC/USDT交易對零費率后交易量激增24%,第三季度總交易量達3760億美元。

KuCoin:受亞洲散戶參与推動,永續合約交易量突破1100億美元(9月)。

火幣全球站:受東南亞監管審查影響,交易量下降11%

4 交易所交易量排名

幣安:2025年第三季度,現貨交易量1.8萬億美元,保持榜首。

OKX:2025年9月月度交易量達1.3萬億美元,在衍生品市場反超幣安。

Coinbase:季度交易量2340億美元,位列美國第一,佔北美加密活動總量的41%。

Bybit:第三季度交易量達3760億美元,位居全球衍生品交易第三。

Kraken:2025年第三季度共處理1020億美元交易,全球佔比3.6%(主導歐元交易對)。

Bitget:憑藉東南亞市場推動,第三季度交易量超2500億美元,躍居衍生品交易第五。

Upbit:季度交易量達750億美元,韓國頭部交易所,躋身全球前十。

dYdX:2025年第三季度月均交易量達375億美元,成為去中心化交易所龍頭。

Uniswap:現貨交易量月均超220億美元,領跑DEX(同比增長17%)。

Gate.io:憑藉中東市場擴張,季度交易量超1200億美元,進入前十。

5 用戶規模與普及度數據

2025年全球加密貨幣用戶突破5.8億,較2024年增長34%。首次接觸加密貨幣的用戶同比增長19%。

-

25-34歲群體為加密貨幣主力用戶,佔比達31%。

-

男性用戶仍佔主導,占持有者總數的61%

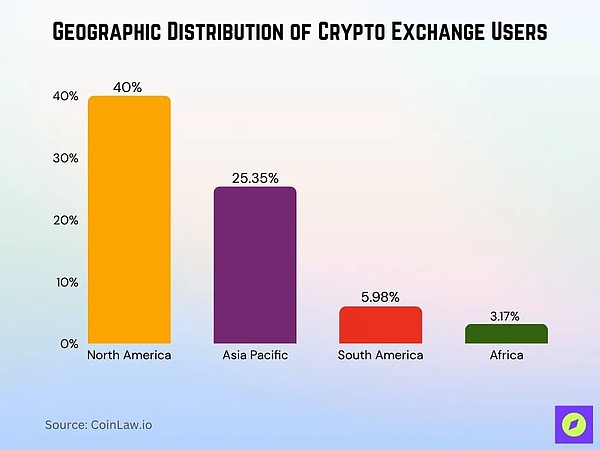

6 用戶地域分佈

2025年,全球加密貨幣大眾採納指數,印度與美國位列前列。

-

北美地區預計佔據全球交易平台營收份額的40%以上;

-

亞太地區在市場報告中貢獻約25.35%的交易平台營收;

-

南美地區預計佔據5.98%的交易平台營收份額;

-

非洲地區在交易平台營收中佔比約3.17%;

-

歐洲加密貨幣用戶預計將超2.18億。

7 區域市場份額分析

2025年第二季度十大交易所中七家交易量下滑,Crypto.com環比跌幅最大達61.4%。

2025年7月幣安在中心化交易所現貨交易量中佔據39.8%份額;同期MEXC以8.6%市場份額位列第二大CEX;Gate.io以7.8%份額在當月CEX中排名第三;Coinbase份額下滑至5.8%,在全球交易所現貨量排名中跌落至第九位。

2025年7月前十大CEX中,第4至10名合計佔據43.8%份額。

預測显示,DEX將加速增長,2024-2029年複合年增長率約26.37%

8 中心化與去中心化交易所市場份額

2024-2029年間DEX板塊預計將以約26.37%的複合年增長率成為增長最快領域。

2025年迄今發生344起黑客攻擊或詐騙事件,造成的損失達24.7億美元;累計安全漏洞金額超21.7億美元,已超過往年部分年度總額。這推動了非託管平台的需求增長。

此外,結合CEX訂單簿與DEX非託管執行的混合交易所正在興起,中心化平台正廣泛採用儲備金證明審計與第三方驗證以增強用戶信心。

Uniswap、dYdX等大型DEX現已提供機構級數據分析工具,吸引專業用戶。

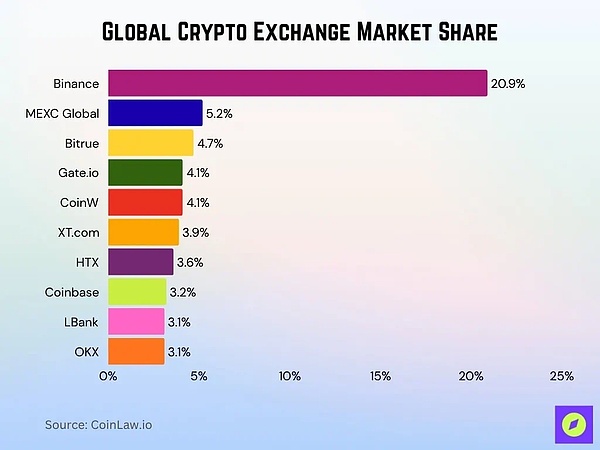

9 全球加密貨幣交易所市場份額

-

幣安以20.9%的絕對優勢領跑全球市場

-

MEXC Global以5.2%份額位居第二,在零售交易者與山寨幣愛好者中勢頭強勁

-

Bitrue佔據4.7%份額,其增長得益於對小市值及高收益代幣市場的深度參与

-

Gate.io與CoinW各持4.1%份額,凸顯亞洲交易所在全球加密活動中的崛起

-

XT.com以3.9%緊隨其後,憑藉跨鏈支持和對新興區域的积極擴張獲益

-

HTX(原火幣)維持3.6%份額,持續服務亞洲及更廣泛地區的用戶群體

-

Coinbase堅守3.2%份額,鞏固其美國最大受監管交易所地位

-

LBank與OKX均錄得3.1%份額,反映中型全球平台間的激烈競爭

前十大交易所合計控制全球加密交易量55%以上,市場集中化趨勢日益顯著。

10 費率結構統計

各交易所提幣費率差異顯著,多數採用固定費率或根據比特幣/以太坊等區塊鏈擁堵程度動態調整。

為增強競爭力,多家頭部交易所多對BTC/USDT等關鍵交易對推行零費率或折扣費率。例如,通過BNB、OKB等平台幣可獲得25-50%費率折扣。

主流交易所現貨交易費率為吃單方0.02%-0.10%,掛單方0.01%-0.05%,具體取決於交易量層級;

衍生品交易費率通常為每側0.03%-0.07%,部分平台提供掛單返佣;

保證金借貸利率或資金費率每期額外增加0.01-0.05%成本。

部分交易所還收取存款費或賬戶休眠費。高級服務或API接入也可能產生數據費、訂閱費等額外費用。

11 安全事件統計

2025上半年加密貨幣相關犯罪造成損失19.3億美元,已超2024年全年總額。截至2025年中,交易所服務累計損失超21.7億美元,安全形勢較2024年惡化。

2025年針對加密用戶的釣魚攻擊同比增約40%,假冒交易所網站為主要渠道。重大安全事件正推動中心化交易所加速採用儲備金證明審計、強化內控與保險措施。

2025年2月ByBit交易所遭盜取40萬枚ETH(價值15億美元),為史上最大單筆損失

2025年7月黑客事件造成約1.39億美元損失,追回后凈損失約9670萬美元

僅2025年第三季度黑客攻擊導致3.067億美元損失,使年內累計損失升至約25.5億美元

2025年9月單月錄得16起超百萬美元安全事件,創歷史最高紀錄

12 機構與零售用戶對比

安永2025年度調查显示,86%機構投資者已配置或計劃配置数字資產。

機構錢包採用量同比增長51%,錢包數量超3100萬個。受監管與合規限制,受訪機構中43%採用託管錢包。其中,加密對沖基金與資產管理機構錢包使用量增約29%,主要用於DeFi與質押策略。

零售用戶仍佔主導,佔加密錢包總數82%。其中,機構資金集中於BTC、ETH等藍籌資產,零售用戶更關注高波動性山寨。

13 支持幣種概況

交易所持續擴容上幣清單,多數平台支持300-500種代幣,含小眾Layer1與DeFi資產。

多家交易所已上現實世界資產代幣,用於整合碎片化債券、房地產及大宗商品。

為管控合規風險,交易所持續下架低流動性或高風險代幣。

Cosmos、Polkadot等頭部PoS鏈質押率達56-59%,體現交易所深度支持

以太坊質押量達3384萬枚ETH,約佔供應量27.6%,2025年預估質押量在3500-3700萬ETH區間

BNB、OKB、CRO等平台幣仍為標準上幣選項,具備高流動性與實用場景

USDT、USDC穩定幣交易對仍支撐60-70%交易量

UNI、AAVE、SUSHI等DeFi治理代幣需求穩定,多數標註質押、收益或治理權益

14 質押與收益計劃數據

2025年,主流交易所質押業務總市值約2597億美元。

年初,通過封裝或衍生品實現的比特幣質押總鎖倉值在達110億美元峰值,年中穩定在百億美元規模。ETH質押參与度升至總供應量29-31%,相當於3500-3700萬枚ETH。

流動性質押衍生品推動槓桿質押策略,81.7%槓桿頭寸收益超過標準質押。stETH/wstETH在DeFi中的周轉率高度集中,少數機構地址主導大部分交易量。

15 未來市場預測

2025年,全球加密貨幣交易平台市場規模預計增至633.8億美元。另一預測显示,廣義市場2025年達713.5億美元,2032年衝擊2601.7億美元。

去中心化交易所增速將超越中心化交易所,2024-2029年複合年增長率約26.37%。

隨着機構採用深化,衍生品與生息產品或成為標準服務層級。鏈上基礎設施升級(更低費用、更優擴展性)也將強化去中心化交易所與收益生態。

非法交易量預計持續低於加密總交易量0.4%,延續2023年0.9%以來的下降趨勢。安全仍是風險樞紐,治理、審計或錢包基礎設施的失效可能延緩用戶信任增長。

16 結論

加密貨幣交易所正站在擴張與整合的十字路口。

安全事件的激增正推動行業向透明化與風險管理轉型,機構資金持續重塑市場趨勢,而移動端應用則主導用戶行為。

在這一持續演進的市場中,質押服務、代幣上架策略與收益機制已成為關鍵競爭力核心。

數據表明,兼具深度流動性、嚴密風控體系及靈活收益機制的交易所最有可能脫穎而出。隨着混合架構模式逐漸獲得市場認可,中心化與去中心化交易所的界限或將日益模糊。