所有語言

分享

Hyperliquid 2026 及未來展望:打造包羅萬象的金融生態

金色财经_InvestMate12天前

作者:McKenna 來源:Arete Capital 翻譯:善歐巴,金色財經

引言

2024 至 2025 年,Hyperliquid 在数字資產領域掀起熱潮,最終推動市場實現了期待已久的重大轉型。從中心化機構主導,轉向完全無需許可、透明且全球化的永續期貨市場。短期內,Hyperliquid 已成為營收最高的區塊鏈,超越其他通用網絡,而這一成就僅由一支 11 人的團隊打造並推動。這一技術壯舉令人驚嘆,充分彰顯了 Hyperliquid 核心貢獻者團隊的智慧實力。我們認為,除穩定幣發行商借《GENIUS 法案》獲得監管明確后迎來爆髮式增長這一趨勢外,Hyperliquid 仍是数字資產領域最具增長潛力的項目。

儘管 Hyperliquid 已取得成功,但我們認為,有必要退一步,從根本上重新評估其發展邏輯,並建立切實的估值框架。在修正發展邏輯的過程中,我們將回顧 Hyperliquid 的崛起歷程,其已從中心化競爭對手手中奪取大量永續合約交易市場份額,進而勾勒其未來更宏大的願景 —— 打造 “包羅萬象的金融生態”。

一、Hyperliquid 的增長曆程

永續合約交易

Hyperliquid 交易量與去中心化交易所(DEX)總交易量對比

Hyperliquid 的崛起,得益於其為永續期貨交易量身打造的精細化協議架構。Hyperliquid 協議的底層交易與結算引擎 HyperCore,通過會話密鑰技術,允許交易者無需等待交易確認即可下單,最終實現了 媲美中心化交易所的鏈下交易體驗 —— 交易執行速度快至亞秒級,流程無縫順暢。以下簡要回顧其自推出以來的核心永續期貨交易數據:

-

自平台上線以來,Hyperliquid 累計執行交易規模達 2.77 萬億美元,用戶交易次數累計 1650 億筆。

-

2025 年各季度永續合約交易量環比增長:2025 年一季度增長 110.72%,二季度增長 16.27%,三季度增長 41.29%。

-

2025 年 8 月,Hyperliquid 永續合約清算交易量達 3980 億美元,創歷史新高。

Hyperliquid與CEX競爭對手對比

-

根據 14 天滾動平均數據,在永續合約市場份額方面,Hyperliquid 當前交易量分別達到幣安(Binance)的 10.7%、ByBit 的 24.7%、OKX 的 22.7%;在全球市場中,Hyperliquid 的交易量佔比達 5.1%。

-

未平倉合約量是衡量交易所吸引力的關鍵指標,指當前未了結的合約總數,反映交易者因平台性能、流動性深度等因素,將其作為主要交易場所的粘性。2025 年全年,Hyperliquid 的未平倉合約量從 31.9 億美元增至 153 億美元,增幅達 479%;目前,其未平倉合約量占所有加密貨幣交易所總規模的 5.3%。

費用結構

-

Hyperliquid 的費用結構設定為:吃單費率 0.45%,掛單費率 0.015%,且費率會根據 14 天加權交易量閾值分檔調整 —— 吃單費率最低可降至 0.024%,掛單費率最低可降至 0%,以此激勵做市商為 HyperCore 訂單簿提供充足流動性。

-

此外,Hyperliquid 通過 “質押分級” 機制,將交易者費用與 HYPE 質押量掛鈎:質押 1 萬 - 50 萬枚 HYPE 的用戶,可享受 5%-40% 的費率折扣。

-

整體來看,Hyperliquid 的營收占交易量的比例穩定在 0.0258% 左右。

Hyperliquid 援助基金(AF)

-

Hyperliquid 援助基金(Assistance Fund,簡稱 AF)是一個程序化執行引擎,負責在二級市場回購 HYPE 代幣,且將 Hyperliquid 協議產生的 99% 營收定向注入該基金。吃單費、掛單費、現貨交易費、清算費及 HIP-1 代幣上幣費等各類費用,均會全額注入 AF。

-

截至目前,AF 已在二級市場回購 3220 萬枚 HYPE,累計投入 6.92 億美元;當前這些 HYPE 的估值達 14.8 億美元,累計浮盈 7.88 億美元,未實現回報率達 113%。AF 持有的 HYPE 占當前流通供應量的 9.56%。

-

對比傳統市場:2024 年,Robinhood 財報显示其全年凈營收 29.5 億美元,回購 HOOD 股票 2.57 億美元,回購金額占年凈營收的 8.7%;即便是美股 “MAG7”(七大科技巨頭)中 2024 年回購比例最高的蘋果公司(Apple),其 950 億美元的股票回購額也僅占當年凈營收的 24.3%。

-

我們列出上述數據,旨在說明兩點:第一,Hyperliquid 不存在 “價值分流”(所有核心營收均迴流生態);第二,無論是在数字資產領域還是傳統股市,其回購結構都是獨一無二的。

憑藉對卓越去中心化交易所產品的需求,Hyperliquid 在短期內已成為營收最高的 Layer 1 協議。它不僅是数字資產領域營收規模最大的協議,更將協議幾乎所有營收用於在 HyperCore 上增持自身代幣。

HyperUnit 現貨市場

主流 CEX 比特幣現貨交易量對比(HyperCore 位列第二,2025 年 9 月 14 日數據)

-

HyperUnit 是資產代幣化與跨鏈橋接層,支持比特幣(BTC)、以太坊(ETH)、索拉納(SOL)等原生資產在 HyperCore 訂單簿上無縫進行現貨交易。通過 HyperUnit 跨鏈的資產將轉化為 “u 資產”(如 uBTC、uETH),既可在 HyperCore 訂單簿交易,也可在新興的 HyperEVM 生態中使用(例如在 Felix 等貨幣市場協議中充當抵押品)。

-

其運作機製為:資產被發送至原生鏈上的 HyperUnit 地址並鎖定后,Hyperliquid 會按 1:1 比例鑄造對應的 u 代幣,從而在 HyperCore 與 HyperEVM 上實現 “1:1 錨定原生現貨資產”。

-

2025 年 8 月 20 日至 25 日,一位比特幣巨鯨通過 HyperUnit 向 Hyperliquid 存入 22769 枚 BTC(價值 25.9 億美元),並將 uBTC 兌換為 472920 枚 uETH(價值 22.2 億美元)。這是迄今為止規模最大的公開資產兌換案例之一,且完全通過 HyperCore 現貨市場以 “無需許可” 的方式無縫完成。

-

截至目前,HyperUnit 已累計接收 7.18 億美元資產存款(涵蓋 BTC、ETH、SOL、FARTCOIN),為用戶提供 “在高性能訂單簿上無需許可交易現貨資產” 的途徑;自上線以來,HyperUnit 現貨市場累計交易量達 405 億美元,其中比特幣現貨交易量達 214 億美元。

-

此外,HyperUnit 還通過現貨訂單簿,為知名代幣TGE提供 “首日交易通道”,近期案例包括 PUMP 與 XPL。我們預計這一趨勢將持續:隨着資產存款增加帶來流動性提升,以及更多高關注度項目選擇在 TGE 當日通過 HyperUnit 上線,現貨訂單簿交易量將進一步增長。

開發者代碼:Hyperliquid 的流動性與用戶增長飛輪

HyperCore 的日新增與累計新增用戶數

-

開發者代碼是 Hyperliquid 協議的核心組件之一,它為新用戶拓展了分發渠道,允許第三方直接接入 HyperCore 的高性能交易引擎與流動性。第三方應用可自行開發前端界面,並以 HyperCore 為直接後端,為自身用戶原生提供永續合約交易服務。截至目前,開發者代碼已創造超 3000 萬美元營收,併為 HyperCore 帶來 16.99 萬個新增交互錢包。

-

Paxos Labs 在近期的 USDH 提案中明確指出,Hyperliquid 將成為默認流動性基礎設施,提供無縫且低成本的現貨與永續合約交易服務。基於該提案,我們認為開發者代碼的下一階段增長將來自與金融科技平台(及券商平台的直接集成。

-

目前,開發者代碼已在加密原生錢包集成方面取得顯著成效(如 Phantom),也與 Axiom、BasedApp 等加密原生項目達成合作。由於當前金融科技平台與機構經紀商尚未向用戶提供永續合約交易服務,接入開發者代碼將為它們提供一條 “零門檻路徑”—— 無需搭建後端基礎設施或啟動流動性,即可為龐大且資金充裕的用戶群體提供永續合約交易服務。

-

對於擁有加密原生用戶群的企業,或金融科技巨頭(如 Revolut)而言,這種 “低成本接入高收益業務線” 的機會難以拒絕。僅 Phantom 一家,就在 2025 年三季度通過該集成創造了 1880 萬美元營收。我們預計,未來將有多家大型金融科技平台與券商接入開發者代碼,可能為 Hyperliquid 帶來數百萬新增用戶,進而大幅提升交易量。例如,目前正探索穩定幣存款業務的盈透證券,其 330 萬客戶未來或可通過 Hyperliquid 開發者代碼使用永續合約交易;另一個潛在合作對象是擁有 6500 萬用戶的 Revolut。

2026 年開發者代碼增長分析

假設開發者費率為 0.05%,2025 年 9 月,開發者代碼為 Hyperliquid 帶來的月交易量達 200 億美元,占當月永續合約總交易量的 7.1%,正迅速成為協議交易量的重要來源。

我們對開發者代碼對 Hyperliquid 營收的影響進行了情景分析:假設每單位交易量的平均營收為 0.026%,且到 2026 年底實現 10 個大型開發者代碼集成(每個集成平均月交易量 50 億美元),那麼到 2026 年底,這些集成將為 Hyperliquid 帶來年化 1.54 億美元的額外營收 —— 這相當於在不考慮 Hyperliquid 永續合約交易所有機增長及整體永續合約市場增長的情況下,為協議營收提升 15.6%。

二、Hyperliquid 進軍穩定幣熱潮

USDH:Hyperliquid 原生穩定幣

跨鏈至 HyperCore 的 USDC 總量

-

Hyperliquid 近期推出原生穩定幣 USDH,正式進軍即將到來的穩定幣熱潮。USDH 是法幣抵押型穩定幣,在 HyperCore 中充當報價資產與抵押資產。

-

目前,Circle與 Tether等主流穩定幣發行商,是穩定幣背後國債產生收益的主要受益者。而 USDH 旨在改變這一格局 —— 將 USDH 產生的 50% 收益定向注入援助基金(AF),用於在二級市場回購 HYPE。

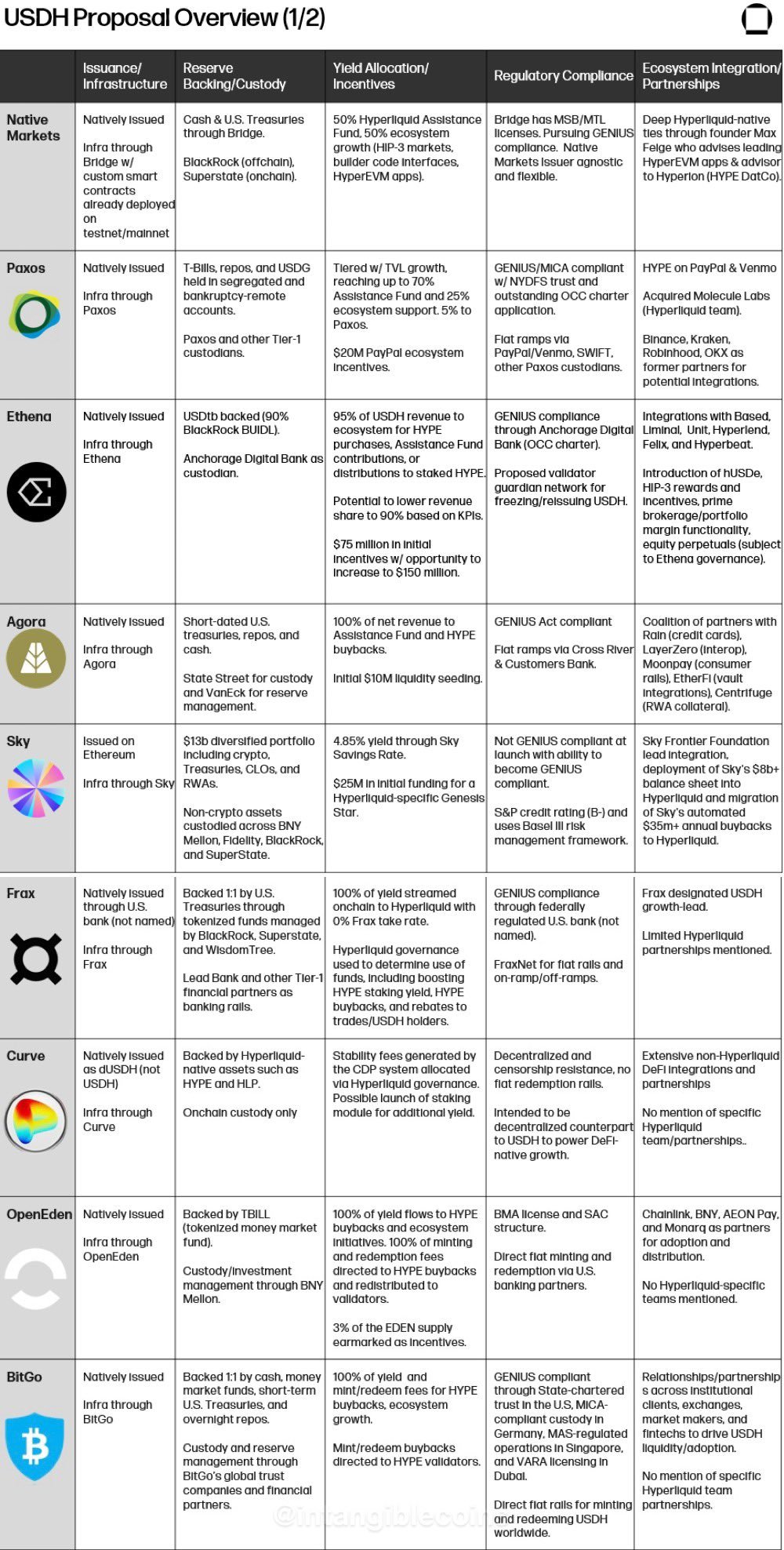

-

多家知名機構曾為 USDH 提交提案,包括 Paxos/PayPal、Agora、Ethena、BitGo 及 Native Markets。這些提案詳細說明了各自的託管方案、國債收益分配方式、對新通過的《GENIUS 法案》的合規措施,以及擬議的合作關係。最終,Hyperliquid 治理通過了 Native Markets 的提案。

-

截至目前,HyperCore 已接收約 56 億美元 Circle USDC 存款,而這些存款的收益主要流向 Circle 與 Coinbase,而非 Hyperliquid 生態。根據美聯儲最新 “點陣圖” 預測(2025 年底將降息 75 個基點),若這些 USDC 100% 轉換為 USDH,協議每年將獲得 9800 萬美元收益,且該收益將定向用於 HYPE 回購。

-

作為對 USDH 的回應,Circle 近期在 HyperEVM 上推出原生 USDC 與 CCTP V2(跨鏈轉賬協議),開始在二級市場回購 HYPE,並計劃成為 Hyperliquid 的驗證者。這一舉措意義重大:它表明 Circle 與 Hyperliquid 已實現完全協同,將通過 Circle Mint 為機構用戶提供完整的 “鏈上 / 鏈下出入金通道”,併為 HyperEVM DeFi 協議(尤其是新興貨幣市場協議)提供流動性支持。未來,雙方計劃通過 CCTP V2,實現 HyperEVM 與 HyperCore 同其他 14 條區塊鏈的無縫存取款。

-

儘管部分知名機構的 USDH 提案未獲通過,但許多機構仍計劃以其他代幣代碼推出穩定幣。這意味着 Hyperliquid 最終將容納 “多款法幣抵押穩定幣”,且這些穩定幣均具備成熟的出入金通道與企業級基礎設施。我們預計,PayPal、Venmo 等主流支付提供商將通過集成 “直接出入金通道”,加入 Hyperliquid 穩定幣生態 —— 這可能為 Hyperliquid 帶來 4 億 PayPal 用戶與 3500 萬商戶的訪問入口。

2. Hyperliquid 對齊穩定幣

-

Hyperliquid 基金會近期提出一項新提案,聚焦穩定幣領域 —— 為穩定幣發行商提供無需許可的基礎組件,以支持其發行穩定幣。

-

若某穩定幣作為 HyperCore 上現貨交易對的報價資產或HIP-3 部署市場的抵押資產,其發行商將享受以下優惠:吃單費率降低 20%、掛單費率優化 50%、交易量對費率分檔的貢獻提升 20%。

-

這一機制將進一步加速 Hyperliquid 的流動性飛輪:既激勵對齊穩定幣的流動性供給與交易量,也推動 USDC 向 USDH 轉換,進而提升對齊穩定幣為協議帶來的營收。

-

要成為 Hyperliquid 的對齊穩定幣,發行商需滿足以下條件:穩定幣需被批准為 “無需許可的報價資產”;部署方需質押 80 萬枚 HYPE;報價代幣部署需質押 20 萬枚 HYPE;發行商累計需質押 100 萬枚 HYPE,方可享受上述優惠。此外,發行商需將 “鏈下收益的 50%” 與協議共享,該部分收益將直接注入援助基金(AF),用於 HYPE 二級市場回購。

-

對齊穩定幣提案旨在為 Hyperliquid 奠定基礎,使其成為 “下一代支付與個人金融技術的結算層”。打造 “包羅萬象的金融生態”,意味着必須全力投身此次穩定幣熱潮 —— 正如 Hyperliquid 公告中所述:“承載未來金融的區塊鏈,也應成為頂級穩定幣鏈。”

與開發者代碼類似,我們對 2026 年底 Hyperliquid 穩定幣市場規模進行了情景分析:2025 年,Hyperliquid 鏈上穩定幣存款規模從年初的 20 億美元增至三季度末的 59 億美元,年化增長率達 314%,遠超穩定幣市場整體 64% 的年化增長率。

基準情景下,考慮到 Hyperliquid 今年已達的規模,我們預計 2026 年其穩定幣存款增速將放緩至 150%。關鍵趨勢:受上述 USDH 提案推動,我們預計市場將從 “USDC 主導” 顯著轉向 “Hyperliquid 對齊穩定幣主導”。

收益測算:根據美聯儲最新利率預期(國債收益率降至 3%),且假設穩定幣抵押品產生的國債收益中 50% 注入援助基金(符合 USDH 提案),到 2026 年底,這部分收益將為協議帶來 1.1 億美元的額外年化營收。

三、HIP-3:開發者部署永續合約

HIP-3 是 Hyperliquid 的一項新改進提案,旨在將交易所永續合約上幣轉變為鏈上基礎組件,擺脫驗證者審批上幣的傳統流程。這一變革允許任何人在 HyperCore 上無需許可地創建原生永續合約市場。

通過 HIP-3 在 HyperCore 上部署新市場(每個市場擁有獨立訂單簿),需通過每 31 小時一次的荷蘭式拍賣完成,據此測算,HIP-3 每年可支持部署 282 個新市場。參与拍賣以在 HyperCore 上部署訂單簿的機構,需質押 50 萬枚 HYPE。

HIP-3 為部署方提供極高的市場定製靈活性,包括:集成預言機、指定抵押資產、設置費用參數,以及在基礎費率之上額外添加 “部署方費率”。

HIP-3 將 HyperCore 的覆蓋範圍拓展至傳統市場,包括指數、股票、外匯、大宗商品、債券,以及政治預測市場、IPO 前市場等特殊市場。

當前我們正邁入数字美元偏好時代:用戶將資產從鏈下轉出並轉入券商賬戶的流程存在諸多摩擦;且交易者已習慣使用永續合約,它是終端用戶最易理解、最易表達市場觀點的衍生品合約。Hyperliquid 的目標是 “包羅萬象的金融生態”,這一表述應從字面意義理解 —— 任何可接入預言機的市場,都將能在 HyperCore 上進行交易。

儘管 HIP-3 尚未正式上線,難以準確預估其潛在交易量,但已有多家優秀團隊宣布計劃通過 HIP-3 推出永續合約市場:

-

Kinetiq 的發布:Kinetiq 是 Hyperliquid 上領先的流動性質押協議,於 2025 年 7 月宣布推出 Launch—— 這是一款基於 HIP-3 的 “交易所即服務” 基礎設施產品,旨在幫助其他團隊部署新永續合約市場。

-

Ventuals:2025 年 10 月 6 日,Ventuals 宣布將通過 HIP-3 推出 “IPO 前企業永續合約交易所”,支持 10 倍槓桿。

-

HyperUnit 的 trade.xyz:如前所述,HyperUnit 是 Hyperliquid 生態中支持 HyperEVM 現貨交易的核心組件,其近期宣布將推出 trade.xyz,市場推測這將是基於 HIP-3 的永續合約 DEX。

這三家團隊將立即為 Hyperliquid 創造新的永續合約交易活動,進而貢獻營收。值得注意的是,HIP-3 市場的費率潛力更高 ——Hyperliquid 在 HIP-3 市場收取的費率與現有永續合約市場一致,而部署方可額外收取最高 50% 的費率。因此,HIP-3 是 Hyperliquid 的 “規模擴張機制”,且不會損害其單位經濟效益。

由於 HIP-3 支持創建新永續合約市場,我們認為其影響力可能超過開發者代碼(後者僅提供 “接入現有 HyperCore 永續合約市場” 的渠道)。HIP-3 永續合約市場不僅覆蓋加密資產,更有望拓展至大宗商品、股票、指數及 IPO 前 / 特殊市場。

基準情景下,我們認為到 2026 年底,將有 15 個優質 HIP-3 永續合約集成項目上線,為協議帶來每月超 400 億美元的交易量;按 Hyperliquid 收取 0.0225% 費率計算,這將為協議帶來 1.2 億美元的額外年化營收。

四、HIP-4:事件市場與投注

預測市場周交易量(Polymarket 與 Kalshi 平台數據)

-

HIP-4 是 Hyperliquid 協議的一項創新性改進提案,將引入二元市場(類似 Kalshi 與 Polymarket 等預測市場)。目前,Kalshi 與 Polymarket 已獲得廣泛採用,主要驅動力是政治預測需求。

-

Kalshi 與 Polymarket 等預測市場吸引力顯著:其名義周交易量超 110 億美元,累計交易量分別達 82 億美元(Kalshi)與 279 億美元(Polymarket)。

-

此前推出的 HIP-3開發者部署永續合約訂單簿目前無法支持預測市場 —— 因其標記價格每跳動一次的漲幅限制在 1% 以內,無法滿足二元收益結構的需求。

-

針對這一問題,Hyperliquid 團隊負責人 Jeff 表示,事件永續合約更適合被視為無需許可的現貨部署,需滿足全額抵押、無清算、無連續 Funding 費用”的條件。

-

此外,HIP-4 還將引入連投功能 —— 即由多個獨立單注組成的組合投注,常見於體育博彩,可在無需槓桿的情況下實現收益凸性。

-

綜上,HIP-4 旨在重新定義Hyperliquid 上的市場部署方式,為 Hyperliquid 進軍新興預測市場鋪平道路,使其有望與 Polymarket、Kalshi 等平台競爭。

五、Hyperliquid 数字資產財庫(DATs)

與其他知名協議類似,Hyperliquid 在数字資產財庫(DAT)浪潮中佔據有利地位 —— 這類財庫旨在收購底層資產並納入資產負債表。納斯達克上市的相關股票,將為合格投資者提供無需自行託管即可獲得 HYPE 敞口的渠道。目前,HYPE 通過 CEX 的分銷渠道有限,這限制了其可及性(尤其是對美國用戶而言)。而 Hyperliquid Strategies Inc. 等 DAT 項目,計劃在 2025 年底前解決這一可及性問題。

1. Hyperliquid Strategies Inc.(納斯達克代碼:PURR)

-

Hyperliquid Strategies Inc. 是一家新成立的財庫公司,核心業務為收購 HYPE,由 Sonnet BioTherapeutics 與 Rorscach I LLC 合併組建,新股票代碼 “HSI” 將在納斯達克上市。

-

該公司由 Atlas Merchant Capital 聯合創始人 Bob Diamond(曾任巴克萊銀行 CEO,在瑞信、摩根士丹利擔任過高管)與 Atlas Merchant Capital 首席投資官 David Schamis(曾任 J.C. Flowers 董事總經理)牽頭。

-

合併完成后,Hyperliquid Strategies Inc. 將持有約 1260 萬枚 HYPE(價值 5.78 億美元),且投入的總現金至少達 3.05 億美元。預計該交易將於 2025 年四季度完成。

-

參与此次交易的機構包括 Paradigm、Galaxy Digital、Pantera、D1 Capital 等。

-

2025 年 9 月 4 日,Hyperliquid Strategies Inc. 已向美國 SEC 提交 S-4 文件,意味着合併事宜已進入股東正式確認階段。

2. Hyperion DeFi(納斯達克代碼:HYPD)

-

Hyperion DeFi 前身為 Eyenovia Inc.,重組后核心業務為 “收購 HYPE” 及 “通過 HyperEVM 生態的質押與收益策略創造收益”。

-

根據 2025 年 9 月 25 日的通訊報告,Hyperion DeFi 持有 171 萬枚 HYPE,平均買入價為 38.25 美元。

-

目前,Sonnet 與 Hyperion DeFi 合計持有 1843 萬枚 HYPE,估值達 8.34 億美元,這些代幣將永久退出流通供應。

六、核心貢獻者代幣解鎖

Hyperliquid 核心貢獻者持有 2.38 億枚 HYPE,佔總供應量的 23.8%,這些代幣將於 2025 年 11 月 29 日後開始按月解鎖。

我們認為,“23.8% 的代幣供應將完全分配給 11 名團隊成員” 的假設並不合理。核心貢獻者的代幣在創世事件後有 1 年鎖定期,ves解鎖計劃將在 2027 年至 2028 年期間完成,部分代幣的解鎖甚至會延長至 2028 年後。我們認為,2028 年後解鎖的代幣將分配給未來的核心貢獻者,規模可能占核心貢獻者總代幣供應的 3%-6%。

Hyperliquid 核心貢獻者當然有權出售代幣,但假設他們會通過在現貨訂單簿大量拋售來衝擊市場同樣不合理。核心貢獻者可通過多種渠道,將代幣轉讓給希望增持 HYPE 的大型機構—— 這種轉讓僅為 手拉手過戶,不會直接對現貨訂單簿造成拋壓。

我們並非認為核心貢獻者不會在現貨訂單簿直接出售,而是想說明存在多種無直接拋壓的代幣轉讓方式。目前有觀點根據月度解鎖量推算拋壓,我們認為這種擔憂被誇大了。Hyperliquid 團隊從一開始就展現出與生態的高度協同,且至今未出現任何偏離協同的行為。

以 Robinhood 創始人 Vlad Tenev 為例:他已出售 380 萬股 Robinhood A 類股票,仍持有 5020 萬股未轉換的 B 類股票,而 Robinhood 當前市值達 1112 億美元。我們之所以做此類比,是因為認為 Hyperliquid 的未來增長潛力可與 Robinhood 比肩。

考慮到 Hyperliquid 的長期願景極為宏大,且仍有大量工作待完成,我們預計 Jeff 及其他核心貢獻者將保持與生態的協同。代幣出售行為可通過解鎖 HYPE提前預判,若在現貨訂單簿直接出售,也將分批次執行。最壞情景下,假設核心貢獻者希望保留 50% 的 HYPE 持倉,且 HYPE 交易價格為 44 美元,那麼從 2025 年 11 月 29 日至 2027/2028 年解鎖結束,他們可能出售的代幣價值約為 52 億美元。

七、估值框架

本報告前文已針對 Hyperliquid 的三大核心增長催化劑,進行了多情景的營收潛力測算:

-

開發者代碼的持續擴張;

-

Hyperliquid 對齊穩定幣的推出,收益將共享給援助基金;

-

HIP-3 市場的推出,預計 2026 年底月交易量超 400 億美元。

除此之外,我們認為 Hyperliquid 核心永續合約交易所將繼續保持有機增長。當前趨勢明確:去中心化永續合約交易所(DEX)正從中心化交易所(CEX)手中奪取大量市場份額 ——2025 年前三季度,DEX 永續合約交易量同比增長 125%。

我們預計這一趨勢將持續,且儘管近幾周湧現出多家競爭對手,Hyperliquid 仍將在永續合約交易中維持 40% 的市場份額。以下是對 2026 年底DEX 永續合約總交易量及Hyperliquid 市場份額的情景分析,該分析僅包含當前平台的有機增長,不包括 HIP-3 與開發者代碼帶來的交易量:

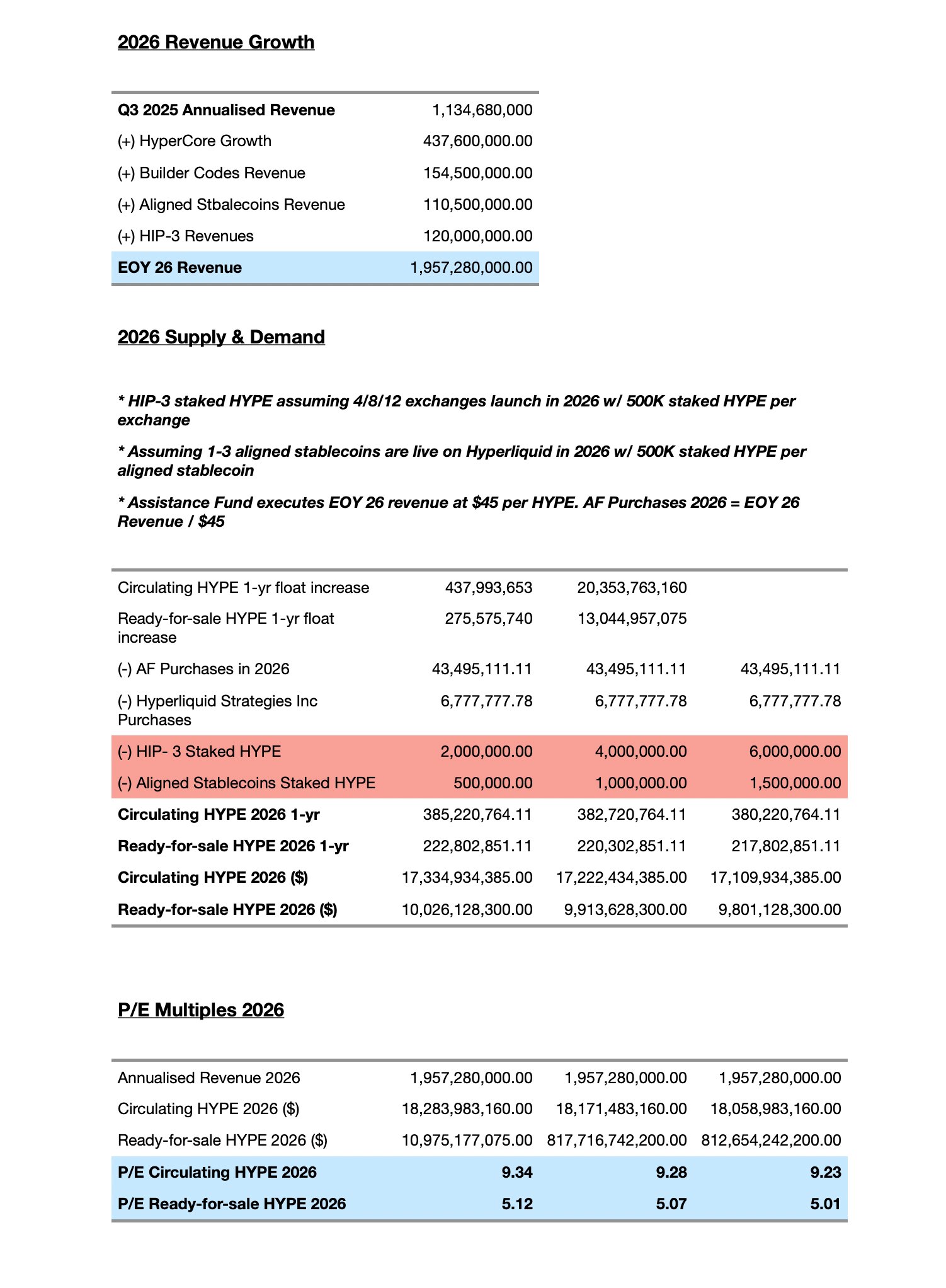

綜合上述所有因素,基準情景下,我們認為到 2026 年底,Hyperliquid 的年化營收將達 19 億美元,較 2025 年三季度年化營收增長 70%。

Hyperliquid 2025 年第三季度年化及一年期核心貢獻者浮動利率增長

Hyperliquid 2026 年收入預測及 1 年核心貢獻者浮動資金增長

八、2026 年預測

-

永續合約市場份額提升:在流動性飛輪的推動下,Hyperliquid 將繼續從 CEX 奪取永續合約市場份額;開發者代碼將進一步加速資金流入。預計到 2026 年底,Hyperliquid 的永續合約交易量將達幣安的 15%-25%,佔三大 CEX(幣安、ByBit、OKX)總交易量的 7.5%-15%。

-

金融科技與券商平台集成:知名金融科技平台與券商將通過直接集成開發者代碼,向用戶提供永續合約交易服務;開發者代碼集成將為協議營收帶來實質性提升。

-

多對齊穩定幣生態:Hyperliquid 將容納多款法幣抵押對齊穩定幣,這些穩定幣產生的國債收益中 50% 將注入援助基金。此外,我們預計多數參与 USDH 提案的機構,仍將推進在 Hyperliquid 上發行法幣抵押穩定幣的計劃。到 2026 年底,USDH 發行量將超 50 億美元,其他 Hyperliquid 對齊穩定幣合計發行量將超 20 億美元。

-

HIP-3 覆蓋傳統市場:HIP-3 將容納多個活躍的永續合約市場,聚焦指數、股票、外匯、大宗商品交易;多數 HIP-3 市場將以 USDH 為報價資產,進一步鞏固 USDH 的地位,並推動 HyperCore 上的 USDC 向 USDH 轉換。

-

進軍現實世界資產:Hyperliquid 將拓展至 “現實世界資產” 領域,支持代幣化股票在現貨訂單簿交易;它將成為通過永續合約接入鏈上傳統市場的流動性最深的平台,並通過開發者代碼的推廣,吸引全新用戶群體。

-

Hyperliquid 專屬 DATs 表現優異:聚焦 Hyperliquid 的数字資產財庫(DATs)將表現出色,成為 HYPE 升值的天然 beta 工具。預計 2026 年將有更多 DATs 宣布並推出,且策略更具差異化,尤其聚焦 HIP-3 與 HyperEVM 生態。

-

現貨 ETF 申請:2026 年可能出現多份 Hyperliquid 現貨 ETF 申請,提升合格投資者對 HYPE 的可及性。鑒於 Hyperliquid 是数字資產領域營收最高的協議,且屆時年化營收可能超 20 億美元,我們預計機構對 Hyperliquid 的關注度將顯著提升。

九、總結

我們認為,隨着機構逐步採用数字資產,公開市場已為增長型投資做好準備。此前周期給市場參与者帶來了負面心理影響,但如今我們正接近一個拐點,多家核心企業將開始大幅擴張,產生實質性現金流,吸引頂尖人才,並拓展面向用戶的產品矩陣。在此背景下,投資策略應聚焦已展現卓越執行力的精英團隊,並長期伴隨其成長。

Arete Capital 的流動性投資策略,並非主動交易公開市場,而是尋找少數極具價值的優質標的,並以長期視角等待投資價值實現。Hyperliquid 完全符合我們的增長投資邏輯,是我們的核心流動性投資標的。隨着 HIP-3 的推出,將傳統市場通過永續合約接入鏈上,以及通過 USDH 進軍穩定幣增長浪潮,HyperCore 與 HyperEVM 正逐步整合金融體系的關鍵組成部分。如今,Hyperliquid 將打造包羅萬象的金融生態這一宏大願景,已比以往任何時候都更加清晰。