所有語言

分享

瘋狂的赴港RWA:融資還是“融勢”?

金色财经_InvestMate16天前

“我們這個項目,適合拿到香港做RWA嗎?”深圳南山一家咖啡館里,幾個人圍坐在木桌旁,其中一位企業方人員翻開項目書認真詢問道。

近幾個月來,這樣的對話場景在大灣區多個城市不斷上演。

RWA,Real World Assets-tokenization,翻譯過來為“真實世界資產代幣化”,是指將真實世界資產轉變為基於區塊鏈技術、可交易的数字資產權證(Token)。

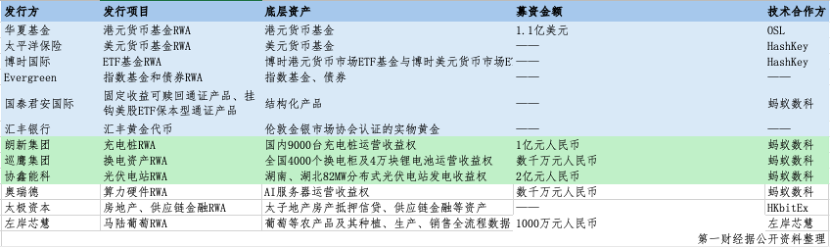

據第一財經不完全統計,近兩年,已有超13家機構試水RWA,包括朗新集團(19.750, 0.28, 1.44%)、華夏基金、太平洋(4.620, 0.04, 0.87%)保險等知名企業,底層資產涵蓋新能源設備、金融產品乃至農產品(8.090, 0.07, 0.87%)。它們的背後,站着螞蟻數科、OSL等技術支持方,共同構築起“境內資產-香港確權-全球流通”的新通路。

如今,更多企業正加大力度布局,RWA諮詢中介的業務量激增。除融資作用外,上市公司更關注RWA的多元價值。例如,為企業出海鋪路,帶來品牌曝光,甚至推動股價提升。

隨着RWA融資浪潮再起,是否存在過熱風險?多位業內人士提示,並非所有資產都適合進行RWA。即便資產符合規範,行業初期仍存在融資成本較高、融資效果不確定等風險。

赴港RWA單量激增

據第一財經記者不完全梳理,2024年至今,成功進行RWA的案例有朗新集團、巡鷹集團、華夏基金、太平洋保險等13家機構或企業,底層資產包括基金、債券、實物黃金、房產抵押信貸、農產品等,技術合作方包括螞蟻數科、OSL、HashKey。

例如,朗新集團旗下新電途平台將充電樁收益權作為底層資產;協鑫能科(11.980, 0.12, 1.01%)基於光伏電站未來發電收益權發行RWA;巡鷹集團和奧瑞德(3.410, 0.07, 2.10%)則分別以換電資產收益權和AI服務器收益權作為底層資產。根據香港監管要求,上述項目均未向零售投資者開放,僅限機構或專業投資者,並且無二級市場交易,已完成數千萬至2億元不等的募資。

越來越多的企業正嘗試複製成功經驗。一家RWA諮詢的投資機構負責人張景(化名)對記者表示,近期,房地產企業諮詢RWA的熱情顯著上升,希望將租金穩定的成熟商業地產通過RWA融資緩解資金壓力。另外,文旅潮玩、光伏新能源和充電樁等領域的企業也表現出較高興趣。

曼昆(深圳)律師事務所合伙人邵嘉碘律師告訴記者,最近一年接到RWA領域的諮詢量直線上升,諮詢方不僅包括企業,技術服務方、持牌管理人,還有部分做資源撮合的中介。

RWA.xyz數據显示,截至2025年7月底,全球鏈上RWA資產總市值已突破250億美元(不含穩定幣);波士頓諮詢等機構預測,到2030年,RWA市場規模有望突破10萬億美元大關。

目前,包括朗新集團、協鑫能科等多家上市公司在香港發行RWA,這些上市公司並未在相關年報、公告中披露相關RWA項目發行的具體細節,包括剝離的資產收益權、募集資金情況等。邵嘉碘表示,上市公司若未進行相關披露,可能因其未達到披露標準,或雖已做出決策併發布公告,但議題相對常規,未突出與RWA(真實資產代幣化)明顯相關,因而在上市公司公告中無法窺見具體細節。

警惕過熱風險

與傳統融資渠道相比,作為新興模式的RWA在融資成本上並不佔優勢。第一財經記者從多位業內人士處了解到,目前在港發行RWA項目的總費用通常不低於250萬港元,具體視項目複雜程度而定。部分機構在保薦發行時會收取3%至5%的傭金,但也有機構免收這項費用。除此之外,發行方還需向投資人承諾一定的投資回報率。

“底層資產屬於非標類型的,承諾回報一般要超過8%;如果是債券類資產,可以稍低一些。否則產品很難推銷出去。”一名業內人士透露,相較於一些常規的融資方式,RWA融資成本更高。

“真的能落地的案例不多,我們更多時候是在‘勸退’大家。”邵嘉碘稱,許多人對於RWA存在誤解,以為資產一旦上鏈便會迅速售罄,甚至視其為一種“小型IPO”。然而現實遠非如此,當前的難點主要包括兩方面:一是發行成本較高,不少企業在了解實際費用后便猶豫不前;更關鍵的一點在於,發行成功與否根本取決於資產能否吸引專業投資者。目前,此類非標資產在香港僅面向專業投資者私募發行,他們會嚴格審查項目資產收益率、安全性、企業信用及資產負債率等核心指標。

因此,代幣上鏈並不等於募資順利。計劃融資5000萬元,最終可能僅能獲得1000萬左右,不一定能全額募足。一旦企業意識到前期成本投入無法換來確定的融資結果,往往會重新衡量是否還要進入這個領域。

而在融資成本、融資額度都不具備顯著優勢的情況下,為何不少內地公司仍然熱衷赴港RWA?

“與其說是為了融資,不如說是為了‘融勢’。”一名RWA信息諮詢中介人士對記者表示,銀行貸款相對便宜很多,大多企業並非單純為了融資,而是看中RWA的多元價值。例如,為企業出海鋪路,帶來品牌曝光,甚至推動股價提升。不少企業在推進RWA后,股價顯著拉升,這種“市值管理”效應被部分市場人士稱為“幣股聯動”。

據邵嘉碘透露,目前做RWA的更多是上市公司。一是,他們支付得起較高的中介費;二是, RWA發行除了融資還能給上市公司額外帶來幣股聯動的品牌效應,因此上市公司更有動力去做RWA。

例如,奧瑞德RWA發行日的第二個交易日(8月11日)單日暴漲10%;國泰君安國際8月26日推出首批結構化產品通證,8月29日該股漲超15%;協鑫能科原本股價低迷,宣布與螞蟻數科合作之後,股價在3個月內翻倍,從4月9日的6.24元/股,一路漲至7月1日最高14.90元/股;朗新集團從2024年8月低點7.27元/股,漲至2025年6月最高26.07元/股,漲了2.6倍。

另一方面,RWA的確具備盤活“沉睡資產”的潛力,能夠降低傳統模式下高投資門檻和長監測周期帶來的阻力。

一名加密貨幣行業人士對記者表示,即便流程較簡單的銀行貸款也需提交財報、抵押物評估,審批可能需要1~2個月。而RWA藉助區塊鏈和智能合約可實現全流程数字化,減少中介環節與人工操作,資產確權可通過鏈上對接官方數據庫完成,發行與收益分配依靠合約自動執行,信息披露實時上鏈、無須線下報備,整體流程和時間都大大縮短。

並非萬物皆可RWA

但在實際操作環節,赴港RWA並不容易。

據張景介紹,內地企業需先將境內資產與經營權益通過內地聯盟鏈進行確權,再在香港設立一家SPV公司,由後者持有相關境內資產與經營權益,並上鏈以穩定幣形式開展代幣化融資。在這一過程中,內地資產規模最好達到3億元以上,因為一般赴港RWA的融資成本會超過100萬元。如果募資規模太小,可能不太划算。而且,還需要注意的是,發行的RWA需要有人“買單”,一些光伏發電項目可能需要每年能提供5%~10%的分紅回報。這些條件大多數企業滿足起來較為困難。

並非所有資產都適合RWA。在香港金融管理局的“Ensemble”沙盒項目中,明確將“固定收益和投資基金、流動性管理、綠色和可持續金融,以及貿易和供應鏈融資”界定為RWA的四大主題。

北京市競天公誠律師事務所合伙人李力認為,能產生持續穩定現金流的可特定化的金融資產,也就是適合作為資產支持證券底層資產的資產類別,具備RWA的潛力和可能性。

其中,具備数字孿生屬性、可通過物聯網等技術實現業務數據實時同步的實物資產(例如,充電樁、換電站、分佈式光伏等),便於跟蹤、結算、審計、評估其底層資產的現金流收益情況,與加密資產“去中心化”“透明公開”的特點更匹配;而具有綠色環保、節能減碳等應用背景的資產,則更符合產業政策的引導方向。

近期,香港Web3.0標準化協會、香港理工大學等機構聯合發布的《RWA產業發展研究報告・產業篇2025》(下稱《報告》)显示,並非所有資產都適合進行RWA代幣化,“萬物皆可RWA”是一個偽命題。成功實現規模化落地的資產需要滿足價值穩定性、法律確權清晰性及鏈下數據可驗證性三大門檻。

即便底層資產符合條件,RWA仍需面臨嚴格的監管要求。

《報告》显示,RWA仍處於監管“重疊”與“空白”並存階段,監管機構可以在現有證券、商品、信貸等監管體系基礎上,依據RWA底層資產屬性、收益結構與市場流通程度,明確分類監管邏輯,建立“穿透式+功能導向”的合規路徑,打通資產的數據化、資產化和通證化全過程。

OKX研究院高級研究員趙偉對第一財經記者表示,風險控制的關鍵在於提升透明度和強化託管機制。如果監管不足或透明度缺失,RWA可能積累系統性風險。

趙偉認為,對於適合標準化和鏈上管理的資產,底層資產質量、現金流分配和資產池構成應盡可能上鏈並保持可追溯,以避免“黑箱化”的信息不對稱。同時,鏈下託管與獨立審計不可或缺,以確保代幣與真實資產嚴格對應。在監管路徑上,可以採取分層思路,將不同類型的 RWA 按照資產屬性納入相應的監管框架。早期階段可限定在合格交易者範圍內,逐步降低風險敞口。

“目前香港 RWA 的模式,在現有的監管框架下是有法可依的,是受監管的。”邵嘉碘表示,但投資者需要意識到RWA產品並非沒有風險。首先,底層資產本身不是無風險的。此類產品多數出售的是未來收益權,資產的未來收益並非“板上釘釘”保證。其次,市場中不同項目設計的RWA發行結構存在差異,這些結構是否完全合規、能否適應當地法規並有效保障投資者權益,有較大差異,甚至見仁見智。最後,RWA項目的發行方或平台方,其本身也可能存在履約風險,歐美已經有一些RWA發行平台爆出了違約醜聞。

因此,邵嘉碘表示,風險既可能來自資產本身,也可能來自交易結構的設計,甚至來自於發行人或平台的信用,投資者應理性看待所謂“資產背書”,不應盲目認為“有底層資產即絕對安全"。

市場過熱背景下,近期,路透社援引兩位知情人士觀點稱,中國證券監管機構已建議部分本土券商暫停在香港的現實世界資產(RWA)代幣化業務。不過,上述消息並未被證實。

能否用於中概股迴流

RWA在香港蓄勢高漲之時,在美國,股票代幣因其底層資產清晰、認知度高,成為RWA中最受歡迎的資產類別。

2025年6月30日,美國網絡券商Robinhood與美國加密貨幣交易所Kraken同日宣布推出美股代幣化產品,支持英偉達、特斯拉、蘋果和微軟等熱門美股股票和ETF交易,為用戶提供全天24小時不間斷的交易服務。此外,中心化加密貨幣交易所Bybit,以及Raydium、Art.fun等去中心化加密貨幣交易平台也上線了股票代幣化產品。

美股代幣化的熱潮也掀起市場對港股代幣化的討論。2025年7月,香港立法會議員邱達根在接受採訪時表示:“有人提出相關議題,但目前還在初步階段。”

不過,這一過程可能存在難點。一名資深Web3.0從業者對記者表示,如果做港股代幣化,本質上只是一種價格映射,並未真正改變股票在港交所的登記和交易方式。股票的實名持有人仍是券商或專業投資者,實際交易依舊在現有港交所體系內完成。鏈上代幣並不代表股票本身,只是一種價格追蹤工具或發行人對鏈上持有人的一種兌付承諾。從法律層面,目前暫時沒有很大障礙,但在監管態度上可能有一定困難。除了法律與技術層面的約束外,美股擁有更多適合代幣化的熱門標的(如英偉達、蘋果等股票),更容易吸引用戶和流量,而港股市場在這方面相對缺乏可比的熱度與吸引力。

有觀點認為,RWA為中概股迴流提供了一種新思路。趙偉對第一財經記者表示,RWA 的確為中概股迴流提供了一個全新的探索方向。相比傳統的二次上市,RWA 在技術層面具備更高的靈活性,理論上能夠以更低的門檻和更快的速度,將境外資產映射至香港市場,從而拓展交易流動性和交易者基礎。

Wind資訊显示,截至目前,還有406家中國公司在美國交易所上市,總市值1.1萬億美元。其中,阿里巴巴(NYSE:BABA,09988.HK)、京東(NASDAQ:JD,09618.HK)等頭部中概股已在香港二次上市或雙重上市,但仍有多家知名企業尚未“迴流”。

高盛4月份就曾預估,有27隻中概股有望迴流香港上市,總市值超1.4萬億港元。這27家中概股包括拼多多、滿幫、富途、傳奇生物、唯品會、極氪等。

趙偉認為,股票代幣化若要真正大規模落地,仍然存在不少挑戰。首先是監管認定,如果代幣直接對應股票權益,便不可避免觸及證券法框架,跨境合規與交易者保護將是制度設計的核心。其次是技術層面的可靠性,尤其在確權、託管、清算與交割環節,如何確保鏈上代幣與鏈下資產嚴格對應,仍缺乏成熟範式。此外,市場端的接受度也需要時間培養,機構交易者對合規與風險尤為敏感。

此外,市場還在探索更多方向。趙偉對第一財經記者表示,RWA 的發展往往順應現實經濟的熱點。比如,跨境金融產品就是重要突破口。香港作為國際金融中心,可以通過 RWA 將更多債券、基金份額引入鏈上,從而服務亞洲乃至全球交易者。股權類資產方面,短期內可能僅限於有限試點,但隨着監管框架逐步清晰,相關探索也值得關注。