所有語言

分享

從AMM到CLOB:將納斯達克帶入鏈上的7萬億美元競賽

星球日报5小時前

原文作者:A1 Research

原文編譯:AididiaoJP,Foreight News

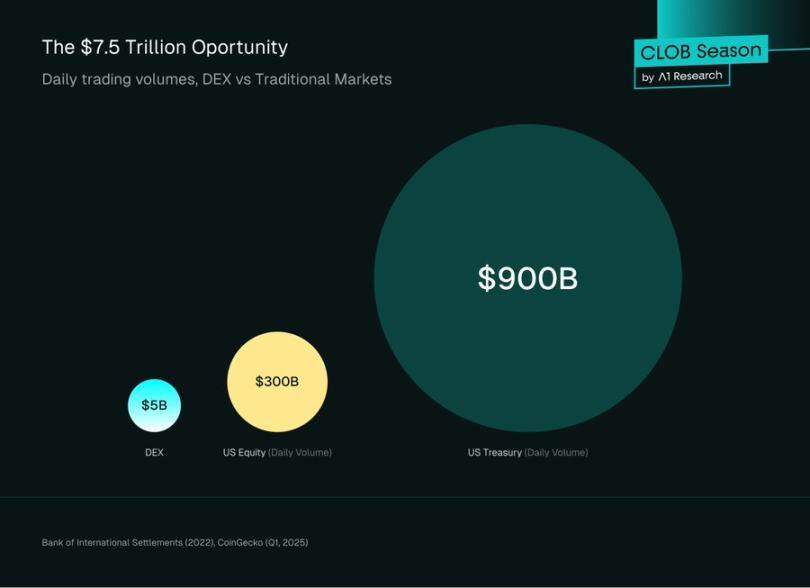

從 AMM 到 CLOB:將納斯達克帶入鏈上的 7 萬億美元競賽根據國際清算銀行 2022 年的報告,全球交易所市場每日處理超過 7.5 萬億美元的交易量。加密貨幣僅占其中的不到 2%,2025 年加密貨幣第一季度日均交易量暴跌至 146.0 億美元,現貨 DEX 每日處理的交易量僅約為 50 億美元,在全球金融中只是一個可以舍掉的誤差。

如果金融世界註定要走向鏈上,那麼首要問題不是何時,而是基礎設施是否足夠完善。考慮一下規模:美國股票市場每日交易約 3000 億美元,而美國國債市場每日交易量接近 9000 億美元。幾十年來,專業交易員、做市商和機構圍繞一個標準構建了他們的算法、風險模型和整個運營堆棧:即中央限價訂單簿(CLOB)。

現在將其與 DeFi 進行比較。DeFi 要求它們放棄這個框架,並擁抱自動做市商(AMM):與數學曲線而非訂單簿進行交易。從管理數十億美元資金的機構角度來看,效率低下且陌生。

那麼結果如何?進入加密領域的資本大部分停留在像幣安和 Coinbase 這樣的中心化交易所上,這些交易所擁有傳統金融機構熟悉的基礎設施。DeFi 所承諾的透明、自我託管的市場引人注目,但其當前的運作方式與華爾街完全背離。

好消息是這種情況正在改變。鏈上 CLOB 的出現代表了 DeFi 的成熟時刻,即區塊鏈基礎設施最終與傳統市場的複雜性相匹配的時刻。

當 Citadel Securities 通過其平台處理約 35% 的美國上市零售交易量時,當 Jane Street 在 2024 年產生 205 億美元凈交易收入時,他們使用的不是 AMM,而是 CLOB。而現在,隨着像 @HyperliquidX 每秒處理 200,000 個訂單,隨着以太坊 L 2 和 Solana 網絡擴展實現毫秒級延遲,基礎設施會足夠完善來承載 7.5 萬億美元的日交易量。

這並不是要取代 AMM,AMM 將繼續在鏈上價格發現中發揮重要作用,特別是對於長尾数字資產。這是關於搭建一座橋樑,將華爾街帶入鏈上,使貝萊德能夠直接在 DeFi 軌道上交易主流股票和債券,使「去中心化金融」不僅僅是對零售交易者的願景,並最終釋放可編程、可組合的鏈上 DeFi 原語的完整潛力。

從 AMM 到鏈上 CLOB 的道路不僅僅是一次技術演進,更是 DeFi 成長的故事。當區塊鏈首次實現交易時,有限的區塊空間和緩慢的交易使得傳統的訂單簿無法實現。AMM 提供了一個優雅的解決方案:與數學曲線交易,而不是等待交易對手。它們使 DeFi 成為可能。但現在,隨着基礎設施的成熟和機構需求變得至關重要,市場正在回歸到一直在大規模運作的方式:訂單簿。

本文探討了兩種系統的技術機制、它們根本性的權衡,以及為什麼最複雜的交易應用程序正引領着回歸 CLOB 的潮流,這不是對 DeFi 創新的否定,而是其向機構就緒狀態的自然演進。

自動做市商:DeFi 從零到一的創新

以太坊有顯著的局限性:低吞吐量(大約每秒 15 筆交易)和高且波動劇烈的 Gas 費。複製一個傳統的高頻 CLOB,需要不斷的訂單提交、取消和修改,在計算上和經濟上都是不可行的。AMM 是解決這個問題的天才方案。

AMM 不是匹配單個買家和賣家,而是允許用戶與資產池儲備進行交易,稱為流動性池。價格不是由訂單簿決定,而是由一個確定性算法決定。

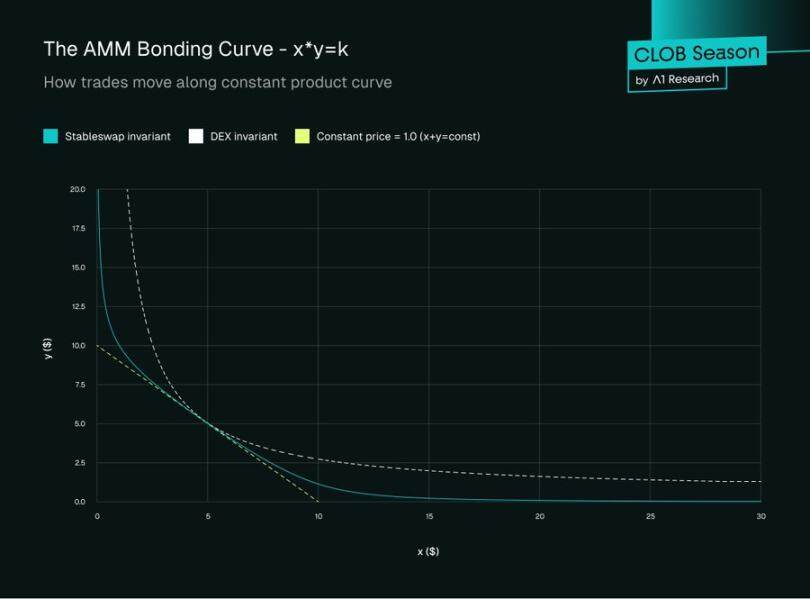

恆定乘積做市商(CPMM)

最基礎和最流行的 AMM 類型是恆定乘積做市商,由 Uniswap 實現。其機制由一個簡單而強大的公式控制:

x × y = k

其中:

- x 是流動性池中資產 A 的數量。

- y 是流動性池中資產 B 的數量。

- k 是恆定乘積。在一次交易期間(忽略費用),這個值必須保持不變。

在 CPMM 中,資產的價格簡單地說是儲備的比率,資產 A 的價格 = y / x。

交易示例

讓我們通過一個具體例子來理解交易在 CPMM 中如何執行,以及為什麼滑點成為一個關鍵考慮因素。

初始流動性池狀態

考慮一個 ETH/USDC 池,其儲備如下:

- x = 1,000 ETH

- y = 4,500,000 USDC

- k = 1,000 × 4,500,000 = 4,500,000,000

交易前的現貨價格就是儲備的比率:

價格 = y / x = 4,500,000 / 1,000 = 每 ETH 4,500 USDC

執行交易

場景:一個交易者想用 USDC 交換 10 個 ETH。

當交易者從池中取出 10 個 ETH 時,恆定乘積公式規定:

新的 ETH 餘額:x『 = 1,000 - 10 = 990 ETH

USDC 餘額必須調整,使得:990 × y』 = 4,500,000,000

因此:y『 = 4,500,000,000 ÷ 990 = 4,545,454.55 USDC

交易者必須存入:

所需 USDC = 4,545,454.55 - 4,500,000 = 45,454.55 USDC

有效支付價格 = 45,454.55 ÷ 10 = 每 ETH 4,545.45 USDC

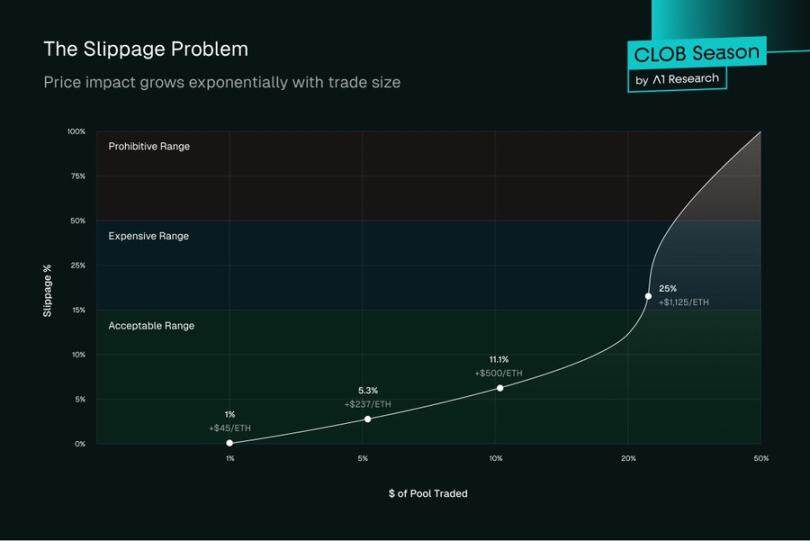

請注意,交易者為每個 ETH 支付了 4,545.45 USDC,而不是初始現貨價格 4,500。這種差異被稱為價格影響。

理解滑點

滑點代表預期價格(現貨價格)與實際執行價格之間的百分比差異。在我們的例子中:

滑點 = (4,545.45 - 4,500) ÷ 4,500 × 100% = 1.01%

這 1.01% 的滑點可能看起來可以接受,但隨着交易規模的增加,恆定乘積公式會導致指數級更差的價格:

對於一筆 50 ETH 的交易:

- 新 ETH 餘額:950

- 新 USDC 餘額:4,500,000,000 ÷ 950 = 4,736,842.11

- 所需 USDC:236,842.11

- 每 ETH 價格:4,736.84

- 滑點:5.26%

對於一筆 100 ETH 的交易:

- 新 ETH 餘額:900

- 新 USDC 餘額:4,500,000,000 ÷ 900 = 5,000,000

- 所需 USDC:500,000

- 每 ETH 價格:5,000

- 滑點:11.11%

價格影響曲線

交易規模與價格影響之間的關係遵循雙曲線。當你交易接近池流動性更大百分比時:

- 池流動性的 1% → 約 1% 滑點

- 池流動性的 5% → 約 5.3% 滑點

- 池流動性的 10% → 約 11.1% 滑點

關鍵 AMM 概念與挑戰

流動性提供者:任何人都可以向池提供資產(例如,存入 1 ETH 和 2,000 USDC)以成為流動性提供者。作為回報,他們賺取由該池產生的交易費用的一部分。

無常損失:對 LP 來說最被誤解的風險是 AMM 池是孤立的市場。其中的價格不是由外部信息源設定,而是由恆定乘積公式決定。每當資產的市場價格變動時——比如 ETH 在 Coinbase 上翻倍——套利者就會介入與池進行交易,直到其價格與全球市場匹配。這個再平衡過程從 LP 那裡提取了價值:他們最終持有更多貶值的資產和更少升值的資產。這種損失被稱為「無常的」,因為如果價格恢復到原始比率,它會消失,但在波動的市場中,它通常會具體化為非常真實的機會成本,與簡單持有相比。

資本效率低下:在標準的 CPMM 模型中,流動性分佈在從零到無窮大的整個價格曲線上。這意味着在任一給定時間,池中的絕大部分資本都處於閑置狀態,因為交易只發生在當前市場價格。對於像 USDC/DAI 這樣在 1.00 美元附近窄幅波動的穩定幣對,為 0.10 美元或 10.00 美元的價格提供流動性是極其低效的。

演進:集中流動性(Uniswap v 3)

為了解決資本效率低下的問題,Uniswap v 3 引入了集中流動性。LP 無需在整個價格範圍內提供流動性,而是可以選擇在特定的價格區間內提供流動性。

例如,一個 LP 可以僅為 ETH/USDC 對在 4,400 美元 - 4,800 美元的範圍內提供流動性。這將其資本集中在大多數交易實際發生的地方,使他們能夠用相同數量的資本賺取顯著更多的費用。在功能上,這創建了一系列更深的流動性頭寸,開始類似於訂單簿的「限價訂單」,標志著 AMM 和 CLOB 之間的第一個主要概念橋樑。

集中流動性面臨的剩餘挑戰:

無常損失放大

當價格移動到其範圍之外時,集中頭寸會經歷放大的無常損失。LP 面臨一個殘酷的困境:更窄的範圍賺取更多費用,但當價格漂移時遭受更大的損失。一個集中在 1% 範圍內的頭寸,如果價格向任一方向僅移動 1%,可能會損失 100% 的一種資產。

主動管理負擔

與 V 2 的「設置並忘記」方法不同,V 3 需要持續監控和再平衡。當 ETH 從 4,500 美元移動到 4,600 美元時,以 4,500 美元為中心的頭寸變得不活躍,在手動調整之前賺取零費用。這產生了可與傳統做市相媲美的運營開銷。

Gas 成本複雜性

管理集中頭寸需要頻繁的交易來進行再平衡、頭寸調整和費用收集。在高波動性期間,Gas 成本可能超過費用收入,特別是對於較小的頭寸。這對零售 LP 構成了進入障礙。

MEV 脆弱性持續存在

即時流動性攻擊變得更加複雜。MEV 機器人可以以手術般的精度夾擊集中頭寸,在大額交易前瞬間提取價值,並在之後立即移除流動性,將損失留給常規 LP。

價格發現仍然失效

x*y=k 公式,即使在集中化的情況下,也不能反映真實的市場動態。沒有市場情緒、訂單流或價格 - 時間優先的概念。每筆交易都會移動價格,無論規模或意圖如何,造成了人為的波動性。

流動性碎片化

LP 選擇不同的範圍造成了碎片化的流動性格局。交易者可能在 4,500 美元面臨良好的流動性,但在 4,550 美元面臨可怕的滑點,導致跨價格水平的執行質量不可預測。

沒有原生限價訂單

雖然集中頭寸類似於限價訂單,但它們不是真正的限價訂單。它們繼續在雙向提供流動性,可能被部分成交多次,並且不保證在特定價格執行。

現貨的成功與永續合約的問題

因此,儘管 AMM 徹底改變了現貨交易(僅 Uniswap 就促進了超過 2 萬億美元的累計交易量),但它們的成功無法轉化到永續期貨市場。這種分歧揭示了關於市場結構的一個基本事實:不同的工具需要不同的基礎設施。

這意味着什麼?現貨市場是寬容的。交易者用 ETH 交換 USDC 接受滑點作為即時執行的代價。交易即時結算,沒有持續的義務。AMM 在這裏表現出色,因為它們的簡單性與現貨交易的直接性質相一致。

另一方面,永續期貨需要精確的入場和出場價格、持續的資金費率計算、實時清算引擎和槓桿管理。@GMX_IO 和其他基於 AMM 的永續平台在這些需求上掙扎。它們依賴預言機的定價創造了有毒訂單流機會,交易者可以利用預言機饋送和實際市場條件之間的價格差異。缺乏真正的價格發現意味着頭寸經常被錯誤定價,導致流動性提供者面臨不對稱風險。基於 AMM 的永續平台通過輔助持倉系統實施了止損和限價訂單,但這些系統缺乏真正訂單簿市場的精細度、可靠性和價格發現優勢。

結果是可預見的:專業交易員停留在中心化交易所。雖然 Uniswap 從 Coinbase 手中奪取了顯著的現貨市場份額,但 GMX 及其同行幾乎未能撼動幣安在永續合約領域的主導地位。永續期貨交易量是現貨市場的 3-5 倍,仍然牢牢掌握在 CeFi 手中。

這不是執行的失敗,而是架構的不匹配。永續期貨從傳統期貨市場演變而來,傳統期貨市場一直依賴訂單簿進行價格發現和風險管理。試圖將它們強行塞入 AMM 模型就像要求一級方程式賽車在方形輪子上運行,技術上可能,但根本上效率低下。

市場已經為解決方案做好了準備,Hyperliquid 和新一代鏈上 CLOB 現在正在提供這些方案,他們認識到一個簡單的真理:要捕獲機構的永續合約流量,你需要機構級的基礎設施。不是近似,不是變通方案,而是真實的東西,一個鏈上的訂單簿,其性能可與中心化場所匹敵。

中央限價訂單簿 CLOB :精確與效率

CLOB 是傳統金融的基石,為從紐約證券交易所到 Coinbase 的一切提供動力。它是一個用於匹配買家和賣家的透明而高效的系統。

核心機制

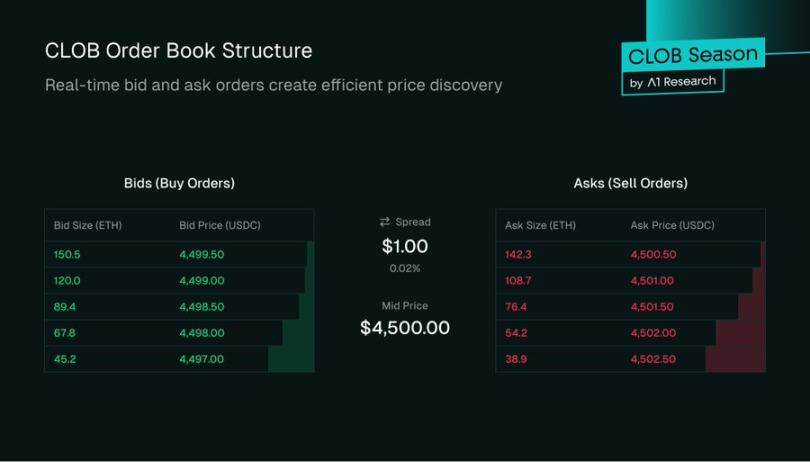

CLOB 本質上是針對特定資產對的兩個訂單列表:

- 買方:一個買單列表,按價格從高到低排序。

- 賣方:一個賣單列表,按價格從低到高排序。

最高買價(某人願意支付的最高價格)和最低賣價(某人願意接受的最低價格)之間的差異稱為買賣價差。除了價差之外,每個價格水平的深度也影響執行質量。例如,一個在 4,500 美元有 100 ETH 可用的 CLOB,比在該水平只有 10 ETH 的 CLOB 為大額交易提供更好的執行,因為更深的流動性減少了滑點。

訂單類型和匹配引擎

用戶可以使用多種訂單類型與 CLOB 交互:

限價訂單:以特定價格或更好價格買入或賣出的訂單。一個在 4,495 美元的 ETH 買單限價訂單,只有在賣價達到 4,495 美元或更低時才會執行。如果無法立即成交,它會停留在訂單簿上,增加市場的深度。這就是做市商提供流動性的方式。

市價訂單:以當前最佳可用市價立即買入或賣出的訂單。一個市價買單將「遍歷訂單簿」,逐個消耗最低的賣單,直到整個訂單成交。這提供了執行的確定性,但不保證價格。

止損訂單:只有當達到指定的觸發價格時才激活。例如,一個在 4,400 美元的止損賣單,一旦 ETH 跌至該水平就會執行,幫助交易者管理下行風險。

匹配引擎是執行這些規則的核心算法,通常遵循價格 - 時間優先原則。更好價格水平的訂單優先匹配。如果在同一價格存在多個訂單,則先下的訂單先匹配。這種在每個價格水平的 FIFO 方法確保了公平性並防止插隊,與 AMM 中較大交易可以提取更多價值不同。

訂單簿的引擎:專業做市商

訂單簿只是一個意向列表,直到有流動性存在。與 AMM 中流動性由多樣化的 LP 池被動提供不同,CLOB 依賴一類專門的參与者來有效運作:做市商。這些是複雜的實體,通常是專業交易公司或專門的流動性基金,其主要業務是提供流動性。

做市商實際上做什麼?

做市商的核心功能是隨時準備在任一給定時間既買入又賣出一種資產。他們通過同時在訂單簿上放置一個買單和一個賣單來實現這一點。這個行動實現了兩個關鍵目標:

- 確保流動性:做市商保證總有訂單可供零售交易者進行交易。想要賣出資產的交易者可以立即擊中做市商的買價,想要買入的交易者可以立即獲得他們的賣價。

- 收窄價差:多個做市商之間的競爭迫使最高買價和最低賣價之間的差異盡可能縮小。一個窄的價差是健康、流動性市場的標誌,併為交易者帶來更好的價格。

做市商的主要利潤來自捕獲買賣價差。例如,如果他們有一個 ETH 的買單在 1,999.50 美元,一個賣單在 2,000.00 美元,他們的目標是以較低價格從賣家那裡買入,並以較高價格賣給買家,在每筆來回交易中賺取 0.50 美元的差價。他們的總利潤基本上是(價差)x(交易量)。

這不是無風險的活動。做市商面臨重大的庫存風險。

如果 ETH 的整體市場價格突然下跌,做市商的買單將被成交,積累的 ETH 庫存現在價值低於他們支付的價格。如果一個做市商以 4,500 美元積累了 100 個 ETH,而價格跌至 4,400 美元,他們面臨 10,000 美元的未實現庫存損失。

相反,如果 ETH 價格急劇上漲,他們的賣單將被成交,以低於新的更高市場價格出售他們的庫存。

為了管理這一點,做市商使用複雜的算法,根據市場波動性、交易量和他們當前的庫存水平不斷調整他們的報價。專業做市商通常使用中心化交易所的永續期貨或期權來對沖庫存風險,保持 Delta 中性頭寸。這是一個高度主動和數據驅動的過程,與標準 AMM 中被動 LP 的「存入並忘記」性質形成鮮明對比。

鏈上流動性基金格局

向鏈上 CLOB 的過渡吸引了在傳統金融和中心化加密市場中磨練技能的專業流動性基金和交易公司。像 @wintermute_t、@jump_ 和 @GSR_io 這樣的公司現在是 DeFi 的主要參与者,為鏈上訂單簿提供深度流動性。

這些公司不手動進行交易。它們通過 API 連接到 DEX 協議,並運行高頻、自動化的策略。為了吸引這些關鍵參与者,鏈上 CLOB 開發了強大的激勵結構:

掛單者回扣:許多訂單簿提供「掛單者 - 吃單者」費用模型。「吃單者」支付費用,而「掛單者」獲得小額回扣。對於高交易量的做市商來說,這些回扣可以成為重要的收入來源。

流動性挖礦計劃:協議通常直接用其原生治理代幣獎勵做市商。這些計劃通常要求做市商滿足特定的關鍵績效指標,例如在指定交易對上維持一定的訂單深度、最大價差和超過 90% 的正常運行時間。這是協議為新市場引導流動性的高效策略。

在區塊鏈上運營帶來了傳統金融中沒有的獨特挑戰:

- Gas 成本:每一個訂單的放置、取消和更新都是一筆鏈上交易,需要消耗 Gas。這產生了持續的運營成本,做市商必須將其納入其盈利模型。L 2 的低費用和高吞吐量 L 1 對於實現這一點至關重要。

- 延遲與 MEV:區塊鏈的出塊時間引入了延遲。以以太坊約 12 秒的出塊時間為例,做市商的訂單可能「在傳輸中」且無法修改長達 12 秒,而傳統金融中可以實現微秒級的更新。

在此期間,市場可能對他們不利。更複雜的是,訂單在確認前在公共內存池中可見,使它們暴露於最大可提取價值策略,如搶先交易。為了緩解這一點,做市商採用諸如拆分訂單、通過私有內存池路由或利用鏈下執行等技術。

為什麼 CLOB 回歸:技術推動者

鏈上 CLOB 最初面臨的障礙是計算性的

高吞吐量 L 1:像 @solana、@SeiNetwork、@monad、@Aptos 和 @SuiNetwork 這樣的鏈為高吞吐量和低延遲而構建,使得鏈上訂單簿變得可行。這些是通用的 L 1,旨在託管許多應用程序。相比之下,像 Hyperliquid 的 HyperCore 這樣的專用 L 1 是為交易量身定製的,具有為速度和性能優化的匹配引擎。

Rollups:像 @megaeth_labs、@fuel_network 和 @rise_chain 這樣的高性能 Rollup 旨在通過利用并行交易處理,在以太坊上實現實時、低延遲的交易。除了通用 Rollup,我們還看到了專門的 L 2 應用鏈。例如,基於 @celestia 的 @hibachi_xyz 或像 @bulletxyz_ 這樣的 Solana 網絡擴展,是專門為託管鏈上匹配引擎而構建的。

關鍵的是這些設計依賴於可擴展的數據可用性層,如 @eigen_da 和 Celestia,它們實現了訂單簿式交易所需的吞吐量。同時,ZK 基礎設施的進步使得運行可驗證的鏈下 CLOB 成為可能,將性能與以太坊級的安全性結合起來。

像 Hyperliquid、Bullet、@dYdX 這樣的項目是基於 CLOB 模型的 DEX 的優秀例子。

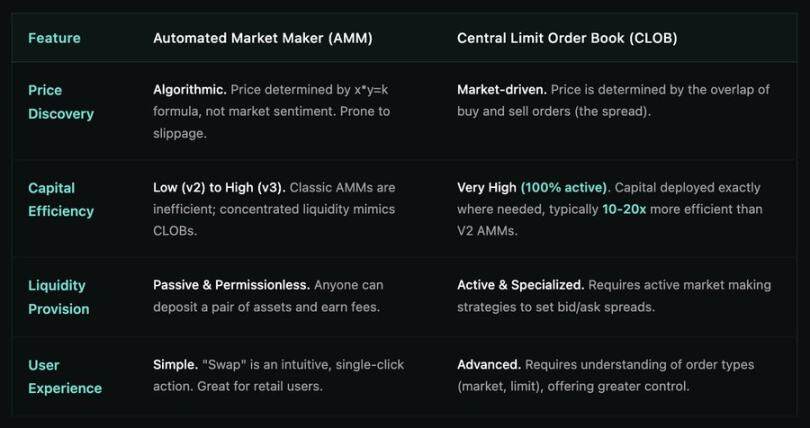

第三部分:正面比較:AMM 與 CLOB

這對用戶意味着什麼

從 AMM 到 CLOB 的轉變不僅僅是一次技術升級,它直接重塑了用戶體驗:

零售交易者:獲得更好的價格和更低的滑點,交易界面對於任何習慣使用中心化交易所的人來說都很熟悉。

機構:現在可以在透明、去中心化的軌道上訪問專業級工具、高級訂單類型、風險管理和深度流動性。

DeFi 協議:解鎖更可組合的流動性,資本被有效分配並在整個生態系統中無縫集成。

隨着區塊鏈接近傳統金融級別的性能,中心化和去中心化交易體驗之間的差距將縮小,使得鏈上市場不僅僅是替代選擇,更是全球金融的競爭場所。

結論:DeFi 交易的成熟

AMM 是 DeFi 從零到一的創新,解決了在區塊鏈緩慢且昂貴時使鏈上交易成為可能的冷啟動問題。它使做市民主化,並提供了一種簡單、不可阻擋的鏈上交易方式。

然而隨着 DeFi 從早期採用者的利基市場成熟為一個尋求吸引機構資本和專業交易者的并行金融系統,其基礎設施也必須成熟。中央限價訂單簿為做市商提供了無與倫比的資本效率、精確的價格控制,以及複雜交易策略所需的精細控制。

雖然 AMM 將始終在長尾資產和簡單交換中佔有一席之地,但高交易量、專業級的去中心化交易的未來屬於 CLOB。CLOB 的運動不是為了取代 AMM,而是為了在鏈上構建下一層複雜的金融基礎設施。