所有語言

分享

穩定幣「造鏈潮」:從公鏈出走 專屬 L1/L2 背後的萬億結算權之爭

金色财经_MonoCoin10天前

穩定幣 L1/L2,正在成為一個「當紅炸子雞」敘事。

從 Plasma 到 Arc,再到 Stable 和 Converge、Tempo,Tether、Circle、Coinbase、Stripe、Ethena Labs 等全球金融科技巨頭、頂級穩定幣發行商,都正從通用公鏈上「出走」,將目光投向「專屬結算層」的自建,加速推進各自的區塊鏈或 L2 方案。

本文也將深入梳理穩定幣造鏈的邏輯、風險與潛在格局,探討這一趨勢對用戶與生態的深遠意義。

穩定幣早已成為「房間里的大象」

穩定幣作為加密世界的「聖杯」,始終是市場最具想象力的賽道之一,無論是支付、跨境轉賬還是 DeFi 抵押,都在潛移默化地改寫鏈上乃至全球資金流動的方式。

回顧歷史,會發現 2020 年的 DeFi Summer 是一個明顯的分水嶺,藉助 DeFi 原生場景的爆發,穩定幣需求被徹底釋放,尤其是穩定幣場內的收益組合可能性被挖掘,使得市場迎來了真正「需求帶動供給」的井噴,這也使得穩定幣的角色隨之發生了嬗變:

過去 5 年,穩定幣從單純的鏈上交易憑證與全球支付工具,逐步升級為加密金融的底層流動性基礎設施。

CoinGecko 數據显示,截至 9 月 30 日,全網穩定幣流通量已超過 3000 億美元,其中 USDT 以 1746 億美元位列第一,USDC 以 735 億美元排名第二。

這也意味着過去 5 年穩定幣市場體量增長逾 2800 億美元,走完了過去若干年增量總和的約 15 倍。實事求是地說,像穩定幣目前超 3000 億美元的市值,結合其仍在高速增長的步伐,背後龐大的抵押物需求、對傳統金融和支付體系的衝擊,無疑已經繞不開監管的必然審視。

從這個角度看,穩定幣自身在經歷 2020、2021 年的瘋狂增發及 2022-2025 逐步破圈出界的登堂入室后,已經進入到了一個全新的發展階段,接下來無論是在加密世界的深度綁定使用,還是深度滲透全球金融體系的過程中,都會扮演更重要的角色。

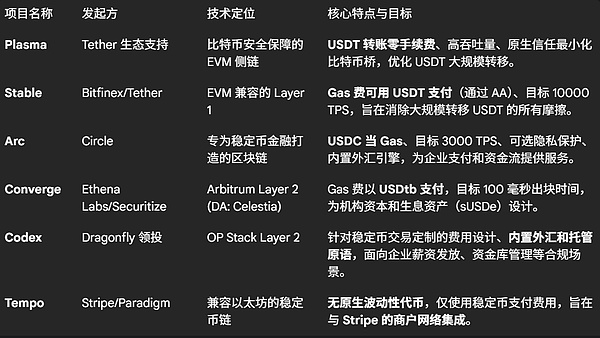

也正是在這個背景下,穩定幣發行方不再滿足於做「配角」,而是要自建鏈,譬如 Tether 推出 Plasma、Stable,Circle 布局 Arc 和 Base,以及 Ethena Labs 等推進的 Converge。

所以無論是從利潤與掌控力的角度,還是從抗風險與合規壓力的角度,這確實都是一件水到渠成的事情:

-

利潤與網絡效應:專屬結算鏈可以收取交易結算費和網絡 Gas 費,形成的經濟模型和網絡效應可以反哺穩定幣發行方,對於已經體量龐大的成熟穩定幣,如 USDT、USDC,無疑極具吸引力;

-

抗風險與合規:自建鏈可以降低對其他公鏈(如以太坊、Tron)的依賴,分散技術和合規風險,滿足機構級用戶對確定性執行和可預測費用的要求;

-

戰略博弈余量:穩定幣與專屬公鏈綁定,可能成為下一個「数字美元結算層」或「全球金融基礎設施」的競爭主體;

穩定幣發鏈的入局者

這也解釋了為什麼穩定幣紛紛要造鏈。

梳理當下的入局者,會發現幾乎囊括了所有主流穩定幣發行方和潛在支付巨頭,且都是從「通用型公鏈」轉向「垂直領域專用鏈」,針對支付、結算與規模化需求進行端到端優化,無論是吞吐量、延遲還是 Gas 設計,共通點都十分一致:高性能、低費用、穩定幣原生支付。

其中,Tether 推出的 Plasma 無疑是其中最受矚目的一個——Plasma 主打 USDT 轉賬零手續費、超高吞吐量,以及原生的比特幣最小信任橋,意在優化 USDT 的大規模轉移與跨境使用,這種原生集成在鏈層面的體驗優化,也有望推動整個穩定幣支付格局的重塑。

事實上,Tether 並未押注單點,而是採取「多鏈并行布局」策略,除了 Tron、以太坊等通用公鏈,專屬鏈也不止 Plasma,還與 Bitfinex 聯合推出了 Stable L1,支持用戶用 USDT 支付 Gas 費,全面分散風險、增強掌控力。

緊隨其後的是 Circle 推出的 Arc 與 Noble。

其中 Noble 作為 Cosmos 原生資產發行鏈,專為將 USDC 和其他穩定幣引入 IBC 連接的應用鏈而設計,算是 Circle 早期的試水;而 Arc 則是 Circle 專為穩定幣金融打造的區塊鏈,融合了快速結算、原生 USDC 集成和全球外匯工具。

Arc 最值得關注的點,在於它將 USDC 作為原生 Gas 代幣,支持生息型 USYC 代幣,同時內置外匯引擎,通過詢價模式實現鏈上機構兌換,換言之,它不是為最大程度的去中心化而構建的,而是為了將代幣化的美元嵌入到企業支付、外匯和資金流中。

此外還有 Converge 面向機構資本、Tempo 融合 Stripe 商戶體系。總的來看,這波穩定幣造鏈可能帶來三種主要路徑:

-

專屬結算鏈/L1(如 Plasma、Stable、Arc、Tempo): 完全掌控技術堆棧、經濟模型和合規環境,實現性能和定製化的最優解;

-

綁定公鏈/L2(如 Circle 與 Base 的深度綁定、Converge): 借力現有生態的安全性和開發者群體,但通過 L2 獲得性能和 Gas 費用的主導權;

-

跨鏈聚合與賬戶抽象: 通過錢包等基礎設施,提供統一的用戶界面,屏蔽底層鏈的複雜性;

有趣的是,在穩定幣造鏈熱度正盛之時,Tron 在 8 月 29 日也緊急下調了 60% 的鏈上轉賬費用,顯然是對近期 USDT 轉賬成本偏高、用戶抱怨不斷的直接回應,這也側面反映了通用公鏈面臨的競爭壓力。

結算層之爭:傳統公鏈 vs 穩定幣鏈

這也衍生到了一個必然的話題:穩定幣們,尤其是 USDT、USDC 這兩個龐然大物開始爭相造鏈,肯定會直接挑戰以太坊、Tron 等通用公鏈在「支付與結算」這一高頻場景的主導地位。

這場競爭本質上是「高頻金融結算」與「通用計算平台」之間的功能分化,當然這也與實際的市場格局變化密切相關。

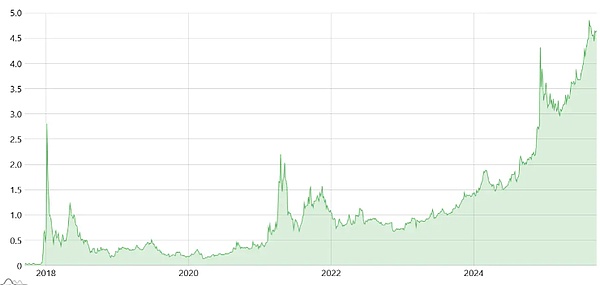

畢竟從 gasfeesnow 的歷史統計數據來看,Tron 網絡的轉賬費用早已從 2021 年前平均不到 0.5 美元,飆升至如今的 4.5 美元以上,即便是在 8 月 29 日就將能量單價從 210 Sun 降低至 100 Sun(約 60% 降幅)后,單筆 USDT 轉賬的成本仍在 1.9-4.5 美元區間。

以太坊主網更不用說,高波動的 Gas 費一直是高頻小額支付的障礙,直到部分 L2(如 Arbitrum、Optimism)以及新公鏈(如 Aptos、Sui)在近兩年提供了替代性選擇,但相比之下,穩定幣造鏈通過定製化,能夠解決傳統通用公鏈的「高昂且不可預測的 Gas 費」和「低吞吐量」的致命弱點。

當然,穩定幣造鏈並非坦途——等同於承擔更多「發行+結算」的職能,它們必然面對更強的監管壓力,並直面兩大核心挑戰:

-

安全性和去中心化: 穩定幣鏈為了追求極致性能,犧牲了部分去中心化,它們能否像以太坊那樣保持長期的安全性和抗審查性,將是一個懸而未決的問題;

-

生態吸引力: 這些垂直結算鏈能否吸引開發者和用戶構建多樣化應用?如果它們僅僅是「高速公路」而沒有「目的地」,其長期價值將受限;

不過對用戶而言,穩定幣造鏈也意味着跨鏈體驗和賬戶體系的進一步碎片化,這對錢包基礎設施提出了更複雜、更及時的聚合要求。

像 imToken 最近就新增支持的 Plasma 賬戶,正是嘗試在用戶體驗層面簡化這種複雜度——支持用戶可通過統一賬戶更輕鬆地在多鏈環境中管理和調用資產,這是穩定幣基礎設施演化中的一個關鍵拼圖,旨在讓用戶在享受 L2 性能紅利的同時,保持操作的便捷。

寫在最後

長期來看,穩定幣支付不可能再用 Visa 或萬事達卡的通道作為主清算層,真正的 Crypto 支付終局,必然是直接從用戶錢包發出交易的資金自託管模式,由區塊鏈直接完成清結算。

這也意味着穩定幣的未來,不只是「美元替代品」,而是「結算層重塑者」,它們不再滿足於在以太坊、Tron 等公鏈上扮演配角,而是試圖通過自建鏈掌握核心的清結算權,那在造鏈潮與賬戶體系革新的雙重推動下,一個萬億級別的加密金融基礎設施勢必會加速成形。

這場萬億級別的蛋糕爭奪戰,已經擂響了開局鼓。