所有語言

分享

Hyperliquid 的來時路(一)

金色财经_CryptoRibai5天前

一個幽靈,超級流動性的幽靈,在鏈上遊盪。為了對這個幽靈進行神聖的圍剿,CEX 的一切勢力,離岸和在岸、Perp DEX 和 FTX 碎片、Solana 的激進派和 L2 的新秀,都聯合起來了。

美元是流動性之錨,Hyperliquid 等同於 Crypto 流動性,交易日益集中於 BTC/ETH 等主流幣種上,人們有意或故意忘卻 Hyperliquid 抓住時間窗口發育長大,不經意間成長為參天巨樹。

人們都在談論 Hyperliquid Flip 幣安的可能性,似乎 Aster 的進攻只是漫長進攻的開始,但其實 2021 年的 20x 槓桿限制並未終結 FTX 和幣安的競爭態勢,今日的 Aster 1001x 也不會阻礙 Hyperliquid 的步伐。

神秘是魅力的來源,Hyperliquid 生態過於複雜,本文只關心 Hyperliquid 如何從 CEX 圍剿中生存下來,並且反將一軍的故事,至於 HyperEVM 和其 DeFi 生態的譜系,以及 $HYPE 的飛輪、$USDH 的閉環、ETF 和 DAT 等資本運作故事,將在後續分篇講述。

時間的價格

不要憎恨你的敵人,會讓你失去判斷力。

金融的歷史有多久,套利的歷史與之等長。

從 2022 年 11 月 2 日 Coindesk 揭露 FTX 秘聞,到 2022 年 11 月 11 日 FTX 申請破產之間,打法分別是攻擊 $FTT 作為 FTX 儲備金的安全性,以及做市商 Alameda 挪用 FTX 用戶資產,隨後 CZ 先表示可以收購 FTX 后又拒絕,打亂了 SBF 的募資自救節奏。

SBF 在中東募資之時,明確表達了對 CZ 的憤恨,情緒是生意的敵人,最終 SBF 沒有拯救 FTX。

在今天看來,無論是預測市場、AI 投資還是 Solana 鏈本身,以及 FTX 資產清算的逐步進行,甚至是永續合約交易所和做市商的協同,都會發現 SBF 的思路正確,只可惜人不穩定。

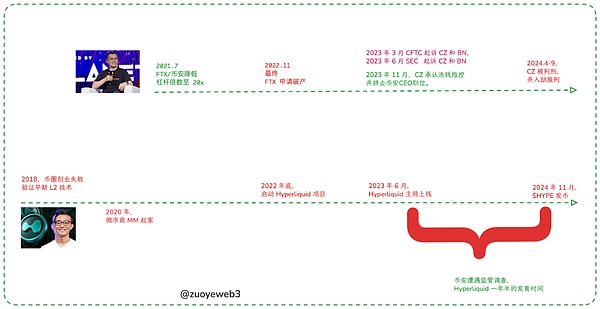

圖片說明:Hyperliquid 早期發展史

圖片來源:@zuoyeweb3

FTX 崩潰后,CZ 開始和美國司法系統協商補票事宜,先上車後補票的價格是 42 億美元,但可惜,高昂代價並未換回幣安的穩固地位,Hyperliquid 種子已經埋下。

美國對挑戰者的定義是 GDP 達到自身 60% 左右,蘇聯、日本莫不如是,幣安對挑戰者的警戒線是 10%,只要低於此安全線,無論是鏈上的 dYdX 還是中心化的 FTX,都是可以協商的對象,幣安主站和 BNB 生態的 ApolloX 協防即可。

Hyperliquid 幾乎踩着幣安的節奏發育,2023 年 6 月啟動到 2024 年 11 月發幣,誰還記得 CZ 剛好在此時公開活動談論 Bio Protocol 和教育 Giggle,至於 Hyperliquid 只不過是又一個發幣導向的 Perp 項目。

圖片說明:Hyperliquid OI 市場份額

圖片來源:@0xhypeflows

只可惜,Hyperliquid 的增長飛輪在 $HYPE 31% 的史詩級空投后沒有停滯,反而交易量真正開始上漲。

反常識的是,GMX 也曾交易量暴漲,交易量換代幣,發完幣后幣價和交易量歸零,可以預測,不論是 Aster 、Avantis、Lighter、Backpack、edgeX、StandX、Drift 還是 BULK,都會遵循這條路徑,這並不意味它們不是好項目,也不等於代幣不能參与。

我們只是在強調,Hyperliquid 在發幣后還能存活,這件事本身就是反常行為,才會基於此去考察其能否穿越周期,成為加密行業的一條主軸。

剩下的同類項目,都會在發幣后失去自身吸引力,Sushiswap 可以吸收 Uniswap 交易量,GMX 可以吸收 dYdX 交易量,Blur 可以吸收 OpenSea 交易量。

幣安離岸套 Coinbase 在岸的利,正星條旗 SBF 用 FTX 套幣安被監管的利,Hyperliquid 套 CEX 的利。

時間窗口只是被動留白,主動跟上形勢才有現在。

BTC/ETH 交易的集中化,和 Meme 熱潮互為鏡像,正是因為大資金和 ETF 主導主流幣價格走勢,才有 PumpFun 開啟的鏈上行情,絕望的散戶通過 GameStop 會遭遇拔網線制裁,Meme 在這一點上絕不限制。

2024 年中,Hyperliquid 開啟荷蘭拍上幣模式,在對 CEX 不透明上幣模式革新之外,更重要的是,Hyperliquid 逐步進入現貨和合約雙頭並進模式。

不過,在 2024 年底的 $GOD 觸達 10 萬美元之外,剩餘競拍價都在低位徘徊,並且2024 全年上線幣種基本都是“非主流” Meme 幣,和現如今 BTC 現貨交易量逼近幣安不可同日而語。

圖片說明:Hyperliquid 荷蘭拍數據

圖片來源:@asxn_r

更準確的說,Hyperliquid 發展由 Perp DEX 起步,主打低延遲、代幣刺激、無許可等常規流程,但是緊跟 Meme 浪潮上線拍賣機制,從此真正切入現貨和“散戶”心智,進而培育出完整的交易生態。

$USDH 也是如此,HyperEVM 的起步也是如此,System Thinker 是 Hyperliquid 創始人 Jeff 的本色,你會在 Hyperliquid 發展的各個階段,都在復用這一套方法論。

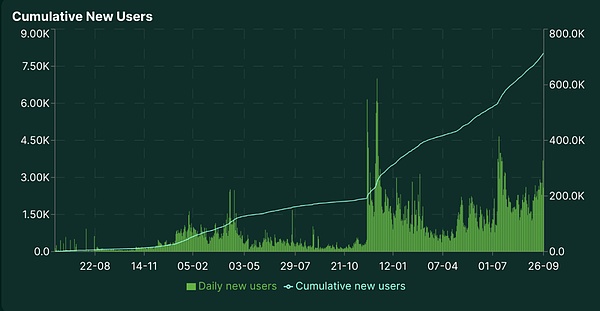

圖片說明:Hyperliquid 用戶增長

圖片來源:@Hyperliquidx

從直觀的用戶增長來看,2023 年 10 月的內測中,積攢起第一個 10000 用戶量,但是 2023.11-2024.5 的 S1 賽季,Hyperliquid 用戶量增長到 12 萬。

其中,現貨模式在荷蘭拍下的 4/5 月打造了第二個小高峰,以及 2024 年底的 Meme 最熱時,$GOD 搶拍上線,$Solv 也隨之進入 Hyperliquid 現貨市場,成為第一個主流生態 BTCFi 項目代幣。

當然,我無法量化現貨市場對 Hyperliquid 用戶和交易量增長的因果性,但是時間上二者具備高度相關性。

Hyperliquid 並非簡單依靠高槓桿和 No KYC 就取得市場地位,一定要改變對 Hyperliquid 的刻板印象,從一開始,Hyperliquid 就是全能交易所,只不過以 Perp 產品切入。

流動性的價格

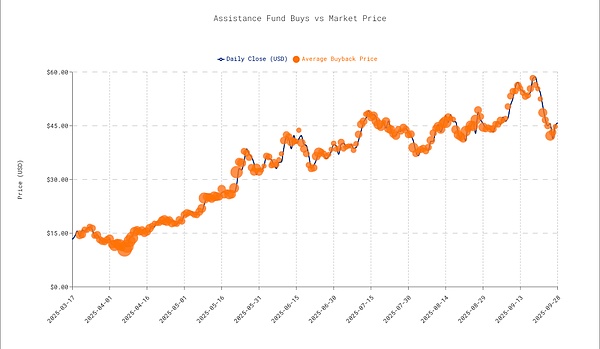

截止目前,Hyperliquid 的回購金額達到 14 億美元。

2024 年 11 月,$HYPE 空投完成后,主要現貨交易便集中在自身之內,不過此時需要分叉,因為 Hyperliquid 不再只是現貨和合約交易所,HyperEVM 以及在預研中,直至 2025 年初啟動。

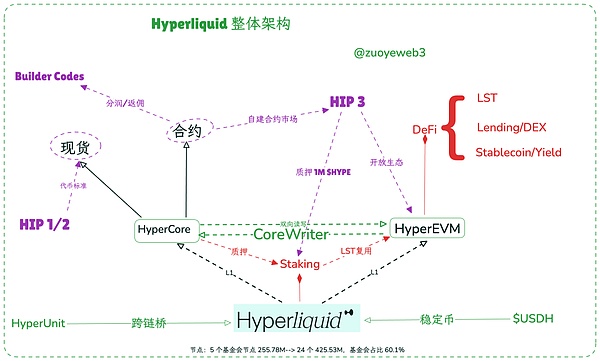

分類一下,Hyperliquid 有點像一個共識層+兩個執行層的以太坊,HyperBFT 是其共識層,所謂的節點維持 HyperBFT 的共識,而 HyperCore 是合約和現貨交易所 L1,而 HyperEVM 是無許可准入的開放 L1。

透過 CoreWriter 系統,可以實現 HyperEVM 對 HyperCore 流動性的調用和分配,比如 LST 協議無需中介包裹資產,而是可以直接復用原生質押標準。

除此之外,Unit Protocol 可將外部生態資產橋接至 Hyperliquid,而 Builder Codes 允許任意前端使用 HyperCore 流動性,並且參与手續費分潤,Rabby Wallet 和 Based App 都屬於此類前端接入。

上文介紹到 Hyperliquid 靠着被動的時間窗口,主動作為打造現貨、合約兩個超級市場,但是如何規避 $HYPE 上線前後的流動性割裂並未涉及,在此給出完整的敘述。

先來拼湊 Hyperliquid 增長飛輪的面貌,以下是最合乎理性的路徑:

-

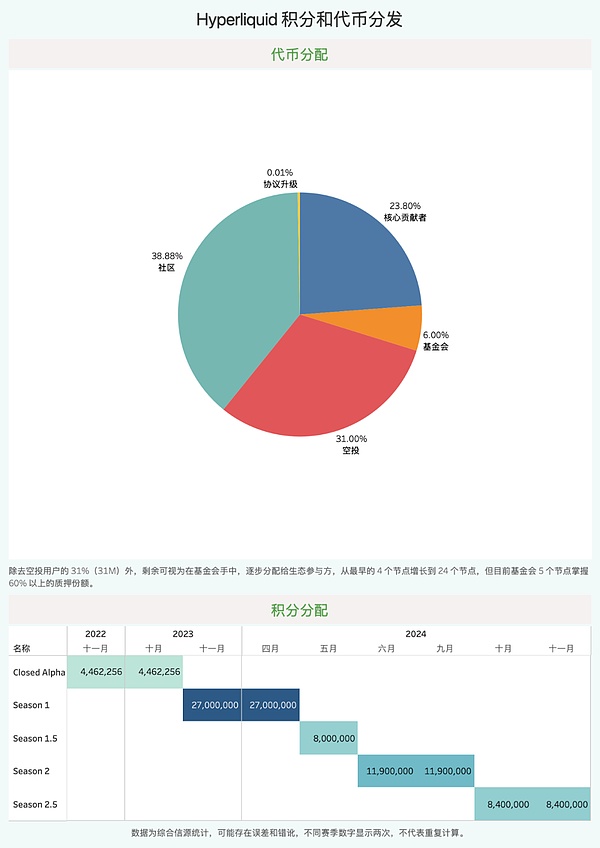

S1 和積分系統,2024 年 11 月代幣空投,31%(31M)代幣分發給 S1 和 Closed Alpha 用戶,此時的標準主要是考察用戶合約交易量;

-

但是要注意,在空投之後的繼續動作,隱藏的 S1.5 和 S2.5 一直在進行,這種公開和半隱藏的活動給予 Hyperliquid 團隊極大的靈活度;

-

Hyperliquid 宣稱 10 個人,無 VC,以社區利益為重,其手續費在 HLP(流動性金庫,負責清算)和回購 $HYPE 中大致平均分配,這也是代幣價格支撐的重要來源。

即空投前靠積分,空投后靠回購。

圖片說明:Hyperliquid 積分系統

圖片來源:@zuoyeweb3

Hyperliquid 和 Solana 創始人 Anatoly 很像,都很重視代幣的市場價格,將其作為持續刺激生態活躍度的重要指標,這並不常見,Vitalik 更在乎技術和“向善”的價值觀,有 VC 參与的公鏈和大項目方時刻面臨各方拋售的博弈論壓力。

實際上,很難相信 Hyperliquid 完全沒有外部資金支持,初始做市需要自營或者第三方吸引真正的散戶和機構,大家看看 Aster 交易量瞬間超越 Hyperliquid 就能明白。

目前的 Hyperliquid 節點以及出現多個做市商名字,比如 Infinite Field、Alphaticks、CMI、Flowdex、FalconX 等,以及 Galaxy 也成為其節點,加上 Paradigm 確認在 2024 年 11 月買入 $HYPE。

最合理的猜測,做市商較早參与了 Hyperliquid 交易,但是不同於以往的 VC 投資分股權、分代幣模式,採取做市商逐步從基金會手中購買代幣,這也完全不違反無 VC 的人設,MM 確實也不是 VC。

而對於 MM 而言,Hyperliquid 的強回購機制,也可保證他們更長期的利益,Hyperliquid 也可獲得長期的流動性支持,就此打破發幣后交易量下降,進而代幣價格下跌,最終節點無人認購的三難窘境。

根據 @Mint_Ventures 的估算,在空投前後,大約 5000 萬美元流入回購基金 Assistance Fund,加上給 HLP 的 4000 萬美元,後者可以算作做市費用,前者是整體市場營銷費用,至於 VC 和做市商,藏在其中無法精確分辨。

做市商之餘,HLP 和回購機制也貢獻支撐價格的力量,但是 HLP 的最終使用權也取決於 Hyperliquid 團隊,在 $JELLYJELLY 事件中,最終團隊決定動用 HLP 金庫填補 2000 萬美元的壞賬,但是到了 $XPL 套保事件時,便選擇讓用戶承擔損失。

不過有個好消息, Arthur Hayes 賣出 $5M,DragonFly 緊隨其後買入 $3M。

機構並未拋棄 Hyperliquid,唯一的爭論是 $HYPE 到底值多少錢?

槓桿的價格

延長售賣曲線,減緩拋售速度。

利率是金錢流動的速度,價格是雙方估值的差異。

如果簡單對比 Hyperliquid 收入和支出,構成收入的有現貨上幣費(荷蘭拍)、現貨手續費,合約手續費、清算費,以及 Builder Codes 的分潤,支出有回購、銷毀兩項。

但是不會如此簡單,否則 $HYPE 的價格會成為交易量的另一種表示,應該是 $BNB 的 10% 左右,即 $100,可惜目前只有 40-50 美元。

圖片說明:$HYPE 回購價格

圖片來源:@asxn_r

延續前文,$HYPE 回購和以太坊基金會賣在當期高點成映照,既不影響生態的正常發展,又不至於完全依靠回購拉升價格,製造虛假繁榮,反觀 EF,他們出手你最好就跑。

擾亂 $HYPE 估值的體系,存在如下三個因素:

-

高控盤,HYPE 主要的現貨和合約交易量均發生在 HyperCore,基金會控制着大部分的 $HYPE 質押和流通量;

-

市銷率,P/S 必須在充分交易市場才有效,Coinbase、Circle 分別代表 CEX 和穩定幣在美股的價格,但是 $HYPE 可以被高控盤下“操縱價格”;

-

機構價,ETH、DAT 的主體參与,以及質押系統和 HyperEVM 生態的互相混合還在成長期,並未經歷 $BNB 穿越周期的市場共識。

不過 P/S 可以給我們一種幻覺,虛假的幻覺通過数字也顯得客觀,我們還是來簡單計算一下 P/S,看看 HYPE 和 1000 美元究竟有多遠:

-

截止目前,Hyperliquid 2025 年收入 7.3 億美元,假設全年收入 10 億美元較為合理,市值 150 億美元,P/S 為 15 左右

-

Coinbase P/S 11.8,幣安年收入大約 100 億美元,BNB 市值 1360 億美元,P/S 大約 13.6,Robinhood 現值 30,明顯過高,其在 6 月份戛納發布會前剛好也是 11.4。

不太精準的估測,正常的 CEX/加密券商的美股 P/S 落點就是 11 左右,也就是代幣價格包含 10 倍的槓桿,是大家對其 10 倍想象空間的折現價。

但是,Hyperliquid 的價格是多種方式“運營”而來,唯一的問題是Arthur Hayes 認為 $HYPE 回購跑不贏拋壓, 他預測 11 月 29 日其將有 2.378 億枚 $HYPE 需要解鎖,製造海量拋壓,壓死 HYPE 的未來,不過維持 126x 的長期預測不變。

面對 S2 的終結,Hyperliquid 團隊選擇賦能 NFT,而非繼續直接空投代幣,這也可以視為引流至 HyperEVM,而非直接造成 $HYPE 的拋壓。

$BNB 是幣安交易領域獨一檔地位的體現,Hyperliquid 只在 Perp DEX 領域稱王是不夠的,需要擊敗幣安才能將 $HYPE 維持在高位,一旦行情劇烈波動或者轉熊,現在巨大的買盤都會反向變成拋壓,UST 不是比特幣,$HYPE 也可能不是 $BNB。

要麼是下一個活着的幣安,要麼是下一個死掉的 FTX。

結語

播下輕風的種子,留給後人的風暴。

Hyperliquid 並未超越時代,而是抓住難得時間窗口,給出市場組合而來的最強協同效應,早期的 Midjourney 亦如是,Hyperliquid 將 Perp 真正推向散戶市場、DeFi OG 鏈上日常使用,機構的實驗場,還有巨鯨的獵殺地。

放手發動 Meme,抓住時機壯大自己。

在壯大之後,Hyperliquid 沒有選擇進入拋售模式,而是盡可能維持 $HYPE 價格在中等區間,必須注意,拉升 BNB 至 1000 美元,幣安用了 8 年時間,3 年的 Hyperliquid,2 年的 $HYPE 還有很長的時間去追趕。