所有語言

分享

2025年NFT市場增長數據解析:核心指標、交易平台與區塊鏈生態

金色财经_CryptoRibai9天前

2021年,一張像素化的岩石圖片以超百萬美元售出,這一時刻讓華爾街和主流社會不得不正視NFT(非同質化代幣)或許不止是一時風尚。

時至2025年,NFT市場已從投機狂潮演變為一個與遊戲、時尚、房地產乃至法律合同深度融合的數十億美元生態系統。

本文將通過最新數據與趨勢,剖析NFT領域的現狀與未來方向。

核心數據摘要

-

2025年全球NFT市場規模預計達490億美元。其中,美國買家佔全球NFT購買量的41%。NFT平均售價穩定在940美元左右,显示買家行為趨於成熟。

-

以太坊持續主導,支撐2025年近62%的NFT交易。

-

OpenSea保持領先地位,2025年第二季度月活躍用戶超240萬。

-

遊戲類NFT增長迅猛,占今年總交易量的38%。

-

超80%的創作者使用強製版稅智能合約。

千禧一代與男性主導市場

33%的成年人收藏實體物品,10%將收藏NFT作為愛好或投資。

男性收藏傾向顯著高於女性,45%收藏實體物品,15%收藏NFT;僅22%的女性收藏實體物品,收藏NFT的比例更低至4%。

-

千禧一代(表現突出):42%收藏實體物品,23%收藏NFT,為各年齡組最高。

-

Z世代:20%收藏實體物品,僅4%收藏NFT。

-

X世代:37%收藏實體物品,8%收藏NFT。

-

嬰兒潮一代(興趣最低):29%收藏實體物品,僅2%涉足NFT。

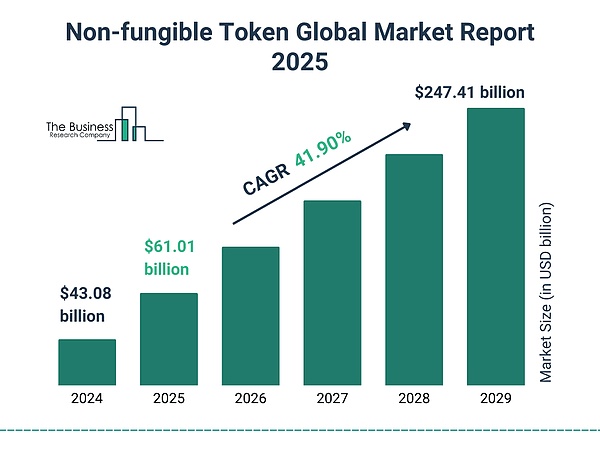

全球NFT市場規模與年度增長趨勢

2024年,全球NFT市場規模約360億美元,2025年預計增長至490億美元。僅2025年第一季度,全球NFT銷售額已超82億美元,表明市場從上年波動中復蘇。

2025年上半年全球鑄造NFT超8500萬枚;日均活躍NFT錢包地址41萬個,同比增長9%;二級市場交易佔2025年NFT總銷售額的52%,显示持續參与度與交易活躍性。

同時,機構投資貢獻約15%的市場年收入。

活躍NFT交易平台增至112家,反映生態多元化。此外,亞洲NFT交易量最高,韓國、日本和中國合計佔全球活動超40%。NFT借貸與碎片化所有權市場擴大,2025年預計規模達23億美元。

NFT相關職位招聘量過去一年增長48%。

史上最昂貴NFT成交記錄

《The Merge》

成交價9180萬美元,位居榜首。

《Everydays: The First 5000 Days》

成交價6930萬美元,位列第二。

《Clock》

為朱利安·阿桑奇法律辯護籌款的《Clock》以5280萬美元售出。

《HUMAN ONE》

Beeple的《HUMAN ONE》融合實體與数字藝術,以2900萬美元成交。

CryptoPunk #5822

成交價2370萬美元領跑Punk系列。

CryptoPunk #7523

成交價:1180萬美元。

TPunk #3442

Tron生態稀有代幣TPunk #3442以1050萬美元售出。

CryptoPunk #4156

成交價:1026萬美元。

CryptoPunk #5577

成交價:770萬美元。

CryptoPunk #3100

成交價:760萬美元。

驅動市場擴張的頂級NFT類別

-

遊戲NFT是2025年主導類別,佔全球NFT交易量的38%。

-

数字藝術依然活躍,佔NFT市場21%,中位售價1200美元。

-

音樂NFT增長顯著,與流媒體關聯的代幣今年收入超5.2億美元。

-

房地產NFT(虛擬土地與權證代幣化)規模超14億美元,年增32%。

-

時尚NFT在数字穿戴品推動下,2025年估值達8.9億美元。

-

身份NFT(去中心化身份與會員證明)已發行超1200萬枚。

-

活動票務NFT佔美國主要場館票務銷售的5.3%。

-

收藏品NFT(如交易卡與頭像)在日本和韓國持續流行。

-

虛實結合NFT(關聯實體商品)交易量增長60%,奢侈品品牌主導。

-

碳信用與綠色資產NFT交易額達3億美元,連接可持續發展與區塊鏈應用。

NFT全球市場增長預測

2024年全球NFT市場規模約360億美元,2025年預計達490億美元。至2034年,根據採用趨勢與模型假設,預測範圍寬泛(4000億至7000億美元以上)。

2025年市場預計達610.1億美元,显示早期高速增長。市場年複合增長率(CAGR)預計為41.90%,表明強勁上升趨勢。

NFT投資地域分佈

美國

領先全球,佔2025年總交易量的41%。

中國

NFT活動復蘇,貢獻市場總投資的16%。

韓國

以8%位列第三,由遊戲和K-pop驅動。

德國&法國

合計佔7%,聚焦数字藝術與收藏品。

阿聯酋

新興樞紐,貢獻2025年全球NFT投資的4%。

新加坡

匯聚超140家NFT技術區塊鏈初創企業,吸引持續機構資金。

拉美地區

巴西與阿根廷合計佔比超3.2%。

跨國合作與平台增加,2025年約12%的NFT項目為多地區起源。

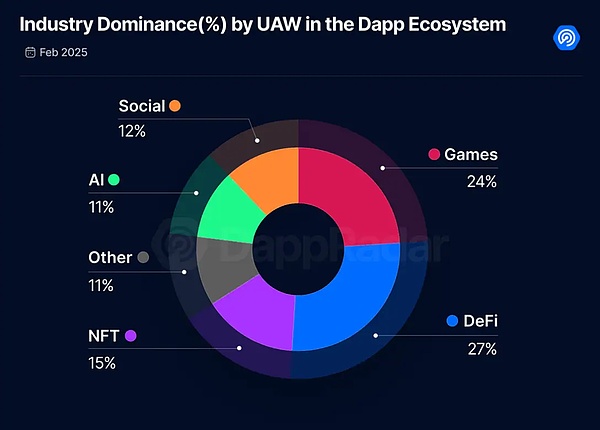

dApp生態行業份額

(按唯一活躍錢包UAW)

-

DeFi以27%的UAW份額領先,显示用戶參与度高。

-

遊戲緊隨其後,佔24%,凸顯區塊鏈遊戲持續主導。

-

NFT板塊佔15%,在市場波動中保持重要地位。

-

社交dApp佔12%,反映去中心化社交平台興趣增長。

-

AI相關dApp佔11%,表明去中心化智能應用採用加速。

-

其他類別共佔11%,涵蓋新興及小眾用例。

支撐NFT生態的區塊鏈網絡

以太坊

保持主導,承載超62%的NFT合約,交易量領先。

Solana

處理約18%的NFT流量,以快速低成本交易著稱。

Polygon

被星巴克、耐克等品牌使用,貢獻11%的NFT鑄造活動。

Immutable X

在遊戲細分領域佔優,為超120款區塊鏈遊戲處理NFT交易。

Tezos

因能耗低的權益證明機制受環保意識藝術家青睞。

BNB Chain

支持多種DeFi-NFT混合應用,2025年市場份額約6%。

Flow

NBA Top Shot和NFL All Day等體育NFT的核心平台。

Aptos與Sui等新Layer 1鏈憑藉NFT原生功能吸引關注;Arbitrum與Optimism等以太坊L2因擴展優勢合計貢獻近9%的交易量。

跨鏈互操作性工具激增,過去一年超300萬枚NFT實現跨鏈橋接。

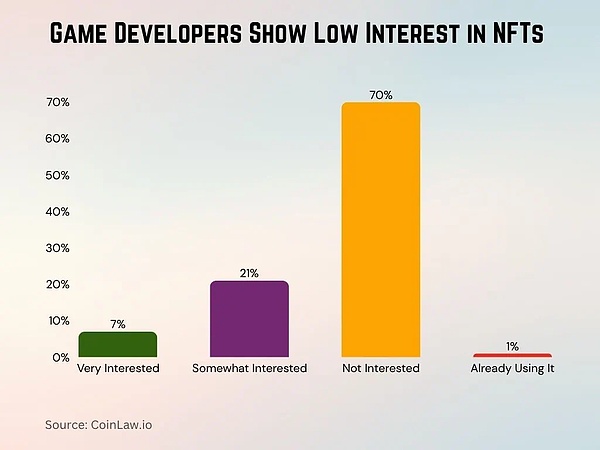

遊戲開發者對NFT興趣低迷

-

僅7%的遊戲開發者對整合NFT"非常感興趣"。

-

21%表示"有些興趣",显示潛在但謹慎的態度。

-

高達70%的開發者"不感興趣",凸顯行業普遍質疑。

-

僅1%的開發者已使用NFT,表明當前遊戲領域採用度極低。

機構參与與風險投資

2025年NFT項目風險投資達42億美元。僅2025年上半年,超180家NFT初創公司獲得種子輪或A輪融資。

-

Andreessen Horowitz(a16z)是頂級投資者,向NFT基礎設施與平台投入超6億美元。

-

Animoca Brands持續主導遊戲NFT投資,支持全球超70個項目。

-

軟銀、紅杉資本和Paradigm等機構擴展至代幣化数字資產。

-

高盛、摩根大通等金融機構探索將代幣化NFT用作数字資產抵押品。

NFT指數基金與ETF成為主流,美國市場批准三隻主要產品交易。超30%的機構NFT交易涉及碎片化所有權或嵌入式收益機制。

此外,企業資金策略開始納入NFT,主要用於營銷或創新 exposure。專註NFT的加速器與孵化器湧現,為全球超200個團隊提供支持。

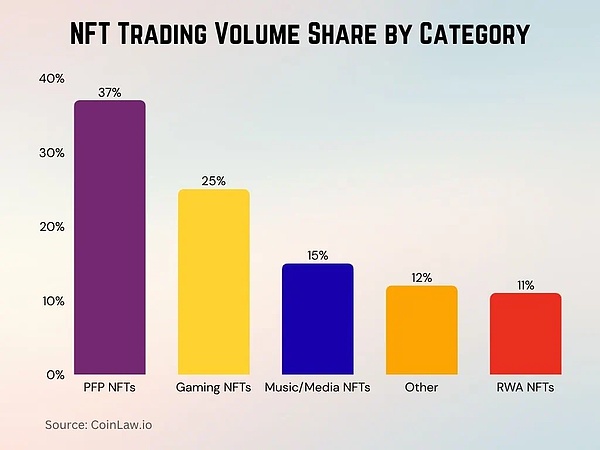

NFT交易量份額(按類別)

-

PFP NFT以37%的份額主導市場,仍是最受歡迎類別。

-

遊戲NFT佔25%,显示邊玩邊賺和元宇宙生態的強勁參与。

-

音樂/媒體NFT佔15%,凸顯創作者驅動数字資產增長。

-

其他類別佔12%,反映實驗性或小眾NFT用途。

-

RWA NFT(現實世界資產NFT)佔11%,表明實物資產代幣化採用加速。

NFT跨行業應用

(遊戲、藝術、體育、房地產)

遊戲領域領先,2025年產生NFT相關收入129億美元。

藝術NFT持續繁榮,数字畫廊與獨立藝術家銷售額超41億美元。

體育NFT(NFL、NBA、FIFA等聯賽)2025年共創收27億美元。

房地產NFT用於虛擬世界(如Decentraland、The Sandbox)和現實權證代幣化,價值超14億美元。

時尚與奢侈品品牌利用NFT進行產品認證和数字孿生,今年創收超8.9億美元。

票務平台為科切拉音樂節、超級碗等活動採用NFT,2025年發行超180萬張代幣化門票。

教育機構開始發行NFT文憑與證書,全球超70所院校參与。

電影工作室與流媒體通過NFT所有權模式分發內容,今年售出超40萬枚視頻內容NFT。

現實世界資產(RWA) 代幣化興起,使用NFT代表黃金、藝術品和房產。

音樂NFT讓粉絲擁有版權或版稅,今年音樂相關NFT銷售額超5.2億美元。

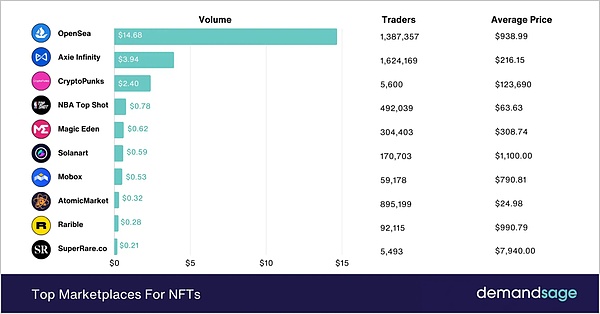

頂級NFT市場:交易量、交易者數與均價

-

OpenSea領先,交易量146.8億美元,交易者139萬,均價938.99美元。

-

Axie Infinity交易量39.4億美元,交易者數最高(162萬),均價較低(216.15美元)。

-

CryptoPunks交易者基數小(5600人),但均價極高(123,690美元)。

-

NBA Top Shot交易量7.8億美元,交易者49.2萬,均價63.63美元。

-

Magic Eden交易量6.2億美元,均價308.74美元。

-

Solanart均價最高(1100美元),交易者17.1萬,交易量5.9億美元。

-

Mobox與AtomicMarket服務較大社區(交易者各5.9萬、89.5萬),但均價較低(790.81、24.98美元)。

-

Rarible交易量2.8億美元,均價990.79美元。

-

SuperRare.co均價最高達7940美元,交易者僅5493人,交易量2.1億美元。

版稅與創作者收益對市場動態的影響

截至2025年,超80%的NFT智能合約包含自動版稅執行功能,確保創作者獲得持續收入。

各平台平均版稅費率為6.1%,反映競爭與平台政策。

基於以太坊的平台今年為創作者產生超9.2億美元版稅收入。Blur和OpenSea引入可選版稅結構,使買家活動增加12%,但創作者收入減少約18%。

超63%的NFT創作者表示2025年通過二次銷售版稅獲得的收入高於首次鑄造。其中,包含版稅的音樂NFT,每首曲目平均為藝術家帶來3400美元收入。多層版稅趨勢增長,允許合作者、影響者等共享收益。

Zora和Manifold等平台支持動態版稅,根據銷售層級調整比例。

2025年上半年因繞過版稅引發的糾紛導致至少15起平台特定法律訴訟。NFT版稅辯論影響DAO治理模型,22%的DAO就版稅相關協議進行投票。

環境問題與可持續性趨勢

Merge后,以太坊上鑄造NFT的平均能耗比2022年前降低99.95%,更環保。Tezos、Algorand和Flow等平台受關注可持續性的藝術家偏愛。

2021至2025年間,NFT領域碳足跡估計減少超75%。超30%的新NFT買家將環保因素納入購買決策。

2025年超420個NFT系列包含可持續發展承諾或綠色項目資助。ClimateNFT等項目通過代幣化交易經核證的碳抵消,今年交易額8000萬美元。阿迪達斯、古馳等公司發布與植樹或可再生能源信用綁定的"綠色NFT"。

NFT市場開始發布能效評分,類似產品環境影響評級。

Near Protocol、Celo等區塊鏈網絡已實施碳中和NFT解決方案。NFT.NYC、ETHGlobal等活動設有專門氣候小組和綠色NFT展示。

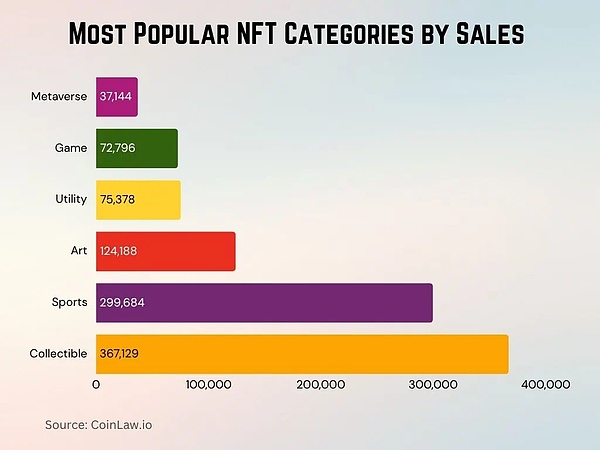

NFT類別銷量排名

-

收藏品主導,交易量367,129筆。

-

體育NFT緊隨其後,銷量299,684筆,显示粉絲驅動需求增長。

-

藝術NFT表現強勁,銷量124,188筆,反映對数字創作的持續興趣。

-

實用型NFT銷量75,378筆,略高於遊戲NFT的72,796筆。

-

元宇宙相關NFT銷量最少,僅37,144筆,表明該類別仍處於早期。

監管環境及其對市場增長的影響

2025年,35個國家實施全面的NFT監管。碎片化NFT的法律地位在許多地區仍不明確,英國和新加坡設有監管沙盒。

-

美國SEC繼續依據證券法審查NFT,至少9起高調案件進行中;要求NFT創作者每年披露超1萬美元的版稅收入。

-

歐洲MiCA法規於2025年第一季度生效,為NFT項目引入統一披露規則。

-

日本現要求所有NFT相關金融服務符合KYC與反洗錢規定。

-

加拿大和澳大利亞稅務當局將NFT視為資本資產,影響交易報告。

-

印度《2025年数字資產法案》對NFT交易徵收15%資本利得稅,影響市場流動性。

消費者保護法現適用於NFT票務和會員權益,降低"拉地毯"風險。監管清晰度助推機構採用,合規NFT框架獲得資金比未監管項目多40%。

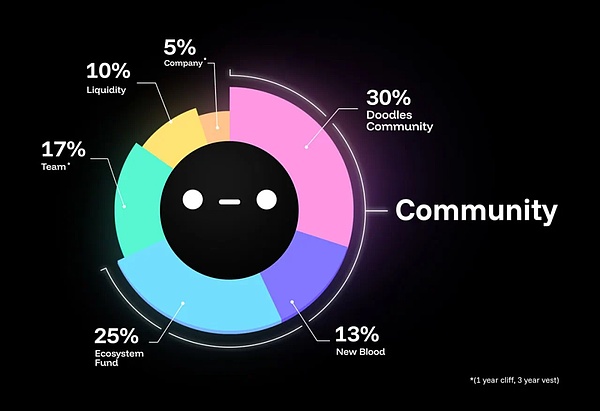

Doodles NFT代幣分配 breakdown

-

30%分配給Doodles社區,側重去中心化所有權與參与。

-

25%投入生態基金,支持長期增長與創新。

-

17%預留給團隊(設1年鎖定期與3年歸屬期),確保利益一致。

-

13%分配給新血液,旨在吸引新貢獻者或人才。

-

10%預留用於流動性,支持交易與市場穩定。

-

5%分配給公司,同樣設歸屬期。

NFT與Web3及元宇宙平台的整合

超72%的元宇宙平台支持NFT資產(如頭像、穿戴品、土地)。全球超650萬用戶使用基於錢包的元宇宙NFT身份。超190個DAO使用代幣化投票權進行元宇宙治理。此外,元宇宙空間中45%的Z世代用戶擁有至少一枚NFT。

The Sandbox和Decentraland等項目2025年將擁有超100萬NFT資產持有者。Meta與Apple Vision Pro的整合允許在沉浸式空間使用NFT進行身份驗證與訪問控制。在Illuvium、Star Atlas等Web3遊戲中,NFT作為世界內貨幣與資源所有權標準。

元宇宙中作為NFT出售的数字房地產總價值2025年達13億美元。"穿戴即賺"、"運動即賺"NFT模式在健康健身生態中流行。

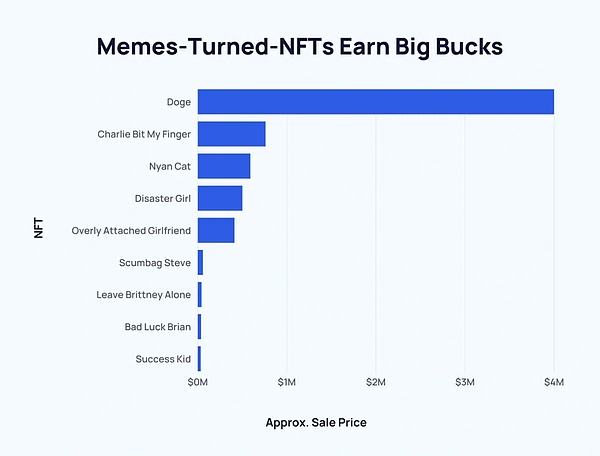

暢銷 meme NFT及其收益

-

Doge以近400萬美元的驚人銷售額成為最有價值meme NFT。

-

Charlie Bit My Finger憑藉病毒式傳播遺產賺取近75萬美元。

-

另一網絡圖標Nyan Cat售價約60萬美元。

-

Disaster Girl以約50萬美元將病毒名聲轉化為財務收益。

-

Overly Attached Girlfriend通過NFT拍賣獲得約45萬美元。

-

Scumbag Steve、Leave Britney Alone、Bad Luck Brian、Success Kid等meme NFT售價低於10萬美元,但證明数字懷舊價值。

阻礙NFT市場採用的挑戰

2025年前五個月,詐騙與拉地毯導致NFT相關損失1.7億美元。價格波動是首要擔憂,近48%的買家因估值不可預測而猶豫。

錢包安全與私鑰管理對非技術用戶仍是障礙;平台碎片化使用戶難以跨鏈追蹤和管理資產;各市場版稅政策不一影響創作者信任與收益穩定性。

尤其在美國和印度,監管不確定性阻礙機構和零售參与。缺乏標準化的NFT元數據導致聚合器驗證問題與體驗不佳。

此外,高峰時段以太坊L1的高Gas費仍阻礙大規模參与。NFT飽和與山寨項目導致部分生成藝術領域興趣下降。

許多項目現實世界效用有限,造成首次用戶流失率高。

NFT生態近期發展

ERC-6551代幣標準2025年主流化,允許NFT擁有其他資產與身份。歐洲根據創作權法對AI生成NFT進行監管。

迪士尼、Spotify、網飛等大品牌推出NFT整合用於獨家內容訪問。代幣化票務系統支持超20場全球音樂與體育節。具有可更新元數據的動態NFT應用於教育與健康科技領域。

Zora Protocol推出Zora Network v3,提供近零費用和創作者優先工具;Reddit頭像NFT鑄造量超1800萬枚,標誌主流採用新標杆;OpenSea Pro為NFT交易者引入自動路由和實時套利提醒;基於LayerZero和Axelar的跨鏈鑄造工具降低多鏈部署用戶摩擦。

韓國推出首款與NFT關聯的人壽保險產品,結合DeFi與数字身份。

結論

2025年的NFT領域不再由像素藝術投機定義,而是一個觸及金融、文化與身份的多維度創收数字經濟體。從機構資本到Z世代創作者,生態正變得更包容、合規且富有創意。

然而,版稅爭議、安全擔憂與監管滯后等挑戰仍是無縫採用的障礙。

隨着NFT更深融入Web3基礎設施、現實世界資產代幣化與創作者經濟,未來數年將迎來市場精細化發展,而非顛覆性革命。