所有語言

分享

“RWA第一股”Figure,和DefiLlama杠上了

陀螺科技_Hollowzep2天前

繼Circle之後,又一上市的幣圈新貴來了。

穩定幣概念大行其道,在Circle吃到了第一口螃蟹之後,市場也正蠢蠢欲動,穩定幣企業無不考慮進軍IPO。Figure,顯然是跑得更快的一家。當然,與其說Figure 是穩定幣企業,不如說是一個RWA企業。

風口多,故事也多。兼具穩定幣與RWA雙概念的Figure在上周四上市后大漲兩位數,一度飆升至50%以上,表現亦是非常亮眼。

但就在日前,風頭無兩的Figure,卻被DefiLlama撕開了遮羞布。

Figure這家企業或許對於圈外人士而言並不熟悉,但在RWA圈內,其堪稱明星企業。Rwa.xyz的數據显示,在現有的293.8億美元RWA中,私人信貸以168億美元成為RWA中佔比最高的領域,而在私人信貸這一門類中,僅僅Figure,就佔據了161億美元,由此看出,Figure一家,就是私人信貸領域的基本盤。

如此厲害的企業自然也有非一般的背景。Figure的創始人,正是Mike Cagney。這位創始人,對於華爾街而言並不陌生,在Figure之前,Mike Cagney憑藉著“P2P校友資助”模式開創了學生貸款再融資項目SoFi,將學生債務打包成結構化資產售賣給投資者,僅僅耗時不到7年就一躍升至估值超40億美元的金融科技獨角獸。在SoFi陷入文化衝突與性醜聞后,Mike Cagney被踢出公司,轉而殺入了區塊鏈借貸領域,創立Figure Technologies。儘管創始人爭議加身,但Figure仍在第一時間就獲得了DCM Ventures、DST Global、Ribbit Capital等知名機構的首筆5000萬美元投資,也足以窺見華爾街對其的認可程度。

與SOFI的模式極其類似,只是Figure的視角從學生貸款轉到了房屋凈值信貸。房屋凈值信貸的全稱是Home Equity Line of Credit,簡稱為HELOC,這是以房產凈值作為抵押的循環信貸產品,允許用戶以房產剩餘價值為擔保獲得貸款額度,並可循環使用。所謂房屋凈值,就是房產市場價值減去現有貸款餘額,換而言之,這是一種可以將房地產價值快速變現的貸款產品,其使用方式非常便捷,與信用卡類似,但由於資產的背書,利率會比信用卡更為優惠。

在美國,HELOC非常普遍,在2009年一度達到了6110億美元的規模,後續由於眾所周知的次貸危機持續下跌,但已然有所增長,根據《家庭債務與信貸季度報告》數據显示,截至2025年Q2,HELOC餘額增長90億美元至4110億美元,實現連續第十三季度增長。而在美國的HELOC市場,Figure佔據約3.4-5.1%的市場份額,官方宣稱其在2024年是除銀行之外最大的房貸承銷商。而Figure的商業模式,也都圍繞着HELOC進行,形成了集金融貸款、代幣化、二級交易、抵押平台以及穩定幣為一體的超級交易網絡。

用戶在Figure上發起貸款后,依託企業自有的公有鏈Provenance實現數據上載與資產代幣化,並可進一步通過鏈上HELOC二級市場Figure Connect進行交易,Figure還自建了以HELOC的核心的資產池DeFi平台Democratized Prime提升流動性與抵押效率。此外,在今年2月,Figure還推出了穩定幣YLDS ,並以證券化的方式賦予其生息功能,可實現3.8%的年化收益率。

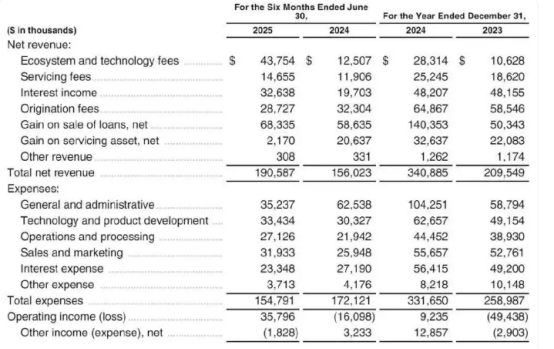

組合拳一個接一個,Figure也成功於今年扭虧為盈。招股書显示,Figure在2023年、2024年營收分別為2.1億美元、3.41億美元;運營利潤分別為-4944萬美元、924萬美元;凈利分別為-5244萬美元、1992萬美元。在2025年上半年,營收為1.91億美元,較上年同期的1.56億美元增長22.4%;上半年凈利為2938萬美元,上年同期的凈虧損為1340萬美元;經調整EBITDA為8344萬美元,上年同期為3654萬美元。

時間來到今年8月5日,Figure遞交了IPO申請。9月11日,Figure(FIGR.US)成功登陸納斯達克,成為了又一家成功上市的幣圈企業,堪稱RWA第一股。風口疊加,市場需求強烈,導致Figure的定價也一變再變,從最初的18至20美元發行2630萬股,到20至22美元的價格發行3150萬股,最後實際發行價為25美元。在開盤前,Figure就成功斬獲了數倍的超額認購,而在開盤后,價格迅速飆升至36美元,最高沖至38.05美元,現回落到32.5美元,相比發行價漲超30%,表現亮眼。

在此背景下,剛剛上市的Figure風頭無兩,但或許就是因為不知低調,其和數據平台DefiLlama 杠上,給自己惹了一身腥。爭執始於9月10日,Figure創始人Mike Cagney宣布,旗下HELOCs產品已上線CoinGecko。本是一件好事,但其偏偏又提到了DefiLlama,指責DefiLlama以X上粉絲不足為由拒絕在平台上展示Figure自有鏈Provenance上的130億TVL。

當事人DefiLlama並未在第一時間回復消息,因此在爭執最初,輿論多站在Figure一邊,認為DefiLlama的確存在中立性問題,另一數據工具Artemis甚至公開撬牆角,表示會支持Provenance的數據。但萬萬沒想到,2天之後,輿論卻突然迎來了轉向。

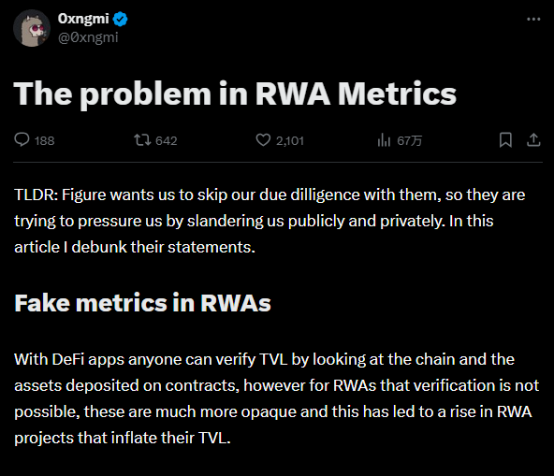

9 月 13 日,DefiLlama聯合創始人0xngmi發布長文《The Problem in RWA Metrics》,通過對Figure的盡職調差,提出了四點質疑。一是資產規模問題,DefiLlama調查發現,雖然Figure號稱具備130億TVL,但在鏈上可調查資產中,僅發現了約500萬美元的 BTC和400萬美元的ETH,BTC24小時成交量甚至僅為2000美元;二是穩定幣供給問題,Figure發布的穩定幣YLDS旨在配額和RWA交易使用,理論上應與RWA市場份額相匹配,才可實現內循環。然而,從數據看,發行161億美元RWA、具備130億美元TVL的Figure,穩定幣供應量僅有2000萬,兩者有着數量級的差別;三是資產轉賬不透明,經過追蹤,絕大多數RWA資產轉賬交易都非資產所有者,反而通過其他賬戶進行,更進一步的,存在諸多地址完全沒有鏈上交易數據,僅僅只有鏈下數據庫的映射,這也對應了第四條的鏈上痕迹空白,Figure中的多數貸款流通媒介仍是法幣,而非数字貨幣,因此鏈上無實際交易數據。

根據以上四點,DefiLlama得出結論,Figure的鏈上數據似乎只是內部數據庫的映射。而後,知名鏈上偵探ZachXBT也來支持DefiLlama,直言“試圖用並非100%可在鏈上驗證的指標,公開向像 DefiLlama 這樣被證實是誠信的參与者施壓。”

從本質上而言,DefiLlama所言的確非虛,從Figure的模式來看,“鏈下交易+鏈上數據”是核心,操作中只是將貸款數據予以鏈上映射,實際的業務流程仍然以鏈下為主,區塊鏈僅僅是提供了一個數據憑證。在Figure還未上市前,其鏈上數據的有效性就已經遭到過諸多質疑,只是當時並無這樣的數據平台將一切暴露在明面上。

在爭執之外,更深層次的問題是,RWA的定義究竟為何?廣義上,只要存在鏈下實體以代幣化形式映射在鏈上就已然可被稱之為RWA,但若深入到本質,若是在鏈上都無法查詢、無法驗證甚至無法提供信任,區塊鏈適用與否似乎也並無意義。但事實是,隨着傳統機構的入圈,對於這類參与者而言,用更熟悉的交易方式進行流程構建,再套上個區塊鏈的殼,是最簡便的切入方法,這類應用也層出不窮,但這,顯然並非是原生幣圈的玩法。

這也是此前Robinhood的股票代幣化被圈內群嘲的原因,中心化的內里無論套上多華麗的去中心化外殼,它也還是難以改變控制權的本質。機構水土不服的源頭也始與此,習慣了遵循傳統規則行事的機構難以在創新與合規間找尋平衡,更難以適應控制權的分散與治理側的空白,最終呈現出的敘事,徒有華而不實之感,而空有資本堆積的巨額規模,卻無實質鏈上流轉,也是如今機構項目的通病。華爾街或許能夠給這類敘事買賬,但幣圈,卻很難適應,這也導致本次DefiLlama對數據披露的拒絕,原加密教旨主義不能接受鏈上資產數據的模糊。

正如Coinbase董事成員Conor Grogan對此事的評價,“一些主要的加密貨幣機構和風險投資公司私下聯繫了defillama和我們的合作夥伴。每一個都需要被當面點名,問問他們如果連自己都無法核實事情,怎麼能在這個行業工作。”而可以預見,該種情況仍將在很長的一段時期內延續。

在一定程度上,這也是Figure的隱患,打着RWA第一股的旗號,若被認定僅是一場虛假繁榮,對公司的聲譽會造成影響。當然,僅從隱患論,Figure的問題也非一星半點。以房地產為中心的業務高度依賴宏觀環境的變化,數月來美國房地產市場的疲軟已經肉眼可見。創始人Mike Cagney亦有前科,其天然就具備將風險資產包裝成價值敘事的能力,不僅眼光獨到瞄準監管套利,還長袖善舞擅於整合資源,但福禍相依,SoFi的道德爭議還歷歷在目,Figure不是其第一個產品,也不會是其最後一個產品,而這,自然也給Figure帶來了不確定性。

真入局也好,假敘事也罷,Figure的上市終究給RWA點亮了一盞明燈,但無論是Figure還是RWA,正如筆者在之前的文章中所述的,都應少點套路,多點真誠。