所有語言

分享

富達:比特幣不再是高風險資產 正在“去風險化”

金色财经_cryptovatsik2天前

作者:神恩

機構巨頭的數據揭示:比特幣與美債的相關性裂變正重塑全球資產格局。

今天咱們聊一個可能改變你投資認知的重磅信號:比特幣或許正在告別“高風險資產”的標籤,向更成熟的資產階段進化。

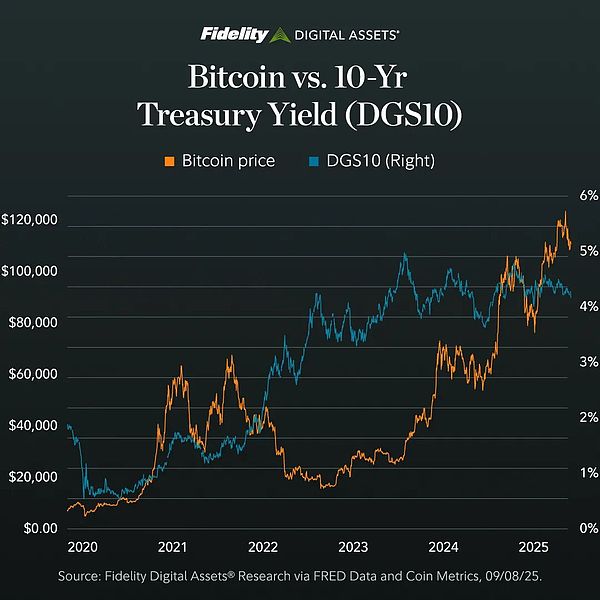

就在9月12日,全球資管巨頭富達(Fidelity)旗下富達数字資產(Fidelity Digital Assets)在X平台發布了一則簡短卻意味深長的觀點:比特幣與10年期美國國債收益率的相關性變化,表明其可能正走向“超越高風險資產的成熟階段”。

這可不是什麼小道消息,而是來自管理着7.2萬億美元資產的傳統金融巨頭的判斷。它背後到底藏着什麼玄機?

01 比特幣與美債收益率為何“脫鈎”?

要理解富達的邏輯,咱們得先搞懂一個概念:資產相關性。

簡單說,就是兩類資產價格走勢的聯動程度。傳統上,比特幣被視作“高風險資產”,其價格往往與美股等風險資產同漲同跌,而與美國國債這類“避險資產”走勢相反。

但富達指出,這種傳統關係正在發生微妙而深刻的裂變。

-

歷史性的低相關性:數據显示,比特幣與10年期美債收益率的60天滾動相關性已降至有記錄以來的最低水平。這意味着比特幣的走勢正越來越獨立,不再簡單跟隨傳統風險資產的節奏。

-

同步上漲的悖論:更有趣的是,在今年5月,兩者甚至出現了同步上漲的罕見現象——10年期美債收益率攀升至4.6%以上,比特幣價格也突破11萬美元。這在過去難以想象,因為美債收益率上升通常意味着資金從風險資產流出,但比特幣卻逆勢走強。

02 為什麼說這是“成熟”的標誌?

這種相關性的破裂,絕非偶然。它背後是比特幣身份認同的根本性轉變。

-

機構入場,屬性蛻變

比特幣的買盤結構已經變了。富達等機構巨頭不僅是觀察者,更是參与者。富達自身就已為其國庫資產配置了超過1.6億美元的比特幣和以太坊。貝萊德的比特幣ETF(IBIT)和富達的FBTC等現貨ETF,共同持有了超過6%的比特幣總供應量。當主權基金、養老基金、上市公司都將比特幣作為戰略資產配置時,它的波動性自然被長期資金平滑,其“数字黃金”的存儲價值屬性愈發凸顯。

-

宏觀環境逼出比特幣新角色

當前全球面臨着“財政主導”(Fiscal Dominance)的局面。簡單說,就是政府債務規模太大,可能不得不通過通脹來稀釋債務。這讓傳統國債的“避險”屬性打折扣——雖然名義收益率高,但實際收益可能為負。

於是,比特幣的固定供應量(2100萬枚) 成了對抗財政和通脹風險的新工具。富達高管直言:比特幣正在成為一種“戰略儲備”資產。

-

波動性下降,吸引力上升

沒錯,比特幣依然波動,但它的波動性正在結構化下降。富達全球宏觀主管Jurrien Timmer此前就指出,比特幣已進入“採用周期後期,波動性降低”。數據显示,比特幣的夏普比率(風險調整后收益)在2023-2025年間達到0.94,甚至超過了美股和黃金。對機構來說,配置1%-5%的比特幣,反而能提升整個投資組合的風險調整后收益。

03 大佬們用真金白銀投票:他們早已行動

信號不止於數據,更在於行動。全球頂尖玩家正在重新布局:

-

富達:不僅自己買幣,還向客戶提供比特幣ETF、退休金(IRA)比特幣配置服務,甚至推出了比特幣抵押借貸服務。

-

上市公司:MicroStrategy(持有超57萬枚BTC)、Metaplanet、特斯拉等27家上市公司已將比特幣納入資產負債表,總持有量超80萬枚BTC。

-

國家與主權基金:據富達高管透露,大多數主權基金和養老基金雖尚未大規模配置,但未來幾年這一趨勢將加速。

看到這裏,你可能最關心:我該怎麼辦?

-

思維轉變:別再只把比特幣當作“賭博工具”或“投機品”。試着用配置“核心資產”的眼光看待它,思考它在你整體財富中扮演的長期角色。

-

定位修正:比特幣不完全替代黃金或國債,而是一種獨特的、非主權的價值存儲補充。它與其他資產的低相關性(甚至負相關性)是其最大價值。

-

策略應對:對於大多數普通人,直接炒幣難度高、風險大。不妨通過合規的比特幣ETF(如富達的FBTC、貝萊德的IBIT) 長期定投,享受趨勢紅利的同時,規避自己保管私鑰的風險。

富達的這條推文,像一聲驚雷,宣告了一場靜悄悄的資產革命正在發生。

比特幣正在經歷一場“身份危機”——它從出生時被質疑的“龐氏騙局”,到被追捧的“数字黃金”,再到如今被傳統金融巨頭認可為一種獨立的、逐漸成熟的宏觀資產。

歷史的車輪總是被感知得晚,卻從不會遲到。 當風險資產不再“風險”,或許正是我們重新定義未來的時候。