所有語言

分享

2025 加密監管啟示錄

金色财经_CryptoPatel29天前

作者:Tristero Research 編譯:Saoirse,Foresight News

2025 年,美國的加密貨幣政策迎來重大轉折。此前多年,該行業一直處於「通過執法實施監管」的狀態 —— 以訴訟替代明確規則,用陳舊判例套用於新興技術,市場因各類新聞頭條劇烈波動。合規成了一場「猜謎遊戲」,人才紛紛流向歐洲與亞洲,只因這些地區的規則至少以書面形式明確可循。

今年,局面終於改變。1 月,曾阻礙銀行開展加密貨幣託管業務的《SAB 121》被廢除;6 月,美國國會通過《GENIUS 法案》,首次在聯邦層面認可穩定幣,並將其與美元價值掛鈎;9 月 2 日,美國 SEC 與商品期貨交易委員會(CFTC)結束多年僵局,發布聯合聲明,邀請納斯達克、芝加哥商品交易所(CME)等機構,按照與股票、期貨同等的標準,上市比特幣與以太坊現貨產品。

如今,加密貨幣項目的啟動、銀行的託管業務開展、機構的入場投資,終於有了一條雖狹窄卻真實存在的路徑 —— 無需再擔心規則在法庭上突然變更。信號已然明確:美國希望將加密貨幣納入其金融體系,並意圖為該體系的運作制定全球標準。

執法監管時代(2021 年 - 2025 年 1 月)

過去十年的大部分時間里,美國加密貨幣行業始終籠罩在法律的不確定性之下。在 Gary Gensler 擔任 SEC 主席期間,監管機構依賴一項已有 79 年歷史的判例「豪伊測試」(Howey Test)來界定整個行業。這一 1946 年的最高法院判例判定:若佛羅里達州柑橘園的買家期望通過他人勞動獲利,那麼柑橘園銷售行為即構成「投資合同」。這套在 20 世紀中期看似合理的邏輯,被強行套用於代幣、區塊鏈與去中心化網絡。SEC 認為,只要人們購買代幣時期望開發者能推動代幣增值,該代幣就屬於證券。照此標準,加密貨幣領域幾乎所有資產都可能被歸為證券。

批評者指出,這根本不是「監管」,而是一種政治與法律策略,意在管控行業,卻不提供合規路徑。最終結果是數年的法庭拉鋸,而非清晰的規則框架。

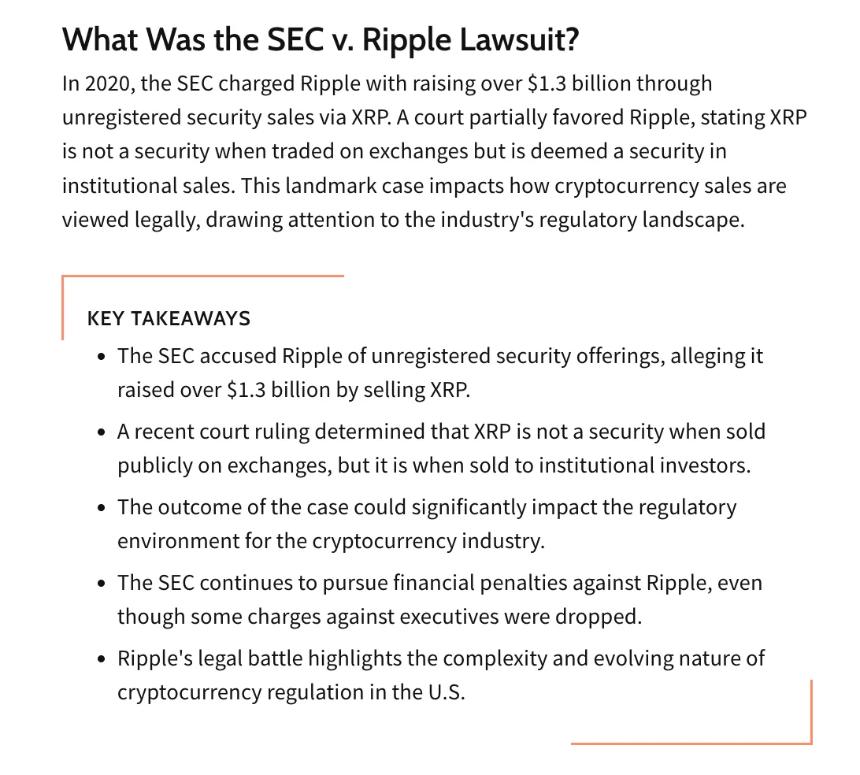

瑞波案:一種代幣,兩種法律身份

2020 年 12 月,SEC 對 Ripple Labs 提起訴訟,指控其通過未經註冊的 XRP 代幣證券發行籌集 13 億美元。

經過數年訴訟,法官 Analisa Torres 於 2023 年 7 月作出「部分勝訴」判決:XRP 在交易所向公眾銷售時不屬於證券(因散戶買家無需依賴瑞波的運營獲取收益);但在直接向機構銷售時,由於合同與營銷將代幣價值與瑞波的努力掛鈎,XRP 則被認定為證券。這一判決開創了奇特的先例:同一種資產在不同場景下可能具備「證券」與「非證券」兩種身份。交易所與發行方徹底陷入迷茫,無法確定何種行為會觸發 SEC 的追責。

Coinbase 案:先獲批,后被訴

SEC 對 Coinbase 的訴訟更凸顯了監管矛盾。2021 年,Coinbase 憑藉經 SEC 正式批準的 S-1 註冊聲明完成上市;兩年後的 2023 年 6 月,SEC 卻起訴 Coinbase,指控其未經註冊便以交易所、經紀商、清算所身份開展業務。

Coinbase 隨即反擊,指出 SEC 在其 IPO 階段已審核並認可其信息披露內容;甚至提出「衡平禁反言」辯護,認為政府在其上市期間的沉默等同於「默示批准」,事後起訴屬「主動不當行為」。儘管這一法律主張難度極高,卻精準反映了行業的挫敗感:無論如何配合監管,規則總在事後發生變更,行業彷彿被設計成「必輸」局面。

不確定性的代價

市場並未等待最終判決結果。學術事件研究显示,當 SEC 將某一資產界定為證券時,該資產價格會大幅暴跌:3 天內跌幅達 5.2%,1 個月內跌幅超 17%。

交易員們將這種現象稱為「SEC 效應」—— 拋售並非由資產基本面驅動,而是源於監管執法相關的新聞。人才與資本紛紛流向歐洲(如歐盟《加密資產市場監管法案》MiCA)與亞洲(如新加坡許可制度),只因這些地區的規則至少明確了「允許做什麼」。與此同時,華盛頓的 SEC 持續擴充執法人力:Gensler 任內,每起加密貨幣案件平均配備 8.3 名律師,遠超其前任 Jay Clayton 時期的 5.9 名,足見訴訟驅動型監管的強度。

2025 年初,這套策略終於走到盡頭。新一屆政府撤銷了對 Coinbase 等公司的未決訴訟,為「執法監管時代」畫上句號。儘管留下了不確定性、創新停滯與資本外流的后遺症,卻也為監管方向的重大轉折鋪路:監管機構不再通過法庭與行業對抗,而是着手為其構建系統性框架。

2025 年春季議程:構建新監管架構

2025 年,美國加密貨幣監管迎來徹底轉向。白宮將「成為全球加密貨幣之都」從競選承諾轉化為政策,要求監管機構停止將加密貨幣視為「需懲罰的問題」,轉而作為「需規範的行業」。工作組明確目標:利用現有監管權限釐清規則、吸引人才,確保美國在區塊鏈創新領域的核心地位。

SEC 與 CFTC 以「雙軌舉措」響應 ——「加密計劃」(Project Crypto)與「加密衝刺計劃」(Crypto Sprint),共同構成了為数字資產建立長期監管架構的首次嘗試。

重繪監管版圖:理念顛覆

最大轉變發生在監管理念層面。SEC 主席 Paul Atkins 在里程碑式演講中宣稱:「多數加密資產並非證券」。

這句話徹底推翻了過往預設 —— 監管機構不再默認幾乎所有代幣都符合「豪伊測試」下的證券定義,而是採取更細緻的分類視角。「加密計劃」隨之啟動,通過制定規則與發布指引推動證券法現代化,為那些難以歸入 20 世紀分類體系的資產創造發展空間。

安全港製度:為創新鬆綁

多年來,新網絡項目始終陷入困境 —— 任何代幣分發都可能被認定為「證券發行」。新議程引入「豁免條款」與「安全港規則」,允許項目在監管監督下、履行信息披露義務的前提下啟動運營,並逐步實現「充分去中心化」。這一制度認可了加密項目的「演進屬性」:代幣無需永遠被視為證券。

現貨准入:打開主流市場大門

2025 年 9 月 2 日,SEC 與 CFTC 的聯合聲明震動市場,明確現行法律不禁止納斯達克、紐約證券交易所(NYSE)、芝加哥商品交易所(CME)等全國性交易所上市比特幣與以太坊現貨產品。

在「監控、安全託管、透明交易報告」等監管護欄的保障下,数字資產首次被正式允許進入與傳統證券、大宗商品相同的交易場所。

託管解鎖:機構入場的關鍵一步

長期以來,《SAB 121》阻礙了機構入場 —— 該規則要求銀行將客戶加密貨幣視為「自身負債」,極高的資本消耗使其成為「毒丸條款」。新監管體系的首批舉措之一便是廢除《SAB 121》,隨後又發布指令調整託管規則,允許銀行與託管機構安全持有数字資產。這一變化為傳統金融機構打開了大門,終於滿足了資產配置者對「機構級安全託管」的需求。

「超級應用」崛起:整合式服務框架

Atkins 還推動團隊為「一體化中介機構」設計框架,願景是:單一持牌實體可同時提供證券與非證券類別的交易、借貸、質押、託管服務。美國企業無需再面對當前「重疊牌照零散混亂」的局面,而是能像亞洲流行模式那樣,在同一平台內提供整合式数字金融服務。

連貫戰略:將加密貨幣納入華爾街軌道

綜合來看,這些舉措是「將加密貨幣整合進美國金融體系」的協同行動。此前的執法時代已導致人才與數萬億美元市值流向海外,新議程則將「美國領導力」「加密貨幣黃金時代」等民族主義表述,與「偏袒大型受監管機構」的機制相結合。允許現貨交易所交易產品(ETP)、銀行託管、持牌超級應用,所有動作都指向同一方向:將加密貨幣納入華爾街的運作軌道。

這一戰略雖能帶來穩定性與投資者保護,卻也縮小了行業生態的多樣性。對多數人而言,美國加密貨幣的未來將依賴熟悉的金融機構,而非點對點協議;去中心化理念並未消亡,卻已被推向「快速融入傳統金融的體系」的邊緣。

世界新秩序:全球加密貨幣監管基準

美國的監管轉向並非孤立事件。全球範圍內,其他權力中心正競相按自身邏輯塑造加密貨幣規則,目前已形成三種核心模式:歐洲「規則手冊型」、美英「整合型」、亞洲「沙盒型」。

歐洲:規則手冊型

歐盟《加密資產市場監管法案》(MiCA)於 2024 年底正式生效,為 27 個成員國提供統一的規範性法規。該框架對代幣進行嚴格分類(資產參考型、电子貨幣型等),並建立「單一許可」制度 —— 企業一旦獲批,可在全歐盟範圍內開展業務。MiCA 雖提供了法律確定性,靈活性卻不足,目前暫未將 NFT 與 DeFi 納入監管範圍。

英國:深度整合型

英國擴大了《金融服務與市場法》(FSMA)的適用範圍,將加密貨幣納入現有金融體系,甚至將託管、質押等行為界定為「受監管服務」。這種「超越 MiCA」的模式既細緻又覆蓋廣泛,要求所有接觸英國零售客戶的海外機構必須遵守英國規則。

亞洲:沙盒樞紐型

在美國陷入訴訟泥潭時,新加坡與中國香港選擇了務實路徑:

-

新加坡依據《支付服務法》建立分級許可制度,制定嚴格的反洗錢 / 反恐怖融資(AML/CFT)規則,併為穩定幣設定詳細標準;

-

中國香港通過交易所許可制度重新開放加密貨幣市場,近期進一步擴大散戶對主流代幣的交易權限。

兩地目標明確:快速吸引業務、逐步更新規則,打造全球加密貨幣樞紐。

中國:特殊例外

中國仍禁止所有私人加密貨幣交易、挖礦與交易所活動,精力集中於数字人民幣研發。但美國在穩定幣領域的舉措(尤其是《GENIUS 法案》)正迫使中國重新審視政策 ——USDT 已在中國境內被廣泛用於規避管制,政策制定者目前正考慮是否允許發行人民幣背書的穩定幣,而中國香港大概率將成為試點平台。

這些模式共同勾勒出「分裂的全球加密格局」:歐洲通過單一法規尋求管控,亞洲追求靈活性與競爭力,美國則將加密貨幣納入華爾街軌道,押注其資本市場深度將使其模式成為全球默認標準。

市場的反應

市場具有前瞻性。早在 SEC 與 CFTC 發布聯合聲明前,投資者的行為已显示「政策轉向」的預期:2025 年的每一個監管信號 ——1 月廢除《SAB 121》、3 月撤銷 Coinbase 訴訟、6 月參議院通過《GENIUS 法案》—— 都為市場注入動力。當 Atkins 主席在 9 月發表「加密計劃」演講時,資本界已明確:「執法監管時代」正式結束。

機構資金流入:ETP 成關鍵風向標

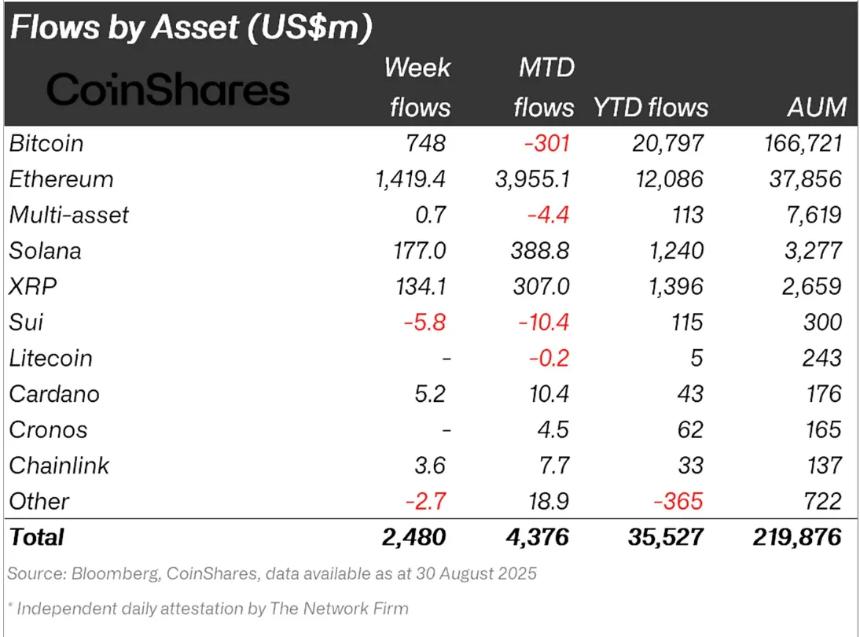

最直觀的證據來自交易所交易產品(ETPs):2025 年年初至今,美國加密貨幣 ETP 凈流入超 350 億美元,其中以太坊基金佔比最高;僅 8 月單月,流入規模就達 49 億美元,近 40 億美元流向以太坊相關產品。

資金從比特幣轉向以太坊,是機構信心提升的典型信號 —— 一旦信任監管框架,機構便會向風險曲線更外側的資產配置。

風險投資回暖:從「投機」到「合規」

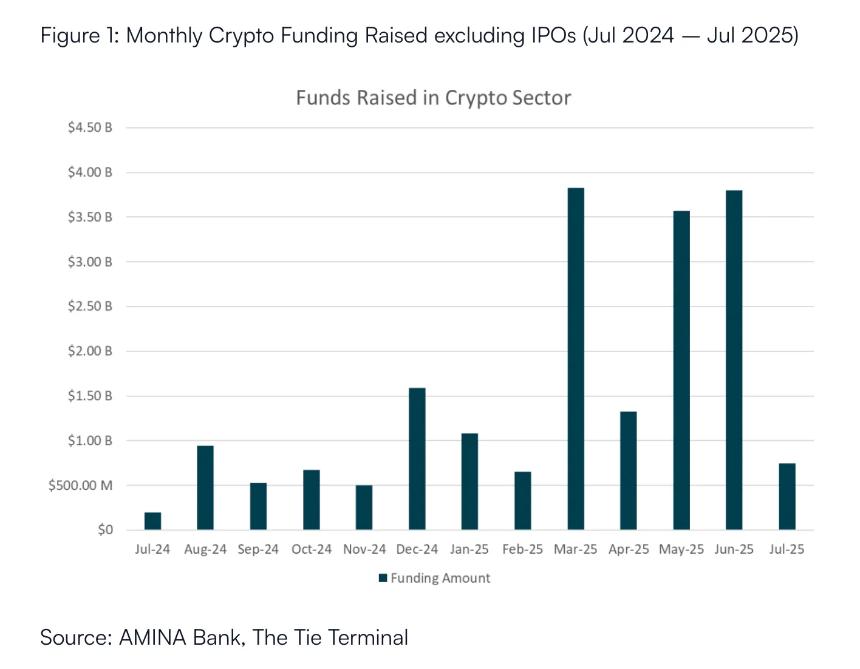

2025 年第二季度,加密貨幣初創企業融資額超 100 億美元,是前一年同期的 2 倍,也是 2021 年牛市以來最強勁的季度。

與此前「分散押注熱門概念」不同,當前資金投向更具紀律性:近半數資金流入交易場所與合規基礎設施,表明風險投資正「追隨監管清晰度」,而非追逐炒作熱點。

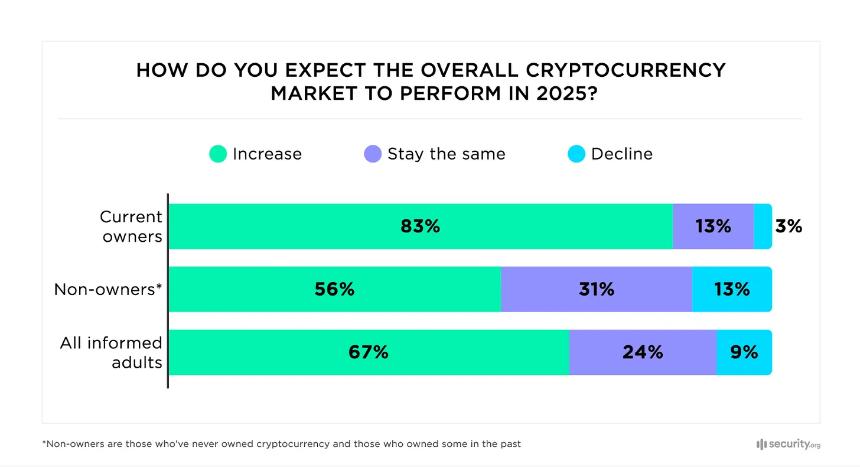

散戶情緒:樂觀度重回 2021 年水平

初夏的調查显示,美國投資者對加密貨幣的樂觀情緒達 2021 年以來峰值:超 60% 了解加密貨幣的美國人預計,新總統任期內加密貨幣將升值;三分之二的現有持有者計劃增持。

簡言之,市場早已「讀懂信號」,並未等待 9 月的最終聲明。每一項政策動作 —— 廢除嚴苛會計規則、撤銷訴訟、通過穩定幣立法 —— 都推動更多資金從「觀望」轉向「入場」。如今 SEC 與 CFTC 的聯合聲明,只是將投資者早已納入定價的預期正式化:美國重新回到加密貨幣賽道,資本正隨之迴流。

贏家、輸家與新的脆弱性

每一次規則重大調整,都會造就贏家、輸家與隱性風險。美國的監管轉向也不例外 —— 它不僅為創新打開大門,更以「偏袒部分參与者、排擠另一部分」的方式重新劃分競爭格局。

贏家:合規者與傳統金融巨頭

-

合規交易所:Coinbase、Kraken 等多年搭建合規體系的平台,成為美國資本入場的「天然通道」。2025 年初 SEC 撤銷對 Coinbase 的訴訟后,其幾乎成為美國本土市場的「默認交易所」。

-

華爾街機構:《SAB 121》廢除與現貨產品獲批,為銀行、資產管理公司打開閘門。託管、ETF、實物申購等傳統金融核心業務正式入局,貝萊德、富達等巨頭可輕鬆將加密貨幣納入現有分銷體系,快速搶佔市場份額。

-

合規穩定幣發行方:能滿足《GENIUS 法案》嚴苛要求的穩定幣(如 Circle 的 USDC),藉助聯邦監管將「監管負債」轉化為「競爭優勢」。市場反應立竿見影:Coinbase 股價因 USDC 增長預期上漲,而 Visa、萬事達股價則因穩定幣可能衝擊信用卡結算體系下跌。

-

代幣化 RWA 平台:明確的證券界定標準與合規發行安全港,為房地產、私募股權、債券等資產「上鏈」提供了清晰路徑,推動 RWA 領域加速發展。

輸家:套利者與非主流資產

-

離岸交易所:依賴「監管套利」的離岸平台生存空間驟縮。2025 年 2 月 OKX 認罪並繳納罰款的案例,凸顯了服務美國用戶的風險 —— 對這些平台而言,美國市場已「風險大於收益」。

-

算法穩定幣:「無抵押貨幣」的願景徹底落空。由於無法滿足「1:1 流動性儲備背書」要求,算法穩定幣在美國市場實質被禁止。

-

隱私幣:門羅幣、Zcash 等匿名資產與 AML/KYC 規則直接衝突,正逐步從受監管平台下架,淪為「加密貨幣中的垃圾債」—— 僅在市場邊緣交易,風險極高。

DeFi 的十字路口

DeFi 正面臨兩條路徑選擇:

-

合規 DeFi(RegDeFi):在智能合約或前端集成 KYC/AML 功能,滿足機構參与需求;

-

「狂野西部」:堅持「無需許可」屬性,但被主流流動性隔離。

監管機構並不認可「完全去中心化即不可監管」的主張。正如國際清算銀行(BIS)指出的「去中心化幻覺」—— 幾乎所有 DeFi 項目都存在可被靶向監管的「壓力點」(如治理代幣持有者、核心開發者、網頁界面)。

這種監管壓力也為「監管俘獲」提供了空間:Coinbase、華爾街銀行、資產管理公司等資金雄厚的巨頭,最有能力影響規則制定。風險在於,監管可能成為「准入壁壘」,將小型創新者排除在外。例如,Coinbase 就穩定幣立法展開的遊說(可能對 Tether 不利),已顯現出這種「巨頭主導規則」的態勢。

新型風險:系統性關聯的隱患

更深層的風險在於「系統性關聯」。儘管舊監管體系混亂,但存在一道「防火牆」:FTX 破產時,風險蔓延基本局限於加密貨幣領域;而新框架拆除了這道牆 —— 銀行涉足託管、穩定幣進入支付通道、ETF 將加密貨幣與退休投資組合直接綁定。

這意味着,加密貨幣領域的風險不再「孤立」:大型銀行託管部門出問題、系統性 ETF 故障、合規穩定幣突然崩盤,都可能引發傳統市場的連鎖反應。頗具諷刺意味的是,那些旨在「讓加密貨幣更安全」的規則,反而讓它與傳統金融體系的綁定更緊密 —— 房子雖已重建,但地基與傳統金融連為一體,一處震動,全域皆感。

展望未來:2026 年及以後的三種可能路徑

2025 年的監管轉向已搭建好舞台,但劇情仍在展開。隨着塵埃漸定,三條路徑最具可能性:

大整合(最可能)

美國成功將加密貨幣牢牢納入金融體系。到 2026 年,代幣發行安全港製度落地,SEC 與 CFTC 完成数字資產中介註冊規則;《GENIUS 法案》下的合規美元穩定幣成為主流支付通道,融入金融科技應用與傳統銀行業務;比特幣、以太坊現貨 ETP 成為投資組合常規配置,銀行與資管機構大規模提供託管與投資產品;市場向少數大型合規交易所集中,DeFi 通過嵌入 KYC/AML 形成「機構級 RegDeFi」板塊。依託美國資本市場深度,這套框架成為全球默認標準,其他司法管轄區為保持市場准入機會,逐步向其對齊。

碎片化世界(中等可能)

美國或因內部阻礙陷入停滯:政治僵局、司法訴訟,或 SEC 與 CFTC 的權限爭奪,都可能導致監管框架零散混亂、難以執行。屆時,歐盟憑藉統一的 MiCA 規則,可能成為「大規模合規加密業務」的核心樞紐;新加坡與中國香港則繼續以靈活沙盒機制吸引高增長項目。最終全球形成三大獨立監管軌道,市場割裂且互操作性極低,企業需按區域拆分業務,分別適配不同規則。

去中心化復興(小概率)

過度中心化可能引發反噬:若監管嚴重偏袒傳統金融巨頭,重現華爾街「高費率、低選擇」的低效問題,開發者與用戶或大規模退出主流體系。零知識證明、去中心化身份、跨鏈技術的突破,可能催生「抗審查平行經濟」—— 它不取代合規體系,而是與之并行,為用戶提供脫離單一國家監管的「主權與韌性」,成為加密貨幣去中心化理念的新載體。

結論:大整合時代正式開啟

監管轉向的意義,因立場不同而截然不同:對公眾而言,它關乎安全與穩定;對投資者而言,它意味着合法性與市場准入;對行業開發者而言,它是期待已久的清晰路線圖;對政策制定者而言,它是重塑美國金融科技全球主導地位的地緣戰略。

這些視角共同指向一個核心:加密貨幣與美國金融體系核心的「大整合」已正式啟動。而這場整合背後的風險(如系統性關聯)、矛盾(去中心化理念與傳統金融規則的衝突)與逆流(潛在的去中心化復興),將共同塑造加密貨幣行業的下一個發展階段。