所有語言

分享

HyperLiquid 合約市場未來 TAM 有多大?

金色财经_InvestMate1天前

作者:Pima,ContinueCapital 聯創 來源:X,@LeePima

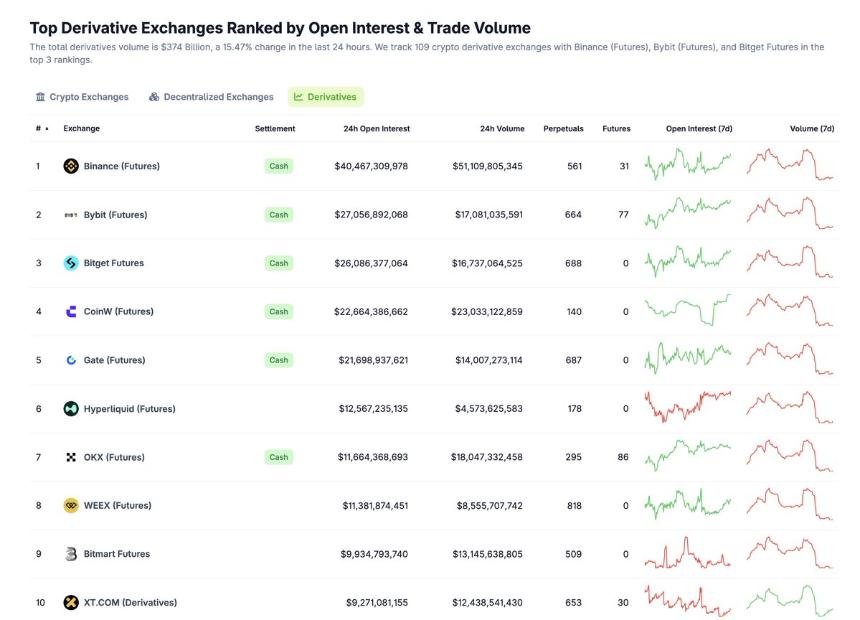

Crypto 領域最賺錢的業務,合約市場,目前一年全市場大概 200-300 億美金的利潤,這在過去 2 年中以大概年化 100% 的增速迅猛發展,反而現貨市場被碾壓,利潤分配大概合約:現貨=3:1

按照美股 25 倍 PE,我們可以大概知道合約市場能支撐 5000-7500 億市值公司,假如幣安一家拿走 40% 的市場份額,大概 2000-3000 億市值,假如 Hyperliquid 拿走 30% 的市場,大概對應 1500-2200 億市值;為什麼幣安得不到如此高 PE?我認為一方面是財務透明度問題,(安然造假對資本市場的衝擊是災難性的)另一方面是管道問題,需要觸及更多的渠道讓資本市場介入(DAT/ETF/Robinhood 等)第三就是收入多元化問題(訂閱模式比抽佣模式享受更高的估值)隨着時間的推移,上述阻力都在向好。

$HYPE 能用多久拿到 30% 市場份額?分析未來的前提是能認清當下,你未來的業績靠現在以及過去的表現來動態預估。

2024 年 12 月 HYPE 月收入 4500 萬,25 年 8 月月收入 1.1 億美金,月營收複合增速 11.8%,按照這個增速,要實現單月收入 10 億美金,大概還需要 19 個月,也就是年收入 120 億美金,PE 25 對應 3000 億公允市值;假設邊際增速降低,( 體量增大 / 競爭加劇 ) 月營收增速 5%,從 0.45-10 億總共需要 64 個月也就是目前還需要 55 個月,年化增速 80%,即實現 120 億美金年化收入大概還需要 4.5 年。

在合規加持萬物上鏈一切泛金融化的趨勢下,合約市場整體依然保持高速增長,假設按照年化 30% 增速,5 年後的合約市場利潤在 740-1110 億美金,千億利潤是完全可以支撐 2 萬億的市值,你只要能拿到 30% 的市場份額,6000 億市值是完全公允估值。要明白美股 MEGA 7,(除了 TSLA)不是靠 PE 推動,絕大部分是靠 EPS 推動,每個 2 萬億以上的公司的背後都是年利潤千億美金。

在此並沒有預測 HYPE 上 的穩定幣市場收入 / 現貨市場收入 / 未來 HIP-3 帶來的生態市場收入等等,只是盯着主要矛盾和最優解,(當然支付市場也是很龐大,需要單獨另表)整體邏輯和思路搭建了個框架,有興趣可以自行延展

透明的力量,無許可的力量是無窮的,與其哀嘆為什麼項目躑躅不前,不如好好研究公司如何在未來賺取更多的現金流。