所有語言

分享

擼羊毛時代終結 Hyperliquid用97%回購重新定義代幣價值

金色财经_CryptoRibai6天前

擼羊毛黨的黃金時代結束了。

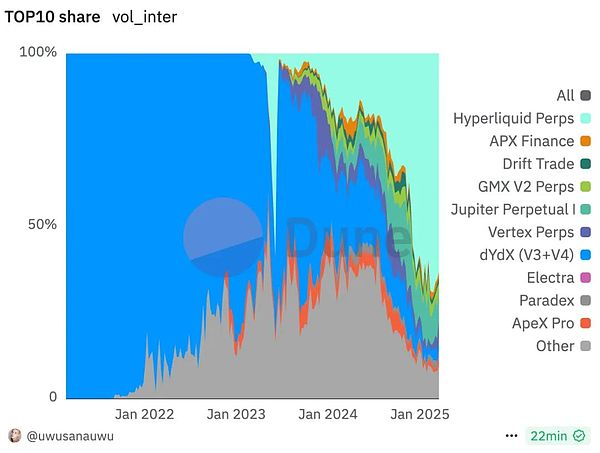

兩年時間,Hyperliquid從0.3%市場份額暴漲至66%,用一個簡單粗暴的承諾擊敗dYdX:97%交易費用回購代幣。不再是Galaxy上刷任務拿空投,而是持幣者直接分享真實收益。

當Uniswap開始費用分成、Aave啟動回購計劃時,整個DeFi生態正在經歷從"撒錢買量"到"價值累積"的歷史性轉變。代幣經濟學2.0時代已經到來,遊戲規則徹底改寫。

當我們還在感嘆dYdX曾經的輝煌時,Hyperliquid已經悄然完成了一場完美的"篡位"。

僅僅兩年時間,Hyperliquid從0.3%的市場份額暴漲至66%的峰值,目前穩定在64.8%的市場主導地位。而曾經的王者dYdX,市場份額從73%暴跌至僅剩4.61%。

這不僅僅是一次簡單的市場競爭,更是代幣經濟學從1.0向2.0演進的標誌性事件。

Hyperliquid的崛起:不只是技術革命

讓我們先來看看Hyperliquid交出的成績單。交易量從2023年的210億美元激增至2024年的5700億美元,漲幅高達25.3倍。日交易量穩定在150-220億美元之間,峰值達到220億美元。用戶規模也實現了9倍增長,從31,000個用戶激增至30萬用戶。

這些数字背後,是一個完整的技術+經濟學雙重創新體系。

技術創新:鏈上幣安的實現

Hyperliquid的技術優勢確實令人印象深刻。它採用獨立的Hyper BFT共識機制,實現了10萬筆訂單/秒的極速處理能力,同時保持完全鏈上的訂單簿模式。最重要的是,它達到了亞秒級的執行速度,真正實現了接近中心化交易所的用戶體驗。

但真正讓Hyperliquid脫穎而出的,是其革命性的代幣經濟學設計。

dYdX的衰落:技術優勢為何不夠?

回顧歷史,dYdX曾是少數同時擁有優秀產品和代幣經濟學的項目。與Uniswap將收入給到Uniswap Labs不同,dYdX在v4版本后讓代幣持有者真正開始賺錢——通過質押dYdX代幣獲得收益。

從架構上看,dYdX一直走在技術前沿。V3版本使用StarkWare的StarkEx,V4版本成為唯一擁有獨立應用鏈的永續合約DEX,完全控制自己的技術棧。

敗也蕭何:獨立鏈的代價

但成也蕭何,敗也蕭何。dYdX的技術優勢最終成為了它的包袱。

首先是遷移時機的誤判。將V4遷移到Cosmos生態,時間點選擇極其微妙。當時dYdX已是龍頭,可能產生了"我想做就做"的心態,卻沒想到Hyperliquid正在強勢崛起。

其次是用戶摩擦的致命傷。獨立技術棧帶來了自主權,但也帶來了巨大的用戶摩擦。用戶需要適應新網絡,而在競爭激烈的市場中,哪怕只是換個錢包都可能讓用戶流失。

最後是解鎖壓力與發幣預期的對比。當Hyperliquid還有強烈發幣預期時,dYdX卻面臨代幣解鎖壓力。2023年12月,價值5億美元的dYdX代幣解鎖,造成巨大拋壓。

GMX:千年老二的智慧

值得一提的是GMX這個"千年老二"。雖然從未成為龍頭,但即使在Hyperliquid爆髮式增長的情況下,GMX的市場地位依然穩固:

-

日均交易量:2.44億美元

-

累積交易量:接近3000億美元

-

TVL:5.78億美元

GMX的穩定證明了在快速變化的行業中,穩健經營同樣有其價值。

代幣經濟學1.0:激勵驅動的死循環

傳統的1.0模式本質上是激勵驅動的增長模型。項目方過度依賴代幣激勵來吸引用戶,實際上是用代幣"買量"和交易量,類似滴滴早期的補貼大戰。但問題在於,每發出一個代幣都是項目方的"債務"。

在這種模式下,代幣淪為純粹的獎勵工具。用戶將代幣視為"地上撿的5塊錢",沒有持有價值,只有變現衝動。一旦激勵停止,用戶立即流失,形成需要不斷激勵用戶、用戶不斷離開、稀釋代幣價值、需要更多激勵的惡性循環。

擼羊毛時代的反思

這種模式催生了"擼羊毛"文化。Galaxy、TaskOn等任務平台成為項目方買流量的場所,用戶忠誠度極低,誰給激勵高就去哪裡,最終轉化率慘淡,百分之零點幾的轉化率成為常態。

一個真實案例很能說明問題:某項目通過與Linear合作,一夜之間Twitter漲到10萬粉絲,但最終真正轉化的用戶少之又少。大量的營銷投入最終只是曇花一現,無法形成真正的用戶基礎。

代幣經濟學2.0:價值累積的新範式

2.0模式的核心是從激勵驅動轉向價值捕獲驅動。

首先,必須有產品市場契合(PMF)作為前提條件,包括可持續的現金流、不能只靠融資資金做回購,以及需要真正的用戶價值創造。

在價值分配上,主要有兩種方式:被動型是項目方回購推動價值上漲,主動型是給活躍參与者(如質押者)分配價值。這種轉變確保了代幣價值與項目實際表現掛鈎,而非依賴無休止的激勵投入。

Hyperliquid的完美示範

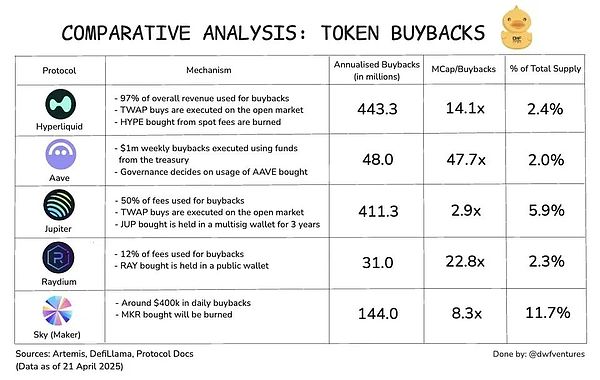

Hyperliquid的代幣經濟學堪稱教科書級別:97%交易費用用於回購HYPE代幣,回購基金超過10億美元,推動月漲幅65%,一度觸及42美元歷史新高。

這種設計的精妙在於實現了直接價值傳導。對於被動持有者來說,買了就可以躺平,項目方負責推高價值。更重要的是,這種回購基於實際收入而非通脹獎勵,保證了真實現金流的支撐。

供需平衡方面,大量回購造成流通短缺,在需求不變的情況下價格自然上漲。可持續性上,收入來源於實際交易費用,DeFi天然產生現金流,不依賴通脹稀釋持有者價值。

DeFi 2.0時代的三種價值分配模式

當前DeFi生態中,我們可以觀察到三種主要的價值分配模式:

1. 費用分成模式

代表項目:Uniswap、SushiSwap

Uniswap在其論壇通過提案,開始將一定比例費用分配給協議。該提案通過後,UNI代幣暴漲65%至12美元以上。

SushiSwap實施50%平台交易費用分配,結合DEX交易費、聚合器費用和永續DEX費用等多重收入流,為4年鎖定參与者提供豐厚回報。

2. 代幣回購模式

代表項目:Hyperliquid、Aave、Jupiter、dYdX

Aave每周100萬美元回購,持續六個月以上,已投入超過2400萬美元,推動代幣價格上漲40%

Jupiter50%運營收入回購JUP代幣,鎖定三年,年回購能力約2.5億美元

DYDX25%協議費用用於每月回購

3. 真實收益模式

代表項目:Aave Umbrella、MakerDAO

Aave的新系統為底層aToken提供6% USDC收益,額外加上4%安全收益,將收益率直接拉到10%以上。

MakerDAO通過實體資產支持5%的DAI儲蓄利率,提供可持續的真實收益。

質押機制:利益綁定的藝術

質押之所以成為2.0時代的重要機制,核心在於利益綁定:

1. 額外承諾

-

質押通常有鎖定期(以太坊7天,Solana 3天)

-

比LP提供更強的項目承諾

2. 積极參与激勵

-

質押者更可能執行對生態有價值的活動

-

獎勵和懲罰機制確保共同目標

3. 流通鎖定

-

減少市場拋壓

-

穩定代幣價格

人的道德在某種程度上是浮動的。如果純靠道德約束,成功率可能只有20%;但如果"做壞事就沒錢",成功率能達到80%。

質押機制巧妙地利用了這一人性特點,通過經濟激勵來確保網絡安全和參与度。

價值分配的兩種策略

策略一:代幣獎勵

直接給合格的代幣持有者獎勵代幣,如以太坊質押:

-

質押ETH獲得ETH獎勵

-

伴隨slashing(懲罰)機制

-

鼓勵對生態系統的积極貢獻

策略二:服務費折扣

為代幣持有者提供費用減免或退款:

-

1inch的gas退費計劃

-

幣安的全方位持幣優惠

-

新項目空投優先權

幣安是兩種策略並用的典型例子:持有BNB不僅能獲得手續費減免,還能參与新幣挖礦、獲得各種空投等。

從"搶儲戶"到良性循環

現在的DeFi項目越來越像銀行在搶儲戶:

-

送油送鹽送購物券

-

提供高收益率吸引資金

-

通過真實收益留住用戶

2.0模式的核心是建立健康的價值閉環:

-

項目提供真實價值

→用戶願意付費使用

-

用戶使用產生收入

→項目有資金回購或分紅

-

代幣持有者獲得收益

→更願意長期持有

-

代幣價值穩定上升

→吸引更多用戶參与

這種模式避免了1.0時代的惡性循環,形成了可持續的正向螺旋。

項目方的思考

在考慮TGE之前,項目方需要誠實回答幾個問題:

-

是否已有PMF?

產品市場契合已經存在?還是需要尋找?

-

代幣價值在哪裡?

不能只是"治理代幣"的空泛概念

-

如何可持續分配價值?

不能只靠融資資金做激勵

核心原則:讓代幣持有者和項目成功綁定

-

項目賺錢→代幣持有者賺錢

-

項目發展→代幣價值提升

-

用戶增長→所有人受益

避免的陷阱:

-

過度複雜的代幣機制

-

缺乏實際應用場景的治理代幣

-

無法持續的高收益承諾

對投資者的啟示

如何評估2.0項目

看收入來源:

-

是否有可持續的現金流?

-

收入模式是否清晰?

-

增長是否健康?

看價值分配:

-

代幣持有者如何受益?

-

分配機制是否可持續?

-

是否有長期鎖定機制?

看競爭護城河:

-

技術優勢是否足夠深?

-

用戶體驗是否有明顯優勢?

-

網絡效應是否在形成?

我們正在見證加密貨幣歷史上的一次重要範式轉變。

從比特幣的價值存儲,到以太坊的智能合約平台,再到DeFi的金融創新,每一次範式轉變都重新定義了這個行業的價值創造方式。

代幣經濟學2.0代表着加密項目從"技術實驗"向"商業實體"的成熟轉變。項目不再只是發幣圈錢,而是要像傳統企業一樣:

-

創造真實價值

-

獲得可持續收入

-

與股東(代幣持有者)分享利潤

這種轉變對整個行業來說是極其健康的:

-

項目方更負責任:必須真正創造價值才能成功

-

投資者更理性:基本面分析變得更重要

-

用戶更受益:獲得更好的產品和服務

雖然這意味着"一夜暴富"的機會可能變少,但整個行業的長期發展會更加穩健和可持續。

對於想要在這個新時代成功的項目方來說,Hyperliquid提供了一個完美的範本:用97%的費用回購,用真實的收入支撐代幣價值,用簡單直接的機制讓所有參与者受益。

這不僅僅是一個成功的商業模式,更是加密貨幣走向主流採用的必經之路。

你怎麼看?