所有語言

分享

2025跨鏈橋市場解析:單筆跨鏈資金顯著增長,以太坊成吸金王,三大協議差異化競爭

陀螺科技_MarsSignals3天前

作者:Frank,PANews

隨着加密市場DeFi熱潮的整體回暖,鏈上活動同步激增。在鏈與鏈跨鏈相通的過程中,跨鏈橋的作用不可忽視。跨鏈橋的活動,不僅反映了鏈上活躍度的冷暖,同樣是不同鏈上活動需求的真實寫照。那麼,今年來頭部跨鏈橋的表現究竟如何?PANews對此進行了一次全面盤點。

市場全景:跨鏈交易額逐年遞增,交易次數平穩

在跨鏈橋的整體數據方面,從2024年底開始進入活躍期,2024年9月的跨鏈交易總額還僅為186億美元左右,到2024年11月份,這一數據快速增長至500億美元,漲幅約為188%。進入2025年後,依舊維持在這個活躍水平線上。

跨鏈交易量變化圖

剛剛結束的7月份,鏈上最高的跨鏈交易量更是達到了561億美元,達到了歷史新高。但剖開數據的另一面,我們發現這種交易量的增長乎是來自於大額交易的緣故。從交易筆數上來看,2024年5月的月交易筆數就已經達到了1512萬筆,到了2024年11月,交易筆數仍在1447萬左右,並沒有隨着交易金額激增產生更大的量級。據PANews計算,2024年5月,鏈上平均單筆的交易金額約為1051美元,到了2024年11月,這個數據增長至3489美元,漲幅達到231%。

跨鏈交易筆數變化

這種轉變的背後的主要原因或是由於2024年至2025年初,Solana、Base、BSC等公鏈因MEME幣、空投等賽道引發了此消彼長的熱度,帶來鏈上小額資金的頻繁變化。2025年4月以來,這些題材熱度下降,但市場中有了更多資金更雄厚的成熟玩家入場。使得鏈上活動逐漸從高頻、小額的交互,向著更大規模的資本部署和轉移轉變。

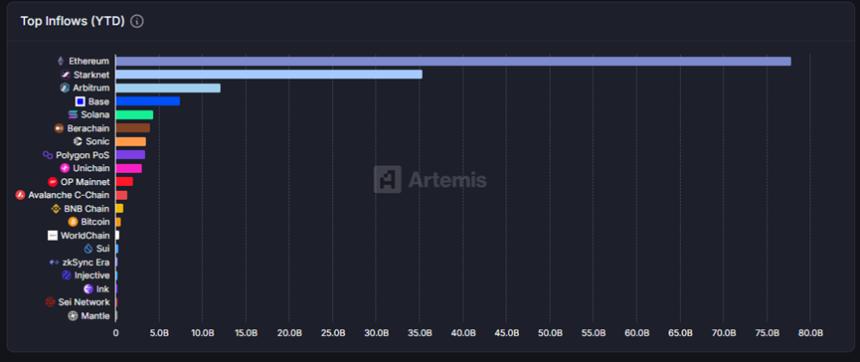

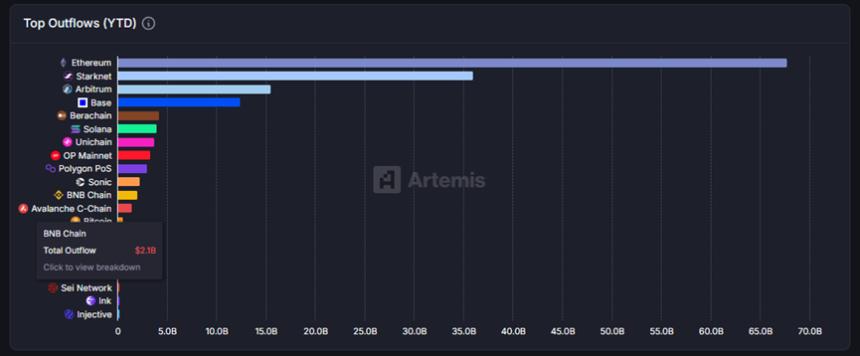

從今年各個公鏈的流動變化來看,以太坊仍是今年跨鏈交易當中的絕對霸主。無論是流入量、流出量還是凈流量。以太坊都是排名第一,且年初至今的凈流入達到了101億美元,是第二名的公鏈將近8倍。

Sonic意外成為了凈流入排名第二的公鏈,總凈流入約為12.79億美元。其凈流出金額很少,絕大多數的跨鏈活動都是流入。不過,這可能主要是因為老鏈資產遷到新鏈所導致的統計性虛高,並不代表其真實的活躍程度。

凈流出方面,Base的凈流出資金排名第一,達到了50億美元。這或許與以太坊主網近期的吸血效應有關。近三個月,Base流向以太坊的資金就達到59億,甚至超過了年初至今的總凈流出量。

另一個有意思的數據是,Starknet的跨鏈活動似乎頗為活躍。無論是流入還是流出都排名第二,且交易量約為以太坊主網的一半左右。

賽道格局:頭部協議與應用的流量之爭

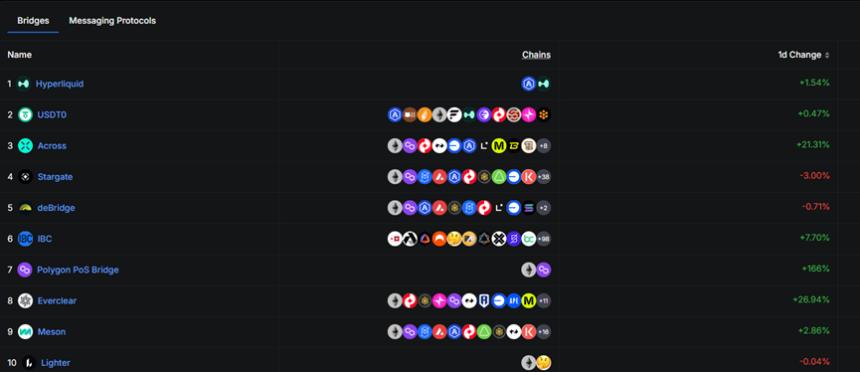

跨鏈消息協議方面,LayerZero依舊是當今的龍頭項目。近一個月,通過LayerZero完成的跨鏈交易金額達到了49.65億美元,幾乎佔到了當月跨鏈總交易量的一半。Circle CCTP的交易量在最近一個月排名第二位,達到38億美元。這與USDC日益繁盛有着直接關係。此外,老牌跨鏈協議巨頭Wormhole排名第三,新興崛起的Hyperlane位列第四。

在跨鏈橋應用方面,Hyperliquid成為近期最活躍的跨鏈橋,單月交易量約為49.65億美元。雖然Hyperliquid的跨鏈結構十分簡單,只是Hyperliquid與Arbitrum之間進行穩定幣的資金流動,但由於Hyperliquid目前的交易熱度和沒有原生穩定幣的問題,導致絕大多數的出入金只能依賴跨鏈橋完成。這也助推了Hyperliquid搶佔跨鏈橋應用龍頭的位置。

排名第二的跨鏈橋是USDT0,不過,USDT0之所以能夠上榜的主要原因可能還是統計口徑問題。數據面板把“發行方級別的鑄造燃燒遷移”也歸入“跨鏈橋流量”。通俗而言,就是將穩定幣USDT在各個鏈上的兌換與發行混計為跨鏈交易量。

頭部跨鏈橋排名

核心玩家盤點:三大協議的差異化競爭

排名第三到第五的跨鏈橋分別為Across、Stargate、deBridge。這三個跨鏈橋則更能代表跨鏈橋協議的市場情況。

Across:

從數據上來看,Across近一個月來的交易量約為14億美元,交易筆數約為2萬筆。Across 是基於UMA 的Optimistic 預言機的跨鏈橋接協議,今年3月,完成了由Paradigm領投,Coinbase Ventures、Bain Capital Crypto、Multicoin Capital等知名機構參投的4100萬美元融資。

5月,Across打通BSC生態並落地 PancakeSwap、KyberSwap 的一鍵跨鏈換幣。並伴隨着BSC鏈的火熱迎來了熱度持續提升。7月份發布了V4版本升級,將新增鏈支持從“周~月”級縮短到“數小時”。目前的交易量水平約在每天4600萬美元左右,相比2024年初的平均水平高出約1倍左右。Across的平均單筆跨鏈交易規模約為4718美元,支持19條鏈。

從生態發展思路上看,Across當前的策略是抓住頭部 DEX(PancakeSwap、KyberSwap),把“跨鏈”下沉為“換幣的一步”,通過並用 V4 拉高“新增鏈速度”。

Stargate:

Stargate是一個構建在LayerZero消息傳遞層之上的可組合流動性傳輸協議。近一個月內的交易量約為9.9億美元。

2025年,Stargate的重點在於V2版本中引入了優化措施和關鍵的Hydra機制。Hydra通過在核心池中鎖定原生資產,並在目標鏈上鑄造全鏈同質化代幣,將流動性從成熟的“核心”鏈擴展到新興的L1/L2。這一創新使得新鏈不必先到處鋪池子,直接接上 Hydra,就能從任意已接入鏈收到 USDC/USDT/ETH 等代幣的流動性。Stargate的最大優勢之一就是支持的鏈足夠多,據其官方表述,目前已支持80條鏈。

不過,Stargate的治理代幣STG始終表現不佳,從2024年初至今始終一路下滑。2025年8月,LayerZero基金會提出了一項價值約1.1億美元的收購提案,旨在收購Stargate。該提案計劃解散Stargate DAO,並停用STG代幣,所有STG持有者將以1 STG兌換0.08634 ZRO的固定比例換成ZRO代幣 。

提案的公開理由是為了加速發展,為Stargate提供更多資源,併為LayerZero生態系統創建一個統一的技術棧 。鑒於Stargate最初由LayerZero Labs開發,此舉被視為“讓橋樑回家” 。不過,截至目前在STG社區內也有許多反對聲音,很多人認為這個報價嚴重低估了Stargate可觀的收入流(預計年收入超過140萬美元)和其超過700億美元的歷史交易量 。該提案需要70%的絕對多數票才能通過,而持有STG的LayerZero內部人士將迴避投票 。該提案的投票預計將於8月21日完成。

總體而言,持續做“多鏈覆蓋”仍是Stargate當前的主要目標。

deBridge:

deBridge是一個通用消息傳遞協議,其安全性由一個獨立的、經選舉產生的驗證者網絡保障,這些驗證者為所有支持的鏈運行節點 。deBridge近一個月的交易量約為8.14億美元,已結算超過134億美元的交易量。

deBridge是最賺錢的跨鏈橋之一,2025年第一季度收入為296萬美元,第二季度為206萬美元。年化預期費用超過1900萬美元。2025年7月24日,deBridge基金會宣布啟動一個儲備基金,將100%的協議收入用於在公開市場上回購其原生代幣DBR 。這一消息推出后,為DBR在市場上迎來了較大的刺激作用,短時間內迎來幾次50%的快速拉升,幾日內價格幾乎翻倍。不過,這樣的消息刺激並未能穩定盤面,每次拉升后都會快速回落。

綜合來看,2025年的跨鏈橋市場呈現出一種“宏觀火熱,微觀分化”的複雜局面。

一方面,在更大規模的資本部署和轉移轉變之下,整體跨鏈交易額創下歷史新高,以太坊憑藉其強大的共識和流動性,毫無懸念地成為了最大的資本樞紐。然而,數據的另一面揭示出,這種繁榮更多是由大額交易驅動,而非用戶數的廣泛增長,這標志著跨鏈活動正從零售投機轉向更深層次的資本流動。

另一方面,跨鏈協議的競爭已經超越了單純的交易量競賽。Hyperliquid和USDT0等應用雖然在榜單上名列前茅,但其數據背後更多是特定業務需求或統計口徑的體現,並不能完全代表通用跨鏈橋的真實市場格局。真正的焦點落在了Across、Stargate和deBridge等核心協議上,它們正在上演一場關於技術架構、生態整合和經濟模型的全方位戰爭。