所有語言

分享

“幣股”的故事,誰在買單?

陀螺科技_MarsSignals4天前

股市與幣市,曾經相看兩生厭的兩大群體,終於從對簿公堂快進到了親親熱熱。

要是在幾年前,論及主流股市對幣市的看法,或許很難有一句稱讚,一句不痛不癢的“陽光大道各走一邊”已然算是尊重。力的作用是相互的,幣市對股市的排斥也肉眼可見,多數幣圈人認為高高在上的股市亦無可取之處,都是零和博弈,誰比誰清高?

但時間來到今年,兩大群體突如其來的完成相識、相知、相戀的過程,快速走到了利益的交匯點。幣股這一愛情的結晶,也就這樣應運而生。

與要把美股搬到鏈上的美股代幣化不同,幣股企業,成功的將代幣以股票的形式進行包裝,借殼上市化身借殼持幣,其中換湯不換藥的,還是資本的敘事。

只是這一次買單的,不是幣圈人,而是曾經與之遙遙相望的股民們。

01

何為幣股?

雖然很難有一個通用的概念,但幣股企業,一般被定義為在企業內部建立某種或多種加密貨幣儲備,將加密貨幣帶入資產負債表的上市企業。以不同的標準劃分,幣股企業也有不同的類別,細分可分為三類,以加密金庫幣種劃分、以商業模式劃分、以幣股構建主體劃分。

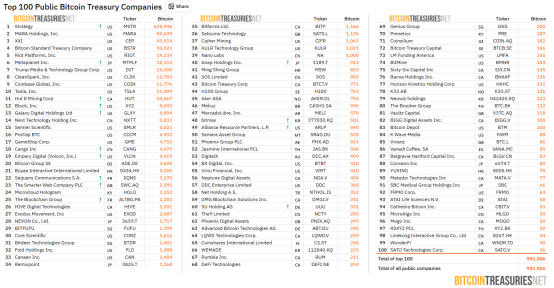

先從加密金庫聊起,所謂加密金庫,指的是企業以某種加密貨幣為儲備的一種投資模式,在最初,僅有比特幣財庫企業一種類別,後續ETH異軍突起,而發展到如今,在監管的放開下,各類山寨幣幣股也層出不窮,SOL、BNB、Hyper、XRP、DOGE均有涵蓋,涉獵非常廣泛。從數據來看,現已有166家比特幣財庫企業,72家以太坊財庫企業,山寨幣企業則相對有限,例如SOL相對知名的財庫企業僅有DeFi Development、Upexi 和 Sol Strategies三家,而BNB則起步更晚,以官方下場的正統軍論僅VAPE一家。

在所有的幣股中,最具知名度的企業,非Strategy莫屬。2020年開始布局的Strategy,通過比特幣一路逆風翻盤,成功從一家股價僅有16美元、瀕臨倒閉的公司飛升至股價接近400美元、市值達到1118.3億美元的納斯達克100企業,以自身經驗在市場上塑造了這一策略的成功樣本。

從策略本質分析,絕大多多數財庫企業的核心在於市值溢價。以Strategy為例進行解釋,該公司的估值模型依賴於市值溢價率,通過股本稀釋融資來增厚BTC持倉量,提升每股BTC持倉,從而推高公司市值。簡單而言,即通過設計股權與比特幣之間的分配比例,憑藉債券和賣股來購買比特幣,再通過比特幣增值實現資本運轉,最終構建正向飛輪。截至2025年8月10日,Strategy 以均價約73,288美元的價格收購628,946枚比特幣,持倉總價約460.9億美元,按11.9萬美元的比特幣價格計算,該筆比特幣已然具備超過748億美元的規模,其也因此成為了全球持有比特幣最多的上市企業。

02

如何運作?

為何投資者會接受甚至默認溢價的存在?

首先,市場對於加密貨幣的預期是關鍵一環,其對加密貨幣未來的貼現呈樂觀態度,才願意予以溢價購買;其次,財庫的出現切實滿足了出於各種原因無法直接接觸加密貨幣但又希望獲取利益的投資者需求,這類群體包括但不限於不了解加密貨幣的圈外人、部分受監管的機構、基金與法律實體等,換而言之,財庫降低參与者的投資門檻,因而參与者願意支付一定的“合規性”溢價,當然,這一溢價也是建立在加密貨幣持續上漲的基礎上。

更值得一提的原因是金庫企業獨特的槓桿運作模式,通常其會以極低的利率籌集大規模資金,使之可進一步擴大購置規模,且即便在市場下行區間也能有強抗壓性。根據加密諮詢公司Architect Partners的數據,今年迄今,美國上市公司已宣布計劃籌集超過 910 億美元用於購買加密貨幣。

錢從哪裡來?

縱觀當前的加密金庫企業,PIPE (私募增資)、ATM (市價增資)、CB (發行可轉換公司債)、SPAC (併購上市)等企業籌資的四大主流方式,私募即私下通過經紀商或OTC平台將金融產品出售給特定的投資人,此舉可繞過公開市場快速回籠資金;ATM即增發股票,在公開市場以當下市價賣股票換現金,通常周期較長、操作相對自由;可轉換公司債更為“狡黠”,企業向市場借錢,但這筆錢未來可換成錢或者是公司股票,形成賣壓的時間更長;SPAC就相對為人熟知,通過借殼上市獲取資金。 籌資能力佼佼者Strategy在前期以發行可轉換公司債為核心進行籌資,但近年來,隨着股價狂飆,市價增資成為了其主要方式。

回到商業模式上,幣股企業的商業模式為兩類,一類是效仿Strategy,以屯幣為主業,通過溢價實現資本增值,換而言之,加密儲備即商業模式,由於涉足門檻相對較低,該類別吸引了諸多的跟風企業;另一類則相對理性,在原有業務基礎上增添金庫板塊,使加密貨幣成為業務補充,這類幣股又尤其以以太坊金庫企業為主,原因是相比於比特幣的價值貯藏,以太坊還有質押生息這一基本功能。

實際上,以主體為標準的劃分區也聚焦於在以太坊金庫企業中,在以太坊金庫中,可劃分為原生陣營,典型案例為SharpLink,以及華爾街陣營,典型案例為BitMine。兩者的區別在於背後的持有者,SharpLink的股東幾乎覆蓋了以太坊生態的全鏈資本,既有原生巨頭Consensys與Pantera、Arrington等基礎設施,又有GSR、Ondo Finance等以太坊衍生資產運作方,持有者屬性以原生OG論。而BitMine則完全是華爾街的產物,Galaxy Digital、ARK Invest、Founders Fund等主流美股結構投資者是其核心組成部分。從現下而言,兩者的ETH軍備競賽正愈演愈烈,資本節奏更為激進、CEO更會“說故事”的BitMine遙遙領先,在35天內成功籌集83313枚ETH,超過SharpLink的280706枚,成為了全球規模最大的以太坊財庫公司。

03

山寨幣的命,要在幣股重現?

幣股來勢洶洶,最為直接的原因,顯然也不是只為支持加密貨幣那般簡單。不論是口頭上如何大打去中心化感情牌,又或是拉出加密貨幣估值錨、数字黃金等各種新敘事,企業本質所在意的,還是利益這一樸實無華的因素。

在上百家幣股企業中,追熱點的不在少數。熱點帶來的反饋,也的確非常及時,幾乎所有的幣股企業,在官宣入局后都會迎來快速且大幅度的上漲。案例比比皆是,在5月27日宣布財庫戰略后,SharpLink股價當天大漲433.18%,在5月30日一度達到124.12美元,相比此前5美元的低價飆升24倍有餘,6月27的BitMine股價為4.26美元,7月3日,這一價格最高變成了135美元。相比於上述兩類大型持有者,小盤股短時收益也非常可觀,一家瀕臨倒閉的瑞典生物技術公司H100 Group在宣布支持比特幣金庫后月內大漲15倍,Bluebird Mining Ventures通過比特幣儲備挽回了4倍的股價。

從目前的情況看,在FOMO了接近兩個月之後,幣股的熱潮也有降溫趨勢。以比特幣最大的財庫企業Strategy為參照,其市值溢價已從高點的2倍下降至1.49倍。近期剛剛登頂ETH最大買家的BitMine,股價也從最高的135美元下降至如今的62.44美元,而值得注意的是,ETH還處在漲勢中,今日已然突破4600美元。

但有趣的是,幣股的走勢基本完全參照了加密市場的格局。與山寨發展情況一致,幣股們也呈現出兩極分化的格局。Architect Partners的數據显示,持有比特幣、以太坊或Solana等主流代幣的加密財庫股,自宣布其持倉策略以來的回報率中位數為92.8%。相比之下,投資於山寨代幣的加密財庫股,自宣布以來的回報率中位數則為負24%。若從最直觀的市場數據來看,相比最高點,幾乎所有的山寨幣股的股價都已攔腰斬半,以儲備Hyperliquid的Hyperion DeFi為例,自7月2日更名為HYPD並更改股票代碼以來,其股價已下跌62%。

可以看出,山寨市場的噩夢似乎正在幣股企業上重現,山寨幣種的表現傳導至幣股企業,由於期間存在槓桿效應,當價格表現不佳時,帶來的連鎖反應也更大,追高買入的投資者,也只能無奈在山頂站崗。客觀來看,不止山寨幣種,隨着幣股鏈接幣市與股市兩端,兩者的影響傳遞也進一步被放大。

幣股的出現,實質上開創了一個新的敘事體系。對於項目方而言,幣股企業的存在不僅提供了買盤支撐,有助於夯實價格,也可作為一種營銷手段提升代幣知名度,若再進一步,項目方甚至可以通過自建財庫而進行價格管理,通過單邊拉盤影響雙向市場,俗稱“左腳踩右腳”,在樂觀情境下,實現拉盤與出貨雙管齊下的局面。這種左腳踩右腳在ETH上表現得淋漓盡致,機構大額買單帶來的FOMO讓ETH在一個月內飆升58%。或許正是出於該種考慮,基金會與企業合作財庫的案例亦在增多,例如啟動SUI財庫的Mill City Ventures III,就與SUI基金會有資金合作。對於多數企業而言,幣股不僅是一種戰略轉型的方式,更是實現快速盈利挽救業務的現實手段,或者即便僅是開闢新業務板塊,這一可長期吸引注意力的風口也很難放棄。

從投資者方向看,幣股使其可以繞過繁雜的錢包操作與合規門檻,在加密貨幣領域開闢出一條新的生財之道,使之投資組合更為多元化,博取更高的利潤,也有可取之處。

但也並非沒有消極的影響。從目前來看,財庫的核心是加密貨幣本身的價值支撐與長期趨勢,以此而言,除了已被機構納入羽翼中的BTC外,其他的幣種甚至包含ETH在內都沒有相對確定性。一旦進入下行周期,市場價格大幅下挫,幣股企業會迎來戴維斯雙殺,幣價下跌導致股價下跌,賣幣會導致幣價進一步下跌,尤其多數幣股都是借債買幣,潛在風險不容小覷。而在引入加密貨幣后,幣股投資者的首要問題,就是直面更大的波動,畢竟代幣的震蕩曲線,比過山車要刺激得多。

綜合來看,儘管幣股仍在蓬勃發展,但長期而言,多數企業發展前景並不明朗,尤其是以山寨幣為核心的幣股,在山寨季難以重現的前提下面臨更多現實的挑戰。若從市場格局而言,主流貨幣中,預計市值前列的龍頭企業將獲取更多的行業紅利,在一定程度上呈現贏者通吃的格局,山寨幣中則更依賴項目方本身的資源鏈接能力,官方直接下場或是有資源背書的山寨幣股存在一定积極預期。但可以肯定的是,現如今多數扎推入局的企業,必定會在某個時刻迎來一次徹底的清洗。

而對於普普通通的加密一員來說,比起模糊不清的買股嘗鮮,直接買幣,或許才是最好的選擇。